包装用塗料市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

包装コーティング市場レポートは、樹脂別(エポキシ、アクリルなど)、コーティング技術別(水性、溶剤系など)、用途別(食品缶、飲料缶など)、エンドユーザー産業別(食品・飲料、工業製品など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装用コーティング市場の概要

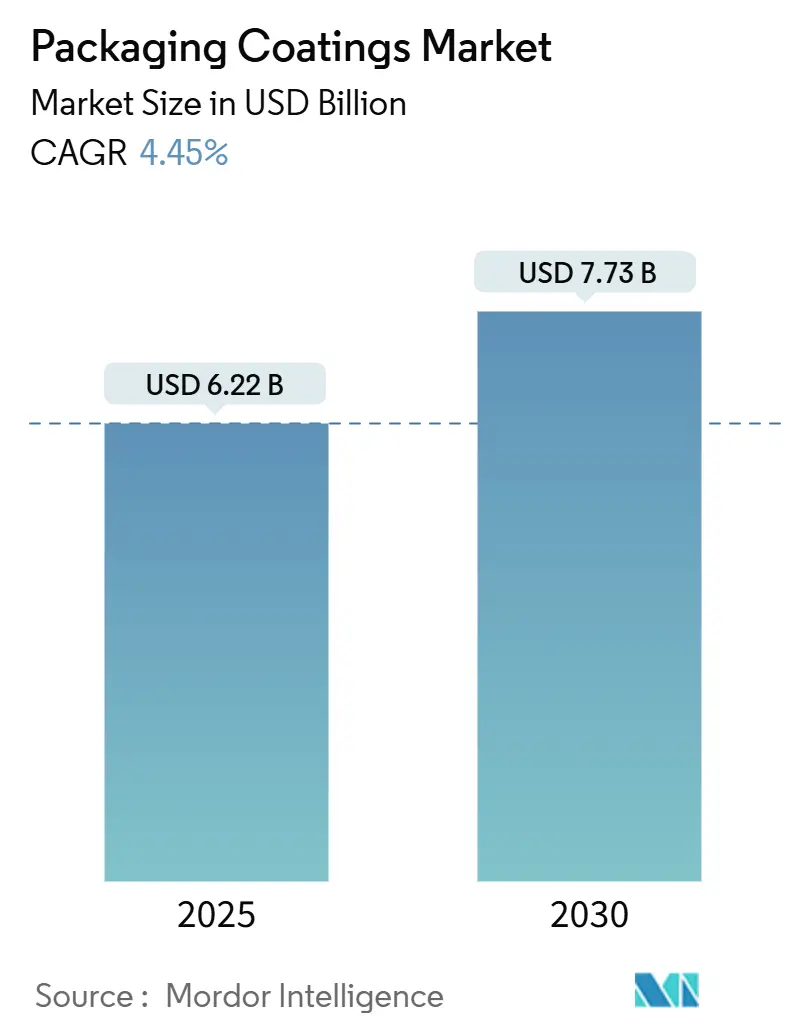

包装用コーティング市場は、2019年から2030年を調査期間とし、2025年には62.2億米ドル、2030年には77.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.45%と見込まれています。アジア太平洋地域が最大の市場であり、かつ最も急速に成長している地域です。市場の集中度は中程度です。

この市場の成長は、食品接触に関する世界的な規制強化、PFAS(有機フッ素化合物)フリーおよびBPA(ビスフェノールA)フリー化学物質への急速な移行、そしてプレミアムで視覚的に特徴的なパッケージに対する消費者の需要増加によって推進されています。一方で、エポキシ樹脂原料の価格変動や、循環型経済ロジスティクスにおけるインフラのギャップが市場の成長を抑制する要因となっています。

主要な市場トレンドと洞察

市場を牽引する要因:

* BPAフリー缶ライニング規制の義務化: 2025年1月発効のEU規則2024/3190や北米の同様の措置により、食品接触材料におけるBPAの使用が禁止され、適合する内外装缶コーティングへの需要が急増しています。Sherwin-WilliamsのvalPure V70やAkzo NobelのAccelshield 700のような非BPA化学物質が市場に投入され、北米と欧州で採用が進んでいます。これはCAGRに1.2%のプラス影響を与えると予測されています。

* アジアにおけるクラフト飲料ブーム: インド、中国、東南アジアの独立系醸造所では、鮮やかなグラフィックと傷のつきにくい仕上げが求められています。UV硬化型オーバープリントワニスは、即時硬化、高光沢、生産ライン速度の向上といった利点を提供し、その技術のCAGRを約5.01%に押し上げています。これはCAGRに0.9%のプラス影響を与えると予測されています。

* GCC(湾岸協力会議)におけるE-食料品市場の成長: E-食料品の急速な普及により、包装された商品は複数の取り扱いポイントを経るため、キャップ、クロージャー、PETネックリングに摩耗が生じやすくなっています。これにより、より耐久性の高いポリウレタン製トップコートの需要が高まっています。これはCAGRに0.6%のプラス影響を与えると予測されています。

* 欧州におけるPFASの段階的廃止: ほとんどのPFASクラスを対象とするREACH制限提案により、小売チェーンは耐油性、耐湿性、耐酸素性を持つ水性バリアコーティングの事前認定を進めています。J&J Green PaperのJANUSコーティングのようなソリューションは、クイックサービスレストランの包装におけるプラスチックラミネートの代替となり、企業の気候目標やプラスチック廃棄物削減目標と合致しています。これはCAGRに0.8%のプラス影響を与えると予測されています。

* パーソナルケア産業におけるエアロゾル缶での包装用コーティング利用の増加: これはCAGRに0.7%のプラス影響を与えると予測されています。

市場を抑制する要因:

* エポキシ樹脂価格の変動: サプライチェーンの混乱、エネルギー価格の変動、原料の供給逼迫により、エポキシ樹脂のコストは数年来の高水準に達しています。エポキシ樹脂は包装用コーティング市場の半分を占めるため、わずかな価格上昇でも缶メーカーや充填業者の利益率を圧迫しています。これはCAGRに0.8%のマイナス影響を与えると予測されています。

* リサイクルシステムの未熟さがバイオバリア採用を遅らせる: プラスチック代替品として位置づけられるバイオベースコーティングは、依然として下流工程での限界に直面しています。デンプン、PLA、ワックスなどでラミネートされた多層紙は、実際のリサイクルテストで失敗することが多く、ブランドの展開を妨げています。これはCAGRに0.5%のマイナス影響を与えると予測されています。

* VOC(揮発性有機化合物)排出に関する厳しい規制と環境への懸念: これはCAGRに0.7%のマイナス影響を与えると予測されています。

セグメント分析

* 樹脂タイプ別: 2024年、エポキシ樹脂は包装用コーティング市場の51%を占め、その優れた接着性、耐熱性、化学バリア特性により主導的な地位を維持しています。非BPA変種(例:Sherwin-WilliamsのvalPure V70、PPGのHobaPro 2848)の商業化により、エポキシ樹脂関連市場は4.7%のCAGRで成長すると予測されています。アクリル樹脂は4.7%のCAGRで最も急速に成長すると見込まれています。アクリル樹脂やポリウレタン樹脂は低VOCや高い柔軟性が求められる用途で採用され、バイオ由来樹脂も二桁成長を記録しています。市場は全面的な代替よりも、段階的な再処方やハイブリッド戦略へと移行しています。

* コーティング技術別: 2024年には水性製品が収益の43%を占め、低VOCと簡素な許認可の追求により着実に成長すると予測されています。UV硬化技術は、即時硬化による経済性と最小限のオーブンインフラにより、最高の5.01%のCAGRを記録しています。一方、溶剤系コーティングは、その高い性能にもかかわらず、環境規制の強化とVOC排出削減の必要性から、市場シェアを徐々に失いつつあります。

* 用途別: 飲料缶は、その高い消費量とリサイクル性により、包装用コーティング市場で最大のセグメントであり、2024年には収益の45%を占めると予測されています。食品缶は、食品の保存期間延長と安全性への需要に牽引され、着実に成長しています。エアゾール缶やキャップ・クロージャーも、特定の機能性コーティングの需要により、市場の成長に貢献しています。

主要企業

包装用コーティング市場は、Sherwin-Williams、PPG Industries、AkzoNobel、Axalta Coating Systems、Kansai Paintなどの主要企業によって特徴付けられています。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での競争力を維持しています。特に、BPAフリーソリューションや持続可能なコーティングの開発に注力しており、市場の進化に対応しています。

市場の課題と機会

市場は、原材料価格の変動、サプライチェーンの混乱、および厳格な環境規制という課題に直面しています。しかし、バイオ由来およびリサイクル可能なコーティング材料の開発、スマートパッケージングソリューションの統合、新興市場における需要の増加は、市場に新たな成長機会をもたらしています。特に、アジア太平洋地域は、急速な工業化と可処分所得の増加により、包装用コーティングの最大の市場として浮上しており、今後もその地位を維持すると予測されています。

包装用コーティング市場に関するレポート概要

本レポートは、包装用コーティング市場に関する詳細な分析を提供しています。包装用コーティングとは、金属缶、キャップ、クロージャー、パウチ、フィルム、紙器、プラスチックシートなどの硬質および軟質包装基材に適用される機能性層を指し、バリア性、耐薬品性、印刷性能などを付与するものです。主要な化学物質としては、エポキシ、アクリル、ポリウレタン、ポリオレフィン、ポリエステル、および特定のハイブリッドが対象とされています。装飾用建築塗料、ラミネーション接着剤、保護機能を持たない印刷インクは本調査の範囲外です。

Mordor Intelligenceによると、包装用コーティング市場は2024年に62.2億米ドルと評価され、2030年までに77.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.45%です。

市場の成長を牽引する主な要因は以下の通りです。

* 北米および欧州におけるBPAフリー缶ライニングの義務化により、エポキシ代替品への需要が高まっています。

* アジアでのクラフト飲料ブームが、UV硬化型ワニス(UV-curable varnish)の採用を加速させています。

* GCC(湾岸協力会議)諸国におけるEコマース食料品(E-grocery)の成長が、耐擦傷性キャップおよびクロージャー用コーティングの需要を押し上げています。

* 欧州でのPFAS(有機フッ素化合物)段階的廃止が、紙器向け水性バリアコーティングの採用を促進しています。

* パーソナルケア産業におけるエアゾール缶での包装用コーティングの利用が増加しています。

一方で、市場の成長を阻害する要因も存在します。

* エポキシ樹脂の価格変動が、各地域の利益率を圧迫しています。

* リサイクルシステムの未熟さが、バイオバリアコーティングの普及を遅らせています。

* VOC(揮発性有機化合物)排出に関する厳しい規制と環境への懸念があります。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 樹脂別: エポキシ(2024年に51%のシェアを占め、依然として優位)、アクリル、ポリウレタン、ポリオレフィン、ポリエステル、その他の樹脂。

* コーティング技術別: 水性、溶剤系、粉体、UV硬化型(年平均成長率5.01%で最も急速に成長)。

* 用途別: 食品缶、飲料缶、エアゾールおよびチューブ、キャップおよびクロージャー、産業用および特殊包装。

* 最終用途産業別: 食品および飲料、パーソナルケアおよび化粧品、ヘルスケアおよび医薬品(年平均成長率5.21%で最も急速に成長)、工業製品。

* 地域別: アジア太平洋(中国、インド、日本、韓国、インドネシア、マレーシア、タイ、ベトナムなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど)、南米、中東およびアフリカ。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Akzo Nobel N.V.、ALTANA、artience Co., Ltd.、Axalta Coating Systems LLC、BASF SE、DIC Corporation、Dow、H.B. Fuller Company、Hempel A/S、Henkel AG & Co. KGaA、Jamestown Coating Technologies、Jotun、KANGNAM JEVISCO CO., LTD.、Kansai Paint Co., Ltd.、Michelman, Inc.、PPG Industries Inc.、RPM International Inc.、Silgan Holdings Inc.、The Sherwin-Williams Companyなど)が詳細に記述されています。

将来の展望として、未開拓の市場や満たされていないニーズの評価、および環境に優しい包装用コーティングへの関心の高まりが、新たな市場機会として挙げられています。

調査は、一次調査(樹脂サプライヤー、コーティング配合業者、缶メーカー、フレキシブルフィルム加工業者、地域規制当局へのインタビュー)と二次調査(Eurostat、US FDA、中国国家統計局、FAOなどの公開情報、業界団体、企業報告書)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析、シナリオ分析を用いて行われ、データは毎年更新・検証されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 北米およびヨーロッパにおけるBPAフリー缶ライニング義務化がエポキシ代替品の需要を促進

- 4.2.2 アジアにおけるクラフト飲料ブームがUV硬化型ワニスの採用を加速

- 4.2.3 GCCのE食料品成長が耐擦傷性キャップおよびクロージャーコーティングを後押し

- 4.2.4 ヨーロッパにおけるPFAS段階的廃止が紙器用水性バリアコーティングを推進

- 4.2.5 パーソナルケア産業向けエアゾール缶における包装用コーティングの利用拡大

- 4.3 市場抑制要因

- 4.3.1 エポキシ樹脂の価格変動が各地域の利益率を圧迫

- 4.3.2 リサイクル経路の弱さがバイオバリアーの採用を遅らせる

- 4.3.3 VOC排出に関する厳格な規制と環境への懸念

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 樹脂別

- 5.1.1 エポキシ

- 5.1.2 アクリル

- 5.1.3 ポリウレタン

- 5.1.4 ポリオレフィン

- 5.1.5 ポリエステル

- 5.1.6 その他の樹脂

- 5.2 コーティング技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 粉体

- 5.2.4 UV硬化型

- 5.3 用途別

- 5.3.1 食品缶

- 5.3.2 飲料缶

- 5.3.3 エアゾールおよびチューブ

- 5.3.4 キャップおよびクロージャー

- 5.3.5 工業用および特殊包装

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 パーソナルケアおよび化粧品

- 5.4.3 ヘルスケアおよび医薬品

- 5.4.4 工業製品

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 インドネシア

- 5.5.1.6 マレーシア

- 5.5.1.7 タイ

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 カタール

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 ナイジェリア

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 ALTANA

- 6.4.3 artience Co., Ltd.

- 6.4.4 Axalta Coating Systems LLC

- 6.4.5 BASF SE

- 6.4.6 DIC Corporation

- 6.4.7 Dow

- 6.4.8 H.B. Fuller Company

- 6.4.9 Hempel A/S

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 Jamestown Coating Technologies

- 6.4.12 Jotun

- 6.4.13 KANGNAM JEVISCO CO., LTD.

- 6.4.14 Kansai Paint Co., Ltd.

- 6.4.15 Michelman, Inc.

- 6.4.16 PPG Industries Inc.

- 6.4.17 RPM International Inc.

- 6.4.18 Silgan Holdings Inc.

- 6.4.19 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装用塗料は、食品、飲料、医薬品、化粧品、工業製品など、多岐にわたる内容物を保護し、その価値を高めるために使用される包装材料に適用される特殊な塗料群を指します。単に色を付けるだけでなく、内容物の品質保持、容器の耐久性向上、美観の付与、さらには特定の機能性を持たせることを目的としています。その役割は、現代社会における製品の安全性、利便性、そしてブランドイメージの維持に不可欠なものとなっています。

包装用塗料の種類は、その適用される基材、求められる機能、そして塗料の組成によって多岐にわたります。

まず、基材別では、金属用塗料が代表的です。スチール缶やアルミ缶の内面には、内容物(飲料、食品など)が金属と直接接触するのを防ぎ、金属溶出や内容物の変質を抑制するための内面塗料が施されます。外面には、デザイン性やブランド表示、そして輸送中の傷つきや腐食から缶を保護するための外面塗料が使用されます。プラスチック容器やフィルム用塗料は、PET、PP、PEなどの素材に印刷やコーティングを施し、バリア性向上、耐傷性、装飾性などを付与します。紙・板紙用塗料は、食品用紙器、液体用紙容器、段ボールなどに撥水性、撥油性、耐摩耗性、光沢などを与えます。ガラス瓶には、外面の保護や装飾目的で塗料が使われることもあります。

機能別では、内容物の劣化を防ぐバリア塗料(酸素、水蒸気、光などの透過を抑制)、金属の錆を防ぐ耐食性塗料、内容物や外部からの化学物質による容器の劣化を防ぐ耐薬品性塗料、レトルト殺菌などの高温処理に耐える耐熱性塗料などがあります。また、消費者の利便性を高める易開封性塗料や、製品の魅力を高める光沢、マット、特殊効果(メタリック、パールなど)を持つ装飾塗料も重要な位置を占めます。

組成別では、環境負荷低減の観点から進化が著しい分野です。かつて主流であった溶剤系塗料は、VOC(揮発性有機化合物)排出の問題から、水系塗料やUV(紫外線)硬化型塗料、EB(電子線)硬化型塗料への転換が進んでいます。水系塗料はVOC排出量を大幅に削減し、UV/EB硬化型塗料は高速硬化が可能で省エネルギー、かつVOCフリーという特長を持ちます。その他、エポキシ系、アクリル系、ポリエステル系、ウレタン系など、様々な樹脂が用途に応じて使い分けられています。

包装用塗料の用途は非常に広範です。食品・飲料分野では、飲料缶や食品缶の内外面塗料、PETボトルのバリア性向上コーティング、紙パックの内外面コーティング、レトルトパウチや菓子袋などの軟包装フィルムへの印刷・コーティングに不可欠です。これにより、内容物の鮮度や風味を長期間保ち、安全性を確保しています。医薬品・化粧品分野では、チューブ、ボトル、ブリスターパックなどに使用され、内容物の安定性維持や高級感の演出に貢献します。工業製品分野では、スプレー缶、塗料缶、オイル缶などに耐薬品性や耐溶剤性を付与し、製品の保護と表示を担います。さらに、物流用包装では、段ボールの撥水・撥油コーティングなど、輸送中の製品保護にも寄与しています。

関連技術としては、塗料自体の開発だけでなく、それを効率的かつ精密に適用するための塗工技術、そして塗膜を形成させるための硬化技術が重要です。塗工技術には、ロールコーティング、スプレーコーティング、グラビアコーティング、フレキソコーティング、オフセット印刷などがあり、高速化と精密な膜厚制御が求められます。硬化技術では、熱硬化に加え、省エネルギーで高速なUV硬化やEB硬化が普及しています。材料科学の進歩も不可欠であり、高機能樹脂の開発(高バリア性、高耐熱性、高接着性)、ナノ粒子技術による機能性付与(バリア性向上、抗菌性)、さらにはバイオマス由来原料や生分解性材料の導入が進められています。また、内容物との相互作用や安全性(溶出試験、移行試験)、塗膜の物性(密着性、耐摩耗性、耐食性)を評価する分析・評価技術も、製品の信頼性を担保する上で極めて重要です。近年では、小ロット多品種生産に対応するデジタル印刷技術も注目されており、これに対応する塗料の開発も進んでいます。

市場背景としては、包装用塗料市場は、新興国における消費拡大や、食品安全意識の高まり、利便性への要求、そしてEC市場の拡大に伴う物流包装の需要増加を背景に成長を続けています。一方で、環境規制の強化は大きな課題です。VOC排出規制や、ビスフェノールA(BPA)などの特定化学物質の使用制限は、塗料メーカーに環境配慮型製品への転換を強く促しています。また、サステナビリティへの要求も高まっており、リサイクルしやすい塗料、バイオマス原料への転換、プラスチック使用量削減に貢献する塗料の開発が急務となっています。原材料価格の高騰やコスト競争も厳しく、安全性と機能性を両立させながら、いかにコストを抑えるかが常に問われています。世界の主要塗料メーカーがこの分野に参入し、技術開発競争を繰り広げています。

将来展望として、包装用塗料はさらなる環境対応と高機能化が求められるでしょう。環境面では、水系、UV/EB硬化型塗料へのシフトが加速し、バイオマス由来や生分解性塗料の開発・実用化が進むと予想されます。リサイクル性を高めるための塗料設計や、単一素材化(モノマテリアル化)に貢献する塗料、プラスチック代替素材(紙、金属)への適用拡大も重要なテーマです。高機能化の面では、超バリア性、抗菌・抗ウイルス機能、鮮度保持機能といった新たな付加価値を持つ塗料が登場するでしょう。IoTと連携したスマートパッケージング(温度・鮮度インジケーターなど)への応用も期待されます。安全性に関しては、非BPA塗料の普及がさらに進み、より厳格な食品接触安全基準への対応が求められます。デジタル化の進展に伴い、デジタル印刷に対応した塗料や、AIを活用した生産プロセスの最適化、品質管理も進化していくと考えられます。グローバル市場においては、地域ごとの規制や文化に合わせた製品開発が成功の鍵となるでしょう。包装用塗料は、持続可能な社会の実現と、消費者の豊かな生活を支える上で、今後もその重要性を増していく分野です。