エマルション塗料市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

エマルション塗料市場レポートは、樹脂タイプ(アクリル、酢酸ビニルエチレン、ポリウレタン、その他)、用途(建築・建設、自動車、航空宇宙、家電、船舶、食品加工、繊維、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エマルションコーティング市場の概要

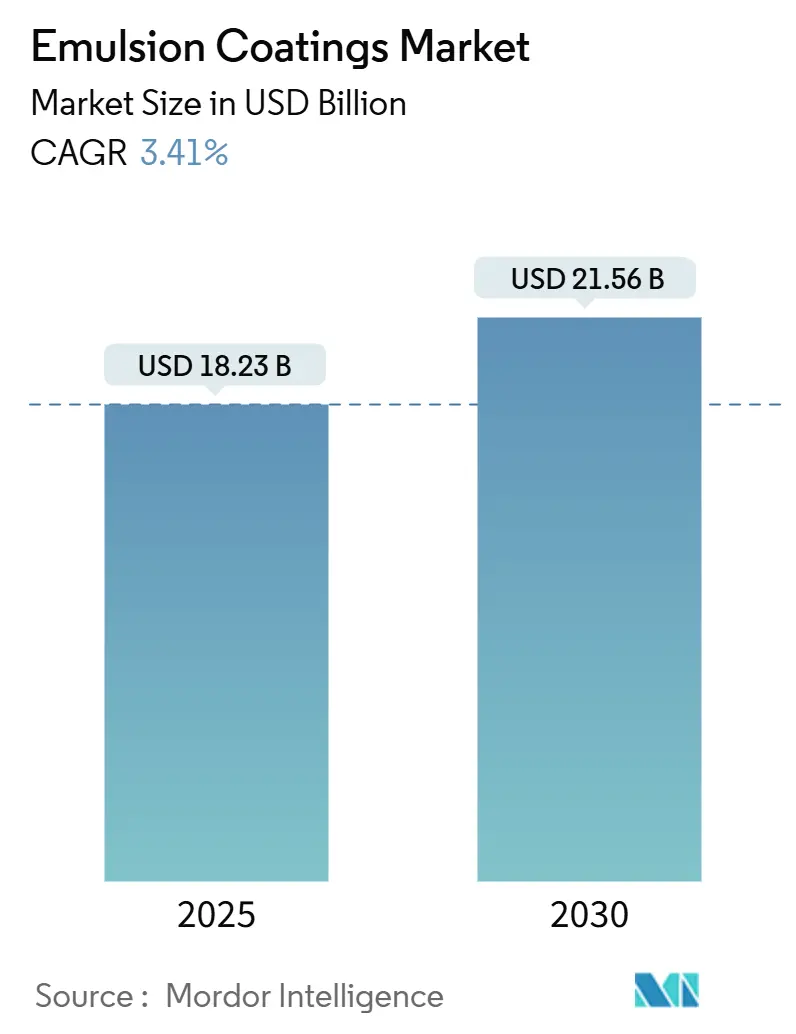

エマルションコーティング市場は、2025年には182.3億米ドルと推定され、2030年までに215.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.41%で着実に拡大すると見込まれております。この安定した成長は、継続的な建設活動、産業ユーザーからの堅調な需要、そして溶剤系塗料の性能に匹敵する低VOC(揮発性有機化合物)水性化学品の急速な採用を反映しています。

北米、欧州、アジアの一部地域では、許容される溶剤含有量に関する規制が厳格化されており、高度なアクリル、ポリウレタン、およびハイブリッドエマルションへの移行が加速しています。一方、アジア太平洋地域の製造拠点は、規模の経済と現地での原材料調達の利点を活用し、世界の性能基準を満たす費用対効果の高い配合品を供給しています。デジタルカラーマッチング、速硬化システム、スマートなサプライチェーンツールも顧客体験を向上させ、原材料コストの変動が激しい環境下で生産者が利益を確保するのに役立っています。

市場規模の面では、アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度です。主要なプレイヤーには、The Sherwin-Williams Company、PPG Industries, Inc.、AkzoNobel N.V.、Nippon Paint Holdings Co., Ltd.、RPM International Inc.などが挙げられます。

主要なレポートのポイント

* 樹脂タイプ別: 2024年にはアクリル樹脂がエマルションコーティング市場シェアの58.34%を占めました。ポリウレタンエマルションは2030年までに4.23%のCAGRで拡大すると予測されています。

* 用途別: 2024年には建築・建設がエマルションコーティング市場規模の62.47%を占めました。自動車用コーティングは2030年までに4.12%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域は2024年に収益の45.28%を占め、3.86%のCAGRで他のすべての地域を上回る成長が予測されています。

グローバルエマルションコーティング市場のトレンドと洞察

推進要因(Drivers)

1. VOCおよび炭素削減に関する規制の追い風: 複数の管轄区域で建築用コーティングのVOCレベルが30 g/L以下に制限されており、水性コーティングの開発が加速しています。欧州委員会の産業排出指令の改定やカリフォルニア州の最新規則改正などが、エマルションコーティング市場に直接的な恩恵をもたらしています。これにより、住宅、商業、産業分野全体で低溶剤化学品への需要が高まっています。

2. 性能ギャップを埋める急速な配合技術の進歩: BASFが2024年に発表した画期的なアクリル共重合体は、かつて二液型ポリウレタンに限定されていた耐薬品性レベルを実現しました。ハイブリッド架橋技術は、硬度、耐候性、初期ブロック耐性を向上させ、機器、輸送、保護メンテナンスの分野で溶剤を多く含む代替品を単一パックの水性システムに置き換えることを可能にしています。ナノフィラー分散体はバリア特性を強化し、バイオ由来の架橋剤は持続可能性を損なうことなく接着性を向上させています。

3. アジアのメガシティにおける都市再生ブーム: 中国、インド、急速に成長するASEAN経済圏における政府主導の都市再生プログラムは、内装および外装建築用塗料の大量需要を牽引しています。中国の住宅都市農村建設省は、老朽化した住宅ブロックの改修に複数年予算を割り当て、コーティングの寿命を延ばす低VOC仕上げ材を指定しています。インドのスマートシティミッションは、インフラ補助金を持続可能性基準と結びつけ、高性能水性製品の確実なパイプラインを構築しています。

4. 家電製品におけるOEMの水性高速ラインへの移行: 家電メーカーは、水分を素早く蒸発させ、焼付け温度を下げ、高価な溶剤回収ループを不要にする次世代エマルションに対応するため、静電塗装ブースや硬化炉を改修しています。Whirlpoolは2024年に北米の工場改修に1.5億米ドルを投じ、サイクルタイムを25%短縮し、VOC排出量を75%削減したと報告しています。Teslaのような自動車OEMも、高生産性の塗装工場で同様の技術を展開し、分野横断的な勢いを強化しています。

5. 気候変動に強いインフラの必要性: 沿岸地域や極端な気候の地域では、気候変動に耐えうるインフラの需要が高まっており、耐久性の高いエマルションコーティングが求められています。

抑制要因(Restraints)

1. アクリル酸およびVAM価格の変動: 天候事象や大規模なメンテナンス停止に関連する供給途絶は、定期的に原材料コストを急騰させ、汎用建築用塗料の利益率を圧迫しています。長期契約を持たない小規模な地域生産者は最も大きな影響を受け、一部は生産を縮小したり、調達を安定させるために合併を模索したりしています。原材料価格の変動は、多国籍サプライヤーからの頻繁な追加料金発表も引き起こし、下流の顧客は予算と在庫サイクルを再調整せざるを得なくなっています。

2. 適切な膜塗布のための熟練労働者不足: 水性コーティングは、従来の溶剤系システムよりも厳密な表面処理、湿度管理、膜厚管理を必要とします。全米住宅建設業者協会は2024年に43万件以上の建設職の未充足を記録しており、その多くは仕上げ工事に関連しています。生産者は、専門学校、流通業者、施工業者ネットワークと協力し、ベストプラクティスを標準化し、保証請求を減らすための認定プログラムを実施しています。

3. 水不足と廃水処理コストのインフレ: 中東、北アフリカ、アジアの一部地域など、水ストレスの高い地域では、水不足と廃水処理コストの上昇がエマルションコーティングの生産に影響を与える可能性があります。

セグメント分析

樹脂タイプ別: アクリルの優位性とポリウレタンの挑戦

アクリルソリューションは、内壁、ファサード、DIYプロジェクト全体でバランスの取れたコストパフォーマンスプロファイルにより、2024年にエマルションコーティング市場シェアの58.34%を維持しました。Dowが2024年に自己架橋型アクリル-ポリウレタンハイブリッドを導入したことで、汎用品とプレミアムグレードの境界がさらに曖昧になりました。ポリウレタンエマルションは、産業および自動車のエンドユーザーが優れた耐摩耗性、耐薬品性、光沢保持性を求めるため、2030年までに4.23%のCAGRで最速の拡大を記録すると予測されています。酢酸ビニルエチレン共重合体は、紙、繊維、接着剤の配合において安定したニッチ市場を維持しており、特殊なスチレン-アクリルブレンドは、難燃性と低煙密度を必要とする海洋および航空宇宙規制を満たしています。競争上の優位性は、ポリマー構造のカスタマイズ、再生可能成分の選択肢、自動スプレーまたはロールコートラインとの互換性にますます依存しています。

下流の顧客は、硬度発現、水白化、汚れ付着抵抗などの基準で樹脂システムを継続的に評価しており、これらの基準は現在、溶剤系レベルに近づいています。したがって、生産者は、粒子径の最適化、界面活性剤フリーの安定化、および初期耐水性と同時に防汚性を提供する多機能添加剤パッケージに研究開発費を投入しています。このような進歩は、ポリウレタングレードが高価値の市場を獲得する中でも、アクリル化学品が量的なリーダーシップを維持するのに役立っています。

用途別: 建設の安定性と自動車のダイナミズム

建築・建設は、周期的な再塗装需要と政策主導のグリーンビルディングプログラムに牽引され、2024年にエマルションコーティング市場規模の62.47%を占めました。弾性クラックブリッジング特性を持つ外装トップコートは、コンクリートファサードの熱サイクルストレスを軽減し、内装の低臭気仕上げ材は商業不動産の回転率向上をサポートします。保護コンクリートシーラーや床用コーティングは、輸送ターミナルや産業倉庫の資産寿命を延ばし、大規模な運用を支えています。

自動車OEMおよびティアサプライヤーは、軽量基材の採用、電化組立レイアウト、およびコンパクトなモジュラー塗装工場への移行に牽引され、2030年までに4.12%のCAGRで最速の成長を記録すると予想されています。水性ベースコート-クリアコートスタックは、焼付け温度の低減と初回通過率の向上を実現し、床面積を拡大することなく生産性向上を可能にします。家電製品、食品加工機器、HVACハウジングも、間接食品接触または抗菌性能が認定された改良型エマルションを採用しています。航空宇宙キャビン内装や船舶用防汚塗料などのニッチセグメントは専門的ですが、主流市場にも転用される高価値の配合戦略を検証しています。

地域分析

アジア太平洋地域は、中国のインフラ投資とインドのスマートシティ投資に支えられ、2024年に世界の収益の45.28%を占めました。これらの投資は、毎年数千万ガロンの建築用塗料需要を維持しています。特殊化学品生産の東南アジアへの継続的な移転は、地域の自給自足を強化し、輸出志向のOEMのリードタイムを短縮しています。エマルションコーティング市場は、節水、VOC削減、循環型経済の実践を奨励する有利な政府政策の恩恵を受けています。

北米は、厳格なEPA大気有害物質規制と、低排出製品を優遇するインフレ削減法の建築効率税額控除に牽引され、第2位にランクされています。住宅の改修サイクルと義務付けられた橋梁改修は、新規建設が減速しても基本的な需要を堅調に保っています。欧州はこれに続き、EUグリーンディールがエコラベル基準と炭素価格制度を強化し、水性ソリューションの採用を奨励しています。これらの成熟した地域での成長は緩やかですが、平均販売価格の上昇が収益を支えています。

ラテンアメリカ、中東、アフリカは、合わせて大きなキャッチアップの機会を秘めています。ブラジルのCasa Verde e Amarela住宅補助金プログラム、メキシコのニアショアリングによる工業団地、サウジアラビアのNEOMなどのギガプロジェクトはすべて、極端な気候に耐える高性能コーティングを必要としています。政治的リスク、通貨の変動、流通の断片化は参入戦略を複雑にしますが、現地生産を確立し、施工業者トレーニングネットワークを構築する多国籍企業は、大きな利益を得る可能性があります。

競争環境

エマルションコーティング市場は中程度の集中度であり、The Sherwin-Williams Companyのようなグローバルプレイヤーがトップティアを占めています。市場のトップ5プレイヤーは、世界の市場でかなりのシェアを保持しています。規模の経済は、アクリル酸、二酸化チタン、特殊界面活性剤の購買力を高め、リーダー企業が小規模な競合他社よりも効果的に原材料価格の変動を吸収することを可能にしています。堅固な設備投資予算は、継続的な工場能力増強、エネルギー効率の高い反応器、顧客の定着率を高めるデジタルカラーマッチングツールに充てられています。イノベーションパイプラインは、多機能ポリマー、初期チョーキングに耐性のある低光沢外装グレード、およびeコマースフルフィルメントセンターの新しい規制を満たす食品接触安全な内装コーティングに焦点を当てています。持続可能性目標は、バイオベースバインダーの発売を推進し、ライフサイクルアセスメントダッシュボードは、仕様策定者が炭素排出量を定量化するのに役立っています。戦略的買収は市場拡大の好ましい手段であり、AkzoNobelが2024年にGrupo Orbisの装飾塗料事業を買収したことで、ラテンアメリカでの足跡を即座に強化し、小売チャネルへのアクセスを拡大しました。

地域生産者は、超地域化された色合い、柔軟なバッチサイズ、迅速な物流で対抗しています。しかし、新たなPFAS規制やより厳しい廃水基準に関連するコンプライアンスコストは、薄いバランスシートを圧迫し、一部の企業は原材料サプライヤーとの合弁事業を模索したり、機能性プライマーや導電性インクなどの特殊なニッチ市場を探求したりするよう促しています。プロの塗装業者向けのデジタルマーケットプレイスは、データ駆動型のアップセル機能を提供し、新たな競争の側面を加えています。

エマルションコーティング業界の主要リーダー

* The Sherwin-Williams Company

* PPG Industries, Inc.

* AkzoNobel N.V.

* Nippon Paint Holdings Co., Ltd.

* RPM International Inc.

最近の業界動向

* 2024年10月: PPG Industriesは、天津の複合施設における水性塗料の生産能力拡大に1.8億米ドルを投じ、自動車および産業ユーザー向けに重合反応器と自動調色ラインを統合しました。

* 2024年9月: AkzoNobelは、Grupo Orbisの装飾塗料部門を12億米ドルで買収し、コロンビア、パナマ、エクアドルにおける確立されたブランドと流通網を獲得しました。

* 2024年9月: 関西ペイントは、北米でAlesco水性工業用仕上げ材を発表し、従来のアルキド樹脂の費用対効果の高い代替品として位置づけました。

このレポートは、エマルジョンコーティングの世界市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および広範な調査範囲が設定され、厳格な調査方法に基づいて市場が評価されています。

エグゼクティブサマリー

エマルジョンコーティング市場は、2025年に182.3億米ドルの規模に達し、2030年には215.6億米ドルに成長すると予測されています。この成長は、環境規制の強化、技術革新、および主要産業における需要の増加によって牽引されています。

市場概況

市場の成長を促進する主な要因としては、VOC(揮発性有機化合物)および炭素排出量削減に関する規制の追い風が挙げられます。また、性能ギャップを埋める急速な配合技術の進歩、アジアの大都市圏における都市再開発ブーム、家電製品におけるOEM(相手先ブランド製造)の水性高速ラインへの移行、そして気候変動に強いインフラの必要性も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。アクリル酸および酢酸ビニルモノマー(VAM)の価格変動は、特に中小企業にとってマージンを圧迫する課題です。さらに、正確なフィルム塗布のための熟練労働者の不足や、水不足と廃水処理コストのインフレも市場の制約となっています。

このレポートでは、バリューチェーン分析およびポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の競争環境が詳細に評価されています。

市場規模と成長予測(金額ベース)

* 樹脂タイプ別: アクリル、酢酸ビニルエチレン、ポリウレタン、その他の樹脂タイプが分析されています。特にポリウレタンエマルジョンは、自動車および産業用途における高い耐久性基準を満たすため、年平均成長率(CAGR)4.23%で最も急速に成長しているセグメントです。

* 用途別: 建築・建設、自動車、航空宇宙、家電、海洋、食品加工、繊維、その他の幅広い用途が対象です。自動車コーティングは、OEMが水性高速プロセスに移行しているため、CAGR 4.12%で最も強い成長を示しています。

* 地域別: アジア太平洋地域、北米、ヨーロッパ、南米、中東・アフリカの主要地域が分析されています。アジア太平洋地域は、大規模なインフラ投資、強力な製造拠点、および環境政策の支援により、世界の収益シェアの45.28%を占める最大の地域市場です。この地域には、中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランドなどが含まれます。

競争環境

市場集中度、主要企業の戦略的動き、市場シェア/ランキング分析が提供されています。AkzoNobel N.V.、PPG Industries, Inc.、The Sherwin-Williams Company、日本ペイントホールディングス株式会社、関西ペイント株式会社、Sika AGなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

市場機会と将来展望

レポートでは、ホワイトスペース分析や未充足ニーズの評価を通じて、市場における新たな機会と将来の展望が探求されています。世界的なVOC規制の強化は、性能を損なうことなく規制に準拠する低溶剤製品を促進し、水性技術革新を加速させています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 VOCおよび炭素削減に関する規制の追い風

- 4.2.2 性能差を埋める急速な配合技術の進歩

- 4.2.3 アジアのメガシティにおける都市再生ブーム

- 4.2.4 家電製品におけるOEMの水性高速ラインへの移行

- 4.2.5 気候変動に強いインフラの必要性

-

4.3 市場の阻害要因

- 4.3.1 アクリル酸およびVAMの価格変動

- 4.3.2 正しいフィルム塗布のための熟練労働者の不足

- 4.3.3 水不足と廃水処理コストの高騰

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 アクリル

- 5.1.2 酢酸ビニルエチレン

- 5.1.3 ポリウレタン

- 5.1.4 その他

-

5.2 用途別

- 5.2.1 建築・建設

- 5.2.2 自動車

- 5.2.3 航空宇宙

- 5.2.4 家電

- 5.2.5 海洋

- 5.2.6 食品加工

- 5.2.7 繊維

- 5.2.8 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 オーストラリアとニュージーランド

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 オランダ

- 5.3.3.7 ロシア

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクゾノーベル N.V.

- 6.4.2 PPGインダストリーズ株式会社

- 6.4.3 シャーウィン・ウィリアムズ・カンパニー

- 6.4.4 日本ペイントホールディングス株式会社

- 6.4.5 アジアンペインツ

- 6.4.6 RPMインターナショナル株式会社

- 6.4.7 アクサルタ・コーティング・システムズ

- 6.4.8 関西ペイント株式会社

- 6.4.9 ヨートン

- 6.4.10 ヘンペル A/S

- 6.4.11 バーガーペインツ・インディア・リミテッド

- 6.4.12 カーポリ・ケミカル・グループ株式会社

- 6.4.13 ニップシーグループ

- 6.4.14 シーカ AG

- 6.4.15 マスコート

- 6.4.16 中国塗料株式会社

- 6.4.17 イップス・ケミカル・ホールディングス・リミテッド

- 6.4.18 ティッキューリラ Oyj

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エマルション塗料は、水性塗料の一種であり、塗料の主成分である樹脂(バインダー)が水中に微粒子として分散している状態(エマルション)で存在していることが特徴です。溶剤系塗料に比べ、有機溶剤の使用量を大幅に削減し、環境負荷が低く、作業安全性や居住空間の快適性向上に貢献します。塗料が乾燥する過程で、水が蒸発し、水中に分散していた樹脂粒子同士が融合・密着することで、強固な塗膜を形成します。主な樹脂成分としては、アクリル樹脂、酢酸ビニル樹脂、スチレン・アクリル共重合樹脂などが挙げられ、これらの樹脂の種類によって塗料の性能や特性が大きく異なります。低臭性、引火の危険性がないこと、水で希釈・洗浄が可能な取り扱いやすさも大きな利点です。

エマルション塗料は、その主成分である樹脂の種類や用途に応じて多岐にわたります。樹脂の種類による分類では、まず「アクリルエマルション塗料」が最も一般的で、耐候性、耐久性、密着性に優れ、内装から外装、屋根まで幅広い用途で利用されます。次に「酢酸ビニルエマルション塗料」は、比較的安価で内装用として多く使われますが、耐水性や耐アルカリ性ではアクリル系に劣ります。「スチレン・アクリルエマルション塗料」は、両者の中間的な特性を持ち、バランスの取れた性能が特徴です。さらに、特定の性能向上を目的に、ウレタンやシリコンなどで変性されたエマルション塗料も存在します。「ウレタン変性アクリルエマルション塗料」は、耐摩耗性や弾力性が向上し、床用などに適しています。「シリコン変性アクリルエマルション塗料」は、超耐候性や低汚染性を持ち、外装用の高級品として用いられます。用途による分類では、内装用、外装用、屋根用、床用などがあり、それぞれに求められる機能(抗菌、消臭、防カビ、遮熱、防水、耐摩耗性など)が付与されています。

エマルション塗料は、その優れた特性と環境配慮性から、非常に広範な分野で利用されています。主要な用途は建築分野です。内装では、石膏ボード、モルタル、コンクリート、木部などの壁や天井の仕上げに広く用いられます。低臭性で安全性が高いため、住宅、オフィス、学校、病院などの公共施設でも広く使用されます。外装では、モルタル、コンクリート、サイディング、ALC(軽量気泡コンクリート)などの外壁の保護と美装に不可欠です。耐候性、防水性、低汚染性を持つ製品が多く、建物の長寿命化に貢献します。屋根材としては、スレートや金属屋根の下塗りや上塗りにも使用され、特に遮熱機能を持つものは省エネルギー効果も期待されます。床用としては、コンクリート床や木質床に適用され、耐摩耗性や防滑性が求められる体育館、工場、倉庫などで活躍します。建築分野以外では、家具や建具などの木工製品の塗装、DIY用途での手軽な塗装材としても人気です。また、一部の工業製品やプラスチック製品、さらには道路標示塗料としても、その速乾性と環境配慮性から採用が進んでいます。

エマルション塗料の進化は、多岐にわたる技術の発展に支えられています。まず、塗料の基盤となる「樹脂合成技術」が重要です。エマルション重合技術の進歩により、樹脂粒子のサイズや分布、分子量、さらにはコアシェル構造といった微細構造を精密に制御できるようになり、塗膜の性能(密着性、耐水性、耐久性など)を飛躍的に向上させました。次に「添加剤技術」が重要です。顔料を均一に分散させるための分散剤、塗料の粘度を調整し、タレを防ぐ増粘剤、泡立ちを抑える消泡剤、塗料の保存安定性を高める防腐剤・防カビ剤、低温安定性を保つ凍結防止剤などが不可欠です。特に、塗膜形成を助ける造膜助剤は、低温環境下での塗装を可能にし、施工性を大きく向上させます。さらに、抗菌、消臭、遮熱、光触媒、難燃といった特殊機能を発現させるための機能性添加剤の開発も活発です。また、「顔料・フィラー技術」も重要です。高隠蔽性や耐候性、低汚染性を持つ顔料の開発に加え、軽量フィラーや断熱フィラーなどを配合することで、塗料に新たな付加価値を与えています。これらの技術融合により、エマルション塗料は多様なニーズに応える製品へと進化し続けています。

エマルション塗料の市場は、近年、いくつかの重要な背景要因によって大きく成長し、その存在感を増しています。最も大きな要因は、世界的な「環境規制の強化」です。VOC(揮発性有機化合物)排出規制が厳格化される中、溶剤系塗料から水性塗料への転換が加速し、エマルション塗料はその中心的な役割を担っています。これにより、大気汚染の抑制や作業環境の改善に貢献しています。また、「安全性への意識向上」も市場拡大を後押ししています。作業者の健康保護や、居住空間における低臭・低VOCへのニーズが高まり、エマルション塗料はこれらの要求に応える最適な選択肢となっています。さらに、「DIY市場の拡大」も特筆すべき点です。エマルション塗料は、水で希釈でき、臭いが少なく、引火の危険性も低いため、一般消費者でも手軽に扱えることから、DIY愛好者からの支持を強く集めています。加えて、建築物の「長寿命化」や「省エネルギー化」への要求が高まる中で、遮熱、断熱、抗菌、防カビ、消臭、低汚染といった「機能性塗料」への需要が増加しています。エマルション塗料は、これらの高機能性を付与しやすい特性を持つため、高付加価値製品としての市場を確立しています。汎用品では価格競争が激しいものの、高機能品は安定した需要を維持しています。

エマルション塗料は、今後も環境性能と機能性の両面でさらなる進化を遂げ、用途を拡大していくことが期待されます。「さらなる環境性能の向上」は、引き続き重要なテーマです。超低VOC化、さらにはゼロVOC化の推進はもちろんのこと、石油由来原料の使用を減らすためのバイオマス由来原料の導入や、塗料自体のリサイクル可能性を高める技術開発が進むでしょう。「高機能化の進化」も止まりません。塗膜が傷を自己修復する機能や、雨水で汚れを洗い流す自己洗浄機能(超親水性・超撥水性)のさらなる高度化が期待されます。将来的には、IoT技術と連携し、塗膜にセンサーを内蔵して建物の状態をモニタリングしたり、太陽光発電機能を付与してエネルギーを生成する塗料なども登場するかもしれません。空気浄化機能や、より高い耐久性、耐候性、耐汚染性の追求も継続されます。「施工性の向上」も重要な課題です。速乾性や低温造膜性のさらなる改善により、工期の短縮や年間を通じた安定した施工が可能になります。また、ロボット塗装への対応や、一液型で複数の機能を持つ塗料の開発も進むでしょう。「用途の拡大」としては、建築分野に留まらず、自動車、航空機、船舶といったより厳しい環境下での使用や、医療・介護分野での特殊な衛生環境に対応する塗料、スマートシティ構想における建材としての新たな役割も期待されます。持続可能な社会への貢献として、製品のライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)に基づいた、より環境に優しい製品開発が加速していくことでしょう。