炭酸リチウム市場 規模・シェア分析:成長動向と予測(2025-2030年)

リチウムカーボネート市場レポートは、グレード(テクニカルグレード、バッテリーグレード、インダストリアルグレード)、供給源(かん水、スポジュメン、リチア雲母/粘土など)、用途(リチウムイオン電池、ガラス・セラミックス、医薬品・歯科など)、最終用途産業(自動車、家電、エネルギー貯蔵システムなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

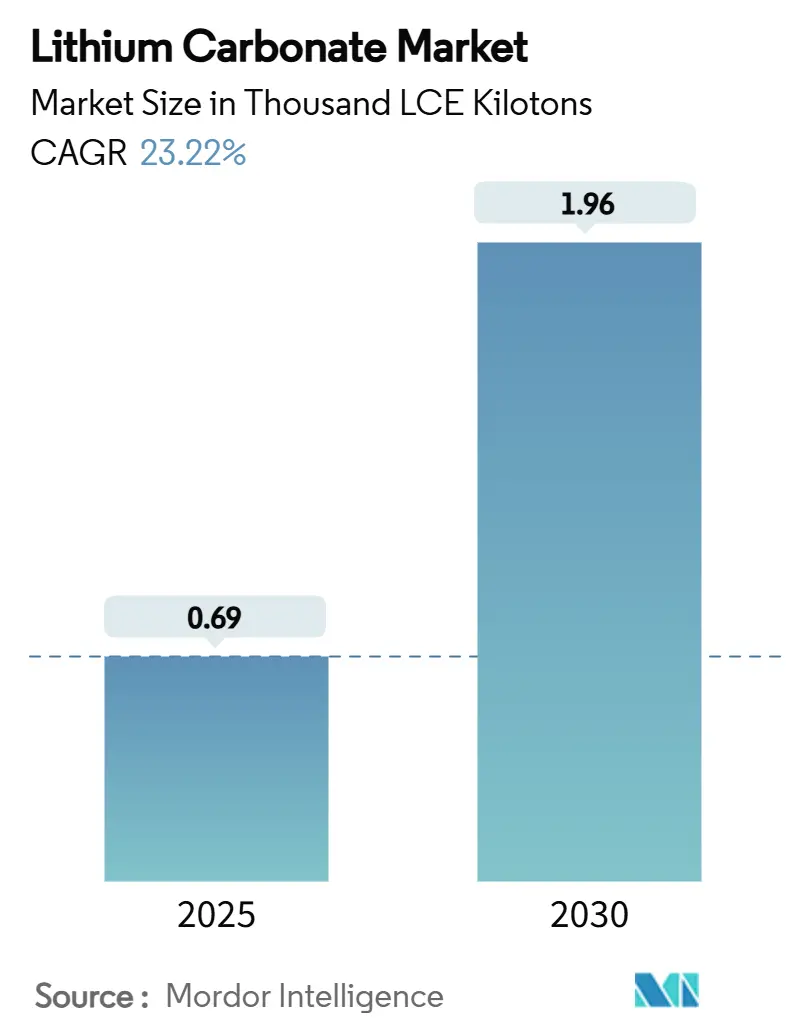

リチウムカーボネート市場は、2025年には0.69千LCEキロトンと推定され、2030年までに1.96千LCEキロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は23.22%と、急速な拡大が見込まれております。この成長は、電気自動車(EV)の急速な普及、大規模なグリッドバッテリーの展開、および直接リチウム抽出(DLE)技術の商業化によって支えられています。市場は集中度が高く、アジア太平洋地域が最大の市場であり、北米が最も急速に成長する市場となる見込みです。

市場の概要と主要な動向

リチウムカーボネート市場の拡大は、主に以下の要因によって推進されています。

* EVおよびエネルギー貯蔵向けLi-ionバッテリー需要の急増: 2024年には、電気自動車メーカーがリチウムカーボネート総量の70.54%を調達しており、テスラやヤファ(Yahua)といった企業が上流の原料確保のために複数年契約を結んでいます。グリッドレベルの展開はさらに加速しており、カナディアン・ソーラーは91 GWhのe-STORAGEパイプラインを報告し、2025年には7~9 GWhの出荷を見込んでいます。2025年5月に中国で稼働を開始したナトリウム-リチウムハイブリッドステーションは、純粋なリチウムの使用量を減らしつつも、全体的な需要を維持しています。

* アジアにおけるガラス・セラミックス生産能力への投資: SCHOTTのような特殊ガラスメーカーは、電子機器や建築ファサード向けの光学的な透明度と熱性能を向上させるために、リチウム化合物を組み込んでいます。アルベマール(Albemarle)は医薬品グレードの生産を拡大しており、プレミアムマージンを持つ新たな高純度ニッチ市場の存在を示唆しています。歯科材料の研究では、リチウムシリケートガラスセラミックスの優れた生体適合性が確認されており、修復歯科における幅広い採用を促進しています。また、リチウムカーボネートがセメント強度を向上させることが示されており、建設分野での潜在的な需要も開拓されています。

* バッテリー原材料の現地化を加速する政策インセンティブ: 米国インフレ削減法(IRA)は、国内のリチウム加工を有利にする税額控除を提供しています。ゼネラルモーターズとリチウム・アメリカス(Lithium Americas)の合弁事業は、OEM主導の上流取引の例であり、MPマテリアルズ(MP Materials)は統合されたサプライチェーンの国家安全保障上の論理を強調しています。欧州も同様の姿勢を示しており、炭素国境調整メカニズム(CBAM)への準拠を目的とした中間工程プラントのパイプラインが形成されています。

* ナトリウム-リチウムハイブリッド定置型貯蔵システムの展開: 中国初の大型ナトリウム-リチウムハイブリッドグリッド施設は、材料コストを削減しつつ電力能力を犠牲にしないデュアルケミストリーアーキテクチャを実証しました。これらのシステムは、バルクエネルギーにナトリウムを、ピーク応答にリチウムを組み合わせることで、kWhあたりの設備投資を最適化します。

* 直接リチウム抽出(DLE)技術の商業化: DLE技術の商業化は、リチウムカーボネート市場の成長に1.90%のCAGR影響を与えると予測されており、特に北米と南米で早期採用が進んでいます。この技術は、従来の抽出方法と比較して、より効率的で環境に優しいリチウム生産を可能にし、供給源の多様化と地域的な集中リスクの軽減に貢献しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 経済的に実行可能な鉱床の限定と抽出の制約: チリのアタカマとアルゼンチンのリチウムトライアングルは高品位の塩水鉱床を擁していますが、水利権訴訟や地域社会からの反発に直面しています。硬岩スポデューメンは地理的な多様性をもたらしますが、エネルギー関連の加工コストが高く、主に価格が高騰している時期にのみ採算が取れます。

* 長期契約に影響を与える極端な価格変動: スポットリチウムカーボネート価格が300%を超える変動は、プロジェクトの資金調達を不安定化させます。OEMは供給不足のリスクを負い、鉱山会社は確実なリターンなしには資本集約的な拡張を承認することをためらいます。

* 塩水鉱床における水使用と先住民の権利に関する紛争: 南米の塩水鉱床が抱える水使用と先住民の権利に関する紛争は、リチウムカーボネート市場に中程度の期間で-1.80%のCAGR影響を与えると予測されています。環境規制の強化や地域社会からの反対は、新規プロジェクトの承認や既存施設の操業に遅延や停止をもたらす可能性があります。

このレポートは、炭酸リチウムの世界市場に関する詳細な分析を提供しています。炭酸リチウム(Li2CO3)は白色粉末状のリチウム塩であり、携帯電話やノートパソコンなどの携帯電子機器、電気自動車(EV)に用いられるリン酸鉄リチウム(LFP)電池のカソードおよび電解質前駆体材料として不可欠な物質です。

1. 調査の前提と範囲

本調査は、市場の仮定と定義、および調査範囲を明確に設定しています。綿密な調査方法論に基づき、市場の全体像を簡潔にまとめたエグゼクティブサマリーを提供しています。

2. 市場の概況とセグメンテーション

市場は多角的にセグメント化されており、詳細な分析が可能です。

* グレード別: テクニカルグレード、バッテリーグレード、インダストリアルグレードに分類されます。

* 供給源別: 塩水(Brine)、スポジュメン(硬岩)、レピドライト/粘土、リサイクル炭酸リチウムといった多様な供給源が分析対象です。

* 用途別: リチウムイオン電池、ガラス・セラミックス、医薬品・歯科、アルミニウム生産、セメント産業、その他(空調・処理、潤滑グリース、冶金産業など)の幅広い用途がカバーされています。

* 最終用途産業別: 自動車、家電、エネルギー貯蔵システム、産業・冶金、ヘルスケア、建設といった主要産業における需要が評価されます。

* 地域別: アジア太平洋(中国、日本、インド、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他)の主要15カ国における市場規模と予測が、容量(キロトン)に基づいて提供されます。

3. 市場の主要な推進要因

市場の成長を力強く牽引する要因は以下の通りです。

* 電気自動車(EV)およびエネルギー貯蔵システム向けリチウムイオン電池の需要が世界的に急増していること。

* アジア地域におけるガラスおよびセラミックス製造能力への積極的な投資。

* 電池原料の現地調達を促進するための各国政府による政策インセンティブの強化。

* ナトリウム・リチウムハイブリッド定置型蓄電システムの導入拡大。

* 直接リチウム抽出(DLE)技術の商業化の進展。特に、アルゼンチンのEramet社のような商業用DLEプラントは、リチウム生産の立ち上げ期間を数年から数ヶ月へと大幅に短縮し、水使用量を最大90%削減することで、これまで経済的に困難だった資源へのアクセスを可能にしています。

4. 市場の主な阻害要因

一方で、市場の持続的な成長にはいくつかの課題も存在します。

* 経済的に採算の取れるリチウム埋蔵地が地理的に集中しており、抽出プロセスに制約があること。

* 炭酸リチウムの価格が極端に変動しやすく、これが長期契約の締結を複雑にしていること。

* 塩水鉱床におけるリチウム抽出活動が、水資源の使用や先住民の権利に関する紛争を引き起こす可能性があること。

5. 市場規模と成長予測

世界の炭酸リチウム市場は、2025年の0.69千LCEキロトンから、2030年までに1.96千LCEキロトンへと大幅に拡大すると予測されています。

グレード別に見ると、バッテリーグレードの炭酸リチウムが2024年に世界の消費量の75.62%という圧倒的なシェアを占めており、今後もその優位性を維持すると見られます。

地域別では、北米市場が2025年から2030年にかけて28.73%という高い複合年間成長率(CAGR)で最も速く成長すると予測されています。これは、政策主導によるサプライチェーンの現地化推進が主な要因です。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングの詳細な分析が含まれています。主要企業としては、Albemarle Corporation、Jiangxi Ganfeng Lithium Industry Group Co., Ltd.、LevertonHELM Limited.、Lithium Americas Corp.、Lithium Argentina AG、Nemaska Lithium、Pilbara Minerals Limited、Rio Tinto、Shandong Ruifu Lithium Co., Ltd.、Shengxin Lithium Energy Group Co., Ltd.、SQM S.A.、Tianqi Lithium Co., Ltd.などが挙げられ、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が提供されています。

7. 市場機会と将来展望

レポートは、未開拓の市場領域(ホワイトスペース)や満たされていないニーズの評価を通じて、炭酸リチウム市場における将来の成長機会と展望についても深く考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EVおよび蓄電用リチウムイオン電池需要の急増

- 4.2.2 アジアにおけるガラス・セラミックス生産能力への投資

- 4.2.3 電池原料の現地化を加速する政策インセンティブ

- 4.2.4 ナトリウム・リチウムハイブリッド定置型蓄電システムの展開

- 4.2.5 直接リチウム抽出(DLE)技術の商業化

-

4.3 市場抑制要因

- 4.3.1 経済的に採算の取れる埋蔵量の限定と抽出の制約

- 4.3.2 長期契約に影響を与える極端な価格変動

- 4.3.3 塩水湖サイトにおける水利用と先住民の権利に関する紛争

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 工業用グレード

- 5.1.2 電池用グレード

- 5.1.3 産業用グレード

-

5.2 供給源別

- 5.2.1 塩水

- 5.2.2 スポデューメン(硬岩)

- 5.2.3 リチア雲母/粘土

- 5.2.4 リサイクル炭酸リチウム

-

5.3 用途別

- 5.3.1 リチウムイオン電池

- 5.3.2 ガラスおよびセラミックス

- 5.3.3 医薬品および歯科

- 5.3.4 アルミニウム生産

- 5.3.5 セメント産業

- 5.3.6 その他の用途

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 家庭用電化製品

- 5.4.3 エネルギー貯蔵システム

- 5.4.4 産業および冶金

- 5.4.5 ヘルスケア

- 5.4.6 建設

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルベマール・コーポレーション

- 6.4.2 江西贛鋒リチウム産業グループ株式会社

- 6.4.3 レバートンヘルム・リミテッド

- 6.4.4 リチウム・アメリカス・コーポレーション

- 6.4.5 リチウム・アルゼンチンAG

- 6.4.6 ネマスカ・リチウム

- 6.4.7 ピルバラ・ミネラルズ・リミテッド

- 6.4.8 リオ・ティント

- 6.4.9 山東瑞福リチウム株式会社

- 6.4.10 盛新リチウムエネルギーグループ株式会社

- 6.4.11 SQM S.A.

- 6.4.12 天斉リチウム株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭酸リチウムは、化学式Li2CO3で表される無機化合物であり、白色の粉末状物質です。水には溶けにくい性質を持ちますが、酸には溶解します。リチウムイオン電池の正極材料の原料として最も広く利用されているほか、セラミックス、ガラス、医薬品など多岐にわたる産業で重要な役割を担っています。リチウム化合物の中でも特に安定性が高く、取り扱いやすいことから、様々な用途で基礎的なリチウム源として用いられています。

炭酸リチウムには、その純度や粒度によっていくつかの種類が存在します。最も需要が高いのは、リチウムイオン電池の製造に用いられる「電池級(バッテリーグレード)」の炭酸リチウムです。これは、不純物含有量が極めて低く、特定の粒度分布を持つことが求められます。特に、正極材料の性能に直結するため、鉄、ナトリウム、カリウムなどの微量不純物の管理が厳格に行われます。一方、「工業級(テクニカルグレード)」の炭酸リチウムは、電池級ほどの高純度は要求されず、セラミックスやガラス、潤滑剤などの用途に利用されます。また、粒度についても、微粉末から顆粒状まで、用途に応じて様々な製品が供給されています。

炭酸リチウムの主な用途は、やはりリチウムイオン電池の正極材料前駆体としての利用です。特に、三元系(NMC、NCA)やリン酸鉄リチウム(LFP)などの正極材料を製造する際に、リチウム源として炭酸リチウムが使用されます。電気自動車(EV)やハイブリッド車(HEV)、スマートフォン、ノートパソコン、定置型蓄電池(ESS)など、現代社会の多くの電子機器やエネルギー貯蔵システムに不可欠な材料となっています。

電池用途以外では、セラミックスやガラス産業において、融剤として利用されます。炭酸リチウムを添加することで、融点を下げ、焼成温度を低減できるため、エネルギーコストの削減に貢献します。また、ガラスの強度や耐熱衝撃性を向上させる効果もあります。

医薬品分野では、双極性障害(躁うつ病)の治療薬として、気分安定剤の有効成分として使用されます。

その他、アルミニウム電解精錬における電解浴添加剤、特殊潤滑剤(リチウムグリース)の原料、空調設備の除湿剤、セメントの硬化促進剤など、幅広い分野でその特性が活かされています。

炭酸リチウムの製造に関連する技術は、主にリチウム資源の採掘・抽出方法と、その後の精製プロセスに分けられます。リチウム資源は、大きく分けて「塩湖かん水(ブライン)」と「鉱石(ハードロック)」の二種類があります。塩湖かん水からの抽出は、南米のチリ、アルゼンチン、ボリビアの「リチウムトライアングル」と呼ばれる地域で盛んに行われています。かん水を蒸発池で太陽光と風力によって濃縮し、炭酸ナトリウムなどを加えて炭酸リチウムを沈殿させる方法が一般的です。この方法は比較的低コストですが、抽出に時間がかかり、大量の水を消費するという課題があります。

一方、鉱石からの抽出は、主にオーストラリアやカナダで採掘されるリチウム含有鉱物(スポデューメンなど)を原料とします。鉱石を粉砕し、高温で焼成した後、硫酸などで浸出させてリチウムを抽出し、最終的に炭酸リチウムとして回収します。この方法は、抽出に要する時間が短いですが、エネルギー消費が大きく、設備投資も高額になる傾向があります。

近年では、直接リチウム抽出(DLE: Direct Lithium Extraction)技術や、地熱かん水からの抽出、粘土鉱物からの抽出など、より効率的で環境負荷の低い新たな抽出技術の研究開発が進められています。また、使用済みリチウムイオン電池からのリサイクル技術も、資源の有効活用と環境負荷低減の観点から重要性が増しています。

炭酸リチウムの市場背景は、電気自動車(EV)の普及と再生可能エネルギーの導入拡大に伴うリチウムイオン電池需要の急増によって、劇的に変化しています。世界の炭酸リチウム市場は、供給が需要に追いつかない状況が続き、価格が大きく変動する傾向にあります。主要な生産国は、塩湖かん水資源を持つ南米諸国と、鉱石資源を持つオーストラリアが中心であり、少数の企業が市場を寡占している状況です。このため、地政学的なリスクや、特定の生産国の政策変更が市場価格や供給安定性に大きな影響を与えることがあります。

また、リチウム資源の採掘・精製プロセスにおける環境負荷も重要な課題です。特に、塩湖かん水からの抽出では大量の水を使用すること、鉱石からの抽出では多大なエネルギーを消費することから、持続可能なサプライチェーンの構築が求められています。企業は、環境に配慮した抽出技術の開発や、リサイクル率の向上に積極的に取り組んでいます。

炭酸リチウムの将来展望は、非常に明るいと言えます。世界的な脱炭素化の流れの中で、EVの普及は今後も加速し、それに伴いリチウムイオン電池の需要は一層拡大すると予測されています。また、太陽光発電や風力発電などの再生可能エネルギーの導入が進むにつれて、電力系統の安定化に不可欠な定置型蓄電池(ESS)の需要も高まっており、これも炭酸リチウム市場の成長を後押しする要因となります。

技術面では、前述のDLE技術や、リチウムイオン電池のリサイクル技術の確立・普及が、供給安定性と環境負荷低減の両面から期待されています。さらに、全固体電池などの次世代電池技術の開発も進んでおり、炭酸リチウムがその原料として引き続き重要な役割を果たす可能性があります。

将来的には、リチウム資源の多様化、サプライチェーンの強靭化、そして環境・社会・ガバナンス(ESG)の観点からの持続可能な生産体制の構築が、炭酸リチウム産業の発展において不可欠となるでしょう。炭酸リチウムは、持続可能な社会の実現に向けたキーマテリアルとして、その重要性を増していくと考えられます。