精製触媒市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

精製触媒市場レポートは、製品(CoMo、NiMo、アルミナ系貴金属、NiW、ゼオライト、その他の製品)、プロセス(水素化処理、流動接触分解(FCC)、残油流動接触分解(RFCC)、水素化分解)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に業界を分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「精製触媒市場:成長分析と予測」に関する市場概要を以下にまとめます。

精製触媒市場の概要と予測

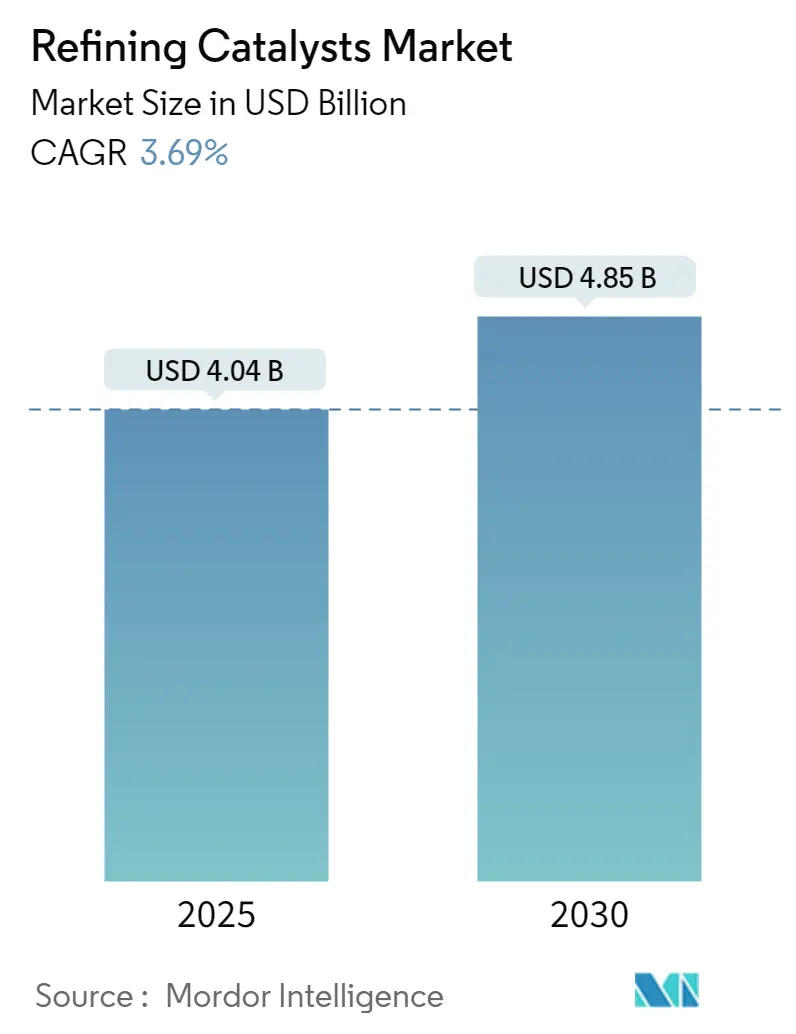

精製触媒市場は、2025年には40.4億米ドルと推定され、2030年までに48.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における複合年間成長率(CAGR)は3.69%が見込まれています。

COVID-19のパンデミックは、石油精製品の消費減少により、当初市場にマイナスの影響を与えました。しかし、2021年には業界が回復し、精製触媒市場の需要も持ち直しました。

短期的には、製油所への投資増加と高オクタン価燃料への需要加速が、この市場を牽引する主要な要因となっています。一方で、貴金属価格の変動は市場の成長を阻害する可能性があります。将来的には、ナノ触媒への注目の高まりが新たな機会となることが期待されています。

地域別に見ると、アジア太平洋地域が世界の市場シェアのほぼ半分を占める最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

このレポートでは、製品(CoMo、NiMo、アルミナ系貴金属、NiW、ゼオライト、その他の製品)、プロセス(水素化処理、流動接触分解(FCC)、残油流動接触分解(RFCC)、水素化分解)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいて業界をセグメント化し、5年間の過去データと5年間の市場予測を提供しています。

主要な市場トレンドと洞察

1. 流動接触分解(FCC)触媒が市場を牽引

流動接触分解(FCC)プロセスは、原油からより軽質な製品を生産する上で製油所において極めて重要な役割を果たしています。FCCユニットは、分解軽油、軽油、脱アスファルト軽油、減圧/常圧残油など、様々な供給原料をディーゼル油、ジェット燃料、LPG、灯油、ガソリンといった軽質で高価値の製品に変換するのに役立ちます。

FCCユニットでは、供給原料が高温・中圧で加熱され、触媒と接触することで、高沸点炭化水素液体の長鎖分子が小さな分子に分解され、蒸気として回収されます。FCCプロセスでは、触媒は微粉末として使用されます。以前は、FCCユニットで減圧軽油を分解するためにアモルファスシリカアルミナなどの触媒が使用されていましたが、1960年代初頭にゼオライトがFCC触媒として商業的に導入され、接触分解の歴史における重要な進歩となりました。

例えば、インド石油公社(IOC)は、ハリヤナ州パニパットにある製油所の拡張に43.9億米ドルを投じる計画です。この拡張計画は2024年9月までに完了する予定で、製油所の生産能力を年間1,500万トンから年間2,500万トンに拡大することを目指しています。これらの要因により、FCC触媒は予測期間中の精製触媒市場の需要を促進する上で重要であると考えられます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、世界の精製触媒市場において最大のシェア(ほぼ半分)を占め、最も急速に成長する市場でもあります。

* 中国は、この地域の主要な市場を占めており、地域全体の40%以上を占めています。中国の製油能力は世界の製油能力の14%以上を占めています。

* インドでは、インド石油公社が今後5~7年間で229.1億米ドルを投資する計画であり、そのうち76.4億米ドルは既存のブラウンフィールド製油所の拡張に充てられる予定です。

* 韓国では、エチレンプラントの能力増強とアジアにおけるプラスチック需要の増加により、ナフサの使用が拡大すると予想されています。例えば、2022年の韓国における燃料油の生産量は約13.6億リットルに達し、2021年と比較して28.55%増加しました。韓国における燃料生産量の増加は、精製触媒市場の需要を押し上げると予想されます。

* インドネシアは、石油製品の輸入依存度を最小限に抑えるため、石油精製能力をほぼ倍増させる計画を加速させています。政府は2030年までに国内の石油生産量を日量100万バレルに増やすことを目指しており、老朽化した油田の強化回収プロセスにおける追加の研究と投資を促進することでこれを達成しようとしています。

これらの全ての要因が、予測期間中に同国における精製触媒市場を牽引すると予想されます。

競争環境

精製触媒市場は、部分的に統合された性質を持っています。この市場の主要なプレーヤーには、W. R. Grace & Co.-Conn、Albemarle Corporation、BASF SE、Axens、Honeywell Internationalなどが含まれます(順不同)。

最近の業界動向

2022年3月、BASFは残油供給原料からブチレンを最大化するように設計された新しい流動接触分解(FCC)触媒「Fourtitude」を発表しました。

以上が、提供された市場概要の詳細な要約となります。

本レポートは、石油精製産業で使用される特殊な不均一触媒である精製触媒市場に関する詳細な分析を提供します。精製触媒は、重質原油をガソリン、ディーゼル、ジェット燃料などの高価値精製製品に変換するために不可欠です。市場は製品、プロセス、および地域別にセグメント化されており、各セグメントの市場規模と予測は収益(米ドル)に基づいて算出されています。調査範囲には、世界各地の17カ国における市場規模と予測が含まれます。

精製触媒市場は、2024年には38.9億米ドルと推定され、2025年には40.4億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)3.69%で成長し、48.5億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025年~2030年)においても最も高いCAGRで成長すると推定されています。主要な市場参加企業には、W. R. Grace & Co.-Conn、Albemarle Corporation、BASF SE、Axens、Honeywell Internationalなどが挙げられます。

市場の成長を牽引する主な要因としては、高オクタン価燃料に対する需要の加速と、石油・ガス活動の拡大が挙げられます。一方で、貴金属価格の変動が市場の抑制要因となる可能性があります。本レポートでは、産業バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の競争環境と構造についても詳細に分析しています。

市場は以下の主要なセグメントに分類されます。

* 製品別: CoMo、NiMo、アルミナ系貴金属、NiW、ゼオライト、その他の製品が含まれます。

* プロセス別: 水素化処理(ガソリン、灯油、ディーゼル、減圧軽油、接触分解ガソリン、残渣油など)、流動接触分解(FCC)、残渣流動接触分解(RFCC)、水素化分解といったプロセスが対象となります。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域およびその下位国が網羅されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約といった戦略的活動、市場シェア分析、主要企業が採用する戦略に焦点を当てています。レポートには、Albemarle Corporation、Axens、BASF SE、China Petrochemical Corporation、Exxon Mobil Corporation、Topsoe、Honeywell International、JGC C & C、Johnson Matthey、Royal Dutch Shell PLC、W. R. Grace & Co.-Conn、Chevron Lummus Global (CLG)、KNT Groupなどの主要企業のプロファイルが含まれています。

今後の市場機会としては、OPEC諸国における投資の増加や生産能力の増強が挙げられます。これらの動向は、精製触媒市場に新たな成長の可能性をもたらすと期待されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 ハイオク燃料の需要加速

- 4.1.2 石油・ガス活動の拡大

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 貴金属価格の変動

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額および数量ベースの市場規模)

-

5.1 製品

- 5.1.1 CoMo

- 5.1.2 NiMo

- 5.1.3 アルミナ系貴金属

- 5.1.4 NiW

- 5.1.5 ゼオライト

- 5.1.6 その他の製品

-

5.2 プロセス

- 5.2.1 水素化処理

- 5.2.1.1 ガソリン

- 5.2.1.2 灯油

- 5.2.1.3 ディーゼル

- 5.2.1.4 減圧軽油

- 5.2.1.5 接触分解ガソリン

- 5.2.1.6 残渣油原料

- 5.2.2 流動接触分解 (FCC)

- 5.2.3 残渣油流動接触分解 (RFCC)

- 5.2.4 水素化分解

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アルベマール・コーポレーション

- 6.4.2 アクセンス

- 6.4.3 BASF SE

- 6.4.4 中国石油化工集団公司

- 6.4.5 エクソンモービル・コーポレーション

- 6.4.6 トプソー

- 6.4.7 ハネウェル・インターナショナル

- 6.4.8 JGC C & C

- 6.4.9 ジョンソン・マッセイ

- 6.4.10 ロイヤル・ダッチ・シェル PLC

- 6.4.11 W. R. グレース&カンパニー・コネチカット

- 6.4.12 シェブロン・ラムス・グローバル (CLG)

- 6.4.13 KNTグループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 OPEC諸国における今後の投資と生産能力増強

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

精製触媒とは、石油精製プロセスにおいて、原油からガソリン、灯油、軽油、重油といった燃料油や、ナフサなどの石油化学製品の原料を効率的かつ選択的に生産するために不可欠な物質でございます。これらの触媒は、原油に含まれる硫黄、窒素、金属などの不純物を除去したり、炭化水素分子の構造を変換、分解、水素化したりする化学反応を促進する役割を担っております。触媒の存在により、反応に必要な温度や圧力を低減することが可能となり、エネルギー効率の向上、製品の品質向上、そして環境負荷の低減に大きく貢献しております。現代の石油精製技術は、この精製触媒の進化なしには語れません。

精製触媒には、その用途や反応の種類に応じて多岐にわたる種類が存在いたします。代表的なものとしては、まず「水素化脱硫触媒(HDS触媒)」が挙げられます。これは、燃料中の硫黄分を除去するために用いられ、コバルト・モリブデン系やニッケル・モリブデン系の金属硫化物がアルミナ担体に担持されたものが一般的でございます。次に、「接触分解触媒(FCC触媒)」は、重質油をガソリンや軽油といった軽質油に分解する際に使用され、Y型ゼオライトを主成分とするものが主流です。また、ガソリンのオクタン価を向上させる「接触改質触媒」には、白金やレニウムなどの貴金属がアルミナに担持されたものが用いられます。さらに、重質油を分解しつつ水素化する「水素化分解触媒」は、ゼオライトと貴金属または非貴金属硫化物(ニッケル・モリブデン、ニッケル・タングステンなど)の組み合わせで構成されます。その他にも、直鎖パラフィンを分岐パラフィンに変換する「異性化触媒」や、原油中の金属分を除去する「脱金属触媒」など、様々な機能を持つ触媒が開発され、それぞれのプロセスで最適なものが選択されております。

これらの精製触媒の主な用途は、言うまでもなく石油精製産業でございます。ガソリン、軽油、灯油、ジェット燃料といった各種燃料油の生産はもちろんのこと、エチレンやプロピレンなどの石油化学製品の基礎原料となるナフサの生産にも不可欠です。また、潤滑油やアスファルトなどの特殊製品の製造プロセスにおいても、触媒は重要な役割を果たしております。近年では、世界的な環境規制の強化、特に燃料の低硫黄化や低窒素化の要求が高まっており、これらの環境規制をクリアするためには、高性能な精製触媒の利用が不可欠となっております。精製触媒は、単に製品を生産するだけでなく、環境保護の観点からもその重要性を増していると言えるでしょう。

精製触媒を取り巻く関連技術も多岐にわたります。まず、触媒そのものの性能を決定づける「触媒設計・開発技術」は、材料科学、表面化学、反応工学の知見を結集し、活性、選択性、安定性、寿命を向上させることを目指しております。近年では、ナノテクノロジーを応用した触媒材料の開発も進められております。次に、設計された触媒を実際に製造する「触媒製造技術」も重要です。担体の製造から活性金属の担持、成形、焼成といったプロセスにおいて、均一性と再現性を確保することが求められます。また、触媒の性能を最大限に引き出すためには、「反応器設計・運転技術」が不可欠であり、固定床や流動床といった反応器の設計や運転条件の最適化が常に追求されております。さらに、使用済み触媒から貴金属などを回収し再利用する「触媒再生・リサイクル技術」は、環境負荷の低減とコスト削減に貢献する重要な技術でございます。近年では、計算化学やAI、機械学習を用いた「プロセスシミュレーション・最適化技術」も触媒開発やプロセス運転に活用され、効率化が図られております。

精製触媒の市場背景は、世界的なエネルギー需要と環境規制の動向に大きく左右されます。石油製品の需要は、新興国の経済成長を背景に依然として高く、精製触媒市場は安定した成長が見込まれております。特に、国際海事機関(IMO)による船舶燃料の硫黄分規制(IMO2020)や、各国の自動車排出ガス規制(ユーロ排出ガス規制など)の強化は、低硫黄燃料生産向け高性能触媒の需要を強く牽引しております。また、シェールオイルなど、より重質で不純物が多い原油の処理が増加していることも、多様な原油に対応できる触媒の需要を高める要因となっております。エネルギー効率の追求も重要なテーマであり、省エネルギー化やCO2排出量削減の観点から、より低温・低圧で高効率な反応を可能にする触媒の開発が求められております。この市場では、BASF、Albemarle、Honeywell UOP、Topsoeといった主要な触媒メーカーが、技術開発競争を繰り広げております。

将来の展望といたしましては、精製触媒はさらなる高性能化・高機能化が期待されております。具体的には、より高い活性、選択性、安定性、そして長寿命を持つ触媒の開発が進められるでしょう。特に、重質油の軽質化や、より微量な不純物の除去を効率的に行う技術は、今後も重要な研究開発テーマであり続けます。また、単一の触媒で複数の反応を同時に進行させる多機能触媒の開発も進展する見込みです。環境対応型の触媒開発も加速し、CO2排出量削減に貢献する触媒や、バイオマス由来原料の精製に対応する触媒、さらにはプラスチックリサイクルプロセスにおける触媒利用など、持続可能な社会の実現に向けた役割が拡大していくでしょう。デジタル技術との融合も不可欠であり、AIや機械学習を用いた触媒設計、性能予測、プロセス最適化、そしてデジタルツインによる反応器のリアルタイム監視と制御が、精製プロセスの革新を推進すると考えられます。貴金属使用量の削減や非貴金属触媒の開発、触媒のリサイクル率向上といった持続可能性の追求も、今後の精製触媒開発における重要な方向性でございます。将来的には、水素製造や合成燃料(e-fuel)製造プロセスにおける触媒など、新たなエネルギー源への対応も視野に入れた研究開発が進められていくことでしょう。