アルミ リサイクル市場 規模・シェア分析:成長トレンドと予測 (2025年 – 2030年)

アルミニウムリサイクル市場レポートは、製品タイプ(鋳造合金、押出材、シート、その他のタイプ)、エンドユーザー産業(自動車、航空宇宙・防衛、建築・建設、電気・電子、包装、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルミニウムリサイクル市場分析:成長トレンドと予測(2025年~2030年)

市場概要

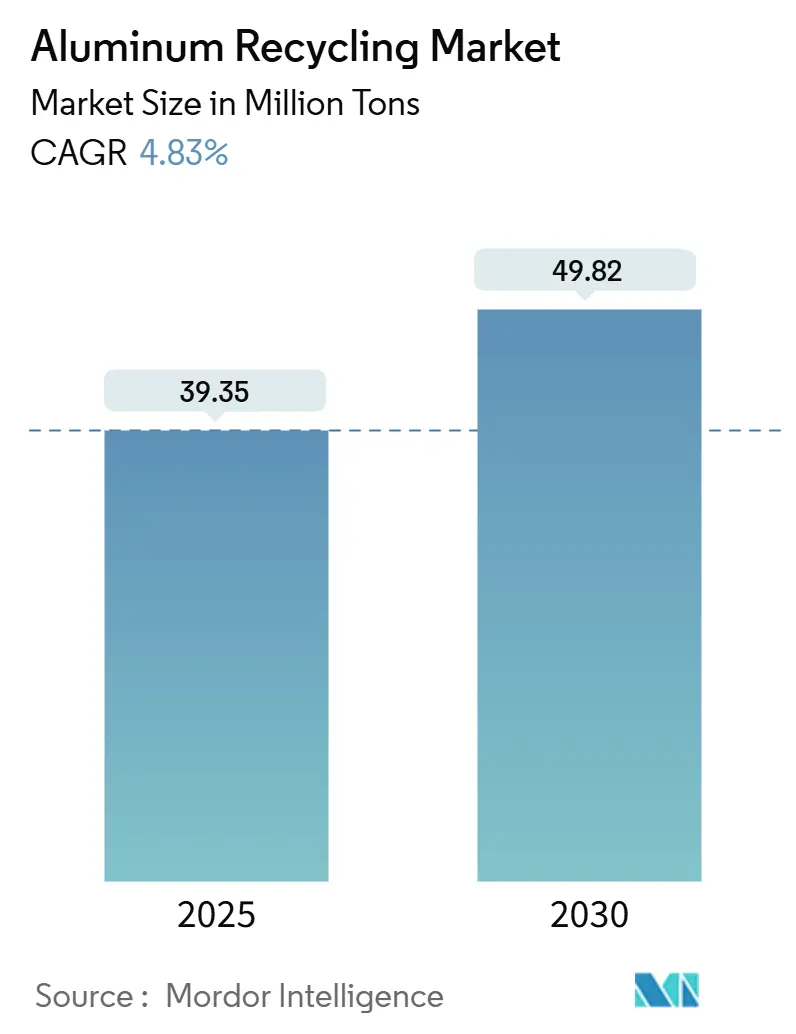

アルミニウムリサイクル市場は、2025年には3,935万トンと推定され、2030年までに4,982万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.83%です。この市場は、エネルギーコストの高騰、循環経済に関する法規制、およびOEMによる軽量化目標が、メーカーを一次金属よりもリサイクル金属の利用へと向かわせていることに牽引されています。二次生産は、一次精錬に必要なエネルギーのわずか5%しか消費せず、材料特性を無期限に維持できるため、その優位性が際立っています。アジア太平洋地域における建設ブーム、欧州における飲料缶のクローズドループスキーム、および世界的な電気自動車(EV)の普及が、リサイクルされたビレット、シート、鋳造合金の需要を支えています。同時に、AIを活用した選別システムが純度収率を高め、航空宇宙および自動車グレードの原料供給を拡大しています。中堅精錬業者の統合も加速しており、大手企業がスクラップの流れを確保し、資本集約的な精製技術を導入するために地域のリサイクル業者を買収しています。

本市場の調査期間は2019年から2030年です。2025年の市場規模は3,935万トン、2030年には4,982万トンに達すると見込まれ、2025年から2030年にかけて4.83%の成長率が予測されています。最も急速に成長し、かつ最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。主要プレイヤーには、Norsk Hydro ASA、Novelis Inc.、REAL ALLOY、Matalco Inc、Constelliumなどが挙げられます(主要プレイヤーは特定の順序で記載されているわけではありません)。

主要レポートのポイント

* 製品タイプ別では、押出材が2024年にアルミニウムリサイクル市場シェアの35.64%を占め、2030年までに5.51%の最速CAGRを記録すると予測されています。

* 最終用途産業別では、建築・建設が2024年にアルミニウムリサイクル市場規模の24.83%を占め、航空宇宙・防衛は2030年までに5.36%のCAGRで成長しています。

* 地域別では、アジア太平洋地域が2024年に61.80%の収益シェアで市場を支配し、2030年までに5.73%のCAGRで拡大すると予測されています。

世界のアルミニウムリサイクル市場のトレンドと洞察

市場の推進要因

1. 一次アルミニウム生産に対する省エネ優位性:

この要因はCAGR予測に+1.20%のインパクトを与え、高エネルギーコスト地域を中心に世界的に長期的な影響をもたらします。二次精錬は電解プロセスと比較してエネルギー使用量を95%削減し、電気料金の高騰や炭素税の厳格化により、この差はさらに拡大しています。北米の二次生産者は2020年から2024年の間に平均炭素排出量を60%削減し、Scope 3排出量を監査する自動車メーカーや航空機OEMとの供給契約を獲得しています。2024年12月にはスポットアルミナ価格がトン当たり800米ドルを超えましたが、リサイクル業者はアルミナ精製を完全に回避できるため、このコストを回避できました。投資銀行はその後、2025年のアルミニウム価格予測を引き上げ、二次精錬業者にさらなるマージン拡大の余地を与えています。したがって、EUや北米の一部のような炭素価格制度を持つ地域では、一次金属からリサイクル金属への代替が加速しています。

2. 建設分野におけるリサイクルアルミニウムの利用拡大:

この要因はCAGR予測に+0.80%のインパクトを与え、アジア太平洋地域が中心ですが、北米やEUにも拡大し、中期的な影響をもたらします。急速な都市化とグリーンビルディングコードが、建設業者にカーテンウォール、ファサードシステム、窓枠に高リサイクル含有量の押出材を指定するよう促しています。LEEDやBREEAMなどの認証スキームはリサイクル含有量に対してクレジットを付与し、純粋なコスト削減を超えた需要を増幅させています。アジアの建設需要は2022年から2024年の間に9%増加し、インド、インドネシア、フィリピンのメガシティが大量輸送および住宅プロジェクトを拡大するにつれて、2027年まで同様の勢いが予測されています。欧州の押出工場はすでに90%以上のリサイクル率で稼働しており、カナダや日本の新しいマテリアルパスポートイニシアチブの政策テンプレートとして機能しています。建設分野での強力な採用は、スクラップ回収ループも短縮し、再溶解炉への使用済みプロファイルの安定した流入を保証しています。

3. 自動車軽量化からの需要急増:

この要因はCAGR予測に+1.00%のインパクトを与え、北米とEUが中心ですが、APACにも広がり、中期的な影響をもたらします。EVプラットフォームはバッテリー重量を相殺するために内燃機関車よりも質量で30%多くのアルミニウムを組み込んでおり、メーカーは圧延工場サプライヤーとの間でクローズドループスクラップ回収契約をますます指定しています。Novelisは2024年の米国自動車メーカー向けパイロット生産で85%のリサイクル含有量リアサブフレームを実証し、厳格な成形性および衝突性能目標が達成可能であることを証明しました。EUバッテリー規制2023/1542は、2027年からバッテリーハウジングの最低リサイクル含有量閾値を導入し、需要をさらに高めています。自動車メーカーはまた、バンパー、エンジン、クロージャーから使用済みアルミニウムを回収するための解体施設に投資し、材料のトレーサビリティと供給の安全性を向上させています。

4. AI対応スクラップ選別プラットフォームの採用:

この要因はCAGR予測に+0.60%のインパクトを与え、先進国市場での早期採用を中心に世界的に短期的な影響をもたらします。TOMRAのGAINnextシステムは、使用済み飲料缶を毎分2,000回の排出速度で選別する際に98%の純度を達成し、手作業による選別作業を排除し、プラントのスループットを向上させています。Norsk HydroとPADNOSは、米国中西部で同様の深層学習認識ユニットを共同展開しており、地域のリサイクル業者にとってのスケーラビリティを証明しています。Sortera Technologiesは2025年1月に3,050万米ドルの資金調達を完了し、混合解体廃棄物からアルミニウム、銅、亜鉛を抽出する多素材アップサイクル施設を商業化する予定です。純度が高まることで、精錬業者はプレミアムな航空宇宙および自動車契約にアクセスできるようになり、塩素塩スラグの量を削減し、ESG指標を改善できます。

市場の抑制要因

1. 望ましくない不純物(Fe, Mg, Zn)の存在:

この要因はCAGR予測に-0.70%のインパクトを与え、混合スクラップ地域で特に顕著であり、世界的に長期的な影響をもたらします。鉄分が0.20%を超えて汚染されているアルミニウムは、ほとんどの航空宇宙およびEV構造用途には不適格であり、リサイクル業者は汚染されたバッチを鋳造または脱酸素市場に大幅な割引価格で転用せざるを得ません。解体現場からの混合スクラップは、6000系および7000系合金と塗装された建築用プロファイルを混合することが多く、精製コストとエネルギー消費を増加させます。大規模な精錬業者はフラックス剤を追加し、電磁攪拌機を使用して鉄の混入を減らしていますが、資本的な障壁が小規模事業者をプレミアム市場から締め出しています。鉄汚染はまた、凝固中に微細な偏析を引き起こし、疲労抵抗を損ないます。これは航空機OEMが厳格なサプライヤー認定監査を通じて綿密に監視する問題です。

2. スクラップ価格の変動による二次精錬マージンの圧迫:

この要因はCAGR予測に-0.50%のインパクトを与え、地域差はあるものの世界的に短期的な影響をもたらします。サプライチェーンの断片化と地域的な需要の急増により、スクラッププレミアムは乱高下します。欧州の使用済み飲料缶価格は2024年上半期にトン当たり1,450米ドルから1,020米ドルへと変動しました。二次精錬業者は30~45日分の原材料在庫しか持たないため、突然の価格上昇は、オフテイク契約を再交渉する前に変換マージンを圧迫します。小規模なリサイクル業者はヘッジ部門を持たないため、頻繁にスポット購入せざるを得ず、財務リスクが増大します。価格変動は炉のアップグレードや高速選別機への投資を冷え込ませ、供給逼迫を緩和する可能性のある能力増強を遅らせています。

3. 供給過剰期における低コストのバージンメタルとの競争:

この要因はCAGR予測に-0.30%のインパクトを与え、一次生産能力が過剰な地域で中期的な影響をもたらします。

セグメント分析

製品タイプ別: 押出材の優位性

押出材は2024年にアルミニウムリサイクル市場シェアの35.64%を占め、建築家や自動車メーカーがファサード、シャシー部材、バッテリーエンクロージャーに軽量で耐食性の高いプロファイルを採用したことで、その優位性を確立しました。このセグメントは2030年までに5.51%のCAGRで成長する見込みで、シートや鋳造グレードとの差を着実に広げています。押出材は単一合金組成を使用することが多く、合金化学を維持し、品質低下による損失を最小限に抑えるクローズドループリサイクルに理想的な候補です。Constelliumは2024年の試験で、使用済み航空機スキンを航空宇宙グレードのビレットに再溶解することに成功し、合金希釈なしで複数のリサイクルループの技術的実現可能性を実証しました。

シートは、表面品質が重要な自動車の外板や飲料缶の本体に供給される主要なカテゴリーです。シート工場は、より高いスクラップ比率を受け入れながら、厳格な耳切れや成形性目標を達成する連続鋳造ラインに投資しています。鋳造合金は量が少ないものの、複雑な形状と熱伝導率を必要とするエンジンブロックやe-モーターハウジングで堅調な需要を享受しています。箔およびワイヤー用途は安定したニッチな市場ですが、軟包装におけるリサイクルポリマーによる代替の増加が箔の成長を抑制しています。

最終用途産業別: 建設が主導、航空宇宙が加速

建築・建設は、中国、インド、米国におけるインフラ刺激策に支えられ、2024年にアルミニウムリサイクル市場規模の24.83%を占めました。解体時の押出フレームの分離の容易さや、建築基準における設計段階からの解体容易性ガイドラインの普及がリサイクル率を押し上げています。将来の成長は健全ですが、このセクターの成熟した性質を反映して漸進的です。

航空宇宙・防衛は、航空機メーカーが翼リブ、シートトラック、内部ブラケットにリサイクルビレットを認定するにつれて、2030年までに5.36%のCAGRで成長する際立った成長エンジンです。厳格なAS9100D品質管理要件は、リサイクル業者に高解像度X線蛍光スキャナーや、微量の水素やアルカリ金属を除去する真空脱ガス炉の導入を促しています。自動車需要は、EVプラットフォームにおけるアルミニウム使用量の増加により堅調を維持しており、自動車メーカーは現在、車両あたり30~50%のリサイクル含有量目標を設定しています。電気・電子分野の成長は、分解と純度管理を複雑にする複雑な多金属アセンブリによって抑制されており、包装分野は飲料缶ループからの安定した量を享受していますが、食品容器ではスチールやPETとの競争に直面しています。

地域分析

アジア太平洋地域

アジア太平洋地域は2024年に世界のアルミニウムリサイクル市場シェアの61.80%を占め、2030年までに5.73%のCAGRで拡大すると予測されています。中国の二次生産能力増強は、4,500万トンの一次生産上限と一致しており、精錬業者をスクラップ輸入と国内回収スキームへと向かわせています。インドのスマートシティミッションは、交通回廊や手頃な価格の住宅にリサイクル押出材を投入し、ビレット需要をさらに高めています。日本と韓国は高品質のスクラップ選別技術を提供し、回収から最終製品までの地域的な垂直統合を強化しています。

北米と欧州

北米と欧州は、世界の需要の大部分を占めています。米国のアルミニウム生産の80%以上が2024年には二次生産であり、40年前の30%未満から増加しています。米国の10州におけるデポジットリターン法とリサイクル含有量に対する連邦税額控除が、安定した缶シートの流れを支えています。EUの2029年までの金属飲料容器の90%回収要件は、専用の缶リサイクルプラントへの投資を加速させています。両地域は高い電力料金に直面しており、再生可能エネルギーの統合をさらに推進しています。Hydroのスペインにある1億8,000万ユーロのTorija工場は、溶解コストを削減するためにオンサイトの太陽光発電を利用する予定です。

中東・アフリカ

中東・アフリカは量では劣るものの、大きな成長の可能性を秘めています。Emirates Global Aluminium (EGA) は、ミネソタ州のSpectro Alloysを8,000万米ドルで買収し、2025年7月に生産を再開しました。これは、GCC地域の60億米ドルのリサイクル潜在力を獲得しようとする動きを示しています。モロッコは2024年に初の専用アルミニウムスクラップ精錬所を稼働させ、低コストの太陽光発電を活用しています。

南米

南米の展望はブラジルに集中しており、90%再生可能電力網が二次金属の炭素強度を低下させ、多国籍飲料および自動車ブランドの持続可能性基準を満たしています。

競争環境

アルミニウムリサイクル市場は依然として中程度に断片化されていますが、技術的に豊富な既存企業が地域の専門企業を吸収することで統合が進んでいます。Novelis、Norsk Hydro、Alcoa、Speiraは、かなりの精錬および圧延能力を支配しており、それぞれがスクラップパイプラインを確保し、資本集約的なAI選別機を導入するために垂直統合を追求しています。Speiraは2024年にドイツとノルウェーの4つのリサイクル炉に1,100万ユーロを投資し、自動車用シート向けのビレット生産を増やしました。HydroのTorijaプロジェクトは、欧州の大手企業が地域に根ざした循環経済ハブへと移行していることを示しています。

EGAの買収攻勢は、地域を越えた統合の典型であり、米国顧客への即時アクセスと、同社のRevivALリサイクルビレットブランドの技術プラットフォームを提供しています。米国の小規模プレイヤーは、原料をプールし、規模の経済を達成するためにスクラップ集合協同組合を結成することで対応しています。投資は、AI駆動の不純物検出、真空精製、塩素フリーフラックス剤に集中しており、これらが溶融損失率を2%未満に抑え、高マージンの航空宇宙契約への参入を可能にしています。コンプライアンス能力が決定的な差別化要因となっており、ISO 14064およびAS9100Dの認証を受けた工場はOEMから優先サプライヤーの地位を獲得する一方、デジタルトレーサビリティを欠く事業者はプレミアムバリューチェーンから排除されるリスクがあります。したがって、競争は量から品質、技術、規制遵守へと移行しています。

アルミニウムリサイクル業界のリーダー

* Norsk Hydro ASA

* Novelis Inc.

* REAL ALLOY

* Matalco Inc

* Constellium

(主要プレイヤーは特定の順序で記載されているわけではありません)

最近の業界動向

* 2025年7月: Emirates Global Aluminium PJSCは、米国ミネソタ州の拡張されたSpectro Alloysアルミニウムリサイクル施設で生産を開始しました。この拡張の第一段階により、二次ビレット生産能力が55,000トン増加します。本格的な生産は来年初めに達成される見込みです。

* 2025年3月: Norsk Hydro ASAは、スペインのトリハに旗艦アルミニウムリサイクルプラントの建設を開始しました。マドリード北部に位置するこの先進的な施設には1億8,000万ユーロが投資されています。このプロジェクトは、Hydroが欧州の循環経済を強化し、より多くの使用済みスクラップを生産サイクル内に保持するというコミットメントを強調しています。

このレポートは、世界のアルミニウムリサイクル市場に関する詳細な分析を提供しています。アルミニウムリサイクルとは、使用済みアルミニウム製品を再加工して新しい材料を製造する持続可能なプロセスであり、資源とエネルギーの節約に貢献します。リサイクルされたアルミニウムは、自動車部品、飲料缶、包装材料、建設部品など、様々な産業で利用されています。本レポートでは、製品タイプ別、最終用途産業別、地域別に市場をセグメント化し、28カ国における市場規模と予測を数量(トン)ベースで提供しています。

市場の概要と推進要因:

アルミニウムリサイクル市場は、いくつかの強力な推進要因によって成長しています。最も顕著なのは、一次アルミニウム生産と比較して、リサイクルが大幅な省エネルギー効果をもたらす点です。これにより、環境負荷の低減と生産コストの削減が実現されます。

次に、建設分野におけるリサイクルアルミニウムの利用拡大が挙げられます。持続可能な建築への関心の高まりが、この傾向を後押ししています。

さらに、自動車の軽量化、特に電気自動車(EV)プラットフォームにおけるアルミニウムの使用増加が、市場の大きな牽引力となっています。自動車メーカーは、軽量化による燃費向上や航続距離延長を目指し、リサイクルアルミニウムの採用を積極的に進めています。また、クローズドループプログラムを通じて、低炭素で高純度の金属を確保し、リサイクル含有量義務を満たす動きも見られます。

欧州連合(EU)における飲料缶のクローズドループプログラムの拡大も、リサイクルアルミニウムの需要を押し上げています。これは、使用済み飲料缶を効率的に回収・再利用するシステムであり、循環経済の推進に貢献しています。

技術革新も市場成長を支えています。AI(人工知能)を活用したスクラップ選別プラットフォームの導入により、スクラップの純度と選別効率が向上しています。AI対応の光学式およびX線選別機、真空脱ガス炉、塩素フリーフラックスなどの技術は、航空宇宙や自動車といった高精度が要求される用途向けに、リサイクル金属の純度を98%まで高めることに貢献しています。

市場の抑制要因:

一方で、市場にはいくつかの抑制要因も存在します。

一つは、鉄、マグネシウム、亜鉛などの望ましくない不純物の存在です。これらの不純物は、リサイクルアルミニウムの品質を低下させ、特定の用途での使用を制限する可能性があります。

次に、スクラップ価格の変動性が挙げられます。スクラップ価格の不安定さは、二次製錬業者の利益率を圧迫し、事業運営に不確実性をもたらします。

また、供給過剰期には、低コストのバージンメタル(一次金属)との競争が激化し、リサイクルアルミニウムの市場シェアに影響を与える可能性があります。

市場規模と成長予測:

世界のアルミニウムリサイクル市場は、2025年には3,935万トンのリサイクルアルミニウムを処理し、2030年までに4,982万トンに達すると予測されています。2025年から2030年までの期間において、市場は年平均成長率(CAGR)4.83%で拡大すると見込まれており、省エネルギー、軽量化、循環経済政策がこの成長を牽引すると考えられます。

セグメンテーション:

市場は以下の製品タイプ、最終用途産業、地域に細分化されています。

* 製品タイプ別: 鋳造合金、押出材、シート、その他のタイプ。

* 最終用途産業別: 自動車、航空宇宙・防衛、建築・建設、電気・電子、包装、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、ロシア、スペイン、トルコ、北欧諸国、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、エジプト、ナイジェリア、南アフリカ、その他)。

特にアジア太平洋地域は、中国の巨大な生産能力とインドのインフラ拡大により、世界の需要の61.80%を占め、主導的な役割を果たしています。

競争環境と今後の展望:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、および企業プロファイル(Alcoa Corporation、Norsk Hydro ASA、Novelis Inc.、REAL ALLOYなど)が含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向に基づいて評価されています。

市場は、未開拓の機会や満たされていないニーズの評価を通じて、さらなる成長の可能性を秘めており、将来の展望は非常に明るいとされています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 一次アルミニウム生産に対する省エネルギーの利点

- 4.2.2 建設における再生アルミニウム利用の増加

- 4.2.3 自動車の軽量化による需要の急増

- 4.2.4 EUの飲料缶クローズドループプログラムの拡大

- 4.2.5 AI対応スクラップ選別プラットフォームの導入

-

4.3 市場の阻害要因

- 4.3.1 望ましくない不純物(Fe、Mg、Zn)の存在

- 4.3.2 スクラップ価格の変動が二次製錬所の利益を圧迫

- 4.3.3 余剰期における低コストのバージンメタルとの競争

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 鋳造合金

- 5.1.2 押出成形

- 5.1.3 シート

- 5.1.4 その他のタイプ

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙・防衛

- 5.2.3 建築・建設

- 5.2.4 電気・電子

- 5.2.5 包装

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 スペイン

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アルコア・コーポレーション

- 6.4.2 AMAG オーストリア・メタルAG

- 6.4.3 コンステリウム

- 6.4.4 エミレーツ・グローバル・アルミニウムPJSC

- 6.4.5 クーサコスキ Oy

- 6.4.6 マタルコ・インク

- 6.4.7 ノルスク・ハイドロ ASA

- 6.4.8 ノベリス・インク

- 6.4.9 ラフメタル

- 6.4.10 リアルアロイ

- 6.4.11 スペイラ GmbH

- 6.4.12 ステナ・メタル AB

- 6.4.13 イー・チウ・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アルミニウムのリサイクルは、使用済みアルミニウム製品や製造工程で発生するスクラップを回収し、再溶解して新たなアルミニウム製品の原料として利用する一連のプロセスを指します。このリサイクルは、天然資源であるボーキサイトからアルミニウムを精錬する一次精錬と比較して、約95%ものエネルギー消費を削減できるという極めて大きなメリットを持っています。これにより、二酸化炭素(CO2)排出量も大幅に削減され、地球温暖境問題への貢献が期待されています。アルミニウムは、その特性から「半永久的にリサイクル可能な素材」として高く評価されており、循環型社会の実現に不可欠な資源として位置づけられています。

アルミニウムのリサイクルには、大きく分けて二つの種類があります。一つは「市中回収(ポストコンシューマーリサイクル)」と呼ばれるもので、消費者が使用した後の製品、例えばアルミ缶、自動車部品、建築資材などが対象となります。特にアルミ缶のリサイクルは、自治体による分別回収、スーパーマーケットなどの店頭回収、事業者による回収など、多岐にわたるルートで高い回収率を誇っています。もう一つは「事業所内回収(プレコンシューマーリサイクル)」で、アルミニウム製品の製造過程で発生する端材、不良品、切削くずなどを回収し、再利用するものです。こちらは品質管理が比較的容易であり、効率的なリサイクルが可能です。リサイクルの具体的な工程としては、まず回収されたアルミニウムスクラップから異物を取り除き、種類ごとに選別します。次に、圧縮、破砕、洗浄、乾燥といった前処理を行い、塗料や油分などを除去します。その後、リサイクル炉で再溶解し、不純物を取り除きながら必要な成分調整を行います。最後に、溶解したアルミニウムをインゴット(地金)やスラブ、ビレットなどに鋳造し、圧延や押出などの加工を経て新たな製品へと生まれ変わります。

リサイクルされたアルミニウムは、非常に幅広い用途で活用されています。最も代表的な例は、回収されたアルミ缶が再びアルミ缶として利用される「カスケードリサイクル」です。これは、リサイクル材が元の製品と同じ品質で再利用される理想的な形態と言えます。その他にも、自動車産業ではエンジンブロック、ホイール、シャーシ部品などに利用され、車両の軽量化による燃費向上に大きく貢献しています。建築分野では、サッシ、ドア、カーテンウォール、屋根材などに使用され、耐久性とデザイン性を両立させています。家電製品では、テレビ、冷蔵庫、エアコンなどの筐体や内部部品に、また産業機械の部品や設備にも広く採用されています。高品質なリサイクル材は元の用途に、品質がやや劣るものは別の用途(ダウンサイクル)に利用されることもありますが、いずれにしても資源の有効活用に繋がっています。鉄道車両、船舶、航空機の一部、さらには日用品に至るまで、私たちの身の回りの様々な場所でリサイクルアルミニウムが活躍しています。

アルミニウムリサイクルを支える関連技術も日々進化しています。特に重要なのは、高度な選別技術です。X線、近赤外線、レーザーなどを活用した自動選別装置により、アルミニウムスクラップに含まれる異物(鉄、プラスチックなど)を高精度で除去し、さらに合金種ごとの分別も可能になっています。これにより、リサイクル材の品質を向上させ、より多様な用途への適用が可能となります。溶解・精錬技術においても、省エネルギー型の溶解炉(再生熱利用、電磁誘導加熱など)の開発が進み、リサイクルプロセス全体のエネルギー効率が向上しています。また、不純物除去技術(脱ガス、フラックス処理)や、合金元素の添加による成分調整技術も不可欠です。前処理技術では、塗料や油分を効率的に除去する洗浄・乾燥技術や、スクラップを効率的に処理する破砕・圧縮技術が重要です。特定の製品から回収したアルミニウムを、再び同じ製品の製造に利用する「クローズドループリサイクル」を実現するためには、品質維持のための高度な技術が求められます。近年では、AIやIoTといったデジタル技術の活用も進んでおり、回収・選別プロセスの最適化や、リサイクル材のトレーサビリティ確保に貢献しています。

アルミニウムリサイクルの市場背景には、いくつかの重要な要因があります。まず、世界的な環境意識の高まりが挙げられます。CO2排出量削減、省エネルギー、そして限りある天然資源の枯渇問題への対応として、リサイクルは不可欠な取り組みと認識されています。日本では、容器包装リサイクル法、家電リサイクル法、自動車リサイクル法など、リサイクルを義務付ける法律が整備されており、これがリサイクル市場を牽引しています。経済的な側面から見ても、一次精錬に比べてリサイクルはエネルギーコストや原料コストが大幅に低いため、経済合理性があります。アルミニウムの需要は世界的に増加傾向にあり、リサイクル材は安定した原料供給源としてその重要性を増しています。しかし、課題も存在します。特に、産業廃棄物や小型家電などからの回収率のさらなる向上、異材混入によるリサイクル材の品質低下の防止、そしてリサイクルコストの最適化は常に追求されるべき点です。また、複数の素材が複雑に組み合わされた複合材からのアルミニウム分離技術の確立も重要な課題となっています。

将来展望として、アルミニウムリサイクルはさらなる進化と拡大が期待されています。特に、自動車や建築物の解体材からのアルミニウム回収率の向上が重要なテーマとなるでしょう。これには、解体技術の高度化や、リサイクルしやすい製品設計(Design for Recycling)の普及が不可欠です。より多様なスクラップから高品質なリサイクル材を製造するための、高度な選別・精錬技術の進化も継続的に進められます。特定の産業分野、例えば自動車や航空機産業における「クローズドループリサイクル」の拡大は、高品質なリサイクル材の需要を喚起し、資源循環をより強固なものにするでしょう。また、異種素材と複合された製品からのアルミニウム分離・回収技術の発展は、これまでリサイクルが困難であった製品からの資源回収を可能にします。AI、IoT、ブロックチェーンなどのデジタル技術は、リサイクルプロセスの効率化、トレーサビリティの確保、そしてサプライチェーン全体の最適化に一層貢献すると考えられます。国際的な協力体制の構築も、グローバルなアルミニウムリサイクルネットワークを強化し、資源の有効活用を促進します。アルミニウムリサイクルは、持続可能な社会、すなわち循環型社会の実現に向けた中核的な役割を担い続けることでしょう。