ブチルアルデヒド市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ブチルアルデヒド市場レポートは、業界を製品タイプ別(N-ブタノール、2-エチルヘキサノールなど)、用途別(塗料・コーティング、農薬など)、エンドユーザー産業別(建設、自動車、ヘルスケアなど)、プロセス技術別(ヒドロホルミル化、接触脱水素など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ブチルアルデヒド市場の概要:詳細な分析と2030年までの予測

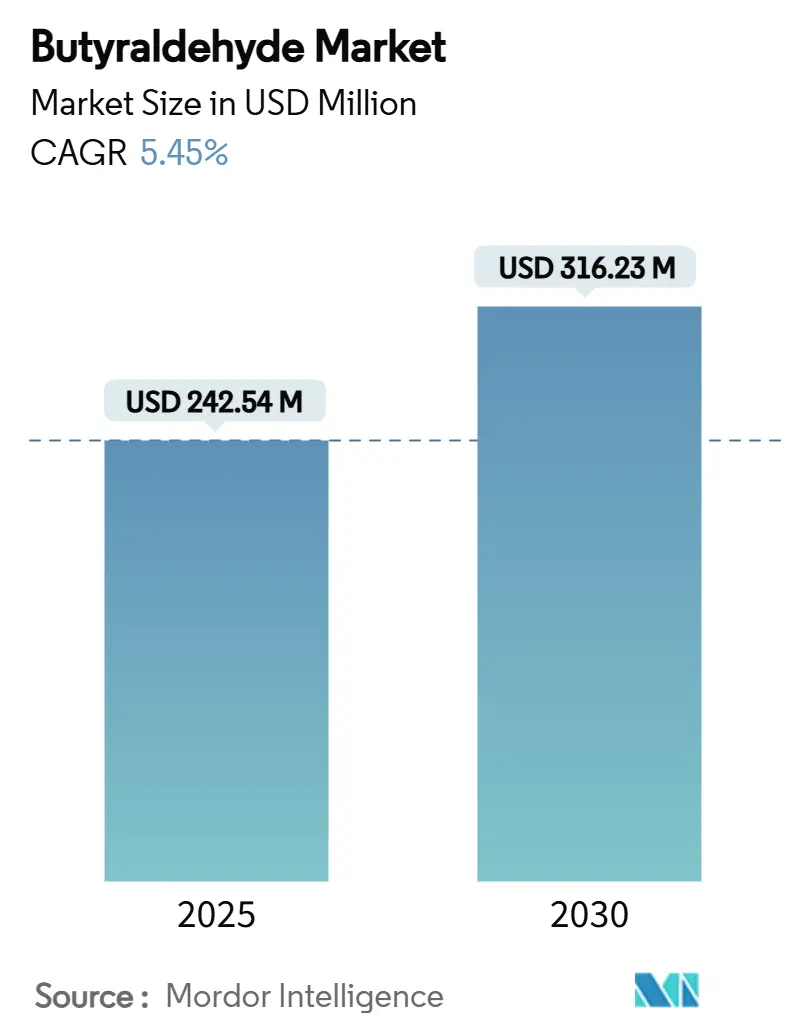

市場概要

ブチルアルデヒド市場は、2025年には2億4,254万米ドルと推定され、2030年までに3億1,623万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.45%です。この市場の成長は、n-ブタノール、2-エチルヘキサノール、ポリビニルブチラール(PVB)などの前駆体としてのブチルアルデヒドの役割、および高価値のコーティング、プラスチック、医薬品合成に供給される幅広い下流中間体への需要に支えられています。

特に、99%以上のn-ブタナール選択性を実現するロジウム-ゼオライト触媒などのプロセス革新は、生産者がスループットを向上させ、廃棄物を削減し、製造費の約3分の2を占めるプロピレンのコスト圧力に対処するのに役立っています。アジア、特に中国における化学産業の発展は、世界の生産能力の半分以上を占め、市場の増分的な成長の主要な原動力であり続けています。建築用塗料からの短期的な需要、および柔軟性PVC、作物保護活性成分、複雑なAPIからの中期的な需要が組み合わさり、毒性や揮発性有機化合物(VOC)に関連する規制上の逆風にもかかわらず、平均的なプラント稼働率を健全に保っています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはn-ブタノールがブチルアルデヒド市場シェアの45%を占め、2-エチルヘキサノールは2030年までに6.20%のCAGRで成長すると予測されています。

* 用途別: 2024年には塗料・コーティングがブチルアルデヒド市場規模の35%を占め、医薬品は2030年までに6.10%のCAGRで成長しています。

* 最終用途産業別: 2024年には建築・建設が収益の45%を占め、ヘルスケアは2025年~2030年にかけて6.50%の最速CAGRを記録しています。

* プロセス技術別: 2024年にはヒドロホルミル化がブチルアルデヒド市場シェアの65%を占め、バイオベース発酵は2030年までに6.70%のCAGRで拡大しています。

* 地域別: 2024年にはアジアが世界の価値の55%を占め、2030年までに6.80%のCAGRで成長すると予測されています。

世界のブチルアルデヒド市場のトレンドと洞察

促進要因

1. EUにおける低VOC水性建築用塗料への移行: 欧州グリーンディールおよび国内法規による建築用塗料のVOC許容値削減は、n-ブタノールを豊富に含む合着剤および樹脂改質剤の必要性を加速させています。生産者は、2030年までに1990年比で55%の排出量削減を達成するために、プレミアムな内外装塗料を再配合しており、ブチルアルデヒド由来の添加剤は、これらの低溶剤システムにおいて光沢、硬度、耐候性を維持するのに役立っています。

2. 生産触媒技術の進歩: 新しいロジウム-ゼオライト触媒は、従来のロジウム-ホスフィンシステムよりも99%以上の直鎖アルデヒド選択性と高いターンオーバー頻度を実現し、精製工程を削減し、全体的な炭素効率を向上させています。アジアの生産者は、新しい触媒スイートで反応器を改修することで、プロピレン利用率を向上させ、オレフィン価格が変動する際に原料を柔軟に調整できます。副生成物の厳しさの軽減は、排水負荷の削減も意味し、排出基準を厳格化している地域にとって重要な利点です。

3. 農業産業の拡大: 中国、インド、ブラジルにおける作物保護支出の増加は、標的型雑草防除と低い環境残留性を提供する次世代除草剤の製造に使用されるブチルアルデヒドベースの中間体への需要を高めています。この分子の容易なオキソ化学は、規制当局が低い使用量とより良い土壌分解プロファイルを要求する特殊活性成分の機能化経路を可能にし、農薬製剤業者が残留物閾値を超えずに収量増加を達成できる位置にあります。

4. 医薬品分野の成長: API開発者は、グリーンケミストリーガイドラインの下で複雑な小分子を構築するためのプラットフォームとしてブチルアルデヒドを採用しています。医薬品グレードのブチルアルデヒドの酸化により、多用途なCNS薬中間体である4-ヒドロキシブチルアルデヒドが得られ、現在、血液脳関門透過性の向上を目的とした後期臨床評価段階にあります。受託製造業者は、多段階の代替経路と比較して、原子経済性の向上と溶媒交換ステップの削減を報告しており、2030年までの医薬品量の6.10%のCAGRを支えています。

抑制要因

1. ブチルアルデヒドの健康および環境ハザード: 有害大気汚染物質に分類されるブチルアルデヒドの排出は厳格な制限に直面しており、生産者はスクラバー、閉ループ処理、リアルタイム監視への投資を余儀なくされています。アルデヒドの光化学が地表オゾン形成を促進するため、スモッグと戦う都市では監視が強化されており、一部の下流ユーザーは消費者向け製品により毒性の低い溶剤を検討しています。

2. 原材料(プロピレン)の価格変動: プロピレンは、スチームクラッカーの停止やポリプロピレン需要の急増により、四半期内で±20%の変動が頻繁に発生します。ヒドロホルミル化はC3を直接消費するため、価格高騰時のマージン圧縮は、特に下流誘導体との統合がほとんどない単独のオキソ施設において、平均稼働率を3~5%削減し、裁量的なメンテナンス支出を遅らせる可能性があります。

3. 代替品の利用可能性: 市場にはブチルアルデヒドの代替品が存在し、特に欧州や北米でその影響が顕著です。

セグメント分析

* 製品タイプ別: N-ブタノールが優勢、2-エチルヘキサノールが加速

N-ブタノールは2024年に45%の収益シェアを維持し、塗料、接着剤、インクにおける溶剤性能により、ブチルアルデヒド市場の主要製品となっています。低VOCシステムへの規制の焦点は、皮肉にもn-ブタノールを維持しており、製剤業者はそのバランスの取れた蒸発速度に依存して、コンプライアンスを犠牲にすることなく膜形成を調整しています。より高価値の誘導体に対するこのセグメントのコスト優位性も、経済減速時のベースロード需要を確保しています。

現在、勢いは2-エチルヘキサノールに移っており、2025年から2030年の間に6.20%のCAGRで最も急速に成長している誘導体です。これは、建設用膜、電線絶縁、合成皮革における柔軟性PVCの需要増加によるものです。中国が2026年から4つの従来のフタル酸エステルを制限する決定を下したことで、性能と健康基準を満たす2-エチルヘキサノールベースの次世代可塑剤の採用が促進されています。ポリビニルブチラール(PVB)はニッチですが、電気自動車や高性能建築における安全ガラスの採用から恩恵を受けています。

* 用途別: 塗料・コーティングがリード、医薬品が急速に拡大

塗料・コーティングは2024年に世界の生産量の35%を占め、建築用、工業用、保護用仕上げ剤にn-ブタノールを共溶剤として組み込み、オキソ由来樹脂を使用して流動性、レベリング、耐薬品性のバランスを取っています。排出量上限の厳格化は、ブチルアルデヒド誘導体の重要性を強化しています。東南アジアでの建設回復と米国での継続的な改修が短期的な消費を後押ししています。

医薬品用途は現在の生産量のわずか12%に過ぎませんが、2030年までに6.10%のCAGRを記録し、用途の中で最も高い成長率を示しています。医薬品合成に関連するブチルアルデヒド市場規模は、中国、シンガポール、アイルランドにおける受託製造投資によって増加すると予想されています。ブチルアルドキシムやその他の特注中間体は、医薬品化学者が選択的に官能基を挿入するのに役立ち、保護基ステップとバッチサイクル時間を削減します。農薬、香料、パーソナルケア用途が一体となって、この分子の需要パターンを広範に保ち、単一の垂直市場でのショックからサプライヤーを保護しています。

* 最終用途産業別: 建築・建設がリーダーシップを維持、ヘルスケアが加速

建築・建設は2024年に総消費量の45%を占め、主に建築用塗料、床用接着剤、柔軟性PVCプロファイルを通じて消費されています。インド、インドネシア、ベトナムにおける急速な都市移住が基礎的な量を維持する一方、エネルギー効率の高いファサードを重視する欧州の改修プログラムは、ブチルアルデヒドベースの樹脂が耐候性を向上させるプレミアムコーティング製剤を促進しています。しかし、新興市場が低溶剤システムを支持するグリーンビルディングコードに移行するにつれて、成長は緩やかになっています。

ヘルスケアは予測期間にわたって6.50%のCAGRを記録しており、小分子API生産の増加、医療用フィルム需要、特殊溶剤の使用を反映しています。重慶興泰豪製薬の新しい抗腫瘍薬工場は、ブチルアルデヒド系化学品を必要とする中国の高価値ヘルスケア製造への転換を示しています。自動車、農業、消費財は依然として重要であり、それぞれダッシュボードスキンの耐衝撃性から選択的除草剤合成経路まで、異なる性能レバーを尊重し、多様な収益基盤を維持しています。

* プロセス技術別: ヒドロホルミル化が優勢、バイオベースルートが勢いを増す

ヒドロホルミル化は2024年に世界の生産量の65%を占め、触媒のアップグレードとCO-H₂比の最適化によるエネルギー効率の向上により、2030年には依然として支配的な60%のシェアを維持すると予測されています。したがって、ヒドロホルミル化のブチルアルデヒド市場シェアは、積極的な持続可能性シナリオの下でも、設置された資産が埋没資本の利点を提供するため、依然として相当なものです。直鎖選択性ロジウム-ゼオライトシステムは、分離エネルギーを削減し、収率を向上させ、増分的なデボトルネックのビジネスケースを維持しています。

しかし、バイオベース発酵は6.70%のCAGRで上昇しており、ライフサイクルアセスメントの利点と炭素強度削減を奨励する支援スキームに支えられています。クロストリジウム株とザイモモナス株の進歩は、原料の多様性を解き放ち、オペレーターが農業廃棄物やグリセロールを競争力のある力価でC4アルデヒドに価値化することを可能にしています。スケールアップの動力学と下流の精製に関するプロセスリスクは残っていますが、主要なアジアの大手企業は、将来の化石燃料からの規制シフトに備えるためにパイロットプラントを発表しています。

地域分析

* アジア: 2024年に世界の収益の55%を占め、江蘇省、山東省、グジャラート州における数十億ドル規模のオキソ複合施設に牽引され、6.80%のCAGRでリードを拡大すると予想されています。エバーグリーン新素材の泰州にある14億米ドルのファインケミカルパークは、プロピレンからオキソ誘導体、高マージン可塑剤に至る統合チェーンを支える生産能力増強の例です。東南アジアの生産者は、地域包括的経済連携(RCEP)ブロックへの免税輸出アクセスから恩恵を受け、下流投資家にとって地域の魅力をさらに高めています。

* ヨーロッパ: ドイツとオランダがバランスの取れた生産者と消費者の状況を支え、市場におけるヨーロッパの重要な存在感を示しています。厳格な環境法は、適合する誘導体の採用を加速させ、低排出ガス反応器と溶剤回収ループへの設備投資を奨励しています。同時に、樹脂メーカーとコーティング製剤業者間の国境を越えた協力は、高純度n-ブタノールと特注オキソ中間体に依存するプレミアム仕様を推進しています。

* 北米: シェールガス由来のプロピレンの優位性から恩恵を受け、米国湾岸沿いにいくつかの世界規模のヒドロホルミル化ユニットを擁しています。この原料の優位性は、運賃後でもラテンアメリカやヨーロッパへの競争力のある輸出価格を支えています。

* 南米: ブラジルを筆頭に、大豆およびサトウキビ駆動の農薬需要と特殊化学品投資に対する支援的な税制とともに、生産量の増加が見られます。

* 中東・アフリカ: 規模は小さいものの、サウジアラビアとアラブ首長国連邦の自由貿易地域における石油化学多角化を通じて、バリューチェーン統合戦略を追求しています。

競争環境

ブチルアルデヒド市場は中程度の集中度です。BASF、Dow、Eastman Chemical、Oxea GmbHなどの企業は、プロピレン原料、オキソ生産能力、誘導体ラインを確保する垂直統合型資産を運営しています。これらの企業は、規模の経済を利用してコストリーダーシップを維持しつつ、高マージンの下流添加剤への投資を推進しています。BASFが南京工場で添加剤を拡張する決定は、生産量増加と中国の製剤業者への地域的近接性を融合させる戦術的な動きを示しています。

Luxi Chemical、Petronas Chemicals、およびいくつかの韓国企業などのアジアの競合企業は、クラス最高の触媒システムをライセンス供与し、エネルギー効率の高い反応器を稼働させることで、技術格差を縮めています。彼らは、世界で最も急速に成長している需要回廊における低資本コストと顧客に近い物流から恩恵を受けています。欧米企業は、低炭素製品範囲を販売し、ISCC-Plus認証を受けたバイオ由来ブチルアルデヒドを確保することで、グローバルブランドオーナーのスコープ3目標に対応しています。触媒開発者とプラントオペレーター間の協力は、コスト曲線をシフトさせる可能性のある新しい選択性ブレークスルーの市場投入までの時間を加速させています。

戦略的な動きは、資産のデボトルネックを超えて広がっています。Dowは最近、バッテリーバインダー向けのブチルアルデヒド由来アルデヒドアクリレートを商業化するためのパイプラインプログラムを概説し、初期のIPが高マージンを維持できるハイテクアプリケーションを模索していることを示しています。Eastmanは、ゲントの押出アップグレードとPVBガラス中間層の閉ループリサイクルプロトコルを組み合わせ、OEMの忠誠心を確保しています。今後、ヒドロホルミル化効率の向上とバイオベースルートの進歩との相互作用が、マージンスプレッドを決定し、最終的に競争上の順位を形成するでしょう。

ブチルアルデヒド業界の主要企業

* BASF SE

* Dow

* Eastman Chemical Company

* KH Neochem Co., Ltd.

* OXEA GmbH

最近の業界動向

* 2025年1月: Perstorpは、原料コストの上昇に対応するため、オキソ化学品市場におけるブチルアルデヒドのグローバルな価格引き上げを発表しました。この価格調整は、下流産業の生産コストを増加させ、市場全体のダイナミクスに影響を与える可能性があります。

* 2024年11月: Eastman Chemical Companyは、ベルギーのゲント工場における中間層の押出能力をアップグレードおよび拡張する計画を発表しました。この取り組みは、自動車市場におけるSaflexポリビニルブチラール(PVB)製品への需要増加に対応することを目的としています。

本レポートは、無色で刺激臭のある液体であり、様々な化学プロセスの中間体として広く利用されるブチルアルデヒドの世界市場に関する包括的な分析を提供しています。市場は、製品タイプ、用途、最終用途産業、プロセス技術、および地理的地域に基づいて詳細にセグメント化され、収益(USD百万)に基づいた市場規模と予測が示されています。

市場規模と成長予測

ブチルアルデヒドの世界市場は、2025年には2億4,254万米ドルに達し、2030年までには3億1,623万米ドルに成長すると予測されています。地域別に見ると、アジア太平洋地域が世界の需要の55%を占め、中国における生産能力の増強を背景に、2030年まで年平均成長率(CAGR)6.80%で成長し、市場を牽引する見込みです。

市場の推進要因

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* EUにおける低VOC水性建築用塗料への移行: 環境規制の強化に伴い、揮発性有機化合物(VOC)排出量の少ない水性塗料への需要が高まっています。

* 生産技術の進歩: 製造プロセスの効率化やコスト削減に繋がる技術革新が進んでいます。

* 農業産業の拡大: 農薬や肥料の製造におけるブチルアルデヒド誘導体の需要が増加しています。

* 医薬品分野の成長: 医薬品の中間体としての利用が拡大しています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* ブチルアルデヒドの健康・環境ハザード: その毒性や環境への影響に関する懸念から、規制が強化される可能性があります。

* 原材料価格の変動: 主要な原材料の価格変動が生産コストに影響を与えるリスクがあります。

* 代替品の存在: 他の化学物質やプロセスが代替品として利用される可能性があります。

主要製品と技術動向

製品タイプ別では、N-ブタノールがブチルアルデヒド誘導体需要の45%を占める最も重要な製品であり、塗料、接着剤、樹脂製造における主要な溶剤および中間体として機能しています。

環境規制の面では、欧州および北米におけるVOC規制の強化が、適合する誘導体の需要を促進する一方で、取り扱いおよび排出管理コストの増加を招いています。

技術面では、ロジウムゼオライトヒドロホルミル化触媒の進歩や、バイオベース発酵プラットフォームの登場が注目されています。これらは、より高い選択性、低いカーボンフットプリント、および原料の柔軟性をもたらし、従来の生産ルートを刷新する可能性を秘めています。

詳細な市場セグメンテーション

本レポートでは、市場を以下のカテゴリーで詳細に分析しています。

* 製品タイプ別: N-ブタノール、2-エチルヘキサノール(2EH)、ポリビニルブチラール(PVB)、その他の誘導体。

* 用途別: 塗料・コーティング、農薬、医薬品、その他の用途。

* 最終用途産業別: 建築・建設、自動車、ヘルスケア、農業、その他(消費財、エレクトロニクスなど)。

* プロセス技術別: ヒドロホルミル化(オキソプロセス)、触媒脱水素、バイオベース発酵およびその他。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要16カ国。

競争環境と将来展望

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に評価されています。BASF SE、Dow、Eastman Chemical Company、INEOS、KH Neochem Co., Ltd.、LG Chem、三菱ケミカルグループ株式会社、OXEA GmbH、Perstorp、PetroChina Company Limited、Sasol Limitedといった主要企業のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向を含むプロファイルが提供されています。

将来の市場機会としては、グリーンケミストリーに対する規制支援の強化や、未開拓分野(ホワイトスペース)および満たされていないニーズの評価が挙げられています。これらの要素が、ブチルアルデヒド市場の持続的な成長と革新を促進すると期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EUにおける低VOC水性建築用塗料への移行

- 4.2.2 生産における技術的進歩

- 4.2.3 拡大する農業

- 4.2.4 製薬分野の成長

- 4.3 市場の阻害要因

- 4.3.1 ブチルアルデヒドの健康および環境への危険性

- 4.3.2 原材料価格の変動

- 4.3.3 代替品の入手可能性

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 N-ブタノール

- 5.1.2 2-エチルヘキサノール (2EH)

- 5.1.3 ポリビニルブチラール (PVB)

- 5.1.4 その他の誘導体

- 5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 農薬

- 5.2.3 医薬品

- 5.2.4 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 ヘルスケア

- 5.3.4 農業

- 5.3.5 その他 (消費財およびエレクトロニクス)

- 5.4 プロセス技術別

- 5.4.1 ヒドロホルミル化 (オキソ法)

- 5.4.2 接触脱水素

- 5.4.3 バイオベース発酵およびその他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 ダウ

- 6.4.3 イーストマン・ケミカル・カンパニー

- 6.4.4 INEOS

- 6.4.5 KHネオケム株式会社

- 6.4.6 LG化学

- 6.4.7 三菱ケミカルグループ株式会社

- 6.4.8 OXEA GmbH

- 6.4.9 ペルストープ

- 6.4.10 中国石油天然気股份有限公司

- 6.4.11 サソール・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ブチルアルデヒドは、化学式C4H8Oで表される有機化合物の一種であり、アルデヒド基(-CHO)を持つ飽和脂肪族アルデヒドです。常温では無色の液体で、特有の刺激臭を有します。水には溶けにくい性質を持つ一方で、アルコールやエーテルといった有機溶媒にはよく溶けます。工業的には、主にプロピレンを原料とするオキソ法によって製造され、その用途は多岐にわたります。

ブチルアルデヒドには、主に二つの構造異性体が存在します。一つは直鎖構造を持つノルマルブチルアルデヒド(n-ブチルアルデヒド、CH3CH2CH2CHO)であり、もう一つは分岐鎖構造を持つイソブチルアルデヒド(i-ブチルアルデヒド、(CH3)2CHCHO)です。一般的に「ブチルアルデヒド」という場合、ノルマルブチルアルデヒドを指すことが多く、イソブチルアルデヒドは明確にその名称で区別されます。これら異性体は、製造プロセスにおいて同時に生成されることが多く、触媒や反応条件を調整することでその生成比率を制御することが可能です。ノルマルブチルアルデヒドは、主に可塑剤の原料となる2-エチルヘキサノールや、溶剤として用いられるn-ブタノール、食品添加物や医薬品原料となる酪酸などの製造中間体として利用されます。一方、イソブチルアルデヒドは、イソブタノール、ポリエステル樹脂の原料となるネオペンチルグリコール、アクリル樹脂の原料となるメチルメタクリレート(MMA)などの製造に用いられます。

ブチルアルデヒドの最も重要な用途は、様々な化学製品の合成中間体としての役割です。ノルマルブチルアルデヒドから誘導される製品の中で特に重要なのは、2-エチルヘキサノール(2-EH)です。2-EHは、ポリ塩化ビニル(PVC)製品の柔軟性を高める可塑剤(フタル酸ジオクチル(DOP)やテレフタル酸ジオクチル(DOTP)など)の主要な原料となります。これらの可塑剤は、電線被覆、床材、自動車部品、医療機器など、幅広い分野で利用されています。また、n-ブタノールは塗料、インク、接着剤などの溶剤や、アクリル酸ブチル、酢酸ブチルといった誘導体の原料となります。酪酸は食品香料や医薬品、農薬の原料として、トリメチロールプロパン(TMP)は塗料や樹脂、潤滑油の原料として利用されます。さらに、ポリビニルブチラール(PVB)は、自動車のフロントガラスなどに使用される合わせガラスの中間膜として、安全性と遮音性の向上に貢献しています。イソブチルアルデヒドからは、溶剤や燃料添加剤として使われるイソブタノール、耐候性や耐薬品性に優れたポリエステル樹脂の原料となるネオペンチルグリコール、透明性や耐候性に優れるアクリル樹脂(PMMA)の原料となるメチルメタクリレート(MMA)などが製造されます。MMAは自動車部品、建材、ディスプレイなど広範な用途で利用されています。

ブチルアルデヒドの製造方法としては、プロピレンと合成ガス(一酸化炭素と水素)を触媒の存在下で反応させる「オキソ法(ヒドロホルミル化反応)」が主流です。この方法では、ロジウム触媒やコバルト触媒が用いられ、触媒の種類や反応条件を最適化することで、ノルマル体とイソ体の生成比率を調整することが可能です。特にロジウム触媒は、ノルマルブチルアルデヒドを高選択的に生成する傾向があります。得られた粗ブチルアルデヒドは、蒸留などの精製技術によって高純度のノルマルブチルアルデヒドとイソブチルアルデヒドに分離されます。製造プロセスにおいては、エネルギー効率の向上、触媒の長寿命化、廃液処理技術の改善など、環境負荷低減に向けた技術開発も進められています。

ブチルアルデヒドの市場は、主にその誘導体である2-エチルヘキサノールを介した可塑剤の需要に大きく影響されます。特にアジア太平洋地域、中でも中国は、建設業や自動車産業の急速な成長を背景に、ブチルアルデヒドの最大の消費地であり、生産能力も集中しています。欧米市場は成熟しているものの、高機能製品や環境配慮型製品への需要シフトが見られます。市場の課題としては、原油価格の変動が原料コストに直接影響を与えること、また、フタル酸エステル系可塑剤に対する環境規制の強化が、テレフタル酸ジオクチル(DOTP)などの非フタル酸系可塑剤への需要シフトを促し、ブチルアルデヒドの需要構造に変化をもたらしている点が挙げられます。主要なメーカーとしては、BASF、Dow Chemical、Eastman Chemical、三菱ケミカル、JXTGエネルギー、丸善石油化学などが世界的に事業を展開しています。

将来展望として、ブチルアルデヒド市場は持続可能性と環境規制への対応が重要な鍵となります。環境負荷の低い製造プロセスの開発や、バイオマス由来原料からのブチルアルデヒド製造(バイオブチルアルデヒド)の研究開発が進められています。フタル酸エステル系可塑剤の代替品への需要シフトは今後も継続すると予想され、これに対応するブチルアルデヒド誘導体の開発が市場競争力を維持するために不可欠です。また、インド、東南アジア、アフリカなどの新興国におけるインフラ整備や自動車産業の発展は、ブチルアルデヒドおよびその誘導体の需要を牽引する主要な要因となるでしょう。電気自動車(EV)の普及に伴う軽量化材料や、高性能バッテリー関連材料への応用など、特定の用途に特化した高機能な誘導体の開発も期待されます。さらに、AIやIoTを活用した生産プロセスの最適化、品質管理の高度化によるスマートファクトリー化が進み、生産効率の向上とコスト削減が図られる見込みです。循環型経済への貢献として、使用済みプラスチックのリサイクル技術の進化と連携し、ブチルアルデヒド誘導体を含む製品のライフサイクル全体での環境負荷低減が今後ますます求められることになります。