保冷市場規模・シェア分析 ー 成長トレンド・予測 (2025年~2030年)

保冷市場レポートは、材料タイプ(ポリウレタンフォーム、グラスファイバー、ポリスチレンフォーム、フェノールフォーム)、用途(石油・ガス、化学品、空調(HVAC)、冷凍)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コールドインシュレーション市場規模、トレンド、見通し、シェア分析2030

はじめに

本レポートは、コールドインシュレーション市場の包括的な分析を提供しています。市場は、材料タイプ(ポリウレタンフォーム、グラスファイバー、ポリスチレンフォーム、フェノールフォーム)、用途(石油・ガス、化学品、冷暖房空調設備(HVAC)、冷凍)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されており、市場予測は米ドル建てで提供されています。調査期間は2019年から2030年までです。

市場概要

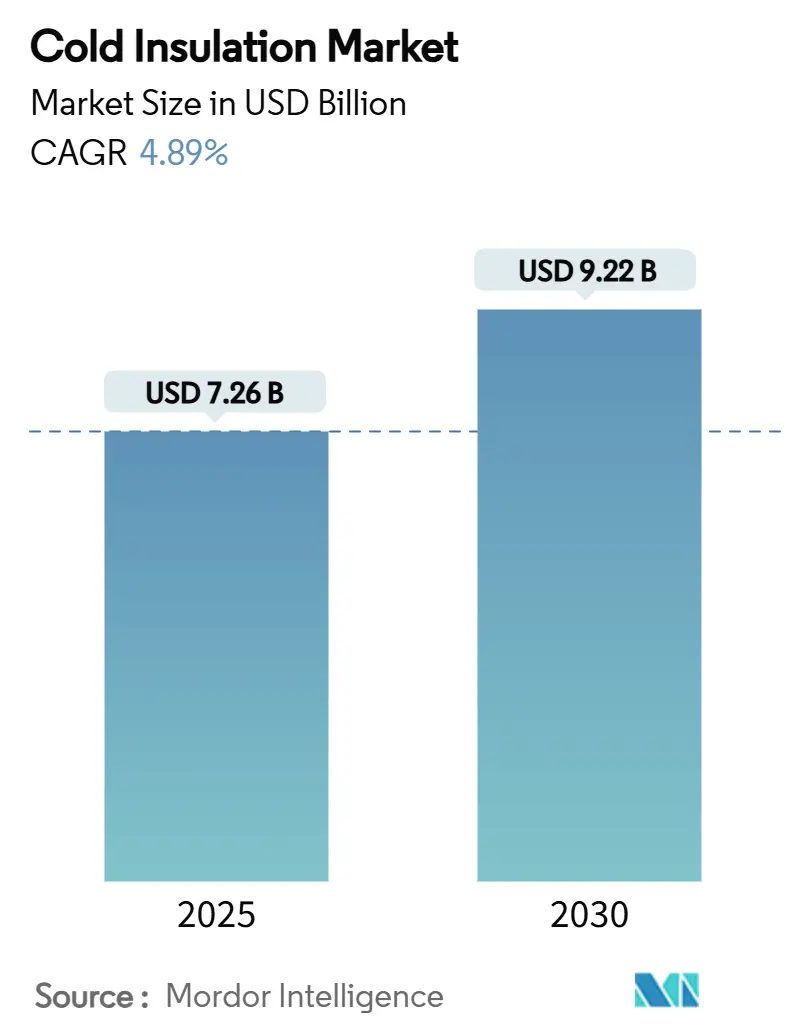

コールドインシュレーション市場は、2025年に72.6億米ドルと推定され、2030年には92.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.89%です。この需要は、液化天然ガス(LNG)施設の建設、建物の改修におけるより厳格なエネルギー効率規制、および温度管理された物流の普及によって推進されています。

技術の進歩、特にフェノールフォームの耐火性向上やエアロゲルベースの複合材料は、サプライヤーがより厳しい性能要件を満たしつつ、設置の制約を緩和することを可能にしています。産業資産の脱炭素化を求める規制圧力は、R値要件を上昇させ続け、高性能製品の対象範囲を拡大しています。一方で、高度なシステムに対応できる施工業者の人材不足や、ジイソシアネートの価格変動は、主要メーカーでさえ定期的な利益変動を引き起こしています。設備投資要件が高まるにつれて、大手企業は原料の確保と配送サイクルの短縮のために垂直統合と地域製造拠点を活用しており、コールドインシュレーション市場における高い参入障壁を強化しています。

主要なレポートのポイント

* 材料別: ポリウレタンフォームが2024年にコールドインシュレーション市場シェアの44.21%を占めました。フェノールフォームは2030年までに5.05%のCAGRで最も速く成長しています。

* 用途別: HVACが2024年にコールドインシュレーション市場規模の30.56%を占めました。石油・ガス分野は2030年までに5.25%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2024年に37.98%の収益で市場をリードし、予測期間中に5.65%の最も高い地域CAGRを記録すると予測されています。

グローバルコールドインシュレーション市場のトレンドと洞察

推進要因

1. 極低温断熱材の需要増加(LNGおよびLH₂プロジェクト):

LNG(-162°C)や液体水素(-253°C)プロジェクトでは、構造クリープや剥離を起こさずに極低温に耐える材料が求められます。このため、フェノールフォームと多層バリアを組み合わせた複合システムが従来のグラスファイバーに取って代わりつつあり、フェノールフォームの5.05%の成長を説明しています。LNGバンカリングでは、断熱材の完全性がフラッシュ気化イベントを防ぎ、ボイルオフ率の急上昇を抑制します。浮体式貯蔵再ガス化設備(FSRU)では、極低温CO₂回収ゾーンが同じ船体内で異なる温度環境を必要とするため、複雑さが増します。エアロゲル強化フォームを提供するサプライヤーは、差別化を図り、初期段階で船級協会からの承認を得ています。これにより、量的な規模を超えて研究開発費に大きな影響を与えるプレミアム価格のニッチ市場が形成されています。

2. 省エネルギーとネットゼロ改修の必要性:

EUの改修政策は、年間3%の深層改修率を目標としており、年間2,750億ユーロの支出を促進し、外壁のU値上限を厳格化しています。真空断熱パネル(VIP)やエアロゲルシートは、歴史的建造物におけるスペース制約の問題を解決し、ファサードの厚さを変えずにミネラルウールと比較して35%低い熱透過率を達成します。Energiesprongのような改修プログラムは、現場作業を半分に削減する工業化されたオーバークラッディングキットの有効性を実証しており、大規模な住宅ストックに対するスケーラブルな経路を示しています。これにより、企業家主や自治体は、建物の外皮性能を最優先の設備投資項目として位置付けており、コールドインシュレーション市場の機会をさらに広げています。

3. グローバルなコールドチェーン物流とE-食料品の拡大:

Eコマースの食料品業者や製薬会社は、周囲のピッキングステーションに隣接して-30°Cのチャンバーを保持する都市型マイクロフルフィルメントハブの需要を高めています。これらの施設で採用されるロボットは、パネルの接合部が厳密な公差を達成しないと結露によるセンサー故障に見舞われるため、高密度EPS、VIP、またはバイオベースのポリウレタンが好ましいソリューションとなっています。持続可能性のスコアカードも新たな要素であり、食料品小売業者は現在、施設の外皮に対する環境製品宣言(EPD)を要求しており、冷凍庫グレードのR値を満たしつつ、低エンボディーカーボンフォームへの移行を促しています。これらの相互に関連する推進要因は、コールドインシュレーション業界全体にわたる改修および新規建設作業の安定したパイプラインを確保しています。

4. 新興市場における産業・インフラの成長:

インドの生産連動型インセンティブ制度は、2025年までに製造業GDPシェアを25%に引き上げることを目標としており、ワクチン輸出や加工食品を支援する冷蔵倉庫の需要を高めています。世界第4位のポリウレタン消費国であるメキシコは、ニアショアリングが家電製品や自動車部品を供給する地元のパネルメーカーをいかに強化しているかを示しています。これらの市場における価格感度はグラスファイバーとEPSの販売量を維持していますが、多国籍企業はより厳格なグローバル基準を満たす義務のある輸出志向の工場に対応するため、フェノールラインを導入しています。時間の経過とともに、建築基準の成熟と炭素開示フレームワークは、より高仕様の製品への調達を促し、コールドインシュレーション市場の成長を長期的に支えることが期待されます。

抑制要因

1. 石油化学原料価格の変動:

MDI(メチレンジフェニルジイソシアネート)の「ゆりかごからゲートまで」の地球温暖化ポテンシャルの85%が原料投入に起因しているため、ポリウレタンメーカーはコストと排出量の両方のリスクに直面しています。このような原料価格の不安定さは、サプライチェーン全体の計画と投資決定に影響を与え、市場の成長を抑制する要因となります。

2. 規制と環境への懸念:

特定の断熱材、特に発泡スチロールや一部のポリウレタン製品に使用される発泡剤は、地球温暖化係数(GWP)が高いものがあり、環境規制の対象となる可能性があります。フロンガス(HFCs)の使用制限や代替フロンへの移行は、メーカーにとって追加のコストと技術的課題を生み出します。また、製品のライフサイクル全体における環境負荷に対する消費者の意識の高まりは、より持続可能な代替品への需要を促進し、従来の断熱材市場に圧力をかける可能性があります。

このレポートは、世界の低温断熱材市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の概要と成長予測:

世界の低温断熱材市場は、2030年までに92.2億米ドルに達し、予測期間中に年平均成長率(CAGR)4.89%で成長すると予測されています。地域別に見ると、アジア太平洋地域が収益の37.98%を占める最大の市場であり、最も速い5.65%のCAGRで成長すると見込まれています。特に中国、インド、日本、韓国、オーストラリア、ニュージーランドなどがこの地域の成長を牽引しています。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、エジプト)も重要な市場として分析されています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* 極低温断熱材の需要増加: 液化天然ガス(LNG)および液化水素(LH₂)プロジェクトの拡大に伴い、極低温環境での断熱材の需要が高まっています。

* エネルギー効率とネットゼロ改修の必要性: 建物や産業施設におけるエネルギー効率の向上と、ネットゼロ排出目標達成のための改修需要が増加しています。

* グローバルなコールドチェーン物流とE-食料品の拡大: 生鮮食品や医薬品などの輸送・保管におけるコールドチェーンの需要が世界的に拡大しており、これに伴い低温断熱材の利用が促進されています。

* 小型LNGバンカリングインフラの急増: 船舶燃料としてのLNG利用が増加し、小型LNGバンカリングインフラの整備が進んでいることも市場を後押ししています。

* 新興市場における産業およびインフラの成長: 新興国での工業化とインフラ整備が進むにつれて、低温断熱材の需要も増加しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 石油化学原料価格の変動: 石油化学製品を原料とする断熱材(特にポリウレタン)の価格変動は、サプライヤーの利益率を最大25%圧迫する可能性があり、生産者は垂直統合やバイオベース原料への移行を検討せざるを得ない状況です。

* 低温断熱材に関する認識不足: 特定の市場や用途において、高性能な低温断熱材の重要性や利点に対する認識が不足している場合があります。

* 認定施工業者の不足: エアロゲルや真空断熱パネル(VIP)などの先進的な断熱システムでは、認定された施工業者の不足が課題となっています。これにより、現場での故障リスクが高まり、プロジェクトの遅延や採用の制限につながっています。

材料タイプと用途:

市場は、ポリウレタンフォーム、グラスファイバー、ポリスチレンフォーム、フェノールフォームなどの材料タイプに分類されています。特にフェノールフォームは、優れた耐火性と極低温での安定性から、LNGや水素プロジェクトにおいて好ましい選択肢となっています。

主な用途分野には、石油・ガス、化学、冷暖房空調設備(HVAC)、冷凍などが含まれます。

競争環境と将来の展望:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析についても詳述されています。Armacell、Aspen Aerogels Inc.、BASF、Carlisle Companies Inc.、Covestro AG、Dow、Huntsman International LLC、Kingspan Group、Knauf Insulation、Owens Corning、ROCKWOOL A/S、Saint-Gobainなどが主要なプレーヤーとして挙げられています。

将来の展望としては、未開拓分野の評価や、持続可能な原料源を通じた研究開発の増加が市場の新たな機会を創出すると期待されています。

このレポートは、低温断熱材市場の全体像を理解し、戦略的な意思決定を行う上で貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 極低温断熱材の需要増加(LNGおよびLH₂プロジェクト)

- 4.2.2 エネルギー効率とネットゼロ改修の必要性の高まり

- 4.2.3 世界のコールドチェーン物流とE-グロサリーの拡大

- 4.2.4 小型LNGバンカリングインフラの急増

- 4.2.5 新興市場における産業およびインフラの成長

-

4.3 市場の阻害要因

- 4.3.1 石油化学原料価格の変動

- 4.3.2 冷断熱材に関する認識不足

- 4.3.3 エアロゲル/VIPシステムの認定施工業者の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

-

5.1 材料タイプ別

- 5.1.1 ポリウレタンフォーム

- 5.1.2 グラスファイバー

- 5.1.3 ポリスチレンフォーム

- 5.1.4 フェノールフォーム

-

5.2 用途別

- 5.2.1 石油・ガス

- 5.2.2 化学薬品

- 5.2.3 暖房、換気、空調 (HVAC)

- 5.2.4 冷凍

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 ニュージーランド

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 南アフリカ

- 5.3.5.5 エジプト

- 5.3.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルマセル

- 6.4.2 アスペン・エアロジェルズ社

- 6.4.3 BASF

- 6.4.4 カーライル・カンパニーズ社

- 6.4.5 コベストロAG

- 6.4.6 ドンスン・ファインテック

- 6.4.7 ダウ

- 6.4.8 ハンツマン・インターナショナルLLC

- 6.4.9 インターナショナル・コロージョン・サービスLLC

- 6.4.10 キングスパン・グループ

- 6.4.11 クナウフ・インシュレーション

- 6.4.12 オーウェンス・コーニング

- 6.4.13 ロックウールA/S

- 6.4.14 サンゴバン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「保冷」とは、既に冷やされた物体や空間の温度を、周囲の熱から遮断することで、その低い状態を維持する行為や技術全般を指す言葉でございます。冷却が能動的に温度を下げるプロセスであるのに対し、保冷は一度下がった温度をいかに効率良く、そして長時間にわたって保持するかに主眼が置かれます。これは、熱が常に高温側から低温側へと移動するという物理法則に基づき、その熱の移動を最小限に抑えるための工夫が凝らされるものです。具体的には、断熱材の使用や、冷気を発生させる、あるいは蓄える媒体の活用によって実現されます。

保冷には、大きく分けて受動保冷と能動保冷の二つの種類がございます。受動保冷は、電源を必要とせず、断熱材と蓄冷材(氷、保冷剤、ドライアイスなど)の組み合わせによって温度を維持する方法です。例えば、ピクニックやキャンプで使われるクーラーボックスや、スーパーマーケットで生鮮食品を持ち帰る際に利用する保冷バッグ、あるいは飲み物の温度を保つ魔法瓶などがこれに該当いたします。これらは、内部の冷気を外部の熱から遮断し、蓄冷材が溶ける際の吸熱作用を利用して、一定期間低温を保ちます。一方、能動保冷は、電力などのエネルギー源を用いて、積極的に冷却装置を稼働させながら温度を維持する方法です。家庭用冷蔵庫や冷凍庫、業務用冷蔵ショーケース、そして輸送用の冷蔵・冷凍コンテナやトラックなどが代表的でございます。これらは、断熱構造に加え、コンプレッサーや冷媒を用いた冷凍サイクルによって、設定された温度を継続的に維持することが可能で、より厳密な温度管理が求められる場面で活用されます。

保冷の用途は非常に多岐にわたります。最も身近なのは、食品や飲料の分野でしょう。生鮮食品の鮮度維持、加工食品の品質保持、飲料の冷たさ維持など、家庭から業務用、そして物流に至るまで、食品の安全と美味しさを守る上で保冷は不可欠です。特に、コールドチェーンと呼ばれる低温物流システムは、生産地から消費者の食卓まで、食品の品質を損なうことなく届けるために、保冷技術が中核を担っております。また、医療・医薬品分野においても、保冷は極めて重要です。ワクチン、血液製剤、臓器、特定の医薬品などは、厳格な温度管理下での保管・輸送が義務付けられており、わずかな温度逸脱も許されないため、高精度な保冷技術が求められます。化学品や工業製品の中にも、温度変化に敏感なものがあり、それらの品質維持や安全な輸送のために保冷が利用されます。日常生活においても、夏場の熱中症対策として冷たい飲み物を持ち歩く際や、冷凍食品の買い出しなど、様々な場面で保冷の恩恵を受けております。

保冷を支える関連技術も日々進化しております。まず、断熱材の進化が挙げられます。発泡スチロールやウレタンフォームといった一般的な断熱材に加え、より薄く、高い断熱性能を持つ真空断熱材(VIP)の開発が進んでおります。これにより、保冷容器の軽量化や省スペース化が可能となり、輸送効率の向上にも寄与しています。次に、冷凍・冷蔵技術そのものも、省エネルギー化や環境負荷の低減を目指して改良が重ねられています。従来の圧縮式冷凍サイクルに加え、小型化が可能なペルチェ素子なども、特定の用途で活用されています。また、蓄冷材の分野では、氷やドライアイスだけでなく、特定の温度で相変化を起こし、その潜熱を利用して長時間一定温度を保つことができる相変化材料(PCM)の開発が進んでおり、より精密な温度管理が求められる場面で利用されています。さらに、IoT(モノのインターネット)やAI(人工知能)を活用した温度管理・監視システムも重要な技術です。輸送中のコンテナや倉庫内の温度をリアルタイムで監視し、異常があれば即座に通知するシステムや、過去のデータに基づいて最適な保冷計画を立案するAIなどが実用化されつつあります。

保冷市場の背景には、いくつかの重要なトレンドがございます。第一に、消費者の食の安全・安心、そして鮮度に対する意識の高まりです。これにより、生鮮食品や加工食品のコールドチェーンの重要性が増し、より高品質な保冷ソリューションが求められています。第二に、Eコマースの拡大、特に生鮮食品や調理済み食品の宅配サービスの普及が、保冷需要を大きく押し上げています。ラストワンマイル配送における温度維持は、顧客満足度を左右する重要な要素となっております。第三に、医療・医薬品分野におけるコールドチェーンの厳格化です。特に新型コロナウイルス感染症のパンデミック時には、ワクチンの超低温輸送・保管が世界的な課題となり、保冷技術の重要性が改めて認識されました。第四に、環境意識の高まりと省エネルギー化の推進です。より少ないエネルギーで高い保冷効果を発揮する製品や、環境負荷の低い冷媒の使用、リサイクル可能な素材の採用などが、市場の重要な動向となっております。

今後の保冷の展望としましては、さらなる技術革新と社会ニーズへの対応が期待されます。IoTやAIの活用は、保冷システムの最適化と効率化を一層進めるでしょう。例えば、輸送ルートや気象条件に応じて最適な保冷材の量や種類を自動で判断したり、機器の故障を予知してメンテナンスを促したりするシステムが普及する可能性があります。また、先進素材の開発も継続され、より薄く、軽く、そして高い断熱性能を持つ新素材や、特定の温度帯をより正確に、長時間維持できる次世代の相変化材料が登場するかもしれません。これにより、保冷容器の設計自由度が高まり、新たな用途が生まれることも考えられます。持続可能性への配慮も、今後の保冷技術開発の重要なテーマです。エネルギー消費のさらなる削減、自然冷媒の普及、そして保冷容器のリユース・リサイクルシステムの構築など、環境負荷の低減に向けた取り組みが加速するでしょう。さらに、パーソナル化やオンデマンド化の進展により、個々のニーズに合わせた小型で高性能な保冷デバイスや、特定の時間帯や場所でのみ利用できるシェアリング型の保冷サービスなども登場するかもしれません。このように、保冷は私たちの生活や産業を支える基盤技術として、今後もその重要性を増し、進化を続けていくものと期待されます。