防弾複合材料市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

弾道複合材料市場レポートは、繊維タイプ(アラミド繊維、超高分子量ポリエチレン、その他)、マトリックスタイプ(ポリマー、ポリマーセラミック、金属)、用途(車両装甲、ボディアーマー、ヘルメットおよび顔面保護、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

弾道複合材料市場の概要:成長トレンドと予測(2025年~2030年)

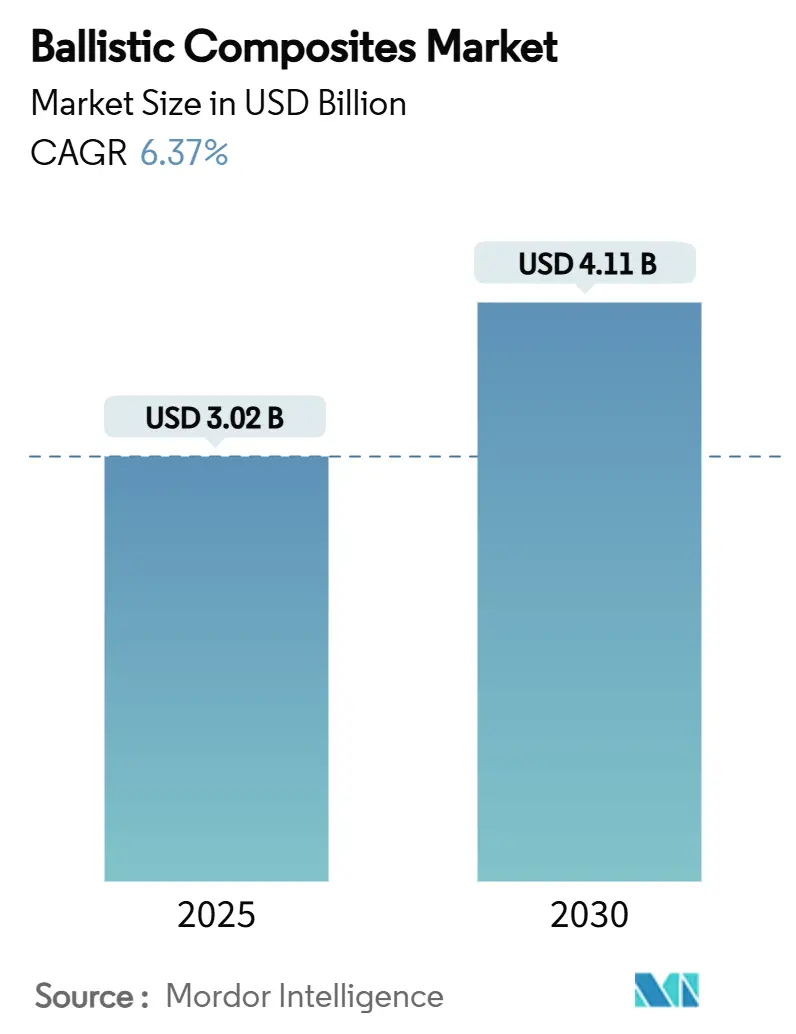

弾道複合材料市場は、2025年には30.2億米ドルと推定され、2030年までに41.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.37%です。この着実な成長は、防衛の近代化、自動運転車のシールド、そして航空宇宙分野における乗員の安全性を犠牲にすることなく機体質量を削減しようとする継続的な取り組みによって支えられています。需要の増加は、より軽量で強靭な積層構造、ハイブリッド繊維積層の幅広い採用、および航空宇宙サプライチェーンからの先進複合材料ツールの装甲生産ラインへの移行に集中しています。現在、多くのアラミド繊維が装甲ソリューションを強化しており、ポリマーマトリックスは多重ヒット性能と加工の柔軟性のバランスを可能にしています。北米は、米国陸軍の高予算兵士近代化プログラムと、洗練された装甲構造に依存する次世代車両プラットフォームのおかげで、その優位な地位を維持しています。一方、アジア太平洋地域は、大規模な歩兵部隊向けの個人保護具の調達加速により注目を集めています。DuPontのKevlar EXO(標準アラミドより引張強度が30%高い)のような技術革新は、弾道複合材料市場を支えるイノベーションのペースを示しています。

主要なレポートのポイント

* 繊維タイプ別: アラミドは2024年に弾道複合材料市場シェアの43.69%を占め、超高分子量ポリエチレン(UHMWPE)は2025年から2030年の間に6.40%の最速CAGRを記録すると予測されています。

* マトリックスタイプ別: ポリマーシステムは2024年に弾道複合材料市場シェアの52.57%を占め、予測期間を通じて6.43%のCAGRで成長すると見込まれています。

* 用途別: 車両装甲は2024年に弾道複合材料市場規模の42.19%を占め、ヘルメットおよび顔面保護は2030年までに6.49%のCAGRで拡大すると予測されています。

* 地域別: 北米は2024年に43.16%の収益シェアで市場を支配し、2030年までに6.51%の最高CAGRを記録すると予測されています。

世界の弾道複合材料市場のトレンドと洞察(推進要因)

1. 世界の防衛費の増加: 主要経済国における防衛費の増加は、弾道複合材料の需要パターンを根本的に再構築し、優れた保護対重量比を提供する先進材料への調達優先順位をシフトさせています。米国陸軍のGround X-Vehicle Technologiesプログラムは、従来の鋼板ではなく革新的な複合装甲システムを通じて、生存性を維持しつつ50%の軽量化を目指すこのトレンドの典型例です。アジアの防衛市場でも同様の近代化が進んでおり、インドのような国では、2025年にMKU Limitedがインド陸軍にKavro Doma 360ヘルメットを納入したように、先進的な弾道ヘルメットを標準的な歩兵装備に統合しています。

2. 航空宇宙および防衛プラットフォームにおける軽量化の推進: 航空宇宙および防衛メーカーは、次世代プラットフォームの性能を可能にする重要な要素として弾道複合材料を位置づけ、積極的な軽量化戦略を追求しています。ミサイル用途の炭素繊維複合材料は、アルミニウム代替品と比較して40~50%の軽量化を実現し、作戦範囲の拡大とペイロード容量の向上を可能にしています。このトレンドは、極高温の極超音速システムにも及んでいます。

3. 新興経済国における迅速な兵士近代化プログラム: 新興経済国は、従来の重装甲プラットフォームよりも個人の保護システムを優先する包括的な兵士近代化プログラムを実施しており、個人用弾道複合材料に対する実質的な需要を生み出しています。UHMWPEのような先進材料は、従来のアラミド繊維と比較して優れた強度対重量比を持つため、保護レベルを損なうことなく長時間の着用を可能にし、注目を集めています。

4. 弾道保護を備えた地形モーター車両の開発: 軍用車両メーカーは、弾道保護を後付けではなく基本的な設計要件として統合しており、荷重支持機能と保護機能を兼ね備えた構造複合材料の需要を促進しています。International Armored Groupの歩兵戦闘車への拡大は、弾道複合材料が車両アーキテクチャに不可欠なものになっていることを示しています。自律型地上車両の開発は、乗員の快適性制約なしに高い保護レベルを許容できるため、このトレンドを加速させています。

5. 自律型地上車両向け多重ヒットハイブリッド装甲の需要増加: これは上記の地形モーター車両の開発と関連しており、無人プラットフォームがより高い保護レベルを許容できるため、先進複合材料の積極的な利用を可能にしています。

抑制要因

1. 高い加工および認定コスト: 弾道複合材料業界は、複雑な加工要件と広範な認定プロトコルから生じる実質的な障壁に直面しており、生産コストと市場参入障壁を大幅に引き上げています。2024年に施行されたNIJ Standard 0101.07は、弾道耐性ボディアーマーのより厳格な試験方法を導入しており、メーカーは先進的な試験施設と長期にわたる認定期間に投資する必要があります。

2. アラミドおよび超高分子量ポリエチレン(UHMWPE)前駆体供給の不安定性: 原材料サプライチェーンの不安定性は、弾道複合材料市場の成長に対する重要な制約であり、アラミドおよびUHMWPE前駆体の入手可能性は、集中したサプライヤー基盤と複雑な化学処理要件に左右されます。Teijin Aramidが2024年に価格圧力の高まりを受けて人員削減を行ったことは、原料の変動が生産計画を不安定にすることを示しています。

3. アラミド仕上げに関するPFAS関連の環境規制: パーフルオロアルキルおよびポリフルオロアルキル物質(PFAS)に関する環境規制は、アラミド仕上げに影響を与え、特に北米とヨーロッパで市場に長期的な影響を及ぼしています。

セグメント分析

* 繊維タイプ別: アラミド繊維は2024年に弾道複合材料市場規模の43.69%を占め、6.40%のCAGRで拡大すると予測されています。最新のKevlar EXO繊維は、難燃性を維持しつつ引張強度を30%向上させ、より薄い装甲パネルと兵士の機動性向上を可能にしています。UHMWPEは、軽量化と耐湿性を優先する顧客にアピールし、その差を縮めています。S-ガラスは、高温に曝される車両装甲で依然として重要です。炭素ナノチューブ糸は14 GPaを超える動的強度を示しており、弾道複合材料市場を再定義する可能性を秘めています。

* マトリックスタイプ別: ポリマーマトリックスは2024年に弾道複合材料市場シェアの52.57%を占め、2030年までに6.43%のCAGRで成長を牽引しています。熱硬化性エポキシや高靭性フェノール樹脂は、真空アシスト樹脂トランスファー成形に適した粘度範囲を提供します。ポリプロピレンやポリアミドをベースとした熱可塑性テープは、短いサイクルタイムで複雑なヘルメットシェルへの熱成形を可能にします。セラミックリッチポリマーハイブリッドは、先進的な陸上車両の多重ヒット要件に対応し、炭化ホウ素タイルをエネルギー吸収バッカーに接着しています。Milliken & CompanyのTegris生地は、ポリプロピレンテープを剛性シートに融合させることで、ガラス積層材と同等の破片抵抗を半分の重量で実現しています。

* 用途別: 車両装甲は2024年に弾道複合材料市場シェアの42.19%を占めました。Bradley M2A2 ODS-SAのような歩兵戦闘車は、積層鋼とアルミニウムに反応性タイルを加えてタンデム弾頭を無力化し、新しいバリアントは複合ハルセクションを統合して質量を削減し、ペイロードを向上させています。複合金属フォームの技術デモンストレーションは、固体装甲板の3倍の衝撃エネルギーを3分の1の重量で消散させるため、将来の車両にとって有望です。ヘルメットおよび顔面保護は、6.49%の最速CAGRで成長しているサブマーケットです。次世代戦闘ヘルメットは、UHMWPEシェル、アラミド層、衝撃吸収ライナーを融合し、統合バイザーは段階的透明セラミックを適用して顔面全体を保護します。

地域分析

* 北米: 2024年に弾道複合材料市場で43.16%の収益シェアを占め、2030年までに6.51%のCAGRで成長すると予測されています。Future Long-Range Assault Aircraftプログラムでは、Bell V-280 Valor機体にIntegris Composites装甲が搭載されており、持続的な需要の明確な兆候です。堅固な連邦防衛予算、強靭なサプライチェーン、大学支援の試験インフラが地域の優位性を支えています。

* アジア太平洋: 北米以外で最も急速に成長している地域です。中国、インド、日本、韓国は、より軽量な個人保護装備と国産車両装甲に投資しています。インドのLight Combat Vehicleプログラムは、車両重量を削減するために複合材アプリーケキットを指定しており、鋼製のみのハルからのシフトを反映しています。韓国は、K2 Black Panther戦車に繊維金属積層材を統合し、重量増加なしで地雷耐性を向上させています。

* ヨーロッパ: 安全保障上の懸念の高まりを受けて、防衛予算が回復しています。International Armored Groupのようなメーカーは、ブルガリアで車両工場を拡張し、NATO契約のリードタイムを短縮しています。ドイツは、Leopard 2 ARC 3.0でアクティブ保護スイートとモジュラー複合スカートを試験しており、同盟軍全体で交換可能な複合モジュールの需要を促進しています。

競争環境

弾道複合材料市場は、DuPont、Avient Corporation、Honeywell International Inc.、Teijin Limited、BAE Systemsなどの主要企業の存在により、中程度の集中度を示しています。これらの企業は、独自の繊維化学、成熟した仕上げライン、および調達機関との数十年にわたる関係を所有しています。

最近の業界動向

* 2025年3月: DuPontは、より広範な企業再編の一環として、KevlarおよびNomex安全ブランドの売却を検討していると発表しました。潜在的な売却額は約20億米ドルと評価されています。

* 2025年: Avientは、DSM Protective Materialsを20億米ドルで買収し、Dyneema UHMWPEを獲得するとともに、個人装甲分野での拡大基盤を確立しました。

* 2024年1月: Atomic-6は、米国空軍プログラムを支援するため、急速硬化複合装甲製造技術の推進で920万米ドルの混合資金を調達しました。

本レポートは、爆発による衝撃や衝突エネルギーを吸収する高性能繊維であるバリスティック複合材料市場に関する詳細な分析を提供しています。これらの複合材料は、ポリマーマトリックスをガラス、炭素、パラアラミド繊維で強化した層状構造を持ち、強度と剛性を高めます。耐熱性、耐腐食性、高い熱伝導性、耐久性といった優れた特性を有し、防衛、自動車、航空、宇宙産業など幅広い分野で、ベスト、ヘルメット、シールド、身体および車両用装甲の製造に利用されています。

市場は、繊維タイプ、マトリックスタイプ、用途、地域別に詳細にセグメント化され、各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

バリスティック複合材料市場は、2025年には30.2億米ドル、2030年には41.1億米ドルに達すると予測されています。

主要な市場動向として、繊維タイプ別ではアラミド繊維が2024年に43.69%の市場シェアを占め、年平均成長率(CAGR)6.40%で成長を続けており、市場を牽引しています。マトリックスタイプ別では、ポリマーシステムが52.57%の市場シェアを持ち、その加工の柔軟性、高いエネルギー吸収性、多重打撃対応能力が装甲パネルでの採用を促進しています。地域別では、北米が43.16%の市場シェアを保持し、米国における兵士近代化プログラムや車両装甲プログラムに牽引され、6.51%という最も高いCAGRで成長しています。

市場の成長を促進する主な要因としては、世界的な防衛費の増加、航空宇宙および防衛プラットフォームにおける軽量化の推進、新興経済国における兵士近代化プログラムの急速な進展、弾道保護を備えた地形車両の開発、自律型地上車両向け多重打撃対応ハイブリッド装甲の需要増加が挙げられます。

一方で、市場の成長を阻害する要因も存在します。高い加工コストと認定コスト、アラミドおよび超高分子量ポリエチレン(UHMWPE)前駆体の供給不安定性、そしてアラミド仕上げにおけるPFAS(ペルフルオロアルキル化合物およびポリフルオロアルキル化合物)関連の環境規制(特にカリフォルニア州やニューヨーク州などで採用されている)が挙げられます。これらの規制は、コーティングの再処方や装甲製品の再認定を必要とします。

本レポートでは、市場を以下の主要セグメントに分けて分析しています。

* 繊維タイプ別: アラミド、超高分子量ポリエチレン(UHMWPE)、S-ガラス、その他(炭素繊維、バイオベース繊維、天然繊維ハイブリッドなど)。

* マトリックスタイプ別: ポリマー、ポリマーセラミック、金属。

* 用途別: 車両装甲、身体装甲、ヘルメットおよび顔面保護、その他(航空機および船舶保護、高性能スポーツ用品など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要16カ国を含む広範な地域を対象としています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析、およびAtomic-6, Inc.、Avient Corporation、BAE Systems、DuPont、Honeywell International Inc.、TEIJIN LIMITEDなどの主要企業のプロファイルが詳細に記述されています。また、市場機会と将来展望として、未開拓分野や満たされていないニーズの評価、バイオベースの弾道繊維の開発などが挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の防衛費の増加

- 4.2.2 航空宇宙および防衛プラットフォームにおける軽量化の推進

- 4.2.3 新興経済国における兵士の迅速な近代化プログラム

- 4.2.4 防弾保護を備えた地形モーター車両の開発

- 4.2.5 自律型地上車両向け多重ヒットハイブリッド装甲の需要増加

- 4.3 市場の制約

- 4.3.1 高い加工および認定コスト

- 4.3.2 アラミドおよび超高分子量ポリエチレン(UHMWPE)前駆体供給の不安定性

- 4.3.3 アラミド仕上げに関するペルフルオロアルキルおよびポリフルオロアルキル物質(PFAS)関連の環境規制

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 繊維タイプ別

- 5.1.1 アラミド

- 5.1.2 超高分子量ポリエチレン (UHMWPE)

- 5.1.3 Sガラス

- 5.1.4 その他の繊維タイプ(炭素繊維、バイオベースおよび天然繊維ハイブリッドなど)

- 5.2 マトリックスタイプ別

- 5.2.1 ポリマー

- 5.2.2 ポリマーセラミック

- 5.2.3 金属

- 5.3 用途別

- 5.3.1 車両装甲

- 5.3.2 ボディアーマー

- 5.3.3 ヘルメットおよび顔面保護

- 5.3.4 その他の用途(航空機および海洋保護、高性能スポーツ用品など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

(長文のため、以降の内容は省略されました)

*** 本調査レポートに関するお問い合わせ ***

防弾複合材料は、複数の異なる材料を組み合わせることで、単一の材料では達成できない優れた防弾性能、軽量性、耐久性を実現する先進的な材料群を指します。これらの材料は、弾丸や破片などの高速飛翔体からの衝撃エネルギーを効率的に吸収・分散し、貫通を防ぐことを目的として開発されています。一般的には、高強度繊維、セラミックス、金属、そしてこれらを結合する樹脂などが複合的に用いられ、それぞれの材料が持つ特性を最大限に引き出すことで、高い防護能力を発揮します。その本質は、材料の相乗効果によって、特定の脅威に対する最適な防御ソリューションを提供することにあります。

防弾複合材料の種類は、使用される材料と構造によって多岐にわたります。まず、材料による分類では、高強度繊維が主要な構成要素の一つです。代表的なものとして、アラミド繊維(ケブラー、トワロンなど)、超高分子量ポリエチレン繊維(UHMWPE、ダイニーマ、スペクトラなど)、PBO繊維(ザイロン)、炭素繊維などが挙げられます。これらの繊維は、非常に高い引張強度と弾性率を持ち、多層に積層され、樹脂で固められることで、飛翔体のエネルギーを広範囲に分散・吸収します。次に、セラミックスも重要な役割を果たします。炭化ケイ素(SiC)、炭化ホウ素(B4C)、アルミナ(Al2O3)などの硬質なセラミックスは、弾丸の先端を破壊・変形させることで、その貫通能力を著しく低下させます。また、チタン合金や特殊鋼などの金属材料が、裏板や構造材として複合材料の一部に組み込まれることもあります。これらの材料は、エポキシ樹脂やビニルエステル樹脂、ポリウレタン樹脂などの高性能樹脂によって一体化され、衝撃に対する構造的な安定性とエネルギー吸収能力を高めます。構造による分類では、柔軟性のある「ソフトアーマー」と、硬質な「ハードアーマー」に大別されます。ソフトアーマーは主に繊維シートを多層に重ねたもので、拳銃弾や破片に対する防護に用いられ、着用者の動きを妨げにくい特徴があります。一方、ハードアーマーはセラミックス板と繊維複合材を組み合わせたもので、ライフル弾などの高エネルギー弾に対応し、プレートキャリアなどに挿入して使用されます。さらに、複数の異なる材料を組み合わせた「ハイブリッド型」も存在し、特定の脅威に対して最適化された防護性能を提供します。

防弾複合材料の用途は、その高い防護性能と軽量性から、多岐にわたります。最も一般的なのは、軍事、警察、警備員、ジャーナリストなどが着用する防弾ベストやヘルメット、防弾盾といった個人用防護具です。これらの装備は、着用者の生命を守る上で不可欠な役割を果たします。また、車両の防護にも広く利用されており、装甲車、軍用車両、VIP車両、さらにはヘリコプターや輸送機などの航空機にも採用されています。これらの用途では、防護性能と同時に軽量化が強く求められるため、防弾複合材料の特性が最大限に活かされます。さらに、大使館、政府機関、銀行、発電所といった重要施設の防護壁や窓にも使用され、爆発物や銃器による攻撃からの保護に貢献しています。その他にも、船舶、コンテナ、ドローンなど、様々な分野でその応用が拡大しており、社会の安全保障に不可欠な技術となっています。

関連技術としては、まず材料科学の進歩が挙げられます。新規高強度繊維、高性能セラミックス、高靭性樹脂の開発は、防弾複合材料の性能向上に直結します。次に、複合材料の成形技術も重要です。オートクレーブ成形、RTM(樹脂注入成形)、ホットプレス成形、3D織物技術などが、複雑な形状や多層構造を持つ防弾材料の製造に用いられます。衝撃解析・シミュレーション技術、特に有限要素法(FEM)を用いた弾道衝撃挙動の予測と材料設計の最適化は、開発効率を高める上で不可欠です。また、超音波探傷やX線CTなどの非破壊検査技術は、製品の品質管理と信頼性確保に貢献します。軽量化技術としては、構造最適化や異種材料接合技術が、防護性能を維持しつつ重量を削減するために研究されています。さらに、防弾性能に加えて耐熱性、耐薬品性、ステルス性などを付与する多機能化技術や、損傷検知機能や自己修復機能を持つスマートマテリアルの研究も進められています。

市場背景を見ると、防弾複合材料市場は、世界的なテロリズムの脅威、地域紛争の増加、そして警察・軍事予算の拡大を背景に、堅調な成長を続けています。特に、個人用防護具の需要は、軍事・法執行機関だけでなく、民間警備市場の拡大によっても牽引されています。また、車両や航空機における軽量化と高性能化への要求は、防弾複合材料の採用をさらに促進しています。新興国におけるインフラ防護のニーズも、市場成長の要因の一つです。しかしながら、高コスト、製造プロセスの複雑さ、リサイクル性の低さ、そして標準化と認証の厳しさといった課題も存在します。主要なプレイヤーは、各国の防衛産業、化学メーカー、複合材料メーカーなどが挙げられ、技術革新とコスト競争が激化しています。

将来展望としては、防弾複合材料はさらなる軽量化と高性能化を目指して進化を続けるでしょう。ナノ材料(カーボンナノチューブ、グラフェンなど)の応用による強度向上や、より複雑な多層・多機能複合構造の開発が進められ、より薄く、より柔軟な防弾材料の実現が期待されます。また、多機能化・スマート化も重要なトレンドです。センサーを内蔵し、損傷検知や生体情報モニタリングが可能な防弾材料、あるいは自己修復機能を持つ材料、さらには温度や湿度に応じて性能を調整する環境適応型材料の研究が進められています。コスト削減とリサイクル性向上も喫緊の課題であり、製造プロセスの効率化や自動化、リサイクル可能な樹脂や繊維の開発が求められます。新興の脅威、例えば指向性エネルギー兵器や新型弾薬、さらにはサイバー攻撃と物理的攻撃の複合脅威への対応も、今後の開発の焦点となるでしょう。最終的には、軍事・警察用途だけでなく、一般車両、スポーツ用品、災害対策用品など、民間用途への応用が拡大し、より手軽で安価な防護ソリューションが社会に提供されることが期待されています。