ポリトリメチレンテレフタレート市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

ポリトリメチレンテレフタレート市場レポートは、原料(石油由来PTTおよびバイオ由来PTT)、用途(アパレル、家庭用テキスタイル、産業用ファブリック、およびその他の用途)、ならびに地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

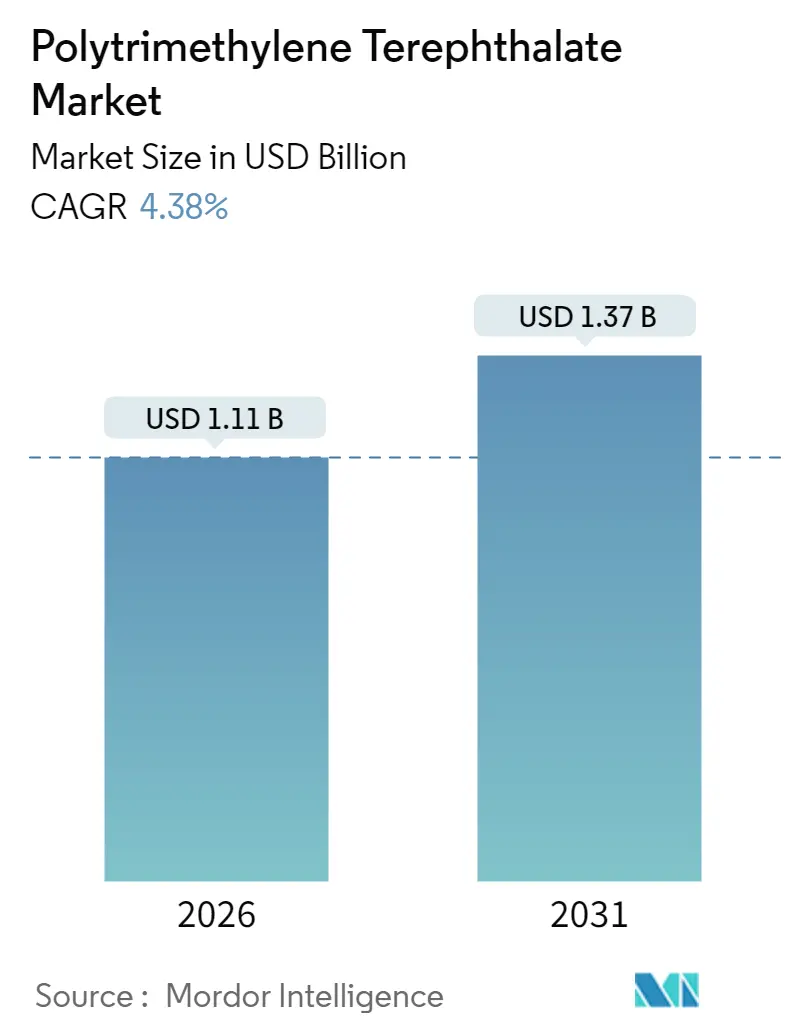

ポリトリメチレンテレフタレート(PTT)市場は、2025年には10.6億米ドルと評価され、2026年には11.1億米ドル、2031年には13.7億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.38%と見込まれています。この市場の成長は、PTTが汎用PETと高性能エンジニアリングプラスチックの間のギャップを埋めるポリマーとしての特性に起因しています。PTTは、95%を超える優れた弾性回復性、鮮やかな染色性、および固有の防汚性を提供します。

快適なストレッチ性を持つアパレルへの需要の増加、カーペット生産の拡大、および持続可能性への要求の高まりが、アジア太平洋、北米、ヨーロッパにおける着実な販売量増加を支えています。しかし、PETと比較して20~30%高い生産コスト、1,3-プロパンジオール(PDO)の原料価格の変動性、およびPETやPBT生産者による化学リサイクルルートの拡大といった既存の競争が課題となっています。それでも、2025年1月からの繊維製品におけるPFASコーティングの規制強化は、PTTが持つ内蔵の防汚性を商業的にさらに魅力的なものにし、その価値提案を高めています。

主要な市場動向と洞察

PTT市場の成長を牽引する主な要因は以下の通りです。

1. ストレッチ快適性繊維に対する繊維需要の増加:

世界のアクティブウェアおよびアスレジャーブランドは、PTT繊維が標準的なポリエステルよりも信頼性の高いストレッチ回復性を提供し、衣料品の寿命とフィット感を向上させるため、PTTを指定しています。アジアの生地工場ではPTTとスパンデックスを混紡するための専用ラインを増設しており、中国の大手工場では高弾性ニット生地の受注が二桁成長していると報告されています。帝人フロンティアの多機能ポリエステル生地シリーズは、PTTが快適性を損なうことなくUV保護や通気性加工と組み合わせられることを示しています。小売業者が高マージンのパフォーマンスウェアにシフトするにつれて、価格に敏感なセグメントでもPTTの採用が加速しています。

2. バイオベースおよびリサイクル可能なポリエステルへの持続可能性の推進:

PTTは、その1,3-プロパンジオール成分がトウモロコシ由来のグルコースから得られる場合、最大31%のバイオ含有率を達成できます。このアプローチは、デュポンによって2015年からすでに商業化されています。EUおよび米国におけるスコープ3排出量に関する政策圧力は、アパレル企業が15~20%のプレミアムにもかかわらず、バイオベースグレードの複数年オフテイク契約を締結するよう促しています。nova-Institutの推定によると、バイオポリマーの生産能力は2023年に440万トンに達し、年間17%で成長しており、PTTはその中で数少ない商業的な芳香族ポリエステルの一つです。化学リサイクル業者は現在、PETとPTTを一緒に処理する酵素分解を試しており、複雑な選別を回避しながら循環型オプションを開拓しています。

3. Triextaを使用したカーペット/床材用途の拡大:

デュポンのTriexta繊維は、その恒久的なポリマー内防汚性により、新しいPFAS規制で制限される局所的なフッ素化学物質を不要にするため、米国の住宅用カーペット市場でシェアを獲得しました。ジョージア州の主要な米国タフティング工場は、2024年以降に導入されたソフトフロア材の35%以上がTriextaスタイルであると報告しています。ホスピタリティおよびオフィス向けの商業用床材の指定業者も、メンテナンスの容易さからこの繊維を採用しており、北米での需要を増大させ、中東および東南アジアへの輸出を促進しています。

4. プロトタイピング用3DプリンティングフィラメントでのPTT採用:

2024年後半に発表された学術試験では、PTTフィラメントがABSやPETGと比較して、反りが少なく、層間接着性が向上していることが確認されており、エンジニアは240°C以下の印刷温度で耐久性のあるプロトタイピングポリマーを利用できるようになりました。ドイツと米国のフィラメントコンパウンダーは、自動車試験用の機能的な治具にPTTの耐薬品性を活用したブレンドを発売しています。アディティブマニュファクチャリングがプロトタイピングから少量生産部品へと移行するにつれて、一貫した機械的性能が原材料コストよりも重要になり、PTTがニッチながらも収益性の高い市場を獲得するのに役立っています。

5. EV軽量複合部品での使用:

PTTは、電気自動車(EV)の軽量複合部品への使用も期待されており、自動車製造地域を中心に、長期的な成長要因として注目されています。

市場の抑制要因

PTT市場の成長を妨げる主な要因は以下の通りです。

1. 高い生産コスト:

バイオ由来の1,3-プロパンジオールは、石油化学由来のエチレングリコールよりも25~30%高価であり、特に大量生産されるTシャツや包装材などのPET生地とのコストパリティを妨げています。200ktpaを超えるプラント規模がないため、固定費の希薄化が制限されています。アジアのオレフィンマージンは2024年を通じて引き締まり、特殊ポリマーの経済性をさらに圧迫しました。そのため、PTTサプライヤーは、パフォーマンススポーツウェア、カーペット、エンジニアリングコンパウンドなどのプレミアムニッチ市場をターゲットにして、マージンを維持しています。

2. PETおよびPBT既存企業との競争:

PETは8000万トンを超える世界的な生産能力を持ち、顧客との深い関係と高度に最適化された機械設備を享受しており、切り替えコストが高くなっています。ヨーロッパと米国の化学リサイクル業者は、2027年までに大規模なドロップイン型リサイクルPETチップを供給できる解重合施設を急速に建設しており、PTTの持続可能性の優位性を鈍らせる可能性があります。一方、PBTはUL認証や難燃性配合により、電気部品分野での優位性を維持しています。PTTが既存の競合製品を置き換えるためには、生産者は弾性回復性、柔らかさ、または防汚性が測定可能な価値を提供する用途に焦点を当てた実証を行う必要があります。

3. 原料供給の変動性:

特にバイオベース生産地域において、原料供給の変動性が市場に影響を与えています。これは、中期的(2~4年)な課題として認識されています。

セグメント分析

1. 供給源別: バイオベースの変種が持続可能性への移行を推進

石油由来グレードは2025年にポリトリメチレンテレフタレート市場で66.05%のシェアを維持し、確立されたサプライチェーンと相対的なコスト優位性を反映しています。しかし、ブランドオーナーが2030年までにポリエステルに25~50%の再生可能含有量をコミットしているため、バイオベースの生産は5.29%のCAGRで拡大しています。このシフトにより、バイオグレードのPTT市場規模は、業界全体の需要よりも急なカーブを描いています。発酵技術の改善により、バイオPDOの単位コストは2023年以降12%削減され、グリセロールの副流利用により正味の原料費用が削減されています。このセグメントの収益増加は、炭素強度開示規則がグリーンプレミアム製品の経済的リターンを高めるEUと米国で最も顕著です。

酵素リサイクルプラントへの並行投資により、糸の強度を損なうことなくリサイクルPTTとバイオベースPTTをブレンドしたハイブリッドペレットが可能になります。生産者は、市場のシグナルに応じてバイオ原料のシェアを柔軟に調整できるため、トウモロコシ価格の変動に対するヘッジとしてこのルートを見ています。2028年までに年間生産能力が400ktに達すれば、関係者は操業規模が石油由来PTTとの価格差を縮め、ポリトリメチレンテレフタレート市場の長期的な持続可能性の物語を強化すると予想しています。

2. 用途別: 伝統的な繊維製品を超えた多様化

アパレルは2025年にポリトリメチレンテレフタレート市場規模の40.65%を占め、アクティブウェアの幹部がストレッチ回復性とソフトな手触りを重要なデザイン要素と位置付けていることが牽引要因となっています。ベトナム、インドネシア、トルコのニット工場は、PTTを20~30%含む生地ロールの工場出荷価格が、純粋なPETブレンドよりも8~10%高いと報告しています。アスレジャーやヨガにインスパイアされた衣料品が人口統計全体で主流になるにつれて、このセグメントは着実に成長すると予測されています。

「その他の用途」のバスケットは、2031年までに最も速い4.90%のCAGRを示しています。このクラスターには、自動車部品用のガラス繊維入りPTT、高光沢射出成形消費者向け電子機器ハウジング、および急速に成長している3Dプリンティングフィラメントが含まれます。これらを合わせると、PTTは繊維だけでなくエンジニアリングポリマーとしても再位置づけされ、繊維以外のポリトリメチレンテレフタレート市場シェアを拡大しています。成長は、長い認定サイクルとツールルームの再検証の必要性によってペースが調整されますが、高いマージンがコンパウンド配合と顧客技術サポートへのサプライヤー投資を維持しています。

地域分析

1. アジア太平洋:

2025年にポリトリメチレンテレフタレート市場収益の60.20%を占め、2031年までに5.21%のCAGRを記録すると予測されています。これは、中国の広大な紡績基盤と、この地域でのTriextaカーペットラインの急速な採用によって推進されています。Sinopecが2024年に江蘇省で稼働させた300万トンのPTAプラントは、統合されたPTT生産者への信頼性の高いテレフタル酸の流れを確保し、継続的な上流の強さを示しています。日本の繊維メーカーは超極細繊維の精密紡績を重視し、韓国の樹脂サプライヤーはバイオ原料の統合を推進しており、地域のリーダーシップを支えています。

2. 北米:

デュポンのTriextaカーペットにおける遺産と、住宅所有者がPFASフリーで手入れの簡単な床材に移行していることに支えられ、第2位の市場を維持しています。米国の床材工場は、PTTバルク連続フィラメント糸専用の新しい押出能力を設置しており、流通チェーンは現在、ペットを飼う家庭に響く性能保証プログラムの下でこの繊維を販売しています。

3. ヨーロッパ:

エコデザイン指令や拡大生産者責任制度といった政策主導の牽引力を反映しており、低炭素材料への需要を高めています。ドイツやスカンジナビアのブランドは、科学的根拠に基づく目標を達成するためにバイオPTT生地を指定しており、イタリアのコンバーターは、高級ファッションハウス向けにリサイクルPTTとバージンバイオ含有量をブレンドしています。

4. 南米および中東・アフリカ:

まだ初期段階の採用地域ですが、ブラジルとエジプトからの繊維輸出の増加は、地元の紡績業者が供給契約を確立すれば潜在的な可能性を示唆しています。

競合状況

ポリトリメチレンテレフタレート市場は中程度に統合されており、地域専門企業と多国籍化学企業が共存しています。デュポンは、特許取得済みのTriexta繊維プラットフォームを通じてバリューチェーンを確立し、下流のカーペット提携を活用して樹脂量を確保しています。旭化成は自動車内装向けの原着PTT糸に注力し、帝人は特殊フィルム向けの結晶性の高いグレードを開拓しています。Shenghong GroupやXianglu Tenglongなどの中国企業は、上流のPTA生産と繊維紡績を統合し、コスト効率を実現しています。

戦略的な動きは、技術買収と生産能力のボトルネック解消に傾いています。テクニップ・エナジーズは2024年半ばにシェル社のグリコール精製プロセスを買収し、バイオMEG生産におけるエネルギー使用量を30%削減する可能性のあるBio-2-Glycolsの商業化を加速させました。インドラマ・ベンチャーズのIVL 2.0プログラムは、PTTカーペット糸を含む下流の高マージンセグメントに資本を再配分しており、SelenisはSyreと提携して、循環型PTTペレットを供給することを目的としたノースカロライナ州に10ktの繊維から繊維へのリサイクルプラントを建設しています。

環境認証は現在、競争上の必要条件となっています。企業はライフサイクルアセスメント(LCA)データを強調し、いくつかの企業はリサイクルPTTチップのGlobal Recycled Standard(GRS)認証を取得しています。技術サポートと検証可能な持続可能性指標を組み合わせることができる競合他社は、ブランドの調達入札で優位性を獲得しており、単純な生産能力を超えて市場力を形成しています。

ポリトリメチレンテレフタレート業界の主要企業

* DuPont

* Huvis

* TORAY INDUSTRIES, INC.

* Teijin Limited

* Asahi Kasei Corporation

最近の業界動向

* 2025年6月: 帝人株式会社は、ポリトリメチレンテレフタレート(PTT)から軽量で伸縮性のある生地「ソロテックス リベルテ」を開発しました。この生地は、伸縮性と軽さに加え、プレミアムな質感を兼ね備えており、スポーツウェアおよびカジュアルウェアセグメントをターゲットとしています。

* 2023年4月: テクニップ・エナジーズは、寧波巨化化学科学有限公司から、中国浙江省寧波に150 KTAのポリトリメチレンテレフタレート(PTT)施設を建設する契約を受注しました。このプロジェクトでは、テクニップ・エナジーズ独自のZimmer® PTT技術が導入されます。

このレポートは、ポリトリメチレンテレフタレート(PTT)市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法が最初に述べられています。

エグゼクティブサマリーでは、PTT市場が2031年までに13.7億米ドルに達し、年平均成長率(CAGR)4.38%で成長すると予測されています。

市場の状況については、主要な推進要因として、伸縮性と快適性を備えた繊維に対するテキスタイル需要の増加、バイオベースおよびリサイクル可能なポリエステルへの持続可能性の推進、トライエクスタを使用したカーペット/フローリング用途の拡大、試作向け3DプリンティングフィラメントにおけるPTTの採用、EV軽量複合部品への利用が挙げられています。一方で、市場の抑制要因としては、高い生産コスト、ポリエチレンテレフタレート(PET)およびポリブチレンテレフタレート(PBT)既存製品との競合、原料供給の不安定性が指摘されています。

レポートでは、バリューチェーン分析およびポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の程度)を通じて、市場の構造と競争環境が詳細に分析されています。

市場規模と成長予測は、供給源、用途、および地域別に示されています。供給源別では、石油由来PTTとバイオベースPTTに分類され、バイオベースPTTは、規制圧力、ブランドの持続可能性目標、PFASコーティングの段階的廃止により、高いコストにもかかわらず年平均成長率5.29%で石油由来PTTよりも速く成長していることが強調されています。

用途別では、アパレル、家庭用テキスタイル、産業用ファブリック、その他の用途(自動車内装部品など)が分析されています。特に、PTTは95%以上の伸縮回復性、柔らかな手触り、鮮やかな染色性、内蔵の防汚性を備え、高価格帯のアパレル製品に貢献しています。また、3Dプリンティングにおいては、一般的な熱可塑性樹脂と比較して層間接着性が高く、反りも少ないため、自動車や航空宇宙のツーリング向け機能性プロトタイプに利用されています。

地域別では、アジア太平洋地域が収益の60.20%を占め、繊維、カーペット、繊維革新のエコシステムが大きいため、年平均成長率5.21%で最も速い成長を示し、世界の需要を牽引しています。その他、北米、ヨーロッパ、南米、中東およびアフリカの各地域についても詳細な分析が含まれています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されています。旭化成、デュポン、帝人、東レなどの主要企業のプロファイルが含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向が詳述されています。

最後に、レポートは市場機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ストレッチ快適繊維に対する繊維需要の増加

- 4.2.2 バイオベースおよびリサイクル可能なポリエステルへの持続可能性の推進

- 4.2.3 トライエクスタを使用したカーペット/フローリング用途の拡大

- 4.2.4 プロトタイピング用3Dプリンティングフィラメントにおけるポリトリメチレンテレフタレート(PTT)の採用

- 4.2.5 EV軽量複合部品への使用

- 4.3 市場の阻害要因

- 4.3.1 高い生産コスト

- 4.3.2 ポリエチレンテレフタレート(PET)およびポリブチレンテレフタレート(PBT)既存企業との競争

- 4.3.3 原料供給の変動性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 ソース別

- 5.1.1 石油由来ポリトリメチレンテレフタレート (PTT)

- 5.1.2 バイオベースポリトリメチレンテレフタレート (PTT)

- 5.2 用途別

- 5.2.1 アパレル

- 5.2.2 家庭用繊維

- 5.2.3 工業用生地

- 5.2.4 その他の用途(自動車内装部品など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Asahi Kasei Corporation

- 6.4.2 DuPont

- 6.4.3 Huvis

- 6.4.4 RTP Company

- 6.4.5 Shell plc

- 6.4.6 Shenghong Holding Group Co., Ltd.

- 6.4.7 Technip Energies N.V.

- 6.4.8 Teijin Limited

- 6.4.9 TORAY INDUSTRIES, INC.

- 6.4.10 Xianglu Tenglong Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリトリメチレンテレフタレート(Polytrimethylene terephthalate、略称PTT)は、ポリエステルの一種であり、そのユニークな物性から近年注目を集めている高機能性ポリマーです。テレフタル酸と1,3-プロパンジオール(PDO)を重縮合反応させることによって合成されます。化学構造的には、一般的なポリエステルであるポリエチレンテレフタレート(PET)のジオール成分がエチレングリコールであるのに対し、PTTは炭素数が一つ多い1,3-プロパンジオールを使用している点が特徴です。このわずかな構造の違いが、PETやポリブチレンテレフタレート(PBT)とは異なる優れた特性をもたらします。具体的には、PETと比較して優れた弾性回復性、柔軟性、ソフトな風合い、そして鮮やかな染色性を持ちます。また、PBTと比較すると融点が高く、寸法安定性に優れるという特徴があります。これらの特性から、繊維用途を中心に幅広い分野での応用が期待されています。

PTTには、主にその用途に応じて様々なグレードが存在します。基本的にはPTT単独重合体として使用されますが、特定の物性を付与するために共重合体として利用されることもあります。例えば、他のジオールやジカルボン酸を少量導入することで、柔軟性、耐熱性、難燃性などの特性を調整した共重合体が開発されています。また、繊維用途においては、PETやナイロンなどの他のポリマーと複合紡糸することで、それぞれのポリマーの利点を組み合わせた複合繊維が製造され、より多様な機能性を持つ製品が生まれています。エンジニアリングプラスチック用途では、ガラス繊維や炭素繊維などのフィラーを配合し、機械的強度や剛性を大幅に向上させたコンパウンド材料が利用されています。これらの多様な形態は、PTTが幅広い産業ニーズに対応できる柔軟な素材であることを示しています。

PTTの用途は多岐にわたりますが、特にその優れた弾性回復性とソフトな風合いから、繊維分野での利用が顕著です。カーペット用途では、優れた弾性回復性によりへたりにくく、防汚性にも優れるため、耐久性と美観が求められる場所で重宝されています。衣料品分野では、適度なストレッチ性、ドレープ性、そしてしわになりにくい特性から、スポーツウェア、カジュアルウェア、インナーウェアなどに広く採用されています。特に、鮮やかな発色性と深色性を持つため、ファッション性の高い製品にも適しています。その他、椅子張り生地やカーテンなどのインテリア用途、衛生材料や産業資材としての不織布にも利用されています。一方、エンジニアリングプラスチックとしては、その耐熱性、耐薬品性、寸法安定性から、自動車部品(内装材、コネクタ、ギアなど)、電気・電子部品(コネクタ、スイッチ、ハウジングなど)、家電製品の部品や筐体などに採用されています。さらに、フィルムやシート、モノフィラメントなど、様々な形態での応用も進められています。

PTTの製造には、テレフタル酸と1,3-プロパンジオール(PDO)が主要な原料となります。テレフタル酸は主に石油由来ですが、PDOの生産技術の進化がPTTの実用化と普及に大きく貢献しました。PDOの製造方法には、化学合成法(アクロレイン法、エチレンオキシド法など)とバイオ法があります。特に、微生物発酵によってグルコースからPDOを生産するバイオ法(例:DuPontのBio-PDO™)が確立されたことで、PTTは環境負荷の低い持続可能な素材としての価値を高めました。このバイオ由来PDOの登場は、PTTのコスト競争力を向上させるとともに、環境意識の高い市場からの需要を喚起する重要な要因となっています。重合技術としては、エステル交換法または直接エステル化法による重縮合が一般的で、効率的な連続重合プロセスが主流です。加工技術は、繊維製造のための溶融紡糸、エンジニアリングプラスチック部品製造のための射出成形、フィルムやシート製造のための押出成形など、一般的なポリマー加工技術が適用されます。競合・類似材料としては、最も一般的なポリエステルであるPET、エンジニアリングプラスチックとして利用されるPBT、そしてナイロン(ポリアミド)などが挙げられます。PTTはこれらの材料と比較して、特定の優れた特性を持つことで差別化を図っています。例えば、PETよりも優れた弾性回復性と染色性、PBTよりも高い融点と寸法安定性、ナイロンよりも低い吸湿性などがPTTの強みです。

PTTの市場は、PETやPBTといった汎用ポリエステルに比べるとニッチですが、特定の高性能用途において着実に成長を続けています。主要なメーカーとしては、DuPont(Sorona®ブランド)、Shell(Corterra®ブランド)、帝人(Solotex®ブランド)、Changchun Group、SK Chemicalsなどが挙げられます。市場を牽引する主な要因は、環境意識の高まりと高機能繊維への需要です。バイオ由来PDOの利用は、PTTをサステナブルな素材として位置づけ、環境配慮型製品を求める企業や消費者からの支持を得ています。また、衣料品市場におけるストレッチ性、ソフトな風合い、イージーケア性といった高機能性へのニーズが、PTT繊維の採用を後押ししています。さらに、自動車の軽量化や電子機器の高性能化といったトレンドも、エンジニアリングプラスチックとしてのPTTの需要を促進しています。一方で、PETに比べたコスト競争力や、素材としての認知度向上と用途拡大が今後の課題として挙げられます。また、使用済みPTT製品のリサイクル技術の確立と普及も、持続可能な社会への貢献という観点から重要なテーマとなっています。

将来の展望として、PTTはサステナビリティと高機能性を両立する素材として、その重要性をさらに増していくと予想されます。バイオ由来PDOの普及は、PTTの環境配慮型素材としての地位を確固たるものにし、サーキュラーエコノミーへの貢献が期待されます。リサイクル技術の進化と普及も、PTTの持続可能性を高める上で不可欠です。用途面では、高機能衣料品市場でのさらなる浸透が見込まれます。特に、スポーツウェア、アウトドアウェア、そしてスマートテキスタイルといった分野では、PTTの持つ優れた特性が新たな価値を創造するでしょう。自動車や航空宇宙分野では、軽量化と高性能化のニーズに応える素材として、その採用が拡大する可能性があります。また、医療分野や3Dプリンティング材料としての新たな応用も研究されており、その潜在能力は計り知れません。技術革新の面では、より高性能な共重合体や複合材料の開発、生産プロセスの効率化とコストダウンが継続的に進められるでしょう。スマートテキスタイルやウェアラブルデバイスへの応用研究も活発化し、PTTが未来の技術革新を支える基盤素材となる可能性を秘めています。環境意識の高まりと高機能素材への需要を背景に、PTT市場は今後も安定的な成長が見込まれ、特にバイオ由来PTTは、持続可能な社会の実現に貢献する素材として、その存在感を一層高めていくことでしょう。