セルロース誘導体市場 市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

セルロース誘導体市場レポートは、化学タイプ(セルロースエステル、セルロースエーテル、再生セルロース)、エンドユーザー産業(建設、化粧品・医薬品、食品・飲料、塗料・コーティング、プラスチック、繊維、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルロース誘導体市場の概要

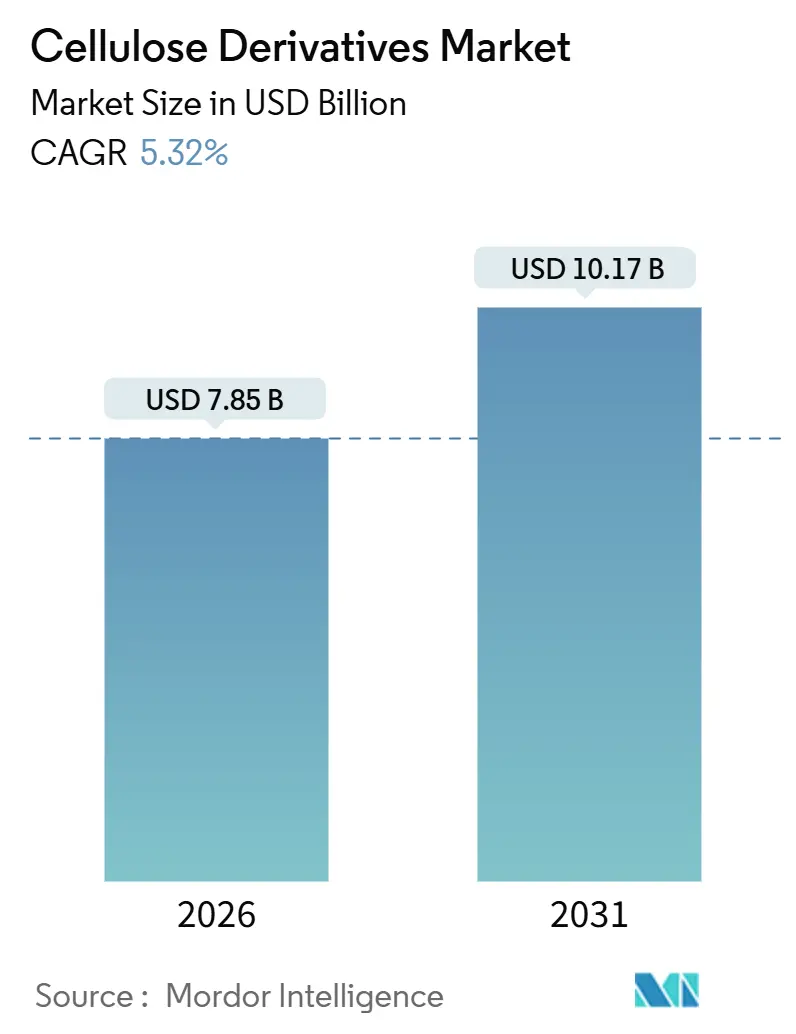

セルロース誘導体市場は、2026年には78.5億米ドルと推定され、2031年には101.7億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.32%です。この市場は、乾式モルタルにおけるヒドロキシプロピルメチルセルロース(HPMC)の需要増加、生分解性包装に関する規制強化、リチウムイオン電池生産の拡大、および医薬品賦形剤の着実な消費によって、短期的な成長見通しが強化されています。

建設、食品、電池メーカーは、セルロースエーテルの保水性やクリーンラベル特性を高く評価しており、一方、再生セルロースフィルムは使い捨てプラスチックの禁止を受けて注目を集めています。主要サプライヤーは、溶解木材パルプへの垂直統合により、原料価格の変動から保護されています。しかし、欧州連合(EU)のREACH規則附属書XVIIにおける溶剤規制や、プレミアムアノードにおけるポリフッ化ビニリデン(PVDF)との競合が、市場の上昇ポテンシャルを抑制する要因となっています。地域別に見ると、中国の新たなエーテル生産能力、インドの生産連動型インセンティブ(PLI)制度、米国食品医薬品局(FDA)のGRAS(一般的に安全と認められる)認可が市場の拡大を後押ししています。一方で、コンプライアンスへの投資や競合する合成バインダーが、主要なコストおよび代替リスクとして存在します。

# 主要な市場動向

1. 市場規模と成長予測

* 調査期間:2021年~2031年

* 2026年の市場規模:78.5億米ドル

* 2031年の市場規模:101.7億米ドル

* 成長率(2026年~2031年):CAGR 5.32%

* 最も成長が速い市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

2. 主要な市場牽引要因

* 医薬品グレード賦形剤需要の増加(CAGRへの影響:+1.20%):

米国薬局方(USP)のモノグラフにより、ヒプロメロースや酢酸フタル酸セルロースの粘度グレードが標準化され、徐放性錠剤の設計とバッチの一貫性が向上しています。インドのPLIインセンティブは、HPMCおよびカルボキシメチルセルロースナトリウム(CMC-Na)の現地生産を促進し、輸入リードタイムを短縮しています。ジェネリック医薬品メーカーは、合成崩壊剤をCMC-Naに置き換え、競争力のあるコストで迅速な溶解を実現しています。FDAの21 CFR 182.1745リストにメチルセルロースが掲載されたことで、栄養補助食品グミや小児用懸濁液での二重使用が容易になっています。バイオシミラーパイプラインの拡大は、賦形剤の需要を二桁成長させ、経口固形製剤の革新においてセルロース誘導体市場がシェアを拡大しています。

* 建設用モルタルおよび乾式混合製品の成長(CAGRへの影響:+1.50%):

HPMCグレードは、優れた保水性とオープンタイム延長特性により、タイル接着剤、レンダリング材、外断熱複合システム(EIFS)混合物で優位を占めています。ダウのWALOCELや信越化学のMETOLOSEポートフォリオは、垂直用途や高温下での硬化のために、施工業者が粘度を微調整することを可能にしています。中国の巨大インフラプロジェクトは、住宅建設が冷え込む中でもエーテル需要を支え、サウジアラビアのギガプロジェクトでは、40℃の現場条件下での早期水分損失を防ぐために特殊なHPMCが指定されています。価格に敏感なサブセグメントではポリビニルアルコールがコスト面で競合しますが、結合強度が重要なプレミアムニッチではHPMCが優位を保っています。プレハブ住宅の短い納期は、セルロースエーテルで安定化された速硬性モルタルの需要をさらに高め、市場の短期的な勢いを強調しています。

* 食品・飲料安定剤としての利用拡大(CAGRへの影響:+0.80%):

クリーンラベル志向により、植物性肉、乳製品代替品、RTDプロテイン飲料における乳化剤および増粘剤として、セルロースガムが採用されています。FDAのGRAS通知GRN 000498および000897は、食品接触におけるメチルセルロースおよびHPMCの安全性を確認し、北米での展開を加速させています。EFSAのE番号E461およびE464は、欧州全体での使用制限を調和させ、多国籍ブランドのコンプライアンスを簡素化しています。飲料加工業者は、無菌保存期間中にココアやプロテイン粒子を懸濁状態に保つために低粘度CMCを選択し、沈殿による不良品を削減しています。メチルセルロースの熱ゲル化は、植物性バーガーが動物性脂肪の溶融を模倣し、ジューシーさを保持することを可能にし、テクスチャー設計におけるセルロース誘導体市場の機会を強化しています。

* リチウムイオン電池負極バインダーとしての採用(CAGRへの影響:+0.90%):

水性CMC-SBRシステムは、PVDF/N-メチル-2-ピロリドンラインと比較して製造コストを最大30%削減し、カリフォルニア州プロポジション65およびEU REACH附属書XVIIで指摘されている溶剤回収ユニットを不要にします。アンモニウム官能化CMCは、シリコン負極の接着性を向上させ、2024年のJournal of Power Sourcesデータによると35%長いサイクル寿命を実現しています。中国および韓国のギガファクトリーは、すでに中級EVセルにCMCバインダーを統合し、負極バインダー市場の25~30%を占めています。IEC 62660電池安全規制は化学物質に依存しないため、価値に基づいたバインダー選択が可能です。粘度と置換度の調整により、サプライヤーはスロットダイおよびドクターブレードコーティングの流動性を調整でき、電池市場におけるセルロース誘導体市場の段階的なシェア獲得を可能にしています。

* 生分解性代替品への持続可能性推進(CAGRへの影響:+0.70%):

EUの規制が主導し、北米およびアジア太平洋地域の沿岸市場に広がる生分解性代替品への持続可能性推進は、長期的な市場成長を後押ししています。

3. 主要な市場抑制要因

* 合成繊維およびタンパク質ベース繊維との競合(CAGRへの影響:-0.70%):

PVDFは高エネルギー電池負極において90%以上のシェアを維持しており、持続可能性の義務にもかかわらず、CMCの影響はコスト重視のEV層に限定されています。モルタルでは、ポリビニルアルコール(PVOH)が15~20%低い価格で保水性を実現し、施工業者の利益率が低い東南アジアで需要を奪っています。大豆や小麦グルテンなどのタンパク質分離物は、クリーンラベル志向のメーカーを惹きつけますが、アレルゲン表示が必要であり、供給変動に直面するため、その進展は抑制されています。合成ポリマーメーカーは、新たなREACH登録を回避し、新興セルロースエーテル企業に課されるコンプライアンス費用を免れることで、3~5%のコスト優位性を生み出しています。連続エーテル化における技術革新は、セルロースエーテルの変換コストを8~12%削減し、合成品に対する市場の競争力を回復させる可能性があります。

* 木材パルプおよび綿リンター価格の変動(CAGRへの影響:-0.50%):

溶解パルプ価格は2022年の1トンあたり1,400米ドルから2024年第3四半期には1,285米ドルに下落し、利益圧力を緩和しましたが、景気循環リスクを浮き彫りにしています。綿リンターの供給は、繊維需要と季節的な収穫量によって変動し、たばこフィルターや光学フィルムに使用される酢酸トウの純度制約を引き起こしています。Bracellの2024年第3四半期の1トンあたり1,250米ドルという価格は、運賃と為替変動に関連する地域格差を浮き彫りにしています。AshlandやLenzingによる垂直統合は、投入フローを安定させますが、1サイトあたり1億米ドルを超える設備投資が必要です。先物ヘッジは短期的な急騰を緩和しますが、構造的なビスコースの低迷や林業政策の変更は、セルロース誘導体市場のEBITDAマージンを200~300ベーシスポイント削減する可能性があります。

* 酢酸系グレードに対する溶剤毒性規制(CAGRへの影響:-0.60%):

EUのREACH規則、カリフォルニア州プロポジション65、およびアジア太平洋地域の規制枠組みに広がるN-メチル-2-ピロリドン(NMP)の制限は、酢酸工場に閉ループアセチル化への改修を強制し、特殊グレードのコストを上昇させるとともに、より環境に優しい溶剤の研究を促進しています。

# セグメント分析

1. 化学タイプ別:エーテルが主導し、再生セルロースが加速

* セルロースエーテルは、2025年にセルロース誘導体市場シェアの47.38%を占め、建設用モルタル、医薬品、食品安定剤におけるHPMCおよびCMCの使用に支えられています。

* 再生セルロースは、使い捨てプラスチックの禁止により、菓子やたばこ包装用の堆肥化可能なフィルムが好まれることで、最速の6.21%のCAGRを記録すると予測されています。LenzingのIoncellプロセスは、イオン液体でパルプを溶解し、二硫化炭素排出を排除し、ISO 14001に準拠した閉ループ回収を可能にしています。

* セルロースエステル(酢酸セルロースなど)は、たばこフィルターや光学フィルムに利用されますが、溶剤コンプライアンスのアップグレードによるコスト圧力に直面しています。

* HPMCは、タイル接着剤メーカーや徐放性錠剤開発者が評価する保水性と皮膜形成特性により、エーテル需要を牽引しています。CMCの水性処理は、電池バインダーやアイスクリーム安定化に採用され、メチルセルロースは植物性肉などの熱ゲル食品システムをサポートしています。エチルセルロースはニッチなバリアコーティングポリマーとして残っています。Futamura NatureFlexやSappi Ultracastなどの再生セルロースフィルムは、EN 13432に基づく堆肥化認証を取得しており、フランスやドイツの拡大生産者責任(EPR)規則に直面するブランドオーナーにとって魅力的です。

2. 最終用途産業別:建設が支配し、医薬品が急増

* 建設は、HPMCが乾式モルタルに定着したことで、2025年にセルロース誘導体市場規模の33.46%を占めました。

* 化粧品および医薬品は、フィルムコーティングされたジェネリック医薬品、眼科用ゲル、局所用クリームに牽引され、6.34%のCAGRで市場を上回ると予測されています。USPモノグラフは純度閾値を明確にし、処方リスクを低減し、医薬品承認を迅速化しています。

* 食品・飲料分野では、CMCとメチルセルロースがクリーンラベルの粘度と口当たり目標を達成するために活用されています。ISO 22000食品安全体制は、セルロース誘導体が無菌施設における微生物限度を満たしていることを飲料ブランドに保証しています。

* 塗料・コーティングでは、ヒドロキシエチルセルロースが水性建築仕上げ材の垂れ防止に利用され、カリフォルニア州やEUのVOC(揮発性有機化合物)規制の恩恵を受けています。

* プラスチック用途では、酢酸系眼鏡フレームはポリカーボネートの浸透により成長が鈍化していますが、たばこフィルター用の酢酸トウは引き続きエステル需要を消費しています。

# 地域分析

* アジア太平洋地域は、2025年にセルロース誘導体市場の48.27%のシェアを占め、2031年までに5.92%のCAGRで拡大すると予測されています。中国のHPMC反応器は国内建設と輸出の両方を供給し、インドのPLIインセンティブは医薬品グレードエーテル工場に2億米ドルを誘致し、欧州からの輸入依存度を低下させています。日本と韓国の電池大手は、電池用途のEVセルラインでCMCバインダーを採用しています。東南アジアのインフラブームとインドネシアのニッケル電池エコシステムは、長期的な需要をさらに支えています。

* 北米では、FDAのGRASリストが機能性食品の発売を容易にし、米国の住宅改修サイクルがEIFSやジョイントコンパウンドにおけるHPMC需要を支えています。カナダは寒冷地建設にセルロースエーテルモルタルを適応させ、メキシコの自動車ハブは電池やコーティング用途にCMCを誘致しています。

* 欧州のシェアは、成熟した建設市場によって抑制されましたが、ドイツ、フランス、イタリアの医薬品生産によって支えられました。N-メチル-2-ピロリドンに関するREACH附属書XVIIの制限は、酢酸工場に閉ループアセチル化への改修を強制し、特殊グレードのコストを上昇させながらも、より環境に優しい溶剤の研究を促進しています。東欧の建設では、エネルギー効率の高いファサードにHPMC強化レンダリング材が採用され、緩やかな上昇をもたらしています。

* 南米および中東・アフリカでは、ブラジルの建設パイプラインとパルプ統合がセルロースエーテル消費を促進し、サウジアラビアのギガプロジェクトは高温HPMC製剤を指定しています。アフリカのレディーミクストコンクリート市場は初期段階ですが、品質基準が国際基準に収束するにつれて有望性を示しており、市場に段階的な領域を提供しています。

# 競争環境

セルロース誘導体市場は断片化されています。戦略的な動きは、アジアでの事業拡大、閉ループアセチル化の改修、特殊フィルムの発売に集中しています。例えば、LenzingはVEOCEL堆肥化可能包装ラインに5,000万米ドルを投資し、Futamuraはアルミニウムラミネートなしで保存期間を延長するために防湿性NatureFlexを強化しました。酵素修飾セルロースレオロジー調整剤を開発するスタートアップ企業は、規模の障壁と規制承認のハードルに直面しており、当面の市場破壊は限定的です。全体として、市場が成熟するにつれて、利益率の維持は原料統合、溶剤回収効率、および迅速なグレードカスタマイズにかかっています。

主要企業:

* Ashland

* Eastman Chemical Company

* Shin-Etsu Chemical Co., Ltd

* Dow

* Lenzing AG

# 最近の業界動向

* 2025年6月: Eastmanは、高性能で生分解性のセルロースエステル微粉末であるEastman Esmeri CC1N10を発表しました。持続可能な方法で管理された森林から調達され、厳格なEU規制に準拠しており、合成ポリマー微粒子が完全に生分解され、環境に痕跡を残さないことを保証しています。

* 2025年3月: DAICEL CORPORATIONは、ソフトな感触を提供する環境配慮型酢酸セルロース球状粒子であるBELLOCEAのBS7を発表しました。BELLOCEA BS7は、化粧品におけるマイクロプラスチックビーズの持続可能な代替品として機能する可能性があります。

セルロース誘導体市場に関する本レポートは、その詳細な分析と将来予測を提供しています。

1. セルロース誘導体の概要と市場定義

セルロース誘導体は、繊維作物、古紙、木材などから得られるパルプを原料として製造されます。セルロースは木材、植物、一部のバクテリアや藻類、ホヤなど多様な供給源から抽出される天然ポリマーであり、最も豊富な多糖類です。これらは塗料・コーティング、繊維、食品・飲料など、様々な産業分野で幅広く利用されています。

2. 調査範囲と方法論

本調査は、研究仮定、市場定義、調査範囲、および研究方法論に基づいて実施されています。市場は、化学タイプ別(セルロースエステル、セルロースエーテル、再生セルロース)、最終用途産業別(建設、化粧品・医薬品、食品・飲料、塗料・コーティング、プラスチック、繊維、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に詳細にセグメント化されています。特に、アジア太平洋地域では中国、インド、日本、韓国、インドネシアなどが、北米では米国、カナダ、メキシコが、ヨーロッパではドイツ、英国、フランス、イタリア、スペイン、ロシアなどが個別に分析されており、世界18カ国の市場規模と予測が網羅されています。市場規模は、すべてのセグメントにおいて金額(USD)で示されています。

3. 市場の推進要因と抑制要因

市場の成長を牽引する主要な要因としては、医薬品グレード賦形剤の需要増加、建設用モルタルおよび乾式混合製品の成長、食品・飲料安定剤としての利用拡大が挙げられます。さらに、生分解性代替品への持続可能性推進、リチウムイオン電池のアノードバインダーとしての採用も重要なドライバーとなっています。特に、カルボキシメチルセルロース(CMC)は、リチウムイオン電池において水性アノードバインダーとして機能し、コスト削減と有毒溶剤の使用回避に貢献しています。

一方で、市場の成長を阻害する要因としては、合成繊維やタンパク質ベースの繊維との競合、木材パルプや綿リンターの価格変動、酢酸セルロースグレードにおける溶剤毒性に関する規制が挙げられます。

4. 市場の構造と競争環境

本レポートでは、バリューチェーン分析、技術的展望、原料分析、およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争上の対抗関係)を通じて、市場の構造と競争環境が深く掘り下げられています。

5. 市場規模と成長予測

セルロース誘導体市場のグローバルな価値は、2026年に78.5億米ドルに達しました。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、中国の建設需要とインドの医薬品産業の結びつきに牽引され、2031年まで年平均成長率(CAGR)5.92%で拡大すると見込まれています。

化学タイプ別では、再生セルロースが最も急速に拡大するセグメントであり、堆肥化可能なフィルムを支持するグローバルな包装政策に後押しされ、CAGR 6.21%で成長すると予測されています。

特定の用途では、ヒドロキシプロピルメチルセルロース(HPMC)が乾式混合モルタルにおいて優れた保水性とオープンタイム性能を提供するため、タイル接着剤や外断熱複合システム(EIFS)用途で好まれています。

6. 競争環境と主要企業

競争環境の分析では、市場集中度、戦略的動向、市場シェア・ランキング分析が詳細に検討されています。主要企業としては、Ashland、Eastman Chemical Company、Dow Inc.、Shin-Etsu Chemical Co.、Lenzing AG、Celanese Corporation、Daicel Corporation、Mitsubishi Chemicalなど、グローバルな主要プレイヤーから地域的な企業まで、20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク・シェア、製品・サービス、最近の動向が含まれています。

7. 市場機会と将来展望

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医薬品グレード添加剤の需要増加

- 4.2.2 建設用モルタルおよびドライミックス製品の成長

- 4.2.3 食品・飲料安定剤の使用拡大

- 4.2.4 生分解性代替品への持続可能性の推進

- 4.2.5 リチウムイオン電池負極バインダーの採用

- 4.3 市場の阻害要因

- 4.3.1 合成繊維およびタンパク質ベース繊維との競合

- 4.3.2 木材パルプおよびコットンリンターの価格変動

- 4.3.3 アセテートグレードに対する溶剤毒性規制

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 原料分析

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 化学タイプ別

- 5.1.1 セルロースエステル

- 5.1.2 セルロースエーテル

- 5.1.3 再生セルロース

- 5.2 エンドユーザー産業別

- 5.2.1 建設

- 5.2.2 化粧品および医薬品

- 5.2.3 食品および飲料

- 5.2.4 塗料およびコーティング

- 5.2.5 プラスチック

- 5.2.6 繊維

- 5.2.7 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Ashland

- 6.4.2 Eastman Chemical Company

- 6.4.3 Dow Inc.

- 6.4.4 Shin-Etsu Chemical Co.

- 6.4.5 Lenzing AG

- 6.4.6 Celanese Corporation

- 6.4.7 Daicel Corporation

- 6.4.8 Mitsubishi Chemical

- 6.4.9 Nouryon

- 6.4.10 Grasim (Aditya Birla)

- 6.4.11 Rayonier Advanced Materials

- 6.4.12 Sappi Limited

- 6.4.13 Cerdia International

- 6.4.14 Futamura Chemical

- 6.4.15 FKuR

- 6.4.16 CP Kelco (JM Huber)

- 6.4.17 Xinjiang Zhongtai Chemical

- 6.4.18 Shandong Heda Yaguang

- 6.4.19 Hubei Golden Ring

- 6.4.20 Sichuan Vinylon Works

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セルロース誘導体は、地球上で最も豊富に存在する天然高分子であるセルロースを化学的に修飾して得られる多機能性素材群を指します。セルロースは、グルコース単位がβ-1,4結合で連なった直鎖状の多糖であり、その分子内に多数の水酸基を持っています。これらの水酸基は反応性に富んでおり、エーテル化やエステル化などの化学反応を通じて、元のセルロースにはない多様な特性を付与することが可能になります。具体的には、水への溶解性、有機溶媒への溶解性、熱可塑性、機械的強度、生体適合性、表面特性などが改質され、幅広い産業分野で利用されています。天然由来の再生可能資源を原料とすることから、持続可能な社会の実現に貢献する素材としても注目されています。

セルロース誘導体は、その化学構造の違いから大きくエーテル系とエステル系に分類されます。エーテル系誘導体には、メチルセルロース(MC)、ヒドロキシプロピルメチルセルロース(HPMC)、ヒドロキシエチルセルロース(HEC)、ヒドロキシプロピルセルロース(HPC)、カルボキシメチルセルロース(CMC)などがあります。これらは主に水溶性であり、増粘剤、保水剤、乳化安定剤、皮膜形成剤として利用されます。例えば、メチルセルロースやHPMCは、水溶液中で加熱するとゲル化するユニークな熱ゲル化特性を示し、食品や医薬品分野で重宝されています。CMCは、その優れた増粘性、分散性、乳化安定性から、洗剤、食品、化粧品、建材など多岐にわたる用途で利用されています。

一方、エステル系誘導体には、酢酸セルロース(CA)、硝酸セルロース(CN)、酪酸セルロース(CAB)、プロピオン酸セルロース(CAP)などがあります。これらは一般に有機溶媒に溶解し、熱可塑性を持つものが多く、繊維、フィルム、プラスチック、塗料、接着剤などの分野で利用されます。酢酸セルロースは、レーヨンに次ぐ半合成繊維としてアセテート繊維に加工されるほか、眼鏡フレームや工具の柄などのプラスチック材料、写真フィルムや液晶保護フィルムなどの光学フィルムとしても広く使われています。硝酸セルロースは、その高い引火性から火薬の原料としても知られますが、塗料や接着剤のバインダーとしても利用されてきました。これらのエステル系誘導体は、透明性、耐衝撃性、加工性などに優れる特徴を持っています。

セルロース誘導体の用途は非常に広範です。食品分野では、増粘剤、安定剤、乳化剤、ゲル化剤として、アイスクリーム、ドレッシング、パン、麺類などに使用され、食感の改善や品質保持に貢献しています。医薬品分野では、錠剤の結合剤、崩壊剤、コーティング剤、徐放性製剤の基剤、カプセル剤の原料として不可欠な存在です。特にHPMCは、植物由来のカプセルとして広く採用されています。化粧品分野では、シャンプーやローションの増粘剤、乳化安定剤、皮膜形成剤として、使用感の向上や有効成分の保持に役立っています。建材分野では、モルタルや漆喰、タイルの接着剤に添加され、保水性や作業性の改善に貢献しています。その他、塗料やインクの増粘剤・分散剤、接着剤、洗剤の再汚染防止剤、紙加工、農業用資材、石油掘削泥水添加剤など、数えきれないほどの応用例があります。

関連技術としては、まず製造技術が挙げられます。セルロース誘導体の製造は、通常、セルロースをアルカリ処理してアルカリセルロースを調製し、これにエーテル化剤(例:塩化メチル、酸化エチレン)やエステル化剤(例:無水酢酸、硝酸)を反応させることで行われます。反応は均一系または不均一系で行われ、目的とする置換度(DS)や分子量、粘度特性を持つ製品を得るために、反応条件の精密な制御が求められます。精製、乾燥、粉砕といった後処理工程も重要です。また、近年では、セルロース誘導体の機能をさらに高めるための改質技術も進化しており、グラフト重合による新たな機能性付与や、ナノセルロースとの複合化による高性能材料の開発が進められています。分析技術としては、ゲル浸透クロマトグラフィー(GPC)による分子量分布の測定、核磁気共鳴(NMR)による置換度や構造解析、レオロジー測定による粘度特性評価、示差走査熱量測定(DSC)や熱重量分析(TGA)による熱特性評価などが一般的に用いられています。

市場背景を見ると、セルロース誘導体市場は安定した成長を続けています。特にアジア太平洋地域における経済成長と人口増加が、食品、医薬品、建材などの需要を押し上げています。市場の主要なドライバーは、環境意識の高まりによる生分解性や再生可能資源への関心の高まりです。セルロース誘導体は、石油由来の合成高分子に代わる環境配慮型素材として、その価値を再認識されています。また、高齢化社会の進展に伴う医薬品需要の増加や、新興国におけるインフラ整備も市場拡大を後押ししています。一方で、原料であるパルプ価格の変動、合成高分子とのコスト競争、製造プロセスの環境負荷低減、さらなる高機能化への要求などが課題として挙げられます。

将来展望としては、セルロース誘導体はさらなる高機能化と環境対応が求められるでしょう。医療分野では、ドラッグデリバリーシステム(DDS)のキャリア、組織工学における足場材料、生体適合性コーティングなど、より高度な機能を持つ誘導体の開発が期待されています。また、抗菌性、導電性、光応答性といった特定の機能を付与したスマートマテリアルとしての応用も進むと考えられます。環境面では、製造プロセスのグリーン化、すなわち環境負荷の低い溶媒や触媒の使用、エネルギー効率の向上などが推進されるでしょう。バイオプラスチックとしての利用拡大も重要な方向性であり、石油由来プラスチックの代替として、包装材料、自動車部品、電子機器筐体などへの適用が期待されます。ナノセルロースとの融合による、軽量で高強度、高透明性を持つ新素材の開発も、今後の大きなトレンドとなるでしょう。このように、セルロース誘導体は、持続可能な社会の実現と、多様な産業分野におけるイノベーションを牽引する重要な素材として、その可能性を広げ続けています。