生体医療用繊維市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

生体医療用繊維市場レポートは、繊維の種類(非生分解性繊維、生分解性繊維)、生地形態(不織布、織布、その他の生地タイプ)、用途(非インプラント型、インプラント型、その他のインプラント型)、エンドユーザー(病院・手術センター、外来診療センターなど)、および地域(アジア太平洋、北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオメディカルテキスタイル市場の概要:成長トレンドと予測(2025年~2030年)

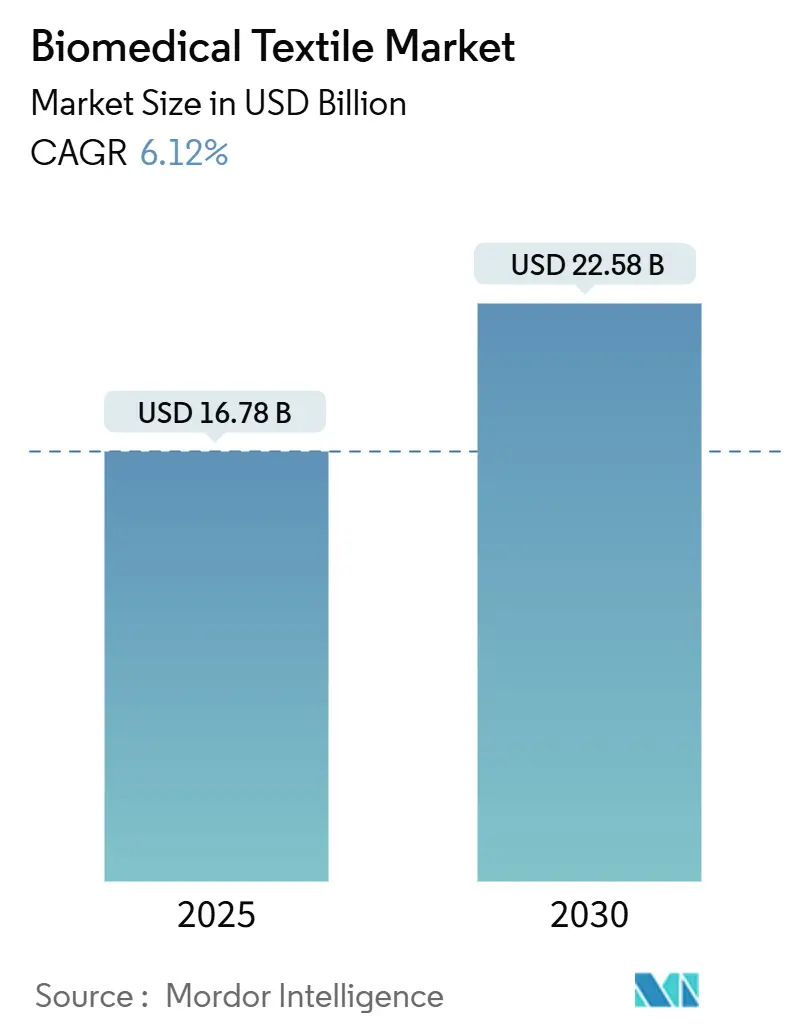

# 1. はじめに

バイオメディカルテキスタイル市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。2025年には167.8億米ドルと推定される市場規模は、2030年までに225.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.12%が見込まれています。この市場の成長は、高齢化による外科手術件数の増加、低侵襲性埋め込み型繊維の商業化、防衛分野の繊維研究から民間医療への技術移転を促す公的資金の安定供給など、複数の要因によって牽引されています。また、在宅医療や外来クリニックへのケア環境のシフトに伴い、携帯可能でセンサー対応のドレッシングへの需要が高まっています。FDAによる生体適合性試験に関する規制の明確化は承認サイクルを短縮し、ヨーロッパの使い捨てプラスチック規制は堆肥化可能な繊維や生体吸収性足場への移行を加速させています。さらに、FreudenbergによるHeytex買収のようなM&Aは、不織布のノウハウを集約し、供給の回復力を強化し、イノベーションの期間を短縮しています。同時に、エレクトロスピニングナノファイバードレッシングが小売チャネルで普及し、高度な創傷製品の主流化が進み、消費者向け製品の新たな収益源が開拓されています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も速い成長率を示すと予測されています。市場の集中度は低いとされています。

# 2. 主要なレポートのポイント

* 繊維タイプ別: 2024年には非生分解性繊維がバイオメディカルテキスタイル市場シェアの59.52%を占めましたが、生分解性繊維は2030年までに8.12%のCAGRで拡大すると予測されています。

* 生地形態別: 不織布は2024年に62.43%の収益シェアを獲得し、2030年までに年間8.65%で成長すると予測されています。

* 用途別: 非埋め込み型製品は2024年にバイオメディカルテキスタイル市場規模の54.46%を占めましたが、埋め込み型製品は2025年から2030年の間に7.19%のCAGRで進展すると予測されています。

* エンドユーザー別: 病院および外科センターは2024年にバイオメディカルテキスタイル市場の64.18%のシェアを占め、2030年までに7.87%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年にバイオメディカルテキスタイル市場シェアの38.09%を占めてリードしましたが、アジア太平洋地域は2030年までに7.42%のCAGRで最速の地域成長を記録すると予測されています。

# 3. グローバルバイオメディカルテキスタイル市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 手術件数の増加: 高齢化と選択的介入へのアクセス向上により、世界的に外科手術件数が増加しています。米国防総省のナノファブリックプログラムは、元々戦場医療向けでしたが、抗菌糸や軽量血管移植片を民間手術室に転用しています。病院では、切開部位の温度やpHを記録するプログラム可能な繊維を導入し、ドレッシングを外すことなく感染リスクを検出できるようになっています。アジア太平洋地域の病院では、保険適用範囲の改善により中産階級の外科手術が増加し、症例あたりの繊維消費量が増大しています。

* 高品質創傷ケアテキスタイルの需要増: 高度なドレッシングは、回復期間を短縮し、再入院を減らし、看護時間を削減します。エレクトロスピニングナノファイバー製品は、臨床試験で従来のガーゼと比較して優れた上皮化率を達成しています。中国の工場は、多機能銀イオンマットの輸出と国内需要の両方に対応するため生産を拡大しています。ウェアラブルバイオセンサーは、紡績結合基材にグラフェンを埋め込み、在宅看護師がモバイルダッシュボードで創傷の水分を遠隔で読み取れるようにしています。これらの機能は、慢性創傷治療を入院病棟から外来および在宅環境へ移行させるという支払い側の圧力と一致しています。

* 主要経済圏における急速な高齢化: 日本、ドイツ、米国の平均寿命の向上は、整形外科修復、血管移植、褥瘡ドレッシングを必要とする高齢者層を拡大させています。コラーゲンコーティングされたポリ乳酸から織られた生体模倣足場は、細胞外マトリックスを模倣し、高齢者の皮膚の肉芽形成を促進します。長期介護施設では、せん断力を追跡し、圧迫損傷が発生する前にスタッフに警告するスマート寝具が導入されています。これらの進展は、患者固有の繊維介入に対する持続的な需要を確保しています。

* 低侵襲性埋め込み型繊維の進歩: 外科医は、6-Fカテーテルを通過し、所定の位置で完全な内腔サイズに拡張するマイクロブレードステントや小径ニット移植片を好んでいます。エレクトロスピニングは、ポリウレタンの弾力性とポリグリコール酸の吸収性を組み合わせ、内皮化をサポートし、12ヶ月以内に消失する移植片壁を生成します。FDAの2025年最新ガイダンスは、細胞毒性および血液適合性試験の閾値を明確化し、繊維インプラントの510(k)承認を加速させています。光ファイバーフィラメントの追加により、インプラント後のひずみ監視が可能になり、拡張が発生した場合の早期介入を可能にしています。

* 生体吸収性エレクトロスピニングナノファイバードレッシングの小売チャネル参入: 先進国市場において短期的な影響をもたらしています。

* 防衛資金によるセンサー繊維の医療スマートテキスタイルへのクロスオーバー加速: 北米を中心に、長期的な影響をもたらしています。

# 4. 抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 血管移植片および人工皮膚の高コスト: 組織工学移植片は、無菌クリーンルーム、数週間の細胞播種、精密な織りが必要であり、多くの医療システムで償還上限を超える価格となっています。米国の保険ガイドラインは、多くのバイオエンジニアリングドレッシングをまだ「調査中」と分類しており、補償を制限し、規模の経済を遅らせています。量産がないため、単位コストが高く、ラテンアメリカや東南アジアの一部地域の病院での調達を妨げています。

* 電子テキスタイル統合の複雑さ: 臨床洗濯は、電子テキスタイルを洗剤や80℃の滅菌にさらし、銀や銅のコーティングを腐食させます。ゲント大学の試験では、銀メッキ糸の抵抗が25回の洗濯サイクル後に2倍以上になり、信号忠実度が損なわれることが示されました。認証機関には調和されたプロトコルがなく、デバイスメーカーは信頼性指標を自己定義する必要があり、市場導入を遅らせています。カプセル化フィルムや熱可塑性コーティングは寿命を延ばしますが、重量を増やし、通気性を阻害するため、クリティカルケア衣料での仕様を遅らせるトレードオフが生じます。

* 抗菌バイオテキスタイルの保存期間基準の欠如: 世界的に長期的な影響をもたらしています。

* 使い捨て医療用不織布廃棄物に対する規制反発: ヨーロッパ、北米で中期的な影響をもたらしています。

# 5. セグメント分析

* 繊維タイプ別:

* 生分解性繊維は、2024年の収益の40.48%を占め、2030年までに8.12%のCAGRでバイオメディカルテキスタイル市場を牽引しています。FDAによるポリ乳酸およびポリカプロラクトンの吸収プロファイルの認識は規制の扉を開き、外科医は追跡回収が不要な溶解する足場を高く評価しています。スタートアップ企業は現在、ポリ乳酸マイクロファイバーをハチミツ由来の抗菌剤でコーティングし、全身性抗生物質なしで感染制御目標を達成しています。

* 非生分解性繊維は、靭帯修復やヘルニアメッシュなど、恒久的な耐荷重が不可欠な分野で優位性を維持しており、バイオメディカルテキスタイル市場シェアの59.52%を占め、数十年にわたる臨床データに裏打ちされています。製造業者は、長期インプラント中の粒子放出を減らす低脱落性糸処理に投資しています。

* 生地形態別:

* 不織布は、2024年に62.43%の収益を計上し、メルトブローン多用途性と水分バランスのためのハイドロゲル層を埋め込むインラインラミネーションにより、セクター最高の8.65%のCAGRを達成しています。Freudenbergは、毎日700万本のPETボトルをISO 13432の堆肥化基準を満たす使い捨てドレープにリサイクルしています。病院は、リントの減少と迅速なバリア展開のためにこれらのドレープを好んでいます。

* 織物および編物は、正確な引張強度と制御された多孔性を必要とするニッチなインプラントに利用されています。エンジニアは、天然血管の分岐を模倣する3D分岐チューブを織り込み、繊維ベースの血管内移植片の適応を拡大しています。メルトブローン抗菌コアをワープニットカバーの間にラミネートするハイブリッド構造は、両方の利点を融合させています。

* 用途別:

* 非埋め込み型は、サージカルマスク、ガウン、創傷パッドなどを含み、2024年の収益の54.46%を確保しました。パンデミックによる在庫見直しで需要が急増し、機関の在庫政策によりベースライン需要は高いままです。

* 埋め込み型は、足場組織工学が実験段階から償還可能な治療法へと移行するにつれて、年間7.19%で拡大しています。自家細胞を播種したニットポリエステル-ウレタン心臓パッチは、初期臨床コホートで12ヶ月間の保持と石灰化なしを示しています。

* 体外用繊維は、小規模ながら、透析および酸素化膜の安定した注文を計上しています。埋め込み型メッシュに埋め込まれたスマートセンサーは、外科医にリアルタイムのひずみデータを送信し、遠隔監視と予防的修正を可能にしています。

* エンドユーザー別:

* 病院および外科センターは、2024年にバイオメディカルテキスタイルの64.18%を消費し、無菌プロトコルと高い症例数により継続的な補充が必要なため、7.87%で最速で成長しています。多くの施設は、接触後15分以内に病原体を95%削減する抗菌カーテンや寝具にアップグレードし、感染制御の義務に対応しています。手術室管理者は、RFIDタグ付きドレープを指定して在庫数を自動化し、コストコーディングを効率化しています。

* 外来手術センターおよび在宅医療プロバイダーは、創傷の水分と温度を監視するための統合バイオセンサーを備えた軽量ラップを採用し、新たな需要を促進しています。スポーツクリニックは、リハビリテーションの運動を追跡するための加速度計を内蔵した弾性圧迫ソックスを要求しています。

# 6. 地域分析

* 北米は、2024年の収益の38.09%を占めています。広範な保険適用と、連邦政府資金による繊維研究の商業サプライチェーンへの迅速な移行が牽引しています。国防総省の7500万米ドルのスマートファブリックプログラムは、民間の陰圧創傷ドレッシングに登場するセンサー糸を提供しています。FDAの2025年生物適合性ガイダンスは承認を合理化し、地元企業が早期契約を確保しています。Smith & Nephewなどの主要デバイスメーカーからの設備投資が、マサチューセッツ州とミネソタ州の地域製造クラスターを支えています。

* アジア太平洋は、2030年までに7.42%のCAGRを記録すると予測されています。政府がユニバーサルヘルスケアを拡大し、国内の医療技術生産を刺激しているためです。中国は、輸出注文と国内需要の両方に対応するため、ナノファイバーラインを積極的に拡大しています。日本は、センサー統合ガーゼに依存する高齢者遠隔ケアパイロットに資金を提供しています。ASEAN医療機器指令による規制の調和は、参入障壁を徐々に引き下げ、多国籍および地域ベンダーをサポートしています。

* ヨーロッパは、高度な規制と持続可能性の要件を融合させています。EUの使い捨てプラスチック指令は、特定の化石燃料ベースの使い捨て製品を禁止し、病院はLenzingのセルロース製ステントカバーやバイオベースの不織布パッドを試用しています。FreudenbergはHeytex買収を活用し、陰圧療法デバイス用のポリウレタンコーティング基材を供給しています。しかし、廃棄物削減規則はコンプライアンスコストを上昇させるため、サプライヤーは堆肥化可能性とクローズドループリサイクル監査を認証することで成功しています。

* 南米および中東・アフリカは、価値では劣るものの、三次病院の開設と政府による外傷ネットワークの補助により、単位成長が加速しています。地元でリサイクルされたPETから作られたコスト最適化されたスパンボンド創傷パッドは、価格感度と適切なバリア機能を両立させています。国際NGOは調達トレーニングを支援し、臨床医がエビデンスに基づいた繊維ソリューションを選択するのを助け、市場のフットプリントを拡大しています。

# 7. 競合状況

バイオメディカルテキスタイル市場は断片化されており、B. Braun SE、Cardinal Health、dsm-firmenich、Freudenberg Performance Materials、Medline Industries LPが合わせて約30%のシェアを占め、200以上の専門織物業者や加工業者の分野を牽引しています。大手企業はM&Aを通じて防衛可能なニッチを深めており、例えばFreudenbergのHeytex買収(1億ユーロ)は、創傷ケア不織布を補完するコーティングされた技術繊維を追加しました。LenzingのTreeToTextileへの投資は、持続可能な繊維ソリューションへの移行を示しています。小規模な専門企業は、特定のアプリケーション(例:生体吸収性ステント用ポリマー繊維)に焦点を当てることで、ニッチ市場で成功を収めています。これらの企業は、研究開発への投資と大学との連携を通じて、革新的な製品を開発しています。市場の競争は、製品の差別化、コスト効率、および規制遵守によって特徴付けられます。

# 8. 規制状況

バイオメディカルテキスタイルは、医療機器として厳格な規制の対象となります。米国ではFDA、欧州ではCEマーク、日本ではPMDAが主要な規制機関です。これらの機関は、製品の安全性、有効性、品質管理システム(QMS)を評価します。ISO 13485(医療機器の品質マネジメントシステム)は、製造業者にとって必須の認証です。生体適合性試験(ISO 10993)は、人体との接触を意図したすべての材料に義務付けられています。特に、新しい材料や複合材料の場合、長期的な生体適合性と分解挙動に関するデータが求められます。サプライチェーン全体のトレーサビリティと透明性も、規制当局によってますます重視されています。

# 9. 市場の課題

バイオメディカルテキスタイル市場は、いくつかの課題に直面しています。

* 高コストと償還の圧力: 高度な技術と厳格な規制要件により、製品の製造コストが高くなります。医療費抑制の圧力が高まる中、償還政策は市場成長の大きな障壁となる可能性があります。

* 複雑な規制環境: 世界各地で異なる規制要件が存在し、製品の承認プロセスは時間とコストがかかります。特に新興市場では、規制の枠組みが未整備であることも課題です。

* 材料科学の限界: 生体適合性、耐久性、生分解性、抗菌性など、複数の特性を同時に満たす理想的な材料の開発は依然として困難です。新しい材料の開発には、多大な研究開発投資と長期的な臨床試験が必要です。

* サプライチェーンの脆弱性: 原材料の調達から最終製品の製造まで、グローバルなサプライチェーンは地政学的リスク、貿易障壁、パンデミックなどの影響を受けやすいです。特定の専門材料やコンポーネントへの依存度が高いこともリスクとなります。

* 熟練した労働力の不足: バイオメディカルテキスタイルの設計、製造、品質管理には、繊維科学、材料科学、生物医学工学の専門知識を持つ熟練した人材が必要です。このような専門家の不足は、イノベーションと生産能力の拡大を妨げる可能性があります。

# 10. 市場機会

課題がある一方で、バイオメディカルテキスタイル市場には大きな成長機会が存在します。

* 高齢化社会と慢性疾患の増加: 世界的な高齢化と糖尿病、心血管疾患、肥満などの慢性疾患の増加は、創傷ケア、インプラント、医療用テキスタイルの需要を促進します。

* 低侵襲手術の進展: 低侵襲手術の普及は、より小型で高性能な医療機器の需要を生み出し、これには高度なバイオメディカルテキスタイルが不可欠です。

* 個別化医療と再生医療の発展: 患者固有のニーズに合わせた個別化医療や、組織工学、再生医療の進展は、生体吸収性足場材料や細胞培養用テキスタイルなどの新たな市場を創出します。

* スマートテキスタイルとウェアラブルデバイス: 生体センサーを組み込んだスマートテキスタイルやウェアラブル医療デバイスは、遠隔モニタリング、診断、治療において大きな可能性を秘めています。

* 新興市場の成長: アジア太平洋地域、ラテンアメリカ、中東・アフリカなどの新興市場では、医療インフラの改善と医療支出の増加により、バイオメディカルテキスタイルの需要が急速に拡大しています。

* 持続可能性とグリーンソリューション: 環境意識の高まりは、生分解性、リサイクル可能、またはバイオベースの材料から作られた持続可能なバイオメディカルテキスタイルへの需要を促進します。

# 11. 結論

バイオメディカルテキスタイル市場は、医療技術の進歩と世界的な医療ニーズの増加に牽引され、今後も力強い成長が期待されます。イノベーション、規制遵守、戦略的パートナーシップが、このダイナミックな市場で成功するための鍵となります。特に、個別化医療、スマートテキスタイル、持続可能なソリューションへの投資が、将来の成長を形作るでしょう。

本レポートは、生体医療用テキスタイル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、および主要な調査結果をまとめたエグゼクティブサマリーが含まれております。

市場の概要と主要な調査結果

生体医療用テキスタイル市場は、2025年には167.8億米ドルの規模に達すると予測されています。ファブリック形態別では、不織布が市場を牽引しており、2024年の収益の62.43%を占め、2030年まで年平均成長率(CAGR)8.65%で拡大すると見込まれております。地域別では、アジア太平洋地域が最も急速に成長する市場であり、2030年までCAGR 7.42%で成長すると予測されております。

生分解性繊維は、二次的な除去手術が不要であること、持続可能性への要求に応えること、そしてFDAによる生体適合性に関する明確なガイダンスが整備されたことにより、その人気を大きく高めています。一方、電子テキスタイルの統合は、洗濯耐久性や信頼性に関する課題から、現在の予測CAGRを0.6パーセントポイント押し下げていますが、カプセル化技術の画期的な進歩により、このギャップは着実に縮小しつつあります。エンドユーザー別では、病院および外科センターが2024年の収益の64.18%を占め、年間7.87%で拡大しており、市場の主要な牽引役となっています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 手術件数の増加

* 高品質な創傷ケア用テキスタイルの需要の高まり

* 主要経済圏における急速な高齢化

* 低侵襲性埋め込み型テキスタイルの進歩

* 生体吸収性エレクトロスピニングナノファイバードレッシングの小売チャネルへの参入

* 防衛資金によるセンサーファブリックが医療スマートテキスタイルへのクロスオーバーを加速させていること

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 血管グラフトや人工皮膚の高コスト

* 電子テキスタイルの統合の複雑さ

* 抗菌性バイオテキスタイルの保存期間に関する標準の欠如

* 使い捨て医療用不織布廃棄物に対する規制上の反発

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しております。

* 繊維タイプ別: 非生分解性繊維、生分解性繊維

* ファブリック形態別: 不織布、織布、その他のファブリックタイプ(ニット、組紐など)

* 用途別: 非埋め込み型、埋め込み型、その他の埋め込み型(体外用など)

* エンドユーザー別: 病院および外科センター、外来ケアセンター、在宅医療、スポーツ医学および整形外科クリニック

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)

競争環境と将来の展望

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されております。Ahlstrom、ATEX TECHNOLOGIES INC.、B. Braun SE、Cardinal Health、dsm-firmenich、Medline Industries LP、Smith+Nephewなど、グローバルレベルおよび市場レベルでの主要企業のプロファイル(概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)が詳細に記載されています。

また、本レポートでは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われており、市場の成長ポテンシャルと今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加する手術件数

- 4.2.2 高品質な創傷ケア用繊維の需要増加

- 4.2.3 主要経済圏における急速な高齢化

- 4.2.4 低侵襲性埋め込み型繊維の進歩

- 4.2.5 生体吸収性電界紡糸ナノファイバードレッシングの小売チャネルへの参入

- 4.2.6 防衛資金によるセンサーファブリックが医療スマートテキスタイルへの移行を加速

- 4.3 市場の阻害要因

- 4.3.1 血管グラフトと人工皮膚の高コスト

- 4.3.2 電子繊維統合の複雑さ

- 4.3.3 抗菌バイオテキスタイルの保存期間基準の欠如

- 4.3.4 使い捨て医療用不織布廃棄物に対する規制当局の反発

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 繊維タイプ別

- 5.1.1 非生分解性繊維

- 5.1.2 生分解性繊維

- 5.2 生地形態別

- 5.2.1 不織布

- 5.2.2 織布

- 5.2.3 その他の生地タイプ(編物、組紐など)

- 5.3 用途別

- 5.3.1 非埋め込み型

- 5.3.2 埋め込み型

- 5.3.3 その他の埋め込み型(体外用など)

- 5.4 エンドユーザー別

- 5.4.1 病院および外科センター

- 5.4.2 外来ケアセンター

- 5.4.3 在宅医療

- 5.4.4 スポーツ医学および整形外科クリニック

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ahlstrom

- 6.4.2 ATEX TECHNOLOGIES INC.

- 6.4.3 B. Braun SE

- 6.4.4 Bally Ribbon Mills

- 6.4.5 Cardinal Health

- 6.4.6 CORTLAND BIOMEDICAL

- 6.4.7 dsm-firmenich

- 6.4.8 Freudenberg Performance Materials

- 6.4.9 Lenzing AG

- 6.4.10 Medline Industries LP

- 6.4.11 Meister & Cie AG

- 6.4.12 Milliken & Company

- 6.4.13 Secant Group, LLC

- 6.4.14 Smith+Nephew

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生体医療用繊維とは、生体内に埋め込んだり、生体と接触させたりする医療用途に特化して開発された繊維材料の総称でございます。これらの繊維は、一般的な工業用繊維や衣料用繊維とは異なり、極めて高い生体適合性、安全性、そして特定の医療目的に応じた機能性(例えば、生体吸収性、機械的強度、細胞接着性など)が求められます。具体的には、生体内で有害な反応を引き起こさないこと、滅菌が可能であること、そして目的とする期間にわたって安定した性能を維持できることが不可欠でございます。

生体医療用繊維には、その起源や特性によって多岐にわたる種類が存在いたします。天然由来の繊維としては、コラーゲン、キチン・キトサン、セルロース、シルクフィブロインなどが挙げられます。コラーゲンは生体組織の主要な構成成分であり、高い生体適合性と細胞親和性を持つため、組織再生足場や創傷被覆材に利用されます。キチン・キトサンは抗菌性や止血作用が期待され、創傷治癒促進に用いられます。シルクフィブロインは優れた機械的強度と生体適合性を兼ね備え、縫合糸や組織工学材料としての研究が進められております。一方、合成高分子由来の繊維は、その特性を精密に制御できる点が大きな特徴でございます。生体吸収性高分子としては、ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)などが代表的で、これらは体内で徐々に分解・吸収されるため、縫合糸や一時的な組織再生足場として広く利用されております。生体非吸収性高分子には、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリテトラフルオロエチレン(PTFE)、超高分子量ポリエチレン(UHMWPE)などがあり、これらは体内で長期にわたり安定して機能する必要がある人工血管、人工靭帯、メッシュなどに用いられます。さらに、炭素繊維やセラミックス繊維(バイオガラスなど)も、その高い強度や骨伝導性から、骨補填材や複合材料の一部として研究・実用化が進められております。

これらの生体医療用繊維は、医療の様々な分野で幅広く活用されております。外科手術においては、生体吸収性縫合糸が傷口の閉鎖に不可欠であり、ヘルニア修復や臓器支持には生体非吸収性のメッシュが用いられます。また、止血材や創傷被覆材としても、繊維状の材料がその柔軟性と表面積の大きさから重宝されております。組織工学や再生医療の分野では、細胞を培養し、新たな組織や臓器を再生するための足場材料として、生体吸収性繊維や天然由来繊維が不可欠でございます。骨、軟骨、皮膚、神経、血管などの再生を目指し、繊維の構造や表面特性を精密に設計することで、細胞の増殖や分化を促進いたします。人工臓器や医療機器の構成材料としても重要であり、人工血管、人工靭帯、人工腱、人工弁の構成材料、カテーテル、ステントなど、体内で長期にわたり機能する製品に利用されております。さらに、薬剤を徐放するドラッグデリバリーシステム(DDS)のキャリアや、生体情報を検出するセンサー、診断用プローブなど、診断・治療の分野でもその応用が拡大しております。

生体医療用繊維の開発と応用には、多岐にわたる関連技術が不可欠でございます。まず、繊維そのものを製造する技術として、溶融紡糸、溶液紡糸、湿式紡糸、乾式紡糸といった従来の紡糸技術に加え、ナノファイバーを製造するエレクトロスピニング技術が、細胞足場材料の作製において注目されております。また、繊維を特定の形状に加工する不織布技術、織編み技術も重要でございます。生体適合性や細胞接着性を向上させるための表面改質技術、薬剤を繊維に担持させる技術も、高機能化に貢献いたします。さらに、他の材料(セラミックス、金属、細胞など)と組み合わせる複合化技術や、複雑な三次元構造を持つ足場を精密に作製するための3Dプリンティングやバイオプリンティング技術も、再生医療分野で急速に進展しております。製品の安全性を確保するためには、放射線滅菌、ガス滅菌、オートクレーブ滅菌といった適切な滅菌技術の確立が必須でございます。最終的には、開発された材料が生体内でどのように振る舞うかを評価するための、生体適合性評価(細胞毒性、免疫応答など)、機械的特性評価、生体内分解性評価などの厳格な評価技術が求められます。

生体医療用繊維の市場は、世界的な高齢化社会の進展と、それに伴う医療費の増大、そして人々のQOL(生活の質)向上への強い要求を背景に、持続的な成長を続けております。特に、再生医療や組織工学の分野における技術革新は、新たな高機能材料への需要を喚起しております。各国政府による医療機器開発への支援や、厳格な規制当局による承認プロセスも、市場の健全な発展を促す要因となっております。主要なプレイヤーとしては、化学メーカー、繊維メーカー、医療機器メーカーが研究開発から製造、販売までを手掛けており、大学や研究機関との連携も活発でございます。これらの企業は、新規材料の開発、既存材料の改良、そして製造プロセスの最適化を通じて、市場競争力を高めております。

将来展望といたしましては、生体医療用繊維はさらなる高機能化と個別化医療への貢献が期待されております。例えば、生体内の環境変化(pH、温度、特定の生体分子の存在など)に応答して薬剤を放出したり、生体信号を検出したりする「スマート繊維」の開発が進められております。これにより、より効果的で副作用の少ない治療が可能となるでしょう。また、患者個々の体格や病態に合わせたカスタマイズされた医療機器や組織再生足場を、3Dプリンティング技術などを活用して製造する個別化医療への貢献も期待されております。複数の機能を併せ持つ複合材料やハイブリッド材料の開発も進み、例えば、機械的強度と生体吸収性を両立させた材料や、抗菌性と細胞接着性を兼ね備えた材料などが登場するでしょう。低侵襲治療への貢献も重要なテーマであり、より小さな傷で治療を可能にする柔軟で高性能な繊維材料が求められております。一方で、動物由来材料の使用に関する倫理的課題や、遺伝子組み換え技術との融合による新たな可能性と課題、そして国際的な研究開発競争の激化といった側面もございます。これらの課題を克服しつつ、生体医療用繊維は、未来の医療を支える基盤技術として、その重要性を一層高めていくことと存じます。