世界の自動車用NVH材料市場2025-2030:ゴム、樹脂、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

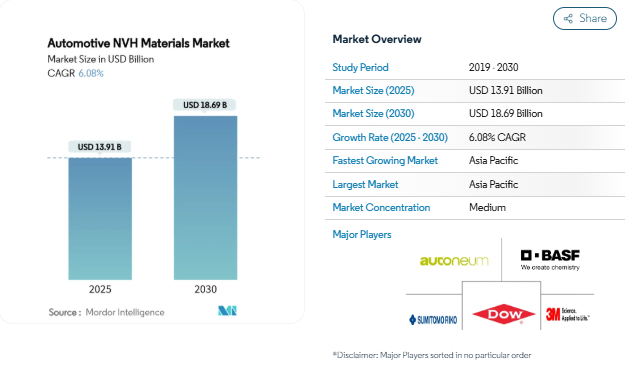

自動車用NVH材料の市場規模は、2025年に139.1億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は6.08%で、2030年には186.9億米ドルに達する見込みです。プレミアムグレードの音響快適性、騒音規制の強化、ドライブトレインの電動化へのシフトは、あらゆる車両クラスの材料サプライヤーに持続的な勢いを与えています。各メーカーは、軽量ポリマーとアクティブ騒音制御電子機器を融合させ、質量の低減と車内の静けさの両立を図っています。自動車メーカーが統合されたシステムレベルのNVHパッケージを要求する中、規模主導の買収と地域的な製造拠点がサプライヤーの戦略を形成し続けています。その結果、自動車用NVH材料市場は、推進技術が多様化する中でも堅調な成長を遂げることができます。

モルドー・インテリジェンスによる自動車用NVH材料の市場分析

自動車用NVH材料の市場規模は2025年に139.1億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は6.08%で、2030年には186.9億米ドルに達する見込みです。プレミアムグレードの音響快適性、騒音規制の強化、ドライブトレインの電動化へのシフトは、あらゆる車両クラスの材料サプライヤーに持続的な勢いを与えています。各メーカーは、軽量ポリマーとアクティブ騒音制御電子機器を融合させ、質量の低減と車内の静けさの両立を図っています。自動車メーカーが統合されたシステムレベルのNVHパッケージを要求する中、規模主導の買収と地域的な製造拠点がサプライヤーの戦略を形成し続けています。その結果、自動車用NVH材料市場は、推進技術が多様化する中でも堅調な成長を遂げることができます。

厳しい車内騒音規制と高まる快適性への期待

欧州連合(EU)の規則540/2014は、許容される車外騒音および車内騒音の制限を強化し、OEMは不要な質量を増加させることなく適合試験に合格できる、より高性能のNVH材料の採用を余儀なくされました[1].European Parliament, 「Regulation ( EU ) No 540/2014 of the European Parliament and of the Council,」 europarl.europa.eu静かなキャビンに対する消費者の意識も成熟し、主流ブランドがホンダのアクティブ・ノイズ・コントロール・システムのような機能を複数のモデルラインに展開するようになりました。そのためサプライヤーは、マクロ経済サイクルから切り離された非裁量的な需要を観察しています。BMWのノイエクラッセ電気自動車向けHypersonXプログラムは、オーダーメイドのアコースティックシグネチャーのマーケティング上の重要性を強調しています。規制と顧客の期待が重なることで、先進的な吸音材、制振材、断熱材は数年にわたる成長の道を歩むことになります。

高周波数NVHギャップを露呈するEVとハイブリッドの活況

電気モーターには、従来のゴムでは抑制しきれなかったインバーターのうなり音やロードタイヤの高調波が見られます。Ascend Materials社のVydyne Anti-Vibrationテクノロジーはキャビンノイズを最大84%低減し、3 kHz~4 kHzの領域でエンジニアリングポリアミドが従来の発泡体よりも優れていることを証明しました。ヒュンダイのRoad-Noise Active Noise Controlは、リアルタイムの位相反転によって低周波の外乱を半減させ、自動車メーカーがより軽量なファブリックと電子的な逆波をミックスして洗練された乗り心地を実現します。アジア太平洋地域の工場がバッテリーエレクトリックの生産を加速し、高周波のNVHプロファイルに合わせた複合マットや音響メタマテリアルの必要性が高まるにつれ、その緊急性は高まっています。その結果、自動車用NVH材料市場は、新しいEVプラットフォームで最も早い契約獲得を記録しています。

ポリマーおよび複合NVHメディアへの軽量化戦略

車両から1キログラムを削減するごとに、OEMはフリートCO₂規制を満たすことができるため、サプライヤーは音響と構造的役割を多層ラミネートに融合しています。マテリアル・サイエンシズ・コーポレーションのMSCスマートスチールは、同等のダンピングを維持しながらパネル質量を35%削減し、車内騒音によるペナルティを受けることなく燃料消費を低減します。ティッセンクルップのボンダル複合材は、最大20dBのインバーターノイズ低減を達成し、電磁遮蔽を追加することで、ハイブリッド積層板のシステム上の利点を示しています。豊田合成のセルロース強化ポリプロピレンのようなバイオインフューズされた代替材料は、バンパービーム試験で衝撃に耐えながら環境クレジットをもたらします。これらの開発は、軽量化と防音目標がどのように収束し、プレミアムセグメントとマスセグメントのポリマーリッチソリューションの需要が高まるかを示しています。

音響ブランディングを要求するプレミアムカーと高級車の普及

サウンドデザインは、今やブランドのアイデンティティを支えるものとなっています。BMWは作曲家ハンス・ジマーを起用し、高周波モーターノイズをマスキングしながらブランドの個性を伝えるEV専用のドライブトーンを制作しています。ミュンヘン工科大学の学術研究では、「しっかりとした」ドアクローズ音が知覚品質と購買意欲を高めることが確認されています。高級感がコンパクトクラスに浸透するにつれ、サプライヤーは鈍い吸収ではなく、微調整が可能なインピーダンス特性を持つ素材を提供する必要があります。Miniの次期EVシリーズにおける4モードのサウンドワールドは、アコースティックブランディングがトップレンジのセダンにとどまらず、ライフスタイルモデルにも広がっていることを強調しています。したがって、自動車用NVH材料市場は、サウンドスケープが差別化要因になるにつれて、1台あたりの含有量を増やすことで利益を得ることができます。

石油ゴムとPUフォームの原料価格の変動

合成ゴム価格は、原油由来のブタジエンの供給によって変動します。アジアのスポット価格は2024年に1トン当たり3,000米ドルを超え、コンチネンタルとグッドイヤーがタイヤ価格を引き上げ、NVHサプライヤーはコストを転嫁するかマージンを失うことを余儀なくされました。低予算セグメントでは価格上昇を吸収できないため、一部の自動車メーカーはプレミアムアコースティックパックを縮小したり、発売を遅らせたりしています。2024年にFordの工場が操業停止に追い込まれたレアアース磁石の不足のような供給の混乱は、グローバルな供給チェーンの脆弱性を明らかにしています。このように、自動車用NVH材料市場は、ヘッジと現地調達戦略が成熟するまでの間、短期的なコスト圧力に直面します。

リサイクル発泡体の火災安全性に関するハードル

米国のFMVSS 302では、燃焼速度の上限が毎分102mmとなっており、多くの再生PUフォームは、現在健康上の監視下にあるハロゲン系難燃剤を配合しない限り不合格となります[2]。ヨーロッパでは並行規格が制定され、電気駆動部品のUL 94 V-0規格はより厳しいハードルとなっています。規制による摩擦は、持続可能な音響パッドの商業展開を遅らせます。科学的な研究グループでは、再生材を30%使用してもV-0をクリアできる触媒システムが報告されていますが、大量生産の経済性はまだ証明されていません。より安全な添加剤が広く採用されるまで、持続可能性の向上は火災安全性の義務付けと競合し、セグメントの拡大を抑制します。

セグメント分析

材料の種類別: バイオ技術革新が持続可能性の移行を促進

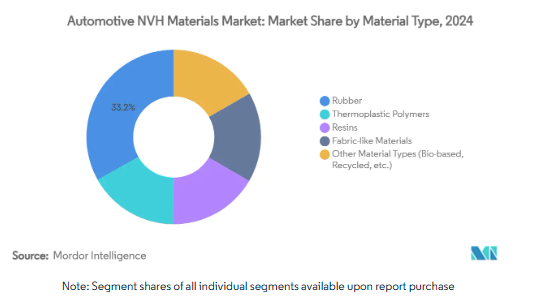

2024年の自動車用NVH材料市場において、ゴムはその総合的な防振性能と成熟した供給基盤により、33.19%のトップシェアを占めています。しかし、バイオベースおよびリサイクルポリマーは、法規制とOEMの炭素目標によって材料の代替が加速する中、年平均成長率6.88%を記録しました。バイオベースポリマーやリサイクルポリマーのような他の種類のポリマー材料の自動車用NVH材料の市場規模は、大量生産車プログラムが低フットプリントの内装に取り組むようになれば、急増すると予測されています。ハンツマンのACOUSTIFLEX HR BIOフォームは、従来のPUフォームに匹敵する弾力性を持ちながら、9%以上のバイオ成分を含有しており、グリーンケミストリーと乗り心地の洗練性の同等性を示しています。ランクセス(LANXESS)は、80%以上の再生可能原料を使用したTepexコンポジットで、このシフトを補完しています。

布状の不織布シートは、軽量化とリサイクル性の目標に沿って成長しています。ミリケンの50%軽量化された織物ライナーは、吸収性でライバルを上回り、寿命が尽きればポリマーの流れに再び乗ることができます。ScienceDirectで研究されている菌糸体培養吸収体は、1 kHzの機内周波数を効果的に減衰させ、自然に生分解します。将来的には、ゴムの表皮と天然繊維のコアを融合させた複合ラミネートが、ティア1サプライヤーにとってコストプラス持続可能性という新たな価値を生み出す可能性があります。こうした技術が拡大するにつれ、自動車用NVH材料市場は、石油を多用するメニューからハイブリッドや再生可能な配合へと軸足を移していくでしょう。周期的な空隙で設計された音響メタマテリアルは、質量を伴わずに2.0~2.3dBの低周波ドローンを打ち消します。このような多機能アプローチは、吸収、減衰、断熱の間の歴史的な境界線をぼやかすものです。

自動車の種類別: 乗用車が市場の進化を牽引

2024年の自動車用NVH材料市場は乗用車が65.24%のシェアを占め、2030年までの年平均成長率(CAGR)は7.69%と最も高くなっています。この急増は、コンパクトクロスオーバーがステッカー価格を正当化するために豪華な音響パッケージを採用したため、台数よりもむしろ台あたりの含有量が増加したことを反映しています。軽商用車は小荷物輸送の電動化から恩恵を受けます: Autoneumの新しい商用車部門は、路面からの轟音を増幅する静音e-van用に調整されたフロアシステムを開発しています。

大型トラックは、長距離ドライバーの疲労・安全ガイドラインに対応するため、厚めのダッシュマットを採用。二輪車や超小型モビリティのカテゴリーでは、都市部での騒音規制が厳しくなるにつれて、スリムな制振ストリップが採用され始めています。その結果、自動車用NVH材料市場はより幅広い用途を記録し、サプライヤーは大きく異なるデューティサイクルに合わせて音響特性、耐久性、コスト特性を調整する必要があります。乗用車の成長により、プレミアム感のある音響特性はもはや最高級セダンに限定されるものではなく、メインストリームのショールームにも広がっていることが確認されました。

推進力の種類別: 電動化によりNVH要件が変化

内燃エンジンプラットフォームは、2024年においても、その設置台数により売上の69.18%を占めています。しかし、ハイブリッド電気自動車はCAGR 6.91%で拡大し、新しい材料レシピに拍車をかける独自の二周波課題を提示します。バッテリー電気自動車のNVH材料の市場シェアは、純粋なEVラインが増加するにつれて上昇しています。

燃料電池電気自動車のプロトタイプでは水素ポンプの脈動ノイズが発生するため、広帯域減衰を持つ低質量ダイヤフラムのニッチ市場が形成されています。アクティブ・ノイズ・キャンセレーションは軽量フォームを補完します: ヒュンダイのRANCは、制御アルゴリズムによって室内騒音を50%カットしながらフロア部分を薄くできることを証明しています。そのため、電子部品メーカーは、従来のICEの注文に応える一方で、研究開発の軸足を電化に特化したソリューションに移し、スマートコンポジットやエレクトロニックハイブリッドに対応できる自動車用NVH材料の市場規模を拡大する必要があります。

用途別: 絶縁技術が成長軌道をリード

吸音パッドは2024年の売上高の35.19%を占めました。一方、断熱製品は、バッテリー電気プラットフォームにおける熱管理需要により、CAGR最速の7.05%を記録。バッテリーパックがキャビンの熱負荷を高めるため、サプライヤーはエアロゲル粒子と不織布繊維を組み合わせ、音響パワーを40%、空調エネルギー消費量を30%削減します。減衰層はアスファルトシートからBASFの低VOC LASDスプレーに移行し、周波数範囲を維持しながら重量と設置時間を削減します。断熱システムの自動車用NVH材料の市場規模は、OEMが専用の電動スケートボードを発売するたびに増加すると予測されています。

地域分析

アジア太平洋地域は、2024年に自動車用NVH材料市場の47.19%を占め、中国、日本、韓国を中心にCAGR 6.76%で成長すると予測されます。Autoneumによる江蘇Huanyuの過半数買収は、中国のOEMが設計から生産までのサイクルを短縮することを求める中、現地での供給体制を強化。日本のコングロマリットはEV部品を中心に再編成を行い、バッテリー関連の音響プロファイルを把握するNVHスペシャリストのためのホワイトスペースを確保。東レのような韓国の素材グループが吸音炭素繊維シートの生産能力を増強し、専門化が進むことを示唆。タイとインドネシアの新しい組立ハブは、関税のかからないASEANへのアクセスを求める日本や中国のティア1を惹きつけています。

ヨーロッパは、NVH材料の仕様に直接影響する包括的な騒音排出基準を定めたEU規則540/2014により、厳しい規制の枠組みと高級車製造の集中により、市場での大きな存在感を維持しています [3]欧州委員会、「自動車の騒音排出規制」、ec.europa.eu. ドイツのOEMは、BMWのHypersonXプロジェクトが示すように、サプライヤーを音響ブランディングに向かわせます。FMVSSに相当する防火基準が普及を遅らせているものの、規制は再生ポリマーの採用をさらに促進。フロイデンベルグが4,200万ユーロを投じて建設したパンジャブ工場は、現地生産で世界的な需要に応えるという欧州勢の戦略を裏付けるものです。

北米では、厳しい火災安全基準FMVSS 302と特殊ゴムの不安定な供給基盤のバランスがとれています。フォードの磁石不足のエピソードは、地域の回復力の緊急性を浮き彫りにしました。アウレリウス・プライベート・エクイティによる帝人オートモーティブ・テクノロジーズの買収(10億米ドル)は、陸上での複合材製造能力を拡大し、EV用音響部品の成長に向けた位置づけ。南米と中東・アフリカは、現地調達の義務付けが進む中、初期段階から事業機会を提供していますが、景気の変動やインフラ格差により、当面の事業量は抑制されます。

競争環境

自動車用NVH材料市場は適度に断片化されており、Autoneum、3M、BASFなどのトップサプライヤーは、独自の化学物質、グローバルな金型、OEMとの提携を活用してその地位を維持する一方、スマート材料で機敏に参入してくる企業との競争に直面しています。BASFの低密度LASDスプレーは、重量と労力を削減。CO₂排出量を90%削減するダウのバイオベースのNORDEL REN EPDMに見られるように、持続可能性は重要です。フロイデンベルグがNVHソリューションのためにインドに新設した工場や、再生熱可塑性プラスチックに注力する中国企業など、地域的な拡大が価格競争を激化させています。市場は音響科学、重量管理、持続可能性を中心に展開され、自動車メーカーがサプライヤー・パネルを合理化するにつれて、統合がスケールメリットを提供します。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 厳しい車内騒音規制と快適性への期待の高まり

- 4.2.2 高周波NVHギャップを露呈するEVとハイブリッドの活況

- 4.2.3 ポリマーと複合NVHメディアを軸とした軽量化戦略

- 4.2.4 音響ブランディングを求めるプレミアム・高級車の普及

- 4.2.5 乗用車における自動車用NVH材料の用途拡大

- 4.3 市場の阻害要因

- 4.3.1 代替技術による脅威

- 4.3.2 石油ゴムとPUフォームの原料価格変動

- 4.3.3 リサイクル発泡体の火災安全性のハードル

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料種類別

- 5.1.1 ゴム

- 5.1.2 熱可塑性ポリマー

- 5.1.3 樹脂

- 5.1.4 繊維状材料

- 5.1.5 種類別(バイオベース、リサイクルなど)

- 5.2 推進タイプ別

- 5.2.1 内燃機関(ICE)自動車

- 5.2.2 ハイブリッド電気自動車(HEV/PHEV)

- 5.2.3 バッテリー電気自動車(BEV)

- 5.2.4 燃料電池電気自動車(FCEV)

- 5.3 自動車の種類別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.3.4 二輪車と超小型モビリティ

- 5.4 用途別

- 5.4.1 吸収

- 5.4.2 ダンピング

- 5.4.3 断熱

- 5.4.4 防音

- 5.4.5 その他の用途(鳴き防止、ガタツキ防止など)

- 5.5 地理

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 3M

-

- 6.4.2 Autoneum

-

- 6.4.3 BASF

-

- 6.4.4 Dow

-

- 6.4.5 DuPont

-

- 6.4.6 ElringKlinger AG

-

- 6.4.7 FoamPartner (Recticel)

-

- 6.4.8 Freudenberg SE

-

- 6.4.9 Henkel AG and Co. KGaA

-

- 6.4.10 Huntsman Corporation

-

- 6.4.11 Saint Gobain

-

- 6.4.12 Sumitomo Riko Company Limited

-

- 6.4.13 Tenneco Inc.

-

- 6.4.14 Wolverine Advanced Materials

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

自動車用NVH材料の現在の市場規模は?

2025年の市場規模は139.1億米ドルで、2030年には186.9億米ドルに達すると予測されています。

電気自動車はNVH材料の需要にどのような影響を与えていますか?

EVプラットフォームは、これまでエンジンによって覆い隠されていた高周波ノイズを暴露するため、新しい音響プロファイルに対応する軽量複合材やアクティブノイズ技術の需要を促進しています。

自動車用NVH材料の最大消費地域はどこですか?

2024年の市場シェアは47.19%でアジア太平洋地域がリードしており、CAGRも6.76%と最速です。

材料の選択において規制はどのような役割を果たしますか?

EU規則540/2014やアメリカFMVSS 302のような規格は、騒音や燃焼性に関して厳しい制限を定めており、高性能で適合性の高い材料をOEMプログラムに必須としています。

*** 本調査レポートに関するお問い合わせ ***