バイオベースポリマー市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

バイオベースポリマーレポートは、製品タイプ(生分解性デンプンブレンド、バイオポリエチレン(Bio-PE)、バイオポリエチレンテレフタレート(Bio-PET)など)、エンドユーザー産業(農業、医療・ヘルスケア、包装、自動車・輸送、繊維など)、および地域(アジア太平洋、北米、欧州、その他地域)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

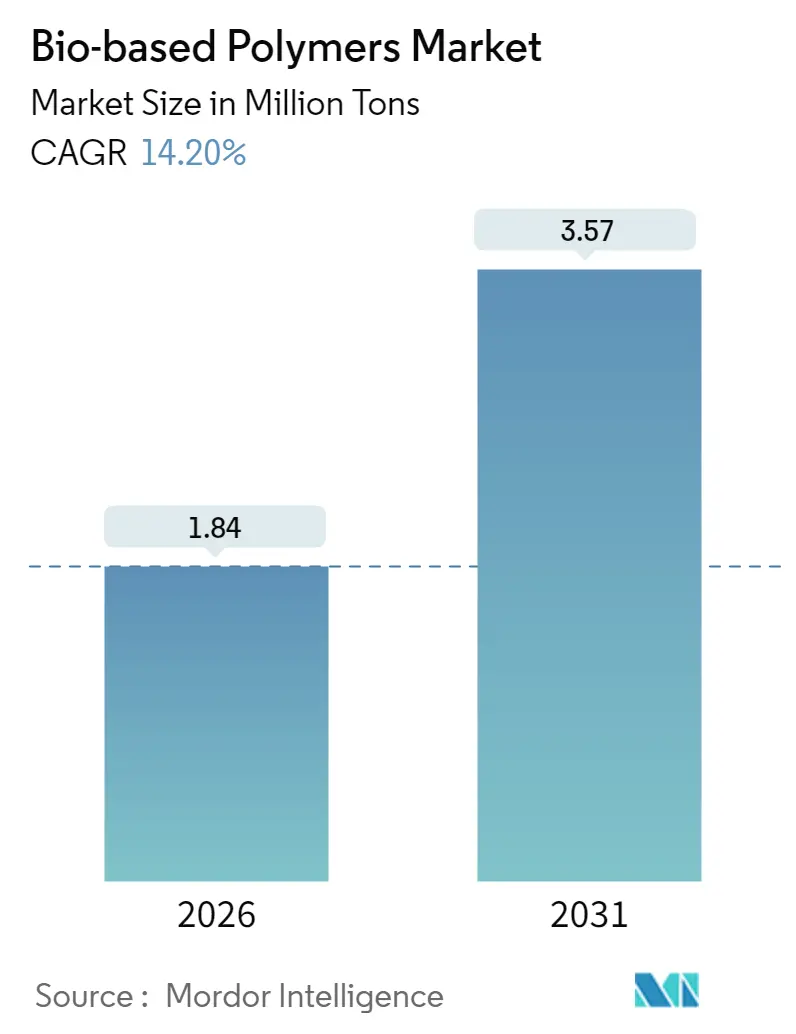

Mordor Intelligenceの分析によると、バイオベースポリマー市場は、2026年から2031年にかけて年平均成長率(CAGR)14.2%で著しい成長を遂げると予測されています。この急成長は、使い捨てプラスチックの規制強化、バイオ精製技術の成熟、マスバランス認証の普及など、複数の要因によって推進されています。

市場概要

市場規模は、2025年の161万トンから2026年には184万トンに拡大し、2031年には357万トンに達すると見込まれています。地域別ではアジア太平洋地域が最も急速に成長し、最大の市場シェアを占めています。市場の集中度は中程度です。

主要なレポートの要点

* 製品タイプ別: ポリブチレンサクシネート(PBS)とポリブチレンアジペートテレフタレート(PBAT)が2025年にバイオベースポリマー市場の44.12%を占めました。ポリ乳酸(PLA)は2031年までに18.22%のCAGRで拡大すると予測されています。

* 最終用途産業別: 包装分野が2025年に50.74%の収益シェアを占め、2031年までに17.39%のCAGRで成長すると見込まれています。

* 地理別: アジア太平洋地域が2025年に市場規模の44.02%を占め、2031年までに16.63%という最高の地域CAGRを記録するでしょう。

市場のトレンドと洞察(成長要因)

バイオベースポリマー市場の成長を牽引する主な要因は以下の通りです。

1. 使い捨てプラスチックに対する規制強化(CAGRへの影響:+3.2%):

オーストラリアは2024年にプラスチック禁止措置を拡大し、重量級の買い物袋やポリスチレン製食品容器を禁止しました。欧州連合は拡大生産者責任(EPR)を施行し、製品のライフサイクルコストを包装価格に反映させることで、バイオベースポリマーとのコスト差を縮めています。カナダも2024年後半に連邦プラスチック禁止措置を導入し、北米における再生可能包装材市場を形成しています。中国も廃プラスチック輸入禁止後、国内規制を強化しており、これらの規制は需要を急速にシフトさせています。

2. 持続可能な素材に対する消費者の需要増加(CAGRへの影響:+2.8%):

世界的な調査では、消費者の73%が購入決定において持続可能性を重視し、認証済みの再生可能素材に対して15~20%多く支払う意向があることが示されています。これにより、ブランドオーナーはマスバランス認証を受けた原料を優先する調達規則を導入し、食品サービスチェーンは堆肥化可能なフィルムに切り替えるなど、バイオベース素材の採用が進んでいます。

3. 企業のネットゼロ目標と再生可能炭素調達の誓約(CAGRへの影響:+1.9%):

主要な消費財企業は、科学的根拠に基づく目標に包装ポートフォリオを連携させ、再生可能炭素に固定量を割り当てています。複数年にわたるオフテイク契約は、新規プラントへのプロジェクトファイナンスを促進し、炭素会計フレームワーク(Science Based Targets initiativeなど)は、認証されたバイオベース含有量をScope 3排出量削減の有効な手段として受け入れています。これにより、バイオベースポリマー市場の長期的な見通しが強化されています。

4. CO₂および農業廃棄物ベースのバイオ精製所の規模拡大(CAGRへの影響:+1.2%):

ブラスケムのバガスベースのエチレン生産ラインは、2025年までに年間20万トンの生産能力を目指しており、残渣からポリマーを製造する経済性を実証しています。タイ、インド、ブラジルなどでは、統合された砂糖やデンプン複合施設が低コストの原料を供給しています。また、排ガス中のCO₂をポリオールに変換するパイロットプラントも登場しており、廃棄物ベースのルートは「食料か燃料か」という議論を回避しつつ、炭素クレジットを獲得できるため、石油化学製品に対する競争力を高めています。

5. マスバランス認証されたドロップイン樹脂の採用(CAGRへの影響:+0.8%):

マスバランス認証により、既存の設備で加工可能なドロップイン樹脂の市場流入が容易になっています。これにより、生産者はグローバルブランドとの長期的なオフテイク契約を確保し、新規生産能力への投資を促進しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 石油由来プラスチックと比較した高コスト(CAGRへの影響:-1.5%):

バイオベースポリマーは、小規模なプラントが規模の経済性を欠くため、石油由来の代替品と比較して20~50%高い価格で販売されています。生産コストは既存の化学ハブと設備を共有することで緩和されますが、設備投資の集中が価格平価化を遅らせています。

2. 堆肥化およびリサイクルインフラの限定性(CAGRへの影響:-1.1%):

米国では産業用堆肥化施設が5,000箇所未満と少なく、堆肥化可能な包装材の全国的な普及には不十分です。欧州では状況は良いものの、自治体ごとの回収規則のばらつきが消費者を混乱させています。生分解性製品が機械的リサイクルストリームに混入すると樹脂品質を低下させるため、リサイクル業者は混合廃棄物システムに反対しています。インフラの不足は、消費者の需要があるにもかかわらず成長を鈍化させる要因となっています。

3. バイオ燃料義務化による原料価格の変動(CAGRへの影響:-0.8%):

バイオ燃料の義務化政策がある地域では、原料となる農産物の価格が変動しやすく、バイオベースポリマーの生産コストに影響を与える可能性があります。

セグメント分析

* 製品タイプ別:

ポリブチレンサクシネート(PBS)とポリブチレンアジペートテレフタレート(PBAT)が2025年に市場シェアの44.12%を占め、マルチフィルムやフレキシブルパウチなどの用途で採用が進んでいます。これらの樹脂は堆肥化性とヒートシール強度を兼ね備えています。一方、ポリ乳酸(PLA)は2031年までに18.22%のCAGRで最も高い成長を遂げると予測されており、耐熱性の向上により電子機器ハウジングや自動車内装材、医療用インプラントなどへの応用が拡大しています。

* 最終用途産業別:

包装分野が2025年に50.74%の市場シェアを占め、2031年までに17.39%のCAGRで成長すると予測されています。使い捨てプラスチックの禁止により、食品サービス事業者やEコマースブランドは、生分解性・堆肥化可能な包装材への移行を加速させています。医療・ヘルスケア分野では、インプラント可能なデバイスが生体吸収性ポリマーに移行し、二次手術が不要になるなどの利点があります。自動車分野では、ライフサイクルアセスメントスコア向上のため、再生可能な繊維やトリム材の採用が進んでいます。農業分野では、土壌に鋤き込めるマルチフィルムが使用され、回収コスト削減と有機物含有量の増加に貢献しています。

地理分析

* アジア太平洋地域:

2025年にバイオベースポリマー市場規模の44.02%を占め、2031年までに16.63%のCAGRで最も急速に成長しています。中国は税制優遇措置やグリーンローン、統合されたコーン・ツー・ポリマー複合施設を通じて地域をリードしています。タイはバイオ化学投資に対して8年間の税制優遇措置を提供し、インドは余剰のバガスを活用して国内需要を満たしつつ、多国籍企業にクレジットを輸出しています。

* 欧州:

使い捨てプラスチック指令や義務的な拡大生産者責任(EPR)など、成熟した政策ミックスによって需要を支えています。ドイツやフランスでは、回収費用が化石プラスチックを相対的に高価にし、認証された堆肥化可能な製品への転換を促しています。3,500以上の産業用堆肥化施設が真の循環性を可能にしています。

* 北米:

カリフォルニア州のSB 54法案(2032年までに使い捨てプラスチック包装を65%削減)やカナダの連邦禁止措置など、州レベルの法律が採用を加速させています。企業バイヤーはサプライヤー契約に再生可能炭素の割り当てを正式に組み込み、予測可能な需要を生み出しています。

* その他の地域:

ラテンアメリカの砂糖経済圏や一部のアフリカ諸国でも、農業残渣が豊富な地域で政策テンプレートが複製され、採用が加速しています。

競争環境

バイオベースポリマー市場は、原料や用途によって生産技術が異なるため、中程度の断片化が見られます。BASFのような統合された石油化学大手は、ISCC PLUS認証を取得した樹脂を既存の物流網を通じてグローバルに供給しています。ポリマー生産者とブランドオーナー間の協業が活発化し、最終用途のツールに適合するグレードを共同開発しています。触媒工学や発酵収率に関する特許出願が増加しており、イノベーション競争が激化していることを示しています。競争上の差別化は、検証可能な炭素会計に傾いており、後発企業は認証取得に奔走しています。

主要な市場プレイヤー

* BASF

* Braskem

* Corbion

* NatureWorks LLC

* Novamont S.p.A.

最近の業界動向

* 2025年6月: Ukhi India Pvt. Ltd.が、麻、亜麻、藁の廃棄物から作られた家庭用堆肥化可能なバイオポリマー「EcoGran」を発表しました。

* 2024年12月: Emirates Biotechが、UAEに世界最大のPLAプラントを建設するため、Sulzerの技術を選定し、2028年初頭の稼働を予定しています。

この市場は、環境規制の強化と持続可能性への意識の高まりを背景に、今後も堅調な成長が期待されます。

このレポートは、バイオベースポリマー市場に関する詳細な分析を提供しています。バイオベースポリマーは、トウモロコシ、サトウキビ、植物油、大豆、セルロースといった植物由来の次世代ポリマーであり、化石燃料の使用削減に貢献します。初期の例としてはセルロースやデンプンがあり、繊維、包装、建設など幅広い用途で利用されてきました。本レポートでは、製品タイプ、最終用途産業、および地域(アジア太平洋、北米、欧州、その他地域)別に市場をセグメント化し、主要13カ国における市場規模と予測を数量(トン)ベースで提供しています。

市場は堅調な成長が見込まれており、2026年には184万トンに達すると予測されています。2026年から2031年にかけては、年間平均成長率(CAGR)14.2%で数量ベースの成長が予測されています。地域別では、アジア太平洋地域が世界の総量の44.02%を占め、最も速い16.63%のCAGRで成長すると見込まれています。製品タイプ別では、ポリ乳酸(PLA)が最も高い18.22%のCAGRを記録し、急速に拡大しています。最終用途産業別では、包装分野が市場の50.74%を占める最大のアプリケーションであり、17.39%のCAGRで成長しています。これは、使い捨てプラスチックに対する規制強化と消費者の持続可能な素材への需要増加が主な要因です。

市場の成長を牽引する主な要因としては、使い捨てプラスチックに対する規制主導の禁止措置、持続可能な素材に対する消費者の需要の高まり、企業のネットゼロ目標や再生可能炭素調達へのコミットメントが挙げられます。また、マスバランス認証を受けたドロップイン樹脂の採用拡大や、CO₂および農業廃棄物ベースのバイオリファイナリーの規模拡大も市場を後押ししています。

一方で、市場の拡大を阻害する要因も存在します。主な課題は、石油由来プラスチックと比較してコストが高いこと、堆肥化およびリサイクルインフラが限られていること、そしてバイオ燃料義務化による原料価格の変動性です。これらの障壁が、バイオベースプラスチックの普及を制限しています。

レポートでは、製品タイプとして生分解性デンプンブレンド、バイオポリエチレン(Bio-PE)、バイオポリエチレンテレフタレート(Bio-PET)、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、その他(PBS、PBATなど)を詳細に分析しています。最終用途産業は農業、医療・ヘルスケア、包装、自動車・輸送、繊維、その他に分類されています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、およびその他地域(南米、中東・アフリカ)にわたる市場動向が網羅されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、BASF、Braskem、NatureWorks LLC、三菱ケミカルグループ株式会社など、主要20社の企業プロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制による使い捨てプラスチックの禁止

- 4.2.2 持続可能な素材に対する消費者の需要の高まり

- 4.2.3 企業のネットゼロおよび再生可能炭素調達の誓約

- 4.2.4 マスバランス認証ドロップイン樹脂の採用

- 4.2.5 CO₂および農業廃棄物ベースのバイオ精製所の規模拡大

- 4.3 市場の阻害要因

- 4.3.1 石油由来プラスチックと比較して高コスト

- 4.3.2 限られた堆肥化およびリサイクルインフラ

- 4.3.3 バイオ燃料義務化による原料価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 生分解性デンプンブレンド

- 5.1.2 バイオポリエチレン(Bio-PE)

- 5.1.3 バイオポリエチレンテレフタレート(Bio-PET)

- 5.1.4 ポリ乳酸(PLA)

- 5.1.5 ポリヒドロキシアルカノエート(PHA)

- 5.1.6 その他の製品タイプ(ポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)など)

- 5.2 エンドユーザー産業別

- 5.2.1 農業

- 5.2.2 医療・ヘルスケア

- 5.2.3 包装

- 5.2.4 自動車・輸送

- 5.2.5 繊維

- 5.2.6 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Biome Bioplastics

- 6.4.3 BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- 6.4.4 Braskem

- 6.4.5 Cardia Bioplastics

- 6.4.6 CJ CHEIL JEDANG CORP.

- 6.4.7 Corbion

- 6.4.8 Covestro AG

- 6.4.9 Danimer Scientific

- 6.4.10 Eastman Chemical Company

- 6.4.11 Emirates Biotech

- 6.4.12 FKuR

- 6.4.13 Futerro

- 6.4.14 Mitsubishi Chemical Group Corporation

- 6.4.15 NatureWorks LLC

- 6.4.16 Novamont S.p.A.

- 6.4.17 Rodenburg Biopolymers

- 6.4.18 Sulzer Ltd.

- 6.4.19 Ukhi India Pvt. Ltd.

- 6.4.20 Yield10 Bioscience, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオベースポリマーは、持続可能な社会の実現に向けた重要な素材として、近年その注目度を急速に高めております。地球環境問題への意識の高まりや、化石資源への依存からの脱却を目指す動きの中で、その役割はますます大きくなると考えられます。

1. 定義

バイオベースポリマーとは、植物や微生物などの再生可能なバイオマス資源を原料として製造される高分子材料の総称です。従来のプラスチックが石油や天然ガスといった化石資源を原料としているのに対し、バイオベースポリマーは、その原料を再生可能な資源に求めることで、地球温暖化の原因となる温室効果ガスの排出量削減や、化石資源の枯渇問題への対応に貢献することが期待されております。ただし、バイオベースポリマーであることと、生分解性であることは必ずしも同義ではありません。生分解性とは、微生物の働きによって最終的に水と二酸化炭素に分解される性質を指しますが、バイオベースポリマーの中には、化石資源由来のポリマーと同様に高い耐久性を持つものも多く存在します。重要なのは、原料が再生可能であるという点にあります。

2. 種類

バイオベースポリマーには、その原料や製造方法によって多岐にわたる種類がございます。大きく分けて、以下の二つのカテゴリーに分類できます。

一つ目は、天然に存在する高分子をそのまま、あるいは最小限の加工で利用するタイプです。代表的なものとしては、植物の主成分であるセルロース(紙、繊維)、デンプン、甲殻類の殻から得られるキチン、そしてタンパク質(ゼラチンなど)が挙げられます。これらは古くから人類に利用されてきた素材であり、その多くは生分解性を有しております。

二つ目は、バイオマス資源から得られるモノマー(単量体)を化学的または生物学的に合成し、それを重合させて製造するタイプです。このカテゴリーには、従来の化石資源由来ポリマーの代替として開発されたものが多く含まれます。具体例としては、トウモロコシやサトウキビ由来の乳酸を原料とするポリ乳酸(PLA)がございます。PLAは生分解性を持ち、食品容器や包装材、繊維などに利用されております。また、微生物が体内に蓄積するポリエステルであるポリヒドロキシアルカノエート(PHA)も注目されており、生分解性プラスチックとして幅広い用途での応用が期待されております。

さらに、バイオマス由来のモノマーを部分的に使用して、既存のポリマーを製造するケースもございます。例えば、サトウキビ由来のエタノールからエチレンを製造し、これを用いてバイオポリエチレン(バイオPE)が生産されております。バイオPEは、化石資源由来のPEと全く同じ化学構造を持つため、既存のPE製品と遜色ない性能を持ち、リサイクルシステムもそのまま利用できるという利点がございます。同様に、バイオマス由来のモノエチレングリコール(MEG)を用いたバイオPET(ポリエチレンテレフタレート)や、ひまし油などを原料とするバイオポリアミド(バイオPA)、バイオマス由来のコハク酸を用いたポリブチレンサクシネート(PBS)なども開発・実用化が進んでおります。これらのバイオベースポリマーは、化石資源由来のポリマーと同等の性能を持つことで、幅広い分野での代替を可能にしております。

3. 用途

バイオベースポリマーは、その多様な特性を活かし、非常に幅広い分野で利用されております。

最も普及が進んでいる分野の一つが、包装材料です。食品容器、飲料ボトル、レジ袋、各種フィルムなどにPLA、PHA、バイオPE、バイオPETなどが使用され、使い捨て用途での環境負荷低減に貢献しております。

自動車部品においても、軽量化や環境負荷低減の観点から採用が進んでおります。内装材、フロアマット、エンジンカバーなどにバイオPAやバイオPET、PBSなどが利用され、自動車のライフサイクル全体でのCO2排出量削減に寄与しております。

繊維製品も重要な用途の一つです。PLA繊維は衣料品やカーペットに、バイオPET繊維はスポーツウェアやユニフォームなどに採用されております。

家電製品では、ハウジングや内部部品にバイオポリカーボネート(バイオPC)やバイオABS樹脂などが使用され、環境配慮型製品としての付加価値を高めております。

医療・衛生用品分野では、生体適合性や生分解性が求められる手術用縫合糸、インプラント、薬剤徐放性キャリア、おむつなどにPLAやPHAが活用されております。

農業資材としては、生分解性マルチフィルムや育苗ポットなどに生分解性バイオポリマーが利用され、使用後の回収・廃棄の手間を省き、土壌汚染のリスクを低減する効果が期待されております。

その他、建材、文具、玩具、化粧品容器など、私たちの日常生活のあらゆる場面でバイオベースポリマーの利用が拡大しております。

4. 関連技術

バイオベースポリマーの普及を支えるためには、多岐にわたる技術開発が不可欠でございます。

まず、原料調達と前処理技術が挙げられます。食料と競合しない非食料系バイオマス(稲わら、木材チップ、藻類など)の効率的な利用技術や、それらを糖化・分解してモノマーの原料とするための前処理技術の開発が進められております。

次に、モノマー生産技術です。バイオマスから目的のモノマーを高効率かつ低コストで生産するための微生物発酵技術、酵素反応技術、そして化学合成技術の改良が重要でございます。

重合技術においては、新規触媒の開発や、より環境負荷の低い重合プロセスの確立が進められております。

また、バイオベースポリマーの性能向上と改質技術も不可欠です。耐熱性、強度、耐久性、加工性といった物性を向上させるためのアロイ化、複合化、添加剤の配合、分子構造の制御などの技術開発が進められております。

さらに、リサイクル技術も重要な関連技術です。マテリアルリサイクル、ケミカルリサイクル、そして生分解性ポリマーにおいてはコンポスト化(堆肥化)技術の確立とインフラ整備が求められております。製品のライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)も、関連技術として重要視されております。

5. 市場背景

バイオベースポリマー市場の拡大は、複数の要因によって強力に推進されております。

最も大きな要因は、世界的な環境意識の高まり(海洋プラスチック汚染問題、地球温暖化、化石資源枯渇懸念)です。これに伴い、各国・地域で法規制の強化(使い捨てプラスチック製品の使用制限、リサイクル義務化など)が進んでおります。

企業側も、CSR(企業の社会的責任)の一環として、サプライチェーン全体での環境負荷低減や持続可能性への貢献を重視し、バイオベースポリマーの採用を積極的に進めております。また、消費者の意識変化も市場を後押ししております。

一方で、市場拡大にはいくつかの課題も存在します。一つはコスト競争力です。現状では、多くのバイオベースポリマーは、化石資源由来のポリマーと比較して高価であるため、価格が普及の障壁となることがあります。次に、特定の用途における性能面(耐熱性、耐久性、加工性など)の課題、供給安定性、そして使用後のリサイクル・廃棄インフラの整備(特に生分解性ポリマーのコンポスト化施設)が挙げられます。

6. 将来展望

バイオベースポリマーは、持続可能な社会の実現に向けたキーマテリアルとして、今後もその重要性を増していくことでしょう。

将来に向けては、まず技術革新がさらに加速すると考えられます。非食料系バイオマスやCO2を直接原料とする技術など、より持続可能で豊富な原料源の利用が拡大するでしょう。また、高性能化、多機能化、そして低コスト化に向けた研究開発が活発化し、より幅広い用途での適用が可能になることが期待されます。さらに、サプライチェーン全体での連携強化や、政府による政策支援(研究開発助成、インフラ整備、規制緩和など)も、市場の成長を後押しする重要な要素となるでしょう。最終的には、消費者の理解と受容が深まることで、バイオベースポリマーは特殊なニッチ市場から、より一般的なマテリアルへとその地位を確立していくと考えられます。これらの取り組みが複合的に進むことで、バイオベースポリマーは、地球環境負荷の低減と経済成長の両立に大きく貢献する未来を切り開くことでしょう。