世界の自動車触媒市場2025-2030:白金、パラジウム、ロジウム、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

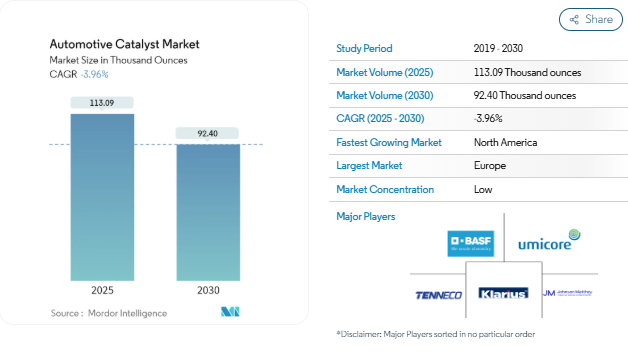

自動車用触媒の市場規模は2025年に113.09千オンスと推定され、2030年には92.40千オンスまで減少する見込み。

COVID-19の大流行により、製造施設や工場が閉鎖され、操業が制限されたため、市場に悪影響。サプライチェーンと輸送の混乱がさらに市場の障害となりました。しかし、業界は2021年に回復し、市場の需要が回復しました。

短期的には、世界中の政府によって実施された厳しい排ガス規制と自動車生産の増加が市場の成長を促進する主な要因です。

その反面、電気自動車の普及が市場の成長を妨げています。

しかし、発展途上国が排ガス規制を重視するようになったことは、自動車用触媒市場に将来の成長機会をもたらすと予想されます。

ヨーロッパは、同地域で厳しい排出ガス規制が採用されていることから、同市場を支配し、世界最大の市場シェアを占めると予想。

市場を支配する乗用車セグメント

- 内燃エンジンは、エンジン内での不完全燃焼により有毒な排気ガスを発生させます。

- COが人体に有毒であるという事実とは別に、都市部上空の淀んだ空気塊は汚染物質を長期間保持する可能性があります。太陽光がこれらの汚染物質と相互作用すると、HC、NOx、太陽光の化学反応によって地上レベルのオゾンが形成されます。

- 自動車触媒は、炭化水素、炭素酸化物、窒素酸化物などの有害ガスの排出を制御するために自動車の排気システムに使用されます。この触媒は、有害ガスを窒素や二酸化炭素などの毒性の低いガスに変換するのに役立ちます。

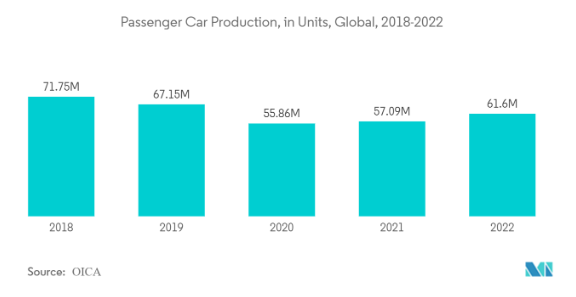

- 国際自動車工業会(OICA)によると、2022年に世界で生産された乗用車の総台数は6159万台で、2021年比で8%、2020年比で10%の増加を示しています。したがって、乗用車の生産台数の増加により、予測期間中に自動車用触媒の需要が増加すると予想されます。

- インドにおける自動車産業への投資と進歩の増加は、自動車用触媒市場の上向き需要を生み出すと予想されます。例えば、2022年4月にタタ・モーターズは、今後5年間で乗用車事業に30億8,000万米ドルを投資する計画を発表しました。これは同国の自動車用触媒市場に好影響を与えると予想されます。

- 英国では、インフレ率の上昇、サプライチェーン・マネジメントの問題、地政学的不安、COVIDが乗用車生産台数減少の主な要因。例えば、OICAによると、2022年の乗用車生産台数は7,75,014台で、2021年の乗用車生産台数8,59,575台に比べて10%の生産減。Brexitによる影響や米中間の緊張も、同国の自動車生産に大きな影響を与えています。これらの要因は、同国の自動車触媒市場に悪影響を及ぼすでしょう。

- 発展途上国の政府は、燃費効率のような新しい排ガス制御技術に莫大な資金を費やすことで、排ガス制御に関するイニシアチブを取っており、これが自動車触媒市場の成長を押し上げると予想されます。四元触媒は旧式の触媒よりも効率が良い

- 前述の要因は、予測期間中、自動車用触媒市場に大きな影響を与えると予想されます。

市場を支配するヨーロッパ

- ヨーロッパでは排ガス規制がますます厳しくなっているため、自動車用触媒市場はヨーロッパが独占すると予想されます。

- 公害を抑制するための厳しい政府規制により、自動車用触媒の需要が急増しています。

- OICAによると、乗用車部門では2022年の生産台数は全体的に減少。2021年比で1%の減少で、自動車触媒市場はまだ回復期を迎えていません。生産台数の大幅な減少は、管理団体が設定する環境基準の絶え間ない変更によるもの。これは、この地域の乗用車セグメントからの自動車触媒の減少に重要な役割を果たしました。スロブニア、ウズベキスタンなどの国々では乗用車の需要が大幅に減少している一方、オーストリア、ポルトガル、ベラルーシなどの国々では自動車生産台数が急増しており、この地域における自動車用触媒の需要が増加しています。

- さらにドイツでは、半導体の不足と原材料の供給制限によって自動車産業が阻害されています。同様に、新しい世界調和小型車試験方法(WLTP)の実施や、国際的な自動車需要を減少させたアメリカと中国の貿易摩擦、新たに販売される自動車の平均CO2排出量を1キロメートル当たり95グラムにすることを自動車メーカーに義務付けたEU-28の新しい排出ガス基準などの要因も、乗用車の生産に悪影響を及ぼしました。しかし、2022年には半導体不足から自動車生産は徐々に回復。例えばOICAによると、2022年にドイツで生産された乗用車は約34,80,357台で、2021年に比べて12%増加しました。したがって、乗用車セグメントの生産台数の増加は、自動車用触媒市場の需要増加をもたらすと予想されます。

- 半導体不足が続いているため、ヨーロッパ地域の小型商用車の生産は減少しています。例えば、OICAによると、2022年の小型商用車の生産台数は約21,48,379台で、2021年と比較して2%減少しています。これらの不足は、同国の自動車用触媒市場の需要成長を制限すると予想されます。

- ロシアの小型商用車生産台数は、オンラインショッピングの増加と都市化により、効率的な物流を必要とする新たな小売・電子商取引プラットフォームが国内に構築されたため、過去3年間で増加しました。これとは対照的に、ロシア・ウクライナ戦争は経済制裁、商品価格の高騰、サプライチェーンの中断をもたらし、同国の小型商用車生産に影響を与え、同国の自動車用触媒市場に影響を及ぼしています。例えば、OICAによると、2022年の小型商用車の生産台数は約83,813台で、2021年と比較して35%減少しています。

- フランスでは、半導体不足とサプライチェーン不足が続いており、同国の小型商用車生産に若干の影響。例えば、OICAによると、2022年の同国の小型商用車生産台数は、2021年の4,33,401台に対して14%減の3,72,707台。

- 上記の要因は、今後数年間、市場に大きな影響を与えると予想されます。

自動車用触媒産業の概要

自動車用触媒市場は、その性質上、部分的に断片化されています。この市場の主要プレーヤー(順不同)には、BASF SE、Tenneco Inc.、Johnson Matthey、Klarius Products Ltd.、Umicoreなどが含まれます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 自動車生産の増加

- 4.1.2 自動車の排ガスに関する厳しい規制

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 電気自動車の人気上昇

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターズファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 プラチナ

- 5.1.2 パラジウム

- 5.1.3 ロジウム

- 5.1.4 種類別

- 5.2 自動車の種類別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 BASF SE

-

- 6.4.2 CDTi Advanced Materials Inc.

-

- 6.4.3 CLARIANT

-

- 6.4.4 Cummins Inc.

-

- 6.4.5 DCL International Inc.

-

- 6.4.6 Ecocat India Pvt Ltd

-

- 6.4.7 Johnson Matthey

-

- 6.4.8 Klarius Products Ltd

-

- 6.4.9 N.E. CHEMCAT CORPORATION

-

- 6.4.10 Tenneco Inc.

-

- 6.4.11 Umicore

- *リストは網羅的ではありません

7. 市場機会と将来動向

8. 発展途上国の排出基準重視の高まり

9. その他の機会

自動車用触媒の産業区分

自動車用触媒は、炭化水素、炭素酸化物、窒素酸化物、その他の粒子状物質など、大気中への有害ガスの排出を抑制するために自動車の排気システムに使用されます。有害ガスを窒素や二酸化炭素のような毒性の低いガスに変換するのを助けます。市場は種類別、車種別、地域別に区分されます。種類別では、市場はプラチナ、パラジウム、ロジウム、その他の種類に区分されます。車種別では、乗用車、小型商用車、大型商用車に区分。主要地域15カ国の市場規模と予測を掲載。各セグメントの市場規模および予測は、上記すべてのセグメントについて数量(オンス)ベースで行っています。

自動車用触媒市場に関する調査FAQ

現在の自動車用触媒市場規模は?

2025年の自動車用触媒市場規模は113.09万オンスに達する見込みです。

自動車用触媒市場の主要プレーヤーは?

BASF SE、Tenneco Inc.、Johnson Matthey、Klarius Products Ltd.、Umicoreが自動車触媒市場で事業を展開している主要企業です。

自動車触媒市場で最も急成長している地域はどこですか?

北米が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

自動車用触媒市場で最大のシェアを持つ地域はどこですか?

2025年には、ヨーロッパが自動車用触媒市場で最大のシェアを占めます。

自動車触媒市場の対象年、2024年の市場規模は?

2024年の自動車用触媒市場規模は1億1,757万オンスと推定されます。本レポートでは、自動車触媒市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の自動車用触媒市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***