プロパノール市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プロパノール市場レポートは、製品タイプ(n-プロパノール、イソプロパノール、バイオベースプロパノール)、最終用途産業(医薬品、化学品、パーソナルケア・化粧品、印刷インク、塗料・コーティング、電子機器洗浄、接着剤・シーラント、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

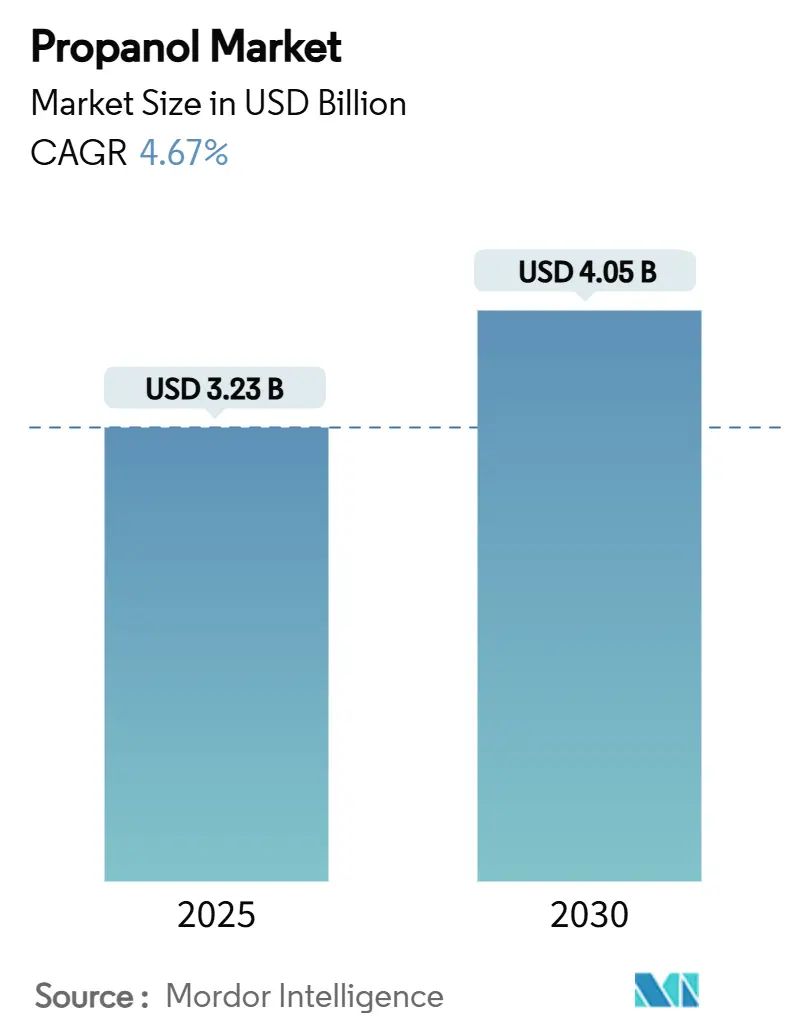

プロパノール市場は、2025年には32.3億米ドルと推定され、2030年までに40.5億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)4.67%で成長すると予測されています。この市場の緩やかな拡大は、半導体洗浄、持続可能な航空燃料(SAF)経路、および医薬品合成における採用の増加に起因しています。一方で、溶剤配合に対する規制圧力も市場の動向を形成しています。

市場の概要と主要な洞察

高純度イソプロパノール(IPA)は、5nm以下のチップ製造において不可欠な存在であり、アジアにおける新たなAPI(原薬)生産拠点や北米におけるアルコール・トゥ・ジェットプロジェクトが、プロパノール市場の安定した量産を支えています。原料価格の変動や揮発性有機化合物(VOC)規制の進化が市場の勢いを抑制するものの、連続オキソアルコール統合や精製技術への投資が生産者の利益維持に貢献しています。統合された石油化学企業はコスト優位性を保持し、バイオベースの新規参入企業はプロパノール市場内で成長のニッチを切り開いています。

主要なレポートのポイント

* 製品タイプ別: イソプロパノールが2024年に54.77%の収益シェアを占め、バイオベースプロパノールは2030年までに6.89%のCAGRで拡大すると予測されています。

* 最終用途産業別: 化学品セグメントが2024年にプロパノール市場シェアの29.67%を占め、電子機器洗浄は2030年までに6.10%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年にプロパノール市場の40.24%を占め、中東・アフリカ地域は予測期間中に7.04%の最速地域CAGRを記録すると予測されています。

グローバルプロパノール市場のトレンドと洞察

市場の促進要因

1. 電子機器洗浄における高純度IPAの需要:

超高純度イソプロパノール(99.999%超)は、先進的な半導体製造に不可欠です。エクソンモービルは2027年までにバトンルージュ工場をアップグレードし、このグレードを供給する計画であり、米国チップメーカーへの国内供給を確保します。電子機器洗浄はプロパノール市場全体よりも速く成長しており、サプライヤーは製品の純度を保証するために追加の蒸留塔、ろ過ライン、リアルタイム分析システムを導入しています。

2. 塗料・コーティングにおける建設主導の溶剤需要:

アジア太平洋地域および中東における住宅・商業建設の堅調な成長は、プロパノールベースの共溶剤に依存する建築用塗料の需要を牽引しています。これらの共溶剤は、粘度、オープンタイム、膜形成のバランスを取るために使用されます。米国および欧州の規制当局はVOC排出基準を厳格化しており、水性システムへの移行を促していますが、フラッシュオフ制御のためにプロパノールが依然として必要とされています。

3. アジア太平洋地域における医薬品API生産の増加:

インドの生産連動型インセンティブ(PLI)スキームや、300億ルピー(3.6億米ドル)の政府資金による3つのバルクドラッグパークの設立は、主要な有効成分の国内合成を促進し、中国からの輸入依存度を低下させています。これらの大規模な生産施設では、結晶化や抽出工程に高純度プロパノールが必要とされ、医薬品グレードの需要を高め、生産者にとって長期的な安定供給を促進しています。

4. 低炭素航空燃料向けバイオプロパノールの台頭:

アルコール・トゥ・ジェット経路はバイオプロパノールを中間体として利用し、商品溶剤販売よりも高い利益率をもたらす魅力的なオフテイク機会を創出しています。USA BioEnergyはテキサス州に28億米ドルを投資し、年間6,500万ガロンの持続可能な航空燃料を製造する計画です。航空会社が炭素削減義務に直面する中、長期供給契約がバイオベースの新規参入企業による発酵技術のスケールアップと再生可能原料への垂直統合を奨励しています。

5. 連続オキソアルコール統合によるコスト削減:

連続オキソアルコール統合は、生産効率を高め、エネルギー消費を削減することで、プロパノール生産のコスト削減に貢献しています。これにより、統合された石油化学企業はコスト優位性をさらに強化し、市場での競争力を維持しています。

市場の抑制要因

1. プロピレン原料価格の変動:

プロピレンはプロパノール生産の主要な原料であり、その価格変動は生産コストに直接影響を与え、特に統合されていない小規模生産者にとって大きな課題となります。

2. 溶剤配合におけるVOC規制の厳格化:

米国国家VOC排出基準や欧州連合の同様の政策は、消費者および商業用コーティングの許容限界を厳しくしており、従来の溶剤の使用量を削減または代替することを余儀なくさせています。これにより、従来の塗料、インキ、接着剤分野での需要成長が鈍化し、プロパノール市場の潜在的な成長を一部抑制しています。

3. バイオプロパノール発酵のスケールアップの課題:

実験室レベルでの高い収率が工業規模で直線的に再現されないことが多く、剪断応力、酸素物質移動、基質阻害などが生産性を低下させます。商業規模での代謝効率を維持することの難しさが、バイオプロパノール生産の拡大における障壁となっています。技術的なリスクが低減されるまで、石油化学ルートがプロパノール市場の大部分を供給し続けるでしょう。

セグメント分析

製品タイプ別:イソプロパノールの優位性とバイオベースの成長

イソプロパノールは2024年にプロパノール市場の54.77%を占め、その速い蒸発速度、抗菌効果、および医薬品、パーソナルケア、工業用洗浄における多様な溶解性により優位性を確立しています。半導体メーカーは99.999%グレードの供給契約を結ぶことでこの優位性をさらに強化しており、エクソンモービルのバトンルージュ工場での超高純度バッチ生産への投資がその証拠です。n-プロパノールは、特殊インキや化学中間体においてニッチながらも安定した存在感を維持しています。バイオベースプロパノールは、持続可能な航空燃料を対象とした政策インセンティブに支えられ、6.89%のCAGRで最も急成長しています。USA BioEnergyの投資は、オフテイク契約がスケールアップを保証できるという信頼を高め、再生可能生産者がより広範なプロパノール市場に参入する足がかりとなっています。

最終用途産業別:電子機器洗浄が成長を牽引

化学品セグメントは、塗料、樹脂、およびバランスの取れた溶解性と混和性に依存する抽出プロセスとの幅広い接点を通じて、2024年にプロパノール市場シェアの29.67%を維持しました。しかし、電子機器洗浄は、AIアクセラレーター、5G無線、電力効率の高いメモリの生産能力が増加するにつれて、6.10%のCAGRで成長しています。医薬品は、インドでのジェネリック医薬品生産の増加や中国からの製剤輸出により、安定した消費基盤を提供しています。パーソナルケア用途は、消毒剤、抗菌ジェル、香料キャリアへと多様化し、着実な需要を加えています。塗料・コーティングは、VOC規制の厳格化により成長が鈍化していますが、低VOCシステムでの粘度プロファイルの管理にはプロパノールが依然として必要とされています。

地域分析

アジア太平洋は2024年にプロパノール市場の40.24%を占め、市場をリードしています。インドのPLIスキームやバルクドラッグパークのような政府プログラムは、医薬品グレードのプロパノールを消費するAPI合成ラインへの投資を促進しています。中国は世界最大の化学品生産国であり、塗料、インキ、電子機器組立における溶剤需要を牽引しています。日本と韓国における先進的な半導体活動は、高純度プロパノールの需要を増幅させています。

北米は成熟していますが、回復力のある消費を示しています。米国は2023年に3.45億米ドルのプロパノールを輸出し、1.28億米ドルを輸入しており、国内の自給自足と特殊グレードの需要を示しています。エクソンモービルによるルイジアナ州での99.999%純度イソプロパノール生産計画は、国内半導体インセンティブフレームワークと一致し、輸入高仕様材料への依存を減らします。同時に、USA BioEnergyのテキサスSAFプロジェクトは、この地域の再生可能プロパノールプロファイルを高め、需要の多様化を示唆しています。

欧州は、エネルギー価格と厳格な環境基準によるコスト面での圧力に直面しています。BASFは2023年に売上が21%減少しましたが、医薬品やパーソナルケア向けの特殊グレードは収益性を維持しています。

中東・アフリカ地域は、最も高い将来のCAGRポテンシャルを秘めています。Advanced PetrochemicalとSK Gasは、ジュベイルでイソプロパノールプラントを建設しており、地元のプロピレン余剰と統合されたインフラを活用しています。

南米は緩やかな成長を記録しており、ブラジルがサトウキビ廃棄物やバイオメタンを介したSAF推進により、将来のバイオプロパノール需要を解き放つ可能性があります。

競合状況

プロパノール市場は中程度の集中度を示しています。BASF、Dow、ExxonMobilなどの主要企業は、統合されたスチームクラッカー、アセトン誘導体、および下流の特殊ラインを活用して、コストを管理し品質を保証しています。原料価格の変動は、自社でプロピレンを確保できない小規模生産者に不均衡な圧力をかけます。エクソンモービルのバトンルージュ工場アップグレードは、半導体製造をターゲットとした超高純度セグメントへの競争シフトを示唆しています。大手企業はまた、生産量を増やしエネルギー強度を低減する連続オキソアルコール反応器を試行しており、規模の優位性を強化しています。

持続可能性は差別化の境界線となっています。LanzaJetのアルコール・トゥ・ジェット技術は、再生可能航空燃料の先駆者としての地位を確立し、航空会社とのオフテイク契約を通じて量と利益の可視性を確保しています。石油化学の既存企業は、既存のクラッカー複合施設内でバイオプロピルアルコールパイロットや共同処理イニシアチブを発表することでこれに対応しています。戦略的パートナーシップは、エンド顧客が求めるスコープ3目標に合致する炭素回収、再生可能水素、および循環型原料にますます焦点を当てています。

技術ライセンスと地理的拡大も競争戦略の重要な要素です。アジア太平洋地域での成長は、エンド顧客に近い受託製造業者とのパートナーシップを促進し、純度偏差への迅速な対応と短い物流チェーンを可能にしています。精製、リアルタイム分析、および発酵株に関する知的財産は、進化するプロパノール市場における交渉力と長期的な関連性の中心となっています。

プロパノール業界の主要企業

* BASF SE

* Dow

* Eastman Chemical Company

* Exxon Mobil Corporation

* LyondellBasell Industries N.V.

最近の業界動向

* 2025年3月: エクソンモービルは、次世代マイクロチップ製造における半導体産業の厳しい要件に対応するため、2027年までにバトンルージュ工場で99.999%の高純度イソプロピルアルコールを生産する計画を発表しました。

* 2024年6月: Moeveはスペイン初のイソプロピルアルコール(IPA)プラントの建設を開始しました。この施設は生産能力80,000トン、投資額7,500万ユーロを予定しており、地域生産能力を強化し、輸入依存度を低減することでプロパノール市場を強化すると期待されています。

プロパノール市場レポートの概要

本レポートは、世界のプロパノール市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望といった主要な側面を網羅しています。

市場規模と成長予測:

世界のプロパノール市場は、2025年には32.3億米ドルと評価され、2030年までに40.5億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、エレクトロニクス洗浄分野における高純度イソプロパノール(IPA)の需要増加が挙げられます。また、建設活動の活発化に伴う塗料・コーティング剤分野での溶剤需要、アジア太平洋地域における医薬品有効成分(API)生産の拡大、低炭素航空燃料向けのバイオプロパノールの台頭、および連続オキソアルコール統合によるコスト削減も重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。プロピレン原料価格の変動は、独立系生産者の利益率に影響を与えます。さらに、溶剤配合に対する揮発性有機化合物(VOC)規制の厳格化や、バイオプロパノール発酵のスケールアップにおける課題も市場の制約となっています。

主要セグメントの洞察:

* 製品タイプ別: イソプロパノール(IPA)が市場を牽引しており、2024年には収益シェアの54.77%を占めています。これは、医薬品、パーソナルケア製品、工業用洗浄剤など、その幅広い用途によるものです。

* 最終用途産業別: エレクトロニクス洗浄分野が最も急速に成長している最終用途であり、先進的な半導体製造における超高純度イソプロパノールの需要に支えられ、年平均成長率(CAGR)6.10%で成長すると予測されています。

* 地域別: 中東およびアフリカ地域が最も高いCAGRを示すと予想されています。これは、サウジアラビアにおける新たなイソプロパノール生産能力が、豊富なプロピレンと現地需要の増加を活用するためです。

その他の重要な市場動向:

バイオプロパノールは、アルコールからジェット燃料への経路における重要な中間体として、低炭素燃料戦略においてその重要性を増しています。例えば、USA BioEnergyのテキサス施設のようなプロジェクトがその可能性を示しています。また、プロピレン原料価格の変動は、独立系生産者の利益を圧迫する傾向があり、自社クラッカーからプロピレンを確保できる統合型石油化学企業に有利な状況をもたらしています。

競争環境:

レポートでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が詳細に記述されています。主要企業としては、BASF SE、Deepak Fertilisers & Petrochemicals、Dow、Eastman Chemical Company、Exxon Mobil Corporation、HiMedia Laboratories、Honeywell International Inc.、INEOS、LCY、LyondellBasell Industries N.V.、Mitsui Chemicals Inc.、Moeve、Sasol Limited、Shell plc、Solvay、Solventis、Tokuyama Corporationなどが挙げられ、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートの範囲:

本レポートは、製品タイプ(n-プロパノール、イソプロパノール、バイオベースプロパノール)、最終用途産業(医薬品、化学品(溶剤および中間体)、パーソナルケア・化粧品、印刷インキ、塗料・コーティング剤、エレクトロニクス洗浄、接着剤・シーラント、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を含む)別に市場を詳細に分析しています。

市場機会と将来展望:

未開拓の市場領域や満たされていないニーズの評価、さらにはガソリン代替燃料としてのプロパノールの可能性についても言及されており、将来的な市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電子機器洗浄における高純度IPA(イソプロピルアルコール)の需要

- 4.2.2 塗料・コーティングにおける建設主導の溶剤需要

- 4.2.3 アジア太平洋地域における医薬品API生産の増加

- 4.2.4 低炭素航空燃料向けバイオプロパノールの台頭

- 4.2.5 連続オキソアルコール統合によるコスト削減

-

4.3 市場の阻害要因

- 4.3.1 プロピレン原料価格の変動

- 4.3.2 溶剤配合に対するVOC規制の強化

- 4.3.3 バイオプロパノール発酵のスケールアップの課題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 n-プロパノール

- 5.1.2 イソプロパノール

- 5.1.3 バイオベースプロパノール

-

5.2 最終用途産業別

- 5.2.1 医薬品

- 5.2.2 化学品(溶剤および中間体)

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 印刷インキ

- 5.2.5 塗料およびコーティング

- 5.2.6 電子機器洗浄

- 5.2.7 接着剤およびシーラント

- 5.2.8 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Deepak Fertilisers & Petrochemicals

- 6.4.3 Dow

- 6.4.4 Eastman Chemical Company

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 HiMedia Laboratories

- 6.4.7 Honeywell International Inc.

- 6.4.8 INEOS

- 6.4.9 LCY

- 6.4.10 LyondellBasell Industries N.V.

- 6.4.11 Mitsui Chemicals Inc.

- 6.4.12 Moeve

- 6.4.13 Sasol Limited

- 6.4.14 Shell plc

- 6.4.15 Solvay

- 6.4.16 Solventis

- 6.4.17 Tokuyama Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロパノールは、分子式C3H8Oで表されるアルコールの一種でございます。炭素原子3個、水素原子8個、酸素原子1個から構成され、ヒドロキシ基(-OH)を持つ有機化合物でございます。このヒドロキシ基の結合位置によって、主に1-プロパノール(n-プロパノール)と2-プロパノール(イソプロパノール、IPA)という二つの構造異性体が存在いたします。両者ともに常温では無色透明の液体であり、特有のアルコール臭を持ち、水や多くの有機溶媒と容易に混和する性質がございます。引火性を持つため、取り扱いには十分な注意が必要とされます。

プロパノールの種類としましては、前述の通り、1-プロパノールと2-プロパノールが主要なものでございます。

1-プロパノールは、ヒドロキシ基が炭素鎖の末端に結合した直鎖状のアルコールで、沸点は約97℃でございます。主にプロピレンを原料とするヒドロホルミル化反応(オキソ法)によって製造され、その後還元されることで得られます。主に溶剤や化学中間体として利用されることが多くございます。

一方、2-プロパノールは、ヒドロキシ基が炭素鎖の中央に結合した分岐鎖状のアルコールで、沸点は約82℃と1-プロパノールよりも低く、揮発性が高いのが特徴でございます。プロピレンの直接水和法や間接水和法(硫酸法)によって工業的に生産されます。特に2-プロパノールは、その優れた溶解性と速乾性、そして消毒効果から、非常に幅広い分野で利用されております。

プロパノールの用途は多岐にわたります。

まず、溶剤としての利用が非常に重要でございます。塗料、インク、接着剤、樹脂、医薬品、化粧品などの製造において、様々な物質を溶解させるために使用されます。特に2-プロパノールは、電子部品の洗浄剤や脱脂剤としても広く用いられており、その速乾性と残留物の少なさが評価されております。

次に、消毒剤・殺菌剤としての役割が挙げられます。2-プロパノールは、エタノールと同様に優れた殺菌効果を持ち、医療現場での手指消毒や医療器具の消毒、家庭での清掃・除菌スプレーなどに不可欠な成分でございます。新型コロナウイルス感染症のパンデミック時には、その需要が世界的に急増いたしました。

さらに、化学中間体としても重要な役割を担っております。プロピルアミン、プロピルアセテート、グリコールエーテルなどの様々な誘導体の原料となるほか、2-プロパノールは脱水素反応によってアセトンを製造する際の主要な原料でもございます。アセトンはさらに多くの化学製品の原料となるため、プロパノールは化学産業の基盤を支える物質の一つと言えます。その他、凍結防止剤、脱水剤、抽出溶媒などとしても利用されております。

関連技術としましては、まず製造技術が挙げられます。1-プロパノールの製造には、プロピレン、一酸化炭素、水素を反応させるオキソ法が主流でございます。2-プロパノールの製造には、プロピレンと水を直接反応させる直接水和法や、硫酸を介して反応させる間接水和法が用いられます。近年では、持続可能性の観点から、微生物(酵母や細菌など)を用いて糖類を発酵させることでプロパノールを生産するバイオプロパノール製造技術の研究開発も活発に進められております。精製技術としては、蒸留による高純度化が一般的でございます。また、プロパノールは引火性があり、蒸気を吸入すると健康被害を引き起こす可能性があるため、製造、貯蔵、輸送、使用の各段階において、適切な換気、個人保護具の使用、火気厳禁などの厳格な安全管理技術が求められます。

市場背景としましては、プロパノールは世界的に安定した需要を持つ化学品でございます。特に2-プロパノールは、消毒剤としての需要がパンデミック時に大きく伸び、その後も衛生意識の高まりから堅調に推移しております。主要な生産国は米国、中国、欧州などで、大手化学メーカーが生産を担っております。需要は、世界経済の成長、工業生産の拡大、医療・衛生分野の発展、そして新興国における生活水準の向上などによって牽引されております。価格は、原料であるプロピレンの価格、原油価格の動向、需給バランス、為替レートなど様々な要因によって変動いたします。また、各国における化学物質規制や環境規制、安全衛生規制なども市場に大きな影響を与えております。

将来展望としましては、プロパノール市場は今後も安定的な成長が見込まれております。特に注目されるのは、持続可能性への対応でございます。化石燃料由来のプロパノールから、バイオマスを原料とするバイオプロパノールへの転換は、環境負荷の低減やカーボンニュートラル社会の実現に貢献するものとして期待されており、技術開発が加速しております。また、燃料電池の燃料や新たな化学合成プロセスの溶剤、高機能材料の製造など、新用途の開発も進められております。消毒剤としての需要は引き続き堅調であり、工業用溶剤や化学中間体としての需要も、経済成長とともに安定的に推移すると考えられます。一方で、原料価格の変動、環境規制のさらなる強化、競合物質との競争、そして生産コストの最適化といった課題も存在いたします。これらの課題に対し、より効率的で環境負荷の低い製造プロセスの開発や、触媒技術の進化などが今後の市場を左右する重要な要素となるでしょう。