ポリエチレンイミン市場 規模とシェア分析 - 成長トレンドと予測 (2025年~2030年)

ポリエチレンイミン市場レポートは、業界をタイプ(リニア、分岐)、用途(洗剤、接着剤およびシーラント、水処理薬品、化粧品、紙、コーティング、インクおよび染料、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類しています。5年間の履歴データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

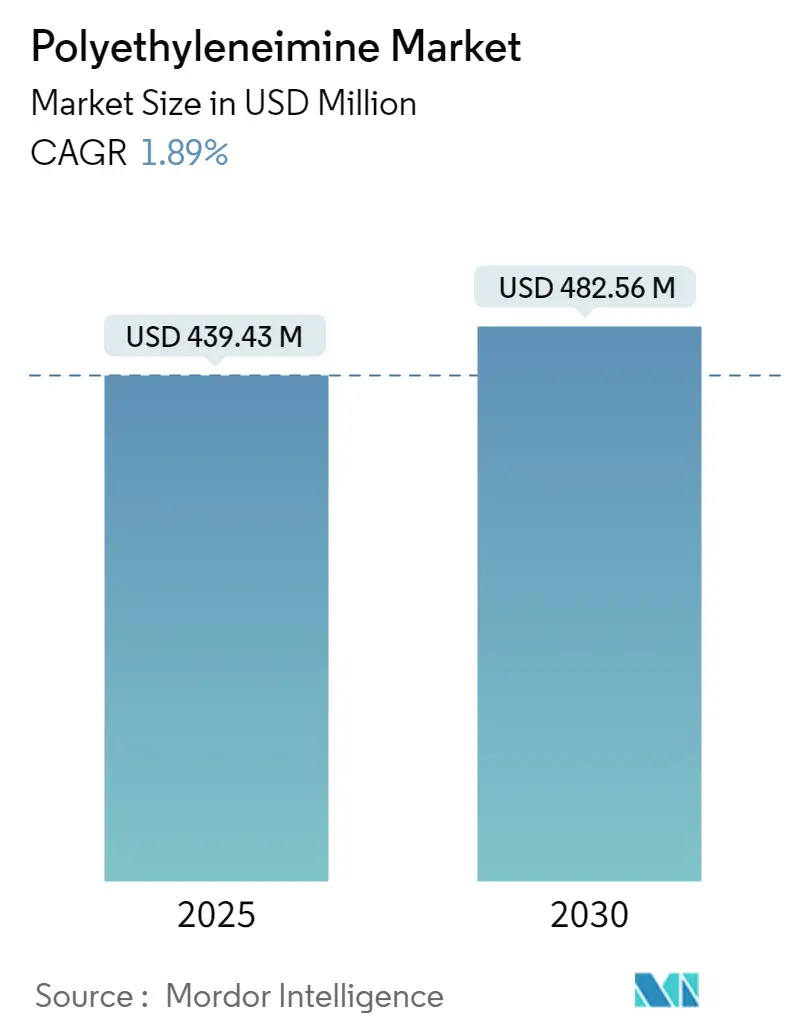

ポリエチレンイミン市場は、産業用途の拡大と技術革新に牽引され、大きな変革期を迎えています。2025年には4億3,943万米ドルと推定され、2030年までに4億8,256万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は1.89%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。

市場分析の概要

ポリエチレンイミン(PEI)産業は、パーソナルケア・化粧品分野が主要な成長エンジンとなっており、2022年には世界の美容・パーソナルケア市場が5,644億3,800万米ドルに達しました。この成長は、環境に優しい製剤と、強力な接着性や表面改質特性を必要とする用途における性能向上への需要によって支えられています。

水処理用途も市場のダイナミクスを形成しており、特に工業廃水処理の高度化が進んでいます。ドイツのような主要市場では年間9億2,000万立方メートル以上の工業廃水が処理されており、PEIベースのソリューションの採用が増加しています。

複合材料における技術進歩も業界に革命をもたらしており、ポリエチレンイミン-ナノシリカ複合材料の開発は、炭素回収技術における画期的な進歩を意味します。これにより、環境保護から先端材料製造まで、様々な産業で新たな応用可能性が生まれています。

世界の洗浄・衛生製品分野も進化を続けており、洗濯洗剤市場は2026年までに1,800億米ドルに達すると予測されています。持続可能で生分解性の高い製剤への移行が進んでおり、カチオン性ポリマーなどの特殊ポリマーの役割が製品性能と持続可能性の向上に貢献しています。

世界のポリエチレンイミン市場のトレンドと洞察

1. 洗剤および水処理薬品用途からの需要増加:

ポリエチレンイミンは、モレロジュース、ブルーベリージュース、赤ワイン、紅茶、コーヒーなどのポリフェノール系有機汚れの除去を強化し、洗剤組成物において重要な役割を果たします。リン含有化合物に関する環境問題に対応するため、洗濯製品におけるホスホン酸キレート剤の効果的な代替品として機能します。世界の洗濯洗剤市場は2026年までに約1,813億9,000万米ドルに達すると予測されており、この分野でのPEIの応用には大きな成長機会があります。

水処理分野では、PEIは清澄剤および銅、ロジウム、水銀、亜鉛などの重金属イオンのキレート剤として利用が増加しています。年間約40億人が水不足を経験しているという世界的な水不足問題が需要を牽引しており、欧州投資銀行(EIB)や米国環境保護庁(EPA)による水管理プロジェクトへの多額の投資がこれを後押ししています。

2. 接着剤およびシーラント用途での使用増加:

ポリエチレンイミンは、接着剤およびシーラント用途、特に包装フィルム、繊維、金属用の水性プライマーにおける接着促進剤として、多用途な成分としての地位を確立しています。世界最大の接着剤消費国である包装分野からの需要、特に冷凍食品包装における需要が、PEIベースの接着剤の需要を牽引しています。Eコマース分野の拡大も包装要件の増加につながっています。

接着剤製造施設への投資も増加しており、tesa SEはベトナムに大規模な接着テープ製造工場を建設する計画を発表し、HB Fullerはエジプトに新施設を設立しています。エレクトロニクス産業の急速な成長も、接着剤が不可欠な様々な用途(コンフォーマルコーティング、端子電極の保護、表面実装デバイスの接着など)で接着促進剤市場の成長を後押ししています。

セグメント分析:タイプ

* 分岐型セグメント: 2024年には市場全体の約69%を占め、引き続き世界のポリエチレンイミン市場を支配しています。第一級、第二級、第三級アミノ基を様々な比率で含む多用途な分子構造が特徴です。コーティング剤や接着剤における接着促進剤および架橋剤として、また水処理用途での凝集剤として優れた性能を発揮します。紙製造、洗剤製剤、化粧品用途での広範な使用もその地位を確立しており、2029年まで約2%の最高の成長率を記録しています。

* 直鎖型セグメント: 2024年には市場シェアの約31%を占めています。主鎖に第一級および第二級アミンのみを含む独自の分子構造により、遺伝子導入試薬として高いトランスフェクション効率を示します。費用対効果が高く、陰電荷染料の特性を調整し、表面接着を強化することで、その価値提案を高めています。

セグメント分析:用途

* 接着剤およびシーラントセグメント: 2024年には市場全体の約31%を占め、引き続き世界のポリエチレンイミン市場を支配しています。包装フィルム、繊維、金属などの様々な用途における接着促進剤およびプライマーとしてのPEIの広範な使用が、このセグメントの強みです。自動車、建設、包装などの最終用途産業からの需要増加、Eコマースの拡大、インフラ開発プロジェクトへの投資増加が成長を後押ししています。

* コーティング剤、インク、染料セグメント: ポリエチレンイミン市場で最も急速に成長している用途分野として浮上しており、2024年~2029年の間に約2%の成長率が予測されています。厳しい環境規制と高まる環境意識に牽引され、低VOCレベルの水性コーティング剤への需要が増加しています。再生可能資源由来の環境に優しい製品におけるイノベーションも顕著です。

* その他のセグメント: 洗剤、水処理薬品、紙、化粧品が含まれます。洗剤セグメントは衛生意識の高まりにより着実に成長し、水処理薬品セグメントは環境問題と水不足問題から恩恵を受けています。紙産業では湿潤強度剤やセルロース繊維の表面改質ポリマーとして利用され、化粧品セグメントでは有効成分の髪や肌への保持力向上に活用されています。

ポリエチレンイミン市場の地域別分析

* アジア太平洋地域: 世界最大の最もダイナミックなPEI市場です。接着剤、水処理、パーソナルケア製品などの最終用途産業における堅調な成長が牽引しています。中国、インド、日本、韓国が地域市場の基盤を形成し、主要メーカーの存在と研究開発への投資が増加しています。

* 中国: アジア太平洋地域のPEI市場の原動力であり、地域市場シェアの約53%を占めています。接着剤や水処理分野における巨大な産業基盤が支配的です。

* インド: アジア太平洋地域で最も急速に成長している市場の一つであり、2024年~2029年の間に約3%の成長率が予測されています。急速な工業化と水処理インフラへの投資増加が成長を支えています。

* 北米: 成熟した技術的に進んだPEI市場であり、水処理および産業用途で強い存在感を示しています。米国、カナダ、メキシコが主要市場であり、洗剤および水処理薬品用途からの需要増加が市場を牽引しています。

* 米国: 北米のPEI市場を支配しており、地域市場シェアの約79%を占めています。水処理、パーソナルケア、接着剤などの様々な最終用途産業で強い存在感を示しています。

* メキシコ: 北米で最高の成長潜在力を示しており、2024年~2029年の間に約2%の成長率が予測されています。産業基盤の拡大と水処理インフラへの投資増加が主要な成長ドライバーです。

* 欧州: 厳しい環境規制と高い技術進歩を特徴とする重要な市場です。ドイツ、英国、イタリア、フランスが主要市場であり、水処理用途からの需要増加と持続可能なソリューションへの重点が市場を牽引しています。

* ドイツ: 欧州におけるポリエチレンイミン市場で最大の地位を維持しています。接着剤、水処理、パーソナルケア分野における堅調な産業基盤が強みです。

* イタリア: 欧州地域で最も急速に成長している市場として浮上しています。水処理インフラへの投資増加と、パーソナルケア・化粧品産業からの需要増加が成長を牽引しています。

* 南米: ブラジルとアルゼンチンが主要市場であり、有望な成長潜在力を示しています。水処理インフラへの投資増加とパーソナルケア・化粧品産業からの需要増加が市場を牽引しています。

* 中東・アフリカ: サウジアラビアと南アフリカが主要国であり、成長するPEI産業を提示しています。水処理インフラへの投資増加と様々な最終用途産業からの需要増加が市場を牽引しています。

競争環境

ポリエチレンイミン市場は、生産プロセスと製剤技術における継続的な革新によって特徴付けられています。企業は、環境に優しい製品の開発、戦略的パートナーシップと買収、運用効率の最適化に注力しています。市場は多国籍化学コングロマリットによって支配される高度に統合された構造を示しており、高い参入障壁、技術的専門知識の必要性、厳しい規制順守が集中した競争環境を維持しています。

将来の成功は、厳しい環境規制を満たしつつ性能基準を維持する革新的な製品を開発する企業の能力にかかっています。市場リーダーは、持続可能な生産プロセスと環境に優しい製剤に投資し、競争優位性を維持しています。新規参入企業や小規模企業にとっては、専門知識を構築できるニッチな用途に焦点を当てることが成功の鍵となります。

主要企業

* BASF SE

* 日本触媒株式会社

* Dow

* 富士フイルム和光純薬株式会社* Sigma-Aldrich

* 東京化成工業株式会社

* Polysciences, Inc.

* 三洋化成工業株式会社

(注:上記は主要企業の一部であり、市場には他にも多くの企業が存在します。)

レポートの範囲

このレポートは、ポリエチレンイミン市場の包括的な分析を提供し、市場規模、成長ドライバー、課題、競争環境、および主要なトレンドをカバーしています。市場は、タイプ(分岐型、直鎖型)、最終用途産業(水処理、紙・パルプ、接着剤、コーティング、化粧品、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいてセグメント化されています。

調査方法

本レポートは、一次調査(業界専門家とのインタビュー)と二次調査(企業レポート、業界データベース、学術論文、政府出版物)を組み合わせた堅牢な調査方法論を採用しています。市場規模の推定には、ボトムアップアプローチとトップダウンアプローチの両方が使用され、データの三角測量により結果の精度が確保されています。市場予測は、過去のデータ、現在の市場トレンド、および将来の成長ドライバーの分析に基づいています。

結論

ポリエチレンイミン市場は、水処理、紙・パルプ、接着剤などの様々な最終用途産業からの需要増加に牽引され、今後も着実な成長が見込まれます。環境規制の強化と持続可能なソリューションへの注力は、市場のイノベーションをさらに促進するでしょう。主要企業は、研究開発への投資、戦略的パートナーシップ、および運用効率の最適化を通じて、競争優位性を維持しようとしています。新規参入企業にとっては、特定のニッチ市場に焦点を当て、専門的なソリューションを提供することが成功の鍵となります。

「ポリエチレンイミン市場レポート」は、ポリエチレンイミン(PEI)の世界市場に関する包括的な分析を提供しています。ポリエチレンイミンは、高い塩基性を持ち、正に帯電した脂肪族ポリマーであり、一次、二次、三級アミノ基を含む独特の化学的特性を有しています。本調査は、市場の仮定、調査範囲、および詳細な調査方法に基づいて実施されています。

本レポートでは、市場を多角的にセグメント化しています。タイプ別では、直鎖状と分岐状のポリエチレンイミンに分類されます。用途別では、洗剤、接着剤・シーラント、水処理薬品、化粧品、紙、コーティング・インク・染料、その他幅広いアプリケーションが含まれます。地理的セグメンテーションでは、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域にわたる15カ国を対象とし、各セグメントの市場規模と予測を収益(USD百万)に基づいて詳細に分析しています。

市場規模に関して、ポリエチレンイミン市場は2024年に4億3,112万米ドルと推定されました。2025年には4億3,943万米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)1.89%で着実に成長し、2030年には4億8,256万米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、洗剤や水処理薬品用途における需要の増加、および接着剤・シーラント用途での利用拡大が挙げられます。これらの用途におけるポリエチレンイミンの優れた性能が、市場拡大に貢献しています。一方で、厳しい環境規制やその他の要因が市場の成長を抑制する可能性があります。本レポートでは、産業バリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の競争環境と構造を深く掘り下げています。

将来の市場機会とトレンドとしては、ポリエチレンイミン-ナノシリカ複合材料の開発といった技術革新や、パーソナルケア・化粧品産業の急速な拡大が注目されています。これらの分野での新たな応用が、市場にさらなる成長をもたらす可能性を秘めています。

地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域の急速な工業化と人口増加が、ポリエチレンイミンの需要を押し上げています。

競争環境においては、BASF SE、日本触媒株式会社、Dow、富士フイルム和光純薬株式会社などが主要なプレーヤーとして挙げられています。これらの主要企業は、市場での地位を確立し、競争優位性を維持するために、製品開発、M&A、地域拡大など、様々な戦略を採用しています。本レポートでは、市場ランキング分析や主要企業が採用する戦略、各社の詳細なプロファイルも提供しています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測を網羅しており、市場の動向、主要な推進要因と抑制要因、機会、競争環境、および将来のトレンドに関する貴重な洞察を提供します。これにより、市場参加者はポリエチレンイミン市場の全体像を把握し、情報に基づいた戦略的な意思決定を行うための強固な基盤を築くことができます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 洗剤および水処理薬品用途からの需要増加

- 4.1.2 接着剤およびシーラント用途での使用増加

- 4.2 阻害要因

- 4.2.1 厳しい環境規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(収益別市場規模)

- 5.1 タイプ

- 5.1.1 直鎖型

- 5.1.2 分岐型

- 5.2 用途

- 5.2.1 洗剤

- 5.2.2 接着剤およびシーラント

- 5.2.3 水処理薬品

- 5.2.4 化粧品

- 5.2.5 紙

- 5.2.6 コーティング、インク、染料

- 5.2.7 その他の用途

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場ランキング分析

- 6.2 主要プレイヤーが採用する戦略

- 6.3 企業プロファイル

- 6.3.1 BASF SE

- 6.3.2 Dow

- 6.3.3 富士フイルム和光純薬株式会社

- 6.3.4 Gongbike New Material Technology (Shanghai) Co. Ltd

- 6.3.5 株式会社日本触媒

- 6.3.6 Polysciences, Inc.

- 6.3.7 SERVA Electrophoresis GmbH

- 6.3.8 Shanghai Holdenchem Co.

- 6.3.9 WUHAN BRIGHT CHEMICAL Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 ポリエチレンイミン-ナノシリカ複合材料の開発

- 7.2 急速に拡大するパーソナルケアおよび化粧品産業

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンイミン(Polyethyleneimine、略称PEI)は、エチレンイミン(アジリジン)の重合によって得られる高分子化合物であり、その化学構造に多数のアミン基(第一級、第二級、第三級)を持つことが最大の特徴でございます。このアミン基の存在により、PEIは高いカチオン性を示し、特に酸性条件下ではプロトン化されて正電荷を帯びます。この特性が、核酸や負電荷を持つ物質との複合体形成、金属イオンとのキレート形成、そして様々な表面への接着といった多岐にわたる機能を発揮する基盤となっております。PEIには主に、合成が容易で様々な分子量で利用される分岐型(branched PEI, bPEI)と、より規則的な構造を持ち特定の用途で有利とされる直鎖型(linear PEI, lPEI)が存在します。分岐型PEIは、第一級、第二級、第三級アミン基が約1:2:1の比率で存在し、水溶性で高い電荷密度を持つことが一般的です。

ポリエチレンイミンの種類は、その構造と分子量によって大きく分類されます。最も広く利用されているのは分岐型ポリエチレンイミンであり、エチレンイミンの開環重合によって合成されます。この分岐型PEIは、低分子量から高分子量まで幅広い製品が存在し、分子量によってその特性、特に細胞毒性や遺伝子導入効率が大きく異なります。一般的に、低分子量PEIは細胞毒性が低い傾向にありますが、遺伝子導入効率は中程度です。一方、高分子量PEIは遺伝子導入効率が高いものの、細胞毒性も高まる傾向が見られます。これに対し、直鎖型ポリエチレンイミンは、2-オキサゾリンの開環重合とその後の加水分解という異なる経路で合成され、分岐型に比べてアミン基の密度が高く、より規則的な構造を持つことが特徴です。この構造的特徴から、特定の遺伝子導入やドラッグデリバリーシステム(DDS)において高い効率を示すことが報告されています。さらに、PEIの特性を改善し、特定の用途に特化させるために、様々な化学修飾が施された修飾ポリエチレンイミンも開発されています。例えば、ポリエチレングリコール(PEG)を結合させたPEG化PEIは、生体適合性の向上や血中滞留時間の延長を目的としており、また、特定の細胞への送達を可能にするターゲット指向性分子を結合させたものや、自己集合性ナノ粒子の形成を促す疎水性基を導入したものなども研究されています。

ポリエチレンイミンの用途は非常に広範にわたります。最も注目されている応用の一つは、遺伝子導入(Gene Delivery)における非ウイルスベクターとしての利用です。PEIの正電荷が負電荷を持つDNAやRNA(siRNAなど)と複合体を形成し、細胞膜を透過させることで、効率的な核酸の細胞内導入を可能にします。特に、エンドソームからの脱出を促進する「プロトン・スポンジ効果」は、そのメカニズムとして広く知られています。この特性は、ドラッグデリバリーシステム(DDS)においても、核酸医薬やタンパク質医薬のキャリアとして利用されています。環境分野では、水処理における凝集剤やキレート剤として、重金属イオンの除去や懸濁物質の凝集沈殿に効果を発揮します。また、膜分離プロセスにおけるファウリング防止剤としても利用されることがあります。工業分野では、その高い接着性、特に極性表面や金属表面への接着性が評価され、接着剤やコーティング剤として用いられます。紙力増強剤やインクジェット用紙のコーティング剤、繊維加工における染料定着剤としても重要な役割を担っています。近年では、アミン基が二酸化炭素(CO2)と反応する性質を利用し、排ガスからのCO2分離・回収技術への応用も活発に研究されています。その他にも、アミン基の触媒活性を利用した有機合成反応の触媒や触媒担体、さらには界面活性剤、分散剤、防腐剤、抗菌剤、化粧品原料など、多岐にわたる分野でその機能が活用されています。

ポリエチレンイミンに関連する技術は、その多機能性を最大限に引き出すために様々な形で発展しています。ナノ粒子技術は、PEIが核酸や薬剤と複合体を形成し、ナノスケールの粒子を生成する能力を基盤としています。これにより、生体内での安定性向上や細胞への効率的な取り込みが期待され、特に遺伝子治療や核酸医薬の分野で重要な役割を担っています。表面修飾技術では、PEIを基材表面にコーティングすることで、表面の親水性、接着性、抗菌性、生体適合性などを改変し、医療機器やバイオセンサー、分離膜などの性能向上に貢献しています。また、PEIを他の高分子や無機材料と組み合わせる複合材料技術も進展しており、PEI/クレイ複合体やPEI/シリカ複合体など、新たな機能を持つ材料の開発が進められています。バイオセンシングの分野では、PEIの電荷特性を利用して生体分子の固定化や検出に用いられることがあります。さらに、遺伝子治療や再生医療においては、PEIをベースとした非ウイルスベクターが、細胞への遺伝子導入の安全で効率的な手段として、その応用が期待されています。これらの技術は、PEIの基本的な化学的特性を応用し、より高度な機能や性能を引き出すことを目指しています。

ポリエチレンイミンの市場背景は、その多機能性と幅広い応用分野に支えられ、持続的な成長を続けています。特に、遺伝子治療や核酸医薬の研究開発が世界的に活発化していることは、非ウイルスベクターとしてのPEIの需要を大きく牽引しています。また、地球温暖化対策としての環境規制の強化は、水処理やCO2回収技術への関心を高め、PEIの環境関連用途における市場拡大を後押ししています。さらに、接着剤、コーティング剤、紙力増強剤といった高機能材料への需要も、PEI市場の成長を支える重要な要因となっています。主要なプレイヤーとしては、BASF SE(Lupasolシリーズ)、日本触媒、Sigma-Aldrich(Merck KGaA)、Polysciences, Inc.などが挙げられ、これらの企業が様々な分子量や修飾のPEI製品を提供しています。一方で、PEIの市場にはいくつかの課題も存在します。特に、高分子量PEIにおける細胞毒性の問題は、生体応用における大きな障壁となっており、修飾や最適化による毒性低減が不可欠です。また、PEIは生体内で非分解性であるため、長期的な生体内蓄積のリスクが懸念されることもあります。高純度な直鎖型PEIや特定の修飾PEIの製造コストも、市場拡大における課題の一つとして認識されています。

ポリエチレンイミンの将来展望は、これらの課題を克服しつつ、さらなる応用分野の開拓と技術革新によって非常に明るいものと期待されています。最も重要な研究開発の一つは、低毒性かつ高効率な遺伝子キャリアの開発です。PEIの分子設計(分子量、分岐度、修飾の種類)を最適化することで、細胞毒性を低減しつつ遺伝子導入効率を向上させる研究が活発に進められており、生分解性PEI誘導体の開発もその一環として注目されています。これにより、遺伝子治療や再生医療におけるPEIの安全性と有効性が飛躍的に向上するでしょう。また、特定の細胞や組織に薬剤を効率的に送達するための、リガンド修飾PEIナノ粒子の開発も加速し、ターゲット指向性ドラッグデリバリーシステム(DDS)の進化に貢献すると考えられます。環境分野では、地球温暖化問題への意識の高まりから、PEIを基盤としたCO2吸収材の実用化に向けた研究開発がさらに進展し、商業化されることが予想されます。さらに、3Dプリンティング材料、スマートマテリアル、センサーなど、これまでとは異なる新規材料分野でのPEIの潜在的な応用が探求されるでしょう。他の高分子やナノ材料との複合化により、PEIの特性を最大限に引き出し、より高性能な材料が創出されることも期待されます。将来的には、バイオマス由来原料からのPEI合成や、環境負荷の低い製造プロセスの開発といった持続可能性への貢献も重要な課題となるでしょう。これらの進展により、ポリエチレンイミンは今後も様々な産業分野で不可欠な高分子材料としての地位を確立していくと考えられます。