ポリウレタン複合材料 市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

ポリウレタン複合材料レポートは、繊維タイプ(ガラス、炭素繊維、その他)、樹脂タイプ(熱硬化性PU、熱可塑性PU、バイオベースPU)、エンドユーザー産業(輸送、建築・建設、電気・電子、風力エネルギー、スポーツ・レクリエーション、その他)、ならびに地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン複合材市場に関する本レポートは、2030年までの市場規模、シェア、成長分析を提供しています。本市場は、繊維タイプ(ガラス、炭素、その他)、樹脂タイプ(熱硬化性PU、熱可塑性PU、バイオベースPU)、最終用途産業(輸送、建築・建設、電気・電子、風力エネルギー、スポーツ・レクリエーション、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されており、市場予測は米ドル(USD)価値で提供されています。

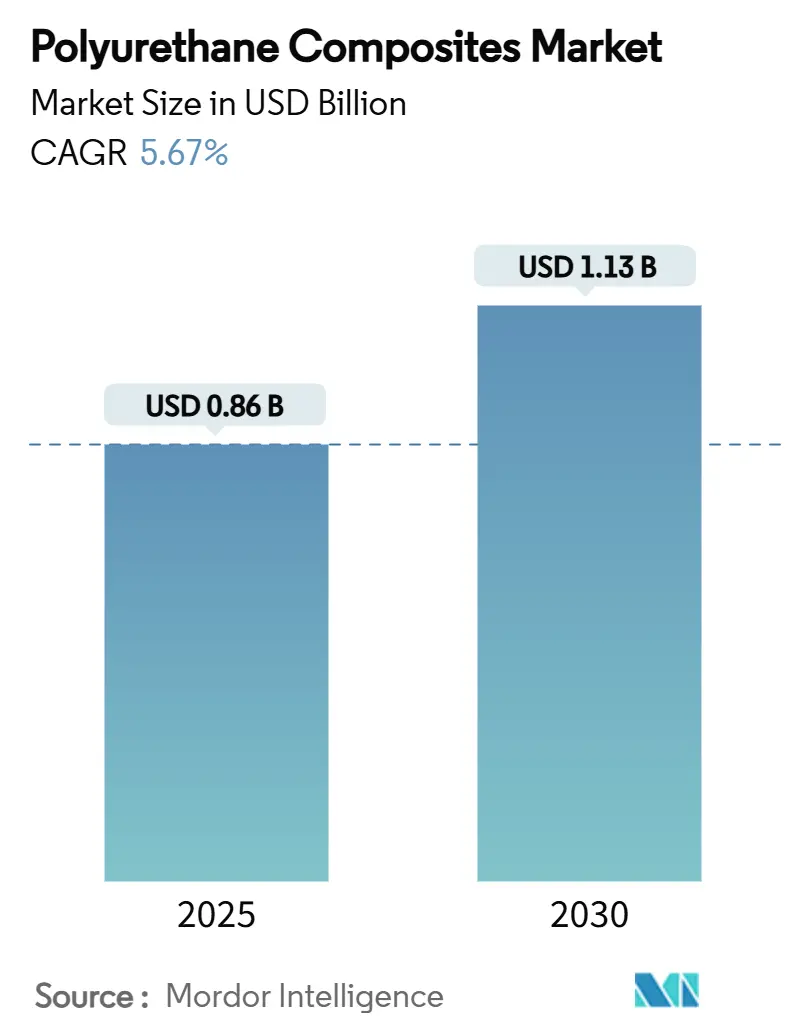

市場概要

調査期間は2019年から2030年までで、ポリウレタン複合材市場は2025年に0.86億米ドルと推定され、2030年には1.13億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.67%が見込まれています。アジア太平洋地域は、最も急速に成長し、かつ最大の市場であり、市場の集中度は中程度です。主要な市場プレイヤーには、BASF、Covestro AG、Huntsman International LLC、TORAY INDUSTRIES, INC.、Dowなどが挙げられます。

市場分析:成長要因

ポリウレタン複合材市場の成長を牽引する主な要因は以下の通りです。

* 輸送分野における軽量化の推進: 自動車、航空宇宙、風力エネルギー、現代建設システムにおける軽量構造への継続的な需要が、市場成長の主要な原動力となっています。車両排出ガス削減のための規制圧力と電動化目標が、燃料消費を削減し、電気自動車の航続距離を延ばす複合材への材料置換を加速させています。例えば、フォードのBronco Raptorにおける複合材製Cブレースは、軽量化と騒音・振動抑制を両立させ、乗り心地を向上させています。電気自動車の生産増加は、バッテリーパックによる重量増加を複合材製ボディ構造で相殺できるため、材料置換をさらに促進しています。

* 風力タービンブレードの大型化: 陸上および洋上風力発電所への投資増加は、ブレードの大型化を促しており、処理速度と疲労耐性に優れたポリウレタンマトリックスの需要が高まっています。ブレードの大型化はメガワット出力を向上させ、エネルギーの均等化費用を削減するため、ポリウレタンと炭素繊維で作られたより硬く軽量なスパーキャップの需要を促進しています。Vestas社はDow社のポリウレタン-カーボン製スパー技術を検証し、エポキシ樹脂の硬化に典型的な処理速度の低下なしに100mを超えるブレード製造への道を開きました。

* モジュール式PU-SIPsパネルへの建設シフト: 建設業界では、現場で設置可能なモジュールとして供給される、ガラス繊維スキンとポリウレタンコアを組み合わせた構造断熱パネル(SIPs)の採用が加速しています。これにより、より厳しいエネルギー効率基準を満たすことができます。Composite Panel Building Systems社は、同社のC-SIS外装材が空気漏れを削減し、連続的な断熱を提供しながら剥離リスクを排除すると報告しています。モジュール式アプローチは、熟練労働者不足が続く中で、現場での労働力を最大70%削減できるという重要な利点を提供します。

* ESG推進によるバイオベースPU樹脂の採用: 企業の排出目標と2023年に施行されたEUの0.1%ジイソシアネート閾値が、バイオベース樹脂の開発を加速させています。BASFはISCC PLUS認証の下、Lemförde工場でバイオマスバランス熱可塑性ポリウレタンを発売し、性能を変更することなくCO2排出量を削減できるソリューションを提供しています。UCサンディエゴの研究者は、毒性の高いホスゲンに依存することなく、D-ガラクトースから芳香族ジイソシアネートを合成し、機械的強度を維持しています。

* 電気自動車のバッテリー保護用PUエンクロージャー: 電気自動車の需要増加に伴い、バッテリーの熱保護を目的としたポリウレタン複合材製エンクロージャーの需要も高まっています。

市場分析:抑制要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

* 自動車生産の変動性: 車両生産の変動は、樹脂サプライヤーや成形加工業者にとってサプライチェーン計画を混乱させています。Covestro社の2023年の売上高は、自動車需要の低迷により20%減少しました。電気自動車への転換は、従来の内燃機関プラットフォームと次世代EVアーキテクチャが異なる材料セットを必要とするため、予測の不確実性を増大させています。

* 炭素繊維/PU複合材製造の高コスト: エネルギー集約型の炭素繊維と多材料プレスラインは、設備投資と運用コストを上昇させ、コストに敏感なセグメントでのガラス繊維の大規模な代替を阻害しています。高度に充填された複合材の欠陥軽減は、生産サイクルを長期化させ、スクラップ率を上昇させるため、価格競争力を損なっています。

* 塩素系原料(MDI/TDI)の規制リスク: MDI(ジフェニルメタンジイソシアネート)やTDI(トルエンジイソシアネート)などのポリウレタン製造に不可欠な塩素系原料に対する規制リスクが、特に欧州で高まっており、将来的には世界的に拡大する可能性があります。

セグメント分析

* 繊維タイプ別:

2024年にはガラス繊維が収益の59.66%を占め、成熟したサプライラインと自動車、建設、海洋用途におけるコスト効率の高さが強みとなっています。炭素繊維は、航空宇宙産業の回復と風力ブレードの大型化により、優れた剛性対重量比の需要が高まるため、2030年までに6.56%のCAGRで成長し、ポリウレタン複合材市場全体の成長を上回ると予測されています。ガラス繊維の規模の利点は、コストに敏感な輸送および建築部品においてその地位を維持するでしょう。

* 樹脂タイプ別:

熱硬化性ポリウレタンは、2024年に世界の生産量の60.45%を占め、急速な注入速度と高い損傷耐性により、2030年までに6.95%のCAGRで成長すると予測されています。Covestro社は、風力ブレードメーカーがエポキシ樹脂からポリウレタン樹脂に切り替えることで、ライン速度の向上と加熱予算の削減により、製造コスト全体を10~15%削減できると報告しています。形状記憶ポリウレタンフォイルや自己修復性化学の進歩は、熱硬化性製品の機能的多様性の拡大を示唆しています。

* 最終用途産業別:

輸送分野は2024年に需要の34.66%を占め、ポリウレタン複合材市場における最大の収益源としての役割を確立しています。自動車メーカーは、電気駆動系の質量を相殺し、排出ガス規制を遵守するために、構造補強材、アンダーボディシールド、バッテリーケースにこの材料を使用しています。風力エネルギーは最も急速に成長している最終用途産業であり、各国が再生可能エネルギー容量のコミットメントを拡大するにつれて、2030年までに7.45%のCAGRで推移すると予測されています。風力発電用途におけるポリウレタン複合材の市場シェアは、タービンOEMがスパーキャップやナセルカバーにポリウレタンシステムを採用し、生産サイクルを短縮するにつれて拡大しています。

地域分析

アジア太平洋地域は、2024年に世界の収益の52.78%を占め、ポリウレタン複合材市場を支配しており、2030年までに7.67%のCAGRで成長すると予想されています。中国とインドは、自動車組立の拡大と風力発電所の建設を通じて生産量を牽引しています。北米は、航空宇宙、防衛、高価値自動車プログラムにより、依然として大きな存在感を示しています。欧州の軌道は、厳格な化学物質規制と積極的な再生可能エネルギー目標によって形成されています。ジイソシアネートに関するREACH規制は、低モノマーおよびバイオ由来の経路への配合を推進し、循環型用途におけるポリウレタン複合材の使用を増幅させるグリーン移行を合理化しています。

競争環境

ポリウレタン複合材市場は中程度の断片化が見られます。BASF、Covestro、Dow、Huntsmanなどのグローバルな化学大手は、MDI/TDI、ポリオール、添加剤における垂直統合と、プロセッサーのサイクルタイム最適化や排出ガス規制遵守を支援する地域技術センターを組み合わせています。専門のコンパウンダーは、高温バッテリー保護、イソシアネートフリーシステム、スポーツ用品ラミネートなどの特定のニッチな用途に焦点を当てています。主要な業界リーダーは、BASF、Covestro AG、Huntsman International LLC、TORAY INDUSTRIES, INC.、Dowです。

最近の業界動向

* 2024年12月: BASFは、中国からの輸入に対するアンチダンピング関税が2024年11月27日に発効した後、原材料コストの上昇を理由に、アルキルリン酸エステルを含む米国製ポリウレタンシステムの価格を引き上げました。

* 2024年10月: Lubrizolは、ブランドオーナーからの定量化された気候変動メリットに対する需要の高まりを反映し、クレードル・トゥ・ゲートの炭素排出量を最大59%削減する4つのESTANE RNWバイオマスバランスTPUグレードを導入しました。

本レポートは、世界のポリウレタン複合材料市場について、その現状、成長予測、主要な推進要因と阻害要因、セグメント別の詳細な分析、競争環境、そして将来の展望を包括的にまとめたものです。

市場規模に関しては、2025年には8.6億米ドルに達し、2030年までには11.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 輸送機器における軽量化の推進: 自動車や航空宇宙産業などでの燃費効率向上や排出ガス削減のため、軽量で高性能な材料への需要が高まっています。

2. 風力タービンブレードの急速な大型化: 風力発電の効率向上に伴い、ブレードの大型化が進んでおり、高剛性と高速加工が可能なポリウレタン樹脂システムが、従来のエポキシ樹脂よりも費用対効果の高いソリューションとして採用されています。

3. 建設分野におけるモジュール式PU-Sipsパネルへのシフト: 建設プロセスの効率化と断熱性能の向上を目指し、ポリウレタン構造断熱パネル(PU-Sips)の利用が増加しています。

4. ESG(環境・社会・ガバナンス)推進によるバイオベースPU樹脂の採用: 環境負荷低減への意識の高まりから、持続可能なバイオベースポリウレタン樹脂への関心が高まっています。

5. 熱保護ポリウレタンバッテリーエンクロージャーの需要: 電気自動車などのバッテリー保護において、優れた熱保護性能を持つポリウレタン製エンクロージャーの需要が拡大しています。

一方で、市場の成長を阻害する要因としては、自動車生産の変動性、炭素繊維/ポリウレタン複合材料の製造コストの高さ、MDI/TDIなどの塩素系原料に関する規制リスクが挙げられています。特に、EUのREACH規制によるジイソシアネート含有量の上限(0.1%超)は、メーカーにバイオベースまたは非イソシアネート化学への移行と、安全な取り扱いに関する作業員訓練への投資を促しています。

市場は、繊維タイプ(ガラス、炭素、その他)、樹脂タイプ(熱硬化性PU、熱可塑性PU、バイオベースPU)、最終用途産業(輸送、建設、電気・電子、風力エネルギー、スポーツ・レクリエーション、その他)、および地域別に詳細に分析されています。

樹脂タイプ別では、熱硬化性ポリウレタンが市場を支配しており、その収益の60.45%を占め、6.95%のCAGRで成長しています。これは、自動車や風力ブレード製造における機械的強度と高速サイクルタイムが評価されているためです。

地域別では、アジア太平洋地域が世界の収益の52.78%を占め、2030年まで7.67%のCAGRで最も急速に成長する地域と予測されています。中国、インド、日本、韓国などが主要国として挙げられています。

競争環境については、AOC Resins、BASF、Covestro AG、Dow、Evonik Industries AG、Gurit Holding、Henkel AG & Co. KGaA、Hexcel Corporation、Huntsman International LLC、Linecross Ltd.、LyondellBasell Industries Holdings B.V.、Mitsui Chemicals Inc、Owens Corning、SABIC、SGL Carbon、Solvay、Teijin Limited、The Lubrizol Corporation、TORAY INDUSTRIES, INC.、Webasto Groupといった主要企業20社以上のプロファイルが含まれており、市場集中度、戦略的動向、市場シェア分析を通じて、競争状況が詳細に評価されています。

本レポートは、市場のバリューチェーン分析やポーターのファイブフォース分析も実施し、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度についても深く掘り下げています。

最後に、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も提供されており、関係者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 輸送における軽量化の推進

- 4.2.2 風力タービンブレードの急速な大型化

- 4.2.3 建設におけるモジュール式PU-Sipsパネルへの移行

- 4.2.4 ESG主導のバイオベースPU樹脂の採用

- 4.2.5 熱保護ポリウレタンバッテリーエンクロージャ

- 4.3 市場の阻害要因

- 4.3.1 自動車生産の変動性

- 4.3.2 高い炭素/PU複合材製造コスト

- 4.3.3 塩素原料の規制リスク (MDI/TDI)

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 繊維タイプ別

- 5.1.1 ガラス

- 5.1.2 炭素

- 5.1.3 その他

- 5.2 樹脂タイプ別

- 5.2.1 熱硬化性PU

- 5.2.2 熱可塑性PU

- 5.2.3 バイオベースPU

- 5.3 エンドユーザー産業別

- 5.3.1 輸送

- 5.3.2 建築・建設

- 5.3.3 電気・電子

- 5.3.4 風力エネルギー

- 5.3.5 スポーツ・レクリエーション

- 5.3.6 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AOC Resins

- 6.4.2 BASF

- 6.4.3 Covestro AG

- 6.4.4 Dow

- 6.4.5 Evonik Industries AG

- 6.4.6 Gurit Holding

- 6.4.7 Henkel AG & Co. KGaA

- 6.4.8 Hexcel Corporation

- 6.4.9 Huntsman International LLC

- 6.4.10 Linecross Ltd.

- 6.4.11 LyondellBasell Industries Holdings B.V.

- 6.4.12 Mitsui Chemicals Inc

- 6.4.13 Owens Corning

- 6.4.14 SABIC

- 6.4.15 SGL Carbon

- 6.4.16 Solvay

- 6.4.17 Teijin Limited

- 6.4.18 The Lubrizol Corporation

- 6.4.19 TORAY INDUSTRIES, INC.

- 6.4.20 Webasto Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン複合材料は、ポリウレタンを主成分とするマトリックスに、異なる種類の強化材を組み合わせることで、単一材料では得られない優れた特性を発現させた高機能材料群を指します。ポリウレタンは、イソシアネートとポリオールを主原料とする重合反応によって生成される高分子化合物であり、その分子構造の多様性から、硬質から軟質まで幅広い物性を持つ材料を設計できる特徴があります。複合材料化することで、ポリウレタン本来の軽量性、柔軟性、耐摩耗性、耐薬品性、加工性といった利点に加え、強化材が持つ高強度、高剛性、耐熱性、導電性などの特性を付与することが可能となります。これにより、自動車、建築、スポーツ用品、医療機器など、多岐にわたる分野でその応用が広がっています。

ポリウレタン複合材料の種類は、主に強化材の種類と形態によって分類されます。強化材としては、ガラス繊維、炭素繊維、アラミド繊維といった合成繊維が広く用いられ、これらをポリウレタンマトリックスに複合させることで、繊維強化プラスチック(FRPu)として高い強度と剛性を実現します。近年では、麻やケナフなどの天然繊維を用いた環境配慮型の複合材料も注目されています。また、粒子状の強化材として、シリカ、炭酸カルシウム、クレイ、カーボンブラックなどが用いられ、材料の硬度、耐摩耗性、寸法安定性などを向上させます。さらに、カーボンナノチューブやグラフェン、ナノクレイといったナノ材料を複合させることで、従来の材料では達成できなかった超高強度、高導電性、ガスバリア性などの特性を持つナノ複合材料の開発も進められています。形態としては、硬質フォームや軟質フォームといった発泡体、フィルムやシート、成形品といったエラストマー、さらには塗料や接着剤などのコーティング材としても利用されています。マトリックスとなるポリウレタン自体も、熱硬化性ポリウレタンと熱可塑性ポリウレタン(TPU)に大別され、それぞれ異なる加工性やリサイクル性を提供します。

これらのポリウレタン複合材料は、その優れた特性から様々な分野で活用されています。自動車産業では、軽量化による燃費向上や電気自動車の航続距離延長に貢献するため、内装材(シート、ダッシュボード)、外装部品(バンパー、スポイラー)、構造部品、遮音材、振動吸収材などに広く採用されています。建築・建設産業では、硬質ポリウレタンフォームが優れた断熱材として省エネルギー化に貢献するほか、防水材、接着剤、シーリング材、床材などにも利用されています。スポーツ・レジャー分野では、軽量で耐久性に優れた靴底、スキー板、サーフボード、ボール、ウェアなどに用いられ、性能向上と快適性を提供しています。医療分野では、生体適合性や柔軟性、耐久性が求められる人工臓器部品、カテーテル、医療用チューブ、包帯などに利用されています。電子・電気産業では、ケーブル被覆、封止材、プリント基板材料など、絶縁性や耐熱性、柔軟性が求められる用途で活躍しています。その他にも、家具、家電、航空宇宙、風力発電ブレードなど、幅広い産業でその応用が拡大しています。

ポリウレタン複合材料の製造には、様々な関連技術が用いられます。成形プロセスとしては、射出成形、押出成形といった汎用的なプラスチック加工技術に加え、RIM(Reaction Injection Molding)やSRIM(Structural Reaction Injection Molding)のように、反応性液体を型に注入して硬化させることで、大型部品や複雑形状部品を効率的に製造する技術があります。繊維強化複合材料の製造では、ハンドレイアップ、RTM(Resin Transfer Molding)、VaRTM(Vacuum-assisted RTM)などが用いられ、繊維の配向や含有量を制御することで、要求される強度や剛性を実現します。近年では、TPUをベースとした3Dプリンティング技術も進化しており、複雑な形状のプロトタイプ作成や少量生産が可能になっています。材料設計においては、イソシアネートやポリオールの種類、分子量、官能基数を選択することで、最終製品の物性を細かく調整します。また、触媒、発泡剤、難燃剤、安定剤、顔料などの添加剤を適切に配合することで、特定の機能や性能を付与します。強化材とポリウレタンマトリックス間の界面接着性を向上させるための表面処理技術やカップリング剤の使用も、複合材料の性能を最大限に引き出す上で不可欠な技術です。環境負荷低減の観点からは、物理リサイクル(粉砕、再溶融)や化学リサイクル(解重合、グリコリシス、加水分解)といったリサイクル技術の開発も進められています。

市場背景としては、世界的な軽量化ニーズの高まりがポリウレタン複合材料市場を牽引しています。特に自動車産業における燃費規制の強化や電気自動車の普及は、軽量で高強度な材料への需要を加速させています。また、建築分野における省エネルギー化の推進や、スポーツ・レジャー分野での高性能化要求も市場成長の要因となっています。主要なプレイヤーは、BASF、Covestro、Dow Chemicalといった大手化学メーカーや、複合材料の成形加工を手掛ける企業が中心です。一方で、コスト競争力の確保、リサイクル技術のさらなる高度化、そして高性能化と環境負荷低減の両立といった課題も存在します。特に、複合材料は単一材料に比べてリサイクルが困難な場合が多く、その解決が持続可能な社会の実現に向けた重要なテーマとなっています。

将来展望として、ポリウレタン複合材料はさらなる進化が期待されています。高性能化の方向性としては、ナノテクノロジーの応用が挙げられます。ナノ繊維やナノ粒子を複合させることで、強度、導電性、熱伝導性、バリア性などを飛躍的に向上させることが可能となり、航空宇宙、電子機器、エネルギー分野などでの新たな応用が期待されます。環境対応の面では、バイオマス由来のイソシアネートやポリオールを用いたバイオベースポリウレタン複合材料の開発、さらには生分解性ポリウレタン複合材料の実用化が進められるでしょう。これにより、化石資源への依存度を低減し、廃棄物問題の解決に貢献します。また、自己修復機能、センシング機能、形状記憶機能といったスマート機能を付与したポリウレタン複合材料の研究開発も活発化しており、ロボティクス、ウェアラブルデバイス、医療機器など、革新的な製品への応用が期待されます。製造技術の面では、AIやIoTを活用した材料設計、プロセス最適化、品質管理の自動化が進み、より効率的で高品質な複合材料の生産が可能になるでしょう。これらの技術革新により、ポリウレタン複合材料は、持続可能な社会の実現と、より豊かな未来の創造に不可欠な基盤材料としての役割を一層強化していくと考えられます。