極低温バルブ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

極低温バルブ市場レポートは、製品タイプ(ボールバルブ、ゲートバルブ、グローブバルブ、チェックバルブ、その他の製品タイプ)、駆動方式(手動、空気圧、電動)、ガス(液体窒素、液化天然ガスなど)、エンドユーザー産業(石油・ガス、エネルギー・電力、化学など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

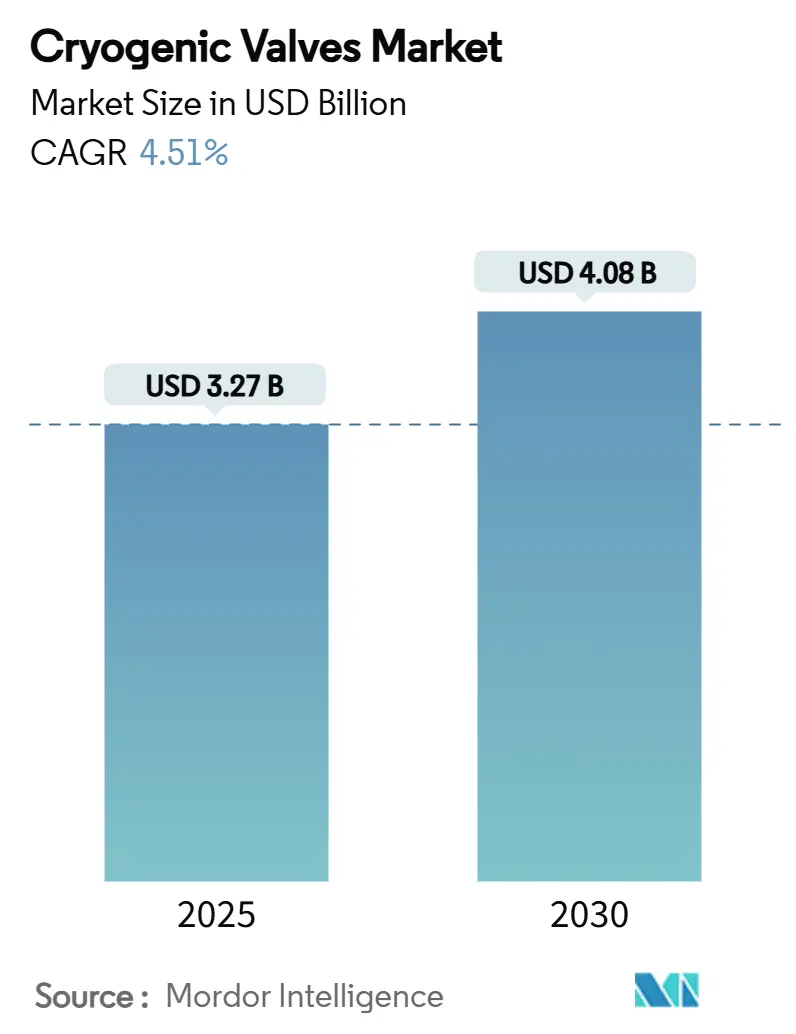

極低温バルブ市場は、2025年に32.7億米ドルと推定され、2030年までに40.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.51%です。液化天然ガス(LNG)ターミナル、グリーン水素プロジェクト、石油化学プラントの拡張への投資増加が、この着実な成長軌道を支えています。特にアジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。

主要な市場動向と予測

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: ボールバルブが2024年に34.18%の市場シェアを占め、グローブバルブは2030年までに5.41%の最速CAGRで成長すると予測されています。

* アクチュエーション別: 手動システムが2024年に59.82%の市場シェアを占めましたが、空気圧アクチュエーションは2025年から2030年の間に5.57%のCAGRで拡大すると予測されています。

* ガス別: LNGが2024年に45.47%の市場シェアを占め、水素用途は2030年までに5.86%のCAGRで成長すると予測されています。

* 最終用途産業別: 石油・ガス部門が2024年に41.65%の市場シェアを占め、エネルギー・電力設備が5.34%の最高のCAGR見通しを記録しています。

* 地域別: アジア太平洋地域が2024年に26.55%の市場シェアを維持し、2030年までに5.72%のCAGRで最も急速に成長する地域です。

市場を牽引する要因

市場の成長を牽引する主な要因は以下の通りです。

* LNGインフラ投資の増加: 2024年から2028年にかけて、世界のLNG液化能力は40%増加する見込みです。米国が主要輸出国となり、アジア太平洋地域が増加分の大部分を購入します。Baker Hughes社はルイジアナ州の2つの液化トレイン向けに56億米ドルのLNG設備契約を獲得しており、超低漏洩性能を保証できるバルブパートナーへの需要を示しています。また、船舶用バンカリング需要も2030年までに年間1,600万トンを超えると予測されており、緊急遮断弁を統合した自動極低温移送アセンブリの需要が高まっています。

* 産業ガス需要の成長: Air Liquide社によるテキサス州での大規模な空気分離装置(ASU)投資は、低炭素水素複合施設への酸素供給やアルゴン生産を目的としており、酸素サービスに対応できるバルブメーカーへの長期的な需要を生み出しています。医療分野の拡大による液体酸素消費の増加や、食品加工における液体窒素トンネルの利用も、極低温バルブの需要を押し上げています。

* 水素経済プロジェクトの加速: 米国エネルギー省のH-Matコンソーシアムは、-223°Cで73.46 kg/m³の極低温水素貯蔵を報告しており、これは気体密度のほぼ2倍に相当し、ゼロ漏洩のHPバルブの需要を増大させています。NASAの航空推進を支援する水素試験施設や、Horizon Europeによる液化装置への資金提供も、精密グローブバルブの需要を促進しています。

* 石油化学・特殊ガスプラントの増設: Air Liquide社のBaytown複合施設やSaudi Aramco社のFadhiliプロジェクトなど、大規模な石油化学プラントの拡張は、厳密な遮断バルブアレイに依存する低温分留プロセスを必要とします。また、炭素回収ループの導入により、零下CO₂相変化サイクルに対応するバルブの需要も拡大しています。

* 小型LNGバンカリングの拡大: 世界の主要な航路沿いでの小型LNGバンカリングの需要増加は、短期的な市場成長に貢献しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 安全性とコンプライアンスの複雑さ: ASME B31.3などの規格は、極低温での衝撃試験済み材料を義務付けており、これにより開発コストが増加します。MSS SP-158-2021による高圧ガス試験や、米国法典49 CFRによる堅牢な保護要件も、バルブメーカーにとって課題となっています。複数の管轄区域のコードに対応することは、小規模メーカーにとって特に困難です。

* ステンレス鋼・ニッケル価格の変動: 2024年のニッケル価格の40%以上の変動は、固定価格のEPC契約を結んでいるバルブプロジェクトにとって予算上の問題を引き起こしました。オーステナイト系ステンレス鋼(304L、316L)のコスト変動は、デュプレックスステンレス鋼やアルミニウム青銅などの代替材料の研究を加速させています。

* 真空ろう付け部品のサプライチェーンのギャップ: 特定の専門的な用途において、真空ろう付け部品のサプライチェーンの不足が市場に影響を与える可能性があります。

セグメント別分析

* 製品タイプ別:

* ボールバルブは、確実な遮断と簡単なメンテナンスにより、2024年に34.18%の市場シェアを占め、引き続き優位に立っています。メーカーは、液化ガスの沸騰からシートを隔離する延長ステム設計を提供し、氷の蓄積やシートの損傷を軽減しています。

* グローブバルブは、設置ベースは小さいものの、水素液化プロジェクトがその精密な流量調整能力を好むため、5.41%のCAGRで成長すると予測されています。

* ゲートバルブは、最大42インチのLNG積載ラインなどの全口径用途に、チェックバルブはボイルオフガス再循環ループでの逆流防止に利用されています。

* アクチュエーション別:

* 手動システムは、シンプルさと停電時の本質的なフェイルセーフ機能により、2024年に59.82%の市場シェアを占めました。しかし、遠隔操作への移行により、その成長は緩やかです。

* 空気圧アクチュエーションは、迅速なストローク時間と電気モーターに関連する着火リスクを回避できるため、2030年までに5.57%のCAGRで拡大すると予測されています。

* 電動アクチュエーターは、デジタル管理された窒素凍結トンネルなど、データ豊富な位置フィードバックが不可欠なニッチな用途で採用されています。

* ガス別:

* LNG用途は、2024年に極低温バルブ市場規模の45.47%を占めました。各液化トレインには、-162°C定格の800以上のプロセス、隔離、安全バルブが組み込まれています。

* 水素は現在規模は小さいものの、2030年までに5.86%の最速CAGRで成長する見込みです。水素脆化を抑制し、低温靭性を維持する新しい合金や、1×10⁻⁶ sccs未満の漏洩を制限するベローズシール技術が開発されています。

* 液体窒素と酸素は、食品、エレクトロニクス、ヘルスケア分野で引き続き重要ですが、成長は緩やかです。

* 最終用途産業別:

* 石油・ガス企業は、2024年に極低温バルブ市場の41.65%を占めました。LNG液化、再ガス化、LPG輸出ターミナルは、8~12インチのボールバルブやゲートバルブの繰り返し注文を生み出しています。

* しかし、最も速い5.34%のCAGRはエネルギー・電力部門にあり、ユーティリティ規模の水素実証プラントや再生可能エネルギー連動型空気分離装置によって牽引されています。

* 化学メーカーは、アルゴン、クリプトン、CO₂ストリームを抽出するために極低温分離を使用し、小型ニードルバルブを多用しています。食品・飲料加工業者は、品質保持のために液体窒素トンネルを採用しています。

地域別分析

* アジア太平洋地域は、2024年に極低温バルブ市場の26.55%を占め、2030年までに5.72%のCAGRで拡大すると予測されています。中国のガス火力発電政策の転換やインドの需要増加、日本と韓国の再積載ハブへの投資が市場を牽引しています。

* 北米は、米国が世界最大のLNG輸出国となり、水素ハブへの連邦政府の積極的な資金提供から恩恵を受けています。

* 欧州は、2024年のLNG輸入は軟調でしたが、水素に大きくコミットしています。ドイツの電解槽容量計画やHorizon EuropeによるLH₂タンク試験が、超低漏洩隔離バルブや特殊貨物処理バルブの需要を生み出しています。

* 中東・アフリカでは、Saudi Aramco社のFadhili拡張やカタールのNorth Field Southなど、大規模な新規ガス処理プロジェクトが進行しており、耐サワーガス性の極低温金属材料の需要があります。

* 南米はまだ初期段階ですが、ブラジルは季節的なガス不足を管理するために浮体式貯蔵再ガス化装置を検討しており、コンパクトな極低温バルブスキッドが必要とされています。

競争環境

極低温バルブ市場では統合が進んでいます。Chart IndustriesとFlowserve Corporationの190億米ドル規模の全株式対等合併は、プロセスポンプ、バルブ、アフターサービスを網羅する垂直統合型企業を創出し、3年以内に年間3億米ドルのコストシナジーを生み出すと予想されています。Flowserve社によるMOGAS Industriesの買収は、過酷なサービスでの隔離能力を強化し、水素用途に対応する体制を整えています。

技術差別化は依然として重要です。Emerson社のFisher HPバランスプラグ設計は、300バールの差圧下でも厳密な制御を維持し、Samson AG社のトップエントリーグローブバルブは、現場でのトリム交換を可能にし、ダウンタイムを40%削減します。

サービスは収益の要であり、Chart-Flowserveグループは売上の42%をアフターマーケット契約から得ると予想しています。OEMは、バルブのサイクルを記録し、シートの摩耗を予測するデジタルツインを導入し、顧客の定着を強化しています。

競争の激しさは中程度であり、上位5社が液化能力の約55%を支配していますが、数百の地元専門企業がデュワーや実験室用冷凍庫などのニッチなセグメントに対応しています。

最近の業界動向

* 2025年6月: Chart IndustriesとFlowserve Corporationは、190億米ドル規模の全株式対等合併を発表し、産業プロセス技術における差別化されたプレーヤーを形成し、3億米ドルのコストシナジーが期待されています。

* 2025年2月: Baker Hughesは、ルイジアナ州の合計1,100万トン/年の2つの液化トレイン向けに、8台の主要冷凍コンプレッサーを含むガステクノロジー機器を供給する契約をBechtel社から獲得しました。

このレポートは、極低温バルブの世界市場に関する詳細な分析を提供しています。極低温バルブは、高圧に反応して弁を開き、ガスやその他の媒体をスムーズに流すように設計されており、その市場は製品タイプ、作動方式、ガス種、最終用途産業、および地域別に詳細にセグメント化され、収益(USD百万)に基づいて市場規模と予測が示されています。

市場の概要と規模の予測

極低温バルブの世界市場は、2025年には32.7億米ドルと評価されており、2030年までに40.8億米ドルに成長すると予測されています。これは、様々な産業における需要の増加と技術革新によって牽引される堅調な成長を示しています。

市場の推進要因

市場の成長を促進する主要な要因は以下の通りです。

* LNGインフラ投資の増加: 液化天然ガス(LNG)関連のインフラ整備への投資が世界的に拡大しており、極低温バルブの需要を押し上げています。

* 産業ガス需要の成長: 製造業や医療分野など、幅広い産業における産業ガスの需要増加が市場を牽引しています。

* 水素経済プロジェクトの加速: グリーン水素への投資が加速し、水素関連プロジェクトのパイプラインが拡大していることが、水素対応極低温バルブの需要を急速に高めています。

* 石油化学・特殊ガスプラントの能力増強: 石油化学プラントや特殊ガスプラントにおける生産能力の増強が、新たなバルブ設置の機会を創出しています。

* 世界の港湾における小型LNGバンカリング: 世界各地の港湾で小型LNGバンカリング(船舶へのLNG燃料供給)が普及しつつあり、関連する極低温バルブの需要が増加しています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 安全性とコンプライアンスの複雑さ: 極低温環境下でのバルブの安全性確保と、厳格な規制要件への準拠は、製造業者にとって複雑な課題となっています。

* ステンレス鋼およびニッケル価格の変動: 極低温バルブの主要材料であるステンレス鋼やニッケルの価格変動は、製造コストに影響を与え、市場の不確実性を高める可能性があります。

* 真空ろう付け部品のサプライチェーンのギャップ: 真空ろう付け部品のサプライチェーンにおける不足や課題が、生産効率や供給能力に影響を与える可能性があります。

主要な市場セグメントの洞察

* 製品タイプ別: ボールバルブが市場で最大のシェア(34.18%)を占めています。これは、LNGや石油化学用途における高い遮断性能が評価されているためです。その他、ゲートバルブ、グローブバルブ、チェックバルブなどが分析対象となっています。

* ガス種別: 水素対応バルブは、グリーン水素への投資加速に伴い、2030年までに年間平均成長率(CAGR)5.86%と最も速い成長が予測されています。液体窒素、液化天然ガス、酸素などのガス種も分析されています。

* 地域別: アジア太平洋地域が2024年の収益で26.55%を占め、最大の市場となっています。これは、LNG輸入の増加とガスインフラの拡大が主な要因です。北米、南米、ヨーロッパ、中東およびアフリカ地域も詳細に分析されています。

* 作動方式別: 手動、空気圧、電動の各作動方式が分析対象です。

* 最終用途産業別: 石油・ガス、エネルギー・電力、化学、食品・飲料、医療など、幅広い産業における需要が調査されています。

競争環境

レポートでは、市場集中度分析、主要企業の戦略的動向、市場シェア分析、および主要18社の企業プロファイル(BAC Valves、Baker Hughes、Emerson Electric Co.、Flowserve Corporation、Parker Hannifin Corpなど)が提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向などが含まれています。

規制と標準

北米における極低温バルブの安全性は、ASME B31.3(プロセス配管)、ASME VIII(圧力容器コード)、MSS SP-158(試験プロトコル)、および49 CFR(輸送規則)といった主要な規制と標準によって管理されています。

市場機会と将来展望

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、極低温バルブ市場の現状と将来の動向を理解するための包括的な情報を提供し、市場参入者や既存企業が戦略的な意思決定を行う上で貴重な洞察をもたらします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LNGインフラ投資の増加

- 4.2.2 産業ガス需要の増加

- 4.2.3 水素経済プロジェクトパイプラインの加速

- 4.2.4 石油化学・特殊ガスプラントの能力増強

- 4.2.5 世界の港湾における小型LNGバンカリング

-

4.3 市場の阻害要因

- 4.3.1 安全性およびコンプライアンスの複雑さ

- 4.3.2 ステンレス鋼およびニッケル価格の変動

- 4.3.3 真空ろう付け部品のサプライチェーンのギャップ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ボールバルブ

- 5.1.2 ゲートバルブ

- 5.1.3 グローブバルブ

- 5.1.4 チェックバルブ

- 5.1.5 その他の製品タイプ

-

5.2 駆動方式別

- 5.2.1 手動

- 5.2.2 空圧

- 5.2.3 電動

-

5.3 ガス別

- 5.3.1 液体窒素

- 5.3.2 液化天然ガス

- 5.3.3 水素

- 5.3.4 酸素

- 5.3.5 その他のガス

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 エネルギー・電力

- 5.4.3 化学

- 5.4.4 食品・飲料

- 5.4.5 医療

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 BACバルブ

- 6.4.2 ベイカー・ヒューズ

- 6.4.3 ブレイ・インターナショナル

- 6.4.4 ビュルケルト・インディア・プライベート・リミテッド

- 6.4.5 クライオファブ社

- 6.4.6 エマソン・エレクトリック社

- 6.4.7 フローサーブ・コーポレーション

- 6.4.8 ハボニム

- 6.4.9 ヘローゼGmbH

- 6.4.10 L&Tバルブス・リミテッド

- 6.4.11 メカ-イノックス

- 6.4.12 ニューウェイ・バルブ

- 6.4.13 OPW、ドーバー社

- 6.4.14 パーカー・ハネフィン社

- 6.4.15 パウエル・バルブ

- 6.4.16 サムソンAG

- 6.4.17 スウェージロック社

- 6.4.18 ベラン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

極低温バルブは、極めて低い温度環境下で流体の流れを制御するために設計された特殊なバルブです。一般的に、極低温とはマイナス150℃以下の温度域を指し、液体窒素(-196℃)、液体酸素(-183℃)、液化天然ガス(LNG、約-162℃)、液体水素(-253℃)、液体ヘリウム(-269℃)といった極低温流体を取り扱う際に不可欠なコンポーネントとなります。これらのバルブは、通常のバルブでは対応できない厳しい環境条件、例えば材料の脆化、シール材の硬化や収縮、外部からの熱侵入といった課題を克服するために、特別な材料選定、設計、製造技術が用いられています。安全性、信頼性、そして流体の漏洩防止が極低温バルブの最も重要な機能であり、その性能は極低温システムの効率と安全性に直結します。

極低温バルブには、その機能や構造に応じて様々な種類が存在します。機能別では、流体の流れを完全に遮断する「遮断弁」(グローブバルブ、ゲートバルブ、ボールバルブなど)、流量を精密に調整する「流量調整弁」(グローブバルブ、ニードルバルブなど)、システム内の過剰な圧力を排出し安全を確保する「安全弁」(リリーフ弁)、そして流体の逆流を防ぐ「逆止弁」などがあります。極低温環境に特化した構造としては、「ロングネック型(延長ボンネット型)」が代表的です。これは、バルブのグランドパッキンやアクチュエータ部を低温流体から離れた常温域に配置することで、パッキンの凍結や劣化を防ぎ、バルブの操作性を確保するために設計されています。また、液体ヘリウムや液体水素のような極めて低い温度の流体を取り扱う場合には、外部からの熱侵入を最小限に抑えるために「真空断熱型」のバルブが用いられることもあります。さらに、外部への流体漏洩を完全に防ぐ必要がある場合には、「ベローズシール型」が採用され、高い気密性が要求される用途に対応しています。使用される材料は、低温脆化を起こしにくいオーステナイト系ステンレス鋼(SUS304、SUS316Lなど)が主流ですが、青銅や特殊合金も用途に応じて選定されます。

極低温バルブの用途は非常に広範にわたります。最も一般的なのは、産業ガス分野です。液体窒素、液体酸素、液体アルゴン、液体水素、液体ヘリウムなどの製造プラント、貯蔵タンク、輸送用タンクローリー、パイプラインなどで使用されます。また、エネルギー分野では、液化天然ガス(LNG)の受入基地、貯蔵タンク、LNG運搬船、再ガス化設備において、LNGの貯蔵・輸送・供給に不可欠な役割を担っています。宇宙開発分野では、ロケットの推進剤である液体水素や液体酸素の供給システムに搭載され、その信頼性が打ち上げの成否を左右します。医療・バイオテクノロジー分野では、MRI装置の冷却システムや、細胞・組織の凍結保存(クライオプリザベーション)装置などで利用されています。さらに、超電導研究、素粒子加速器、核融合炉といった最先端の研究開発施設や、半導体製造における極低温真空ポンプ、食品の急速冷凍装置など、多岐にわたる分野でその技術が活用されています。

関連技術としては、まず「材料科学」が挙げられます。低温での靭性、熱膨張係数、耐食性などを考慮した材料選定が不可欠であり、オーステナイト系ステンレス鋼や特殊合金の開発が進められています。次に「シール技術」も重要です。PTFE(四フッ化エチレン樹脂)やPCTFE(三フッ化塩化エチレン樹脂)、PEEK(ポリエーテルエーテルケトン)などの低温特性に優れたシート材や、グラファイト、PTFE系などの特殊なグランドパッキン材が使用されます。また、ベローズシールはゼロリークを実現するための重要な技術です。「断熱技術」も欠かせません。真空断熱、多層断熱(MLI)、パーライト断熱などにより、外部からの熱侵入を最小限に抑え、流体の蒸発損失を防ぎます。さらに、バルブの動作を制御する「アクチュエータ技術」も進化しており、手動、空気圧、電動など、用途に応じた様々なタイプがあります。設計段階では、「計算流体力学(CFD)」や「有限要素解析(FEA)」を用いて、流体の流れ、熱伝達、応力分布などをシミュレーションし、最適な設計を追求します。製品の品質を保証するためには、「非破壊検査(NDT)」も重要な技術です。

市場背景としては、極低温バルブ市場は堅調な成長を続けています。主な成長ドライバーは、クリーンエネルギーとしてのLNG需要の増加です。世界的な環境規制の強化に伴い、LNGは発電燃料や船舶燃料としてその利用が拡大しており、これに伴いLNG関連設備への投資が増加し、極低温バルブの需要を押し上げています。また、エレクトロニクス、医療、製造業などにおける産業ガスの利用拡大も市場を牽引しています。宇宙開発競争の激化や、水素エネルギー社会の実現に向けた液体水素インフラの整備も、将来的な需要拡大に大きく寄与すると見られています。一方で、極低温バルブは特殊な材料と高度な製造技術を要するため、製造コストが高いという課題があります。また、高い安全性と信頼性が求められるため、厳格な品質管理と認証が必要とされます。市場には、大手総合バルブメーカーから、極低温バルブに特化した専門メーカーまで、多くの企業が参入し競争を繰り広げています。

将来展望として、極低温バルブは今後も技術革新と市場拡大が期待される分野です。特に「水素エネルギー社会」の実現は、極低温バルブ市場に大きな影響を与えるでしょう。液体水素の製造、貯蔵、輸送、利用といったサプライチェーン全体で、高性能かつ高信頼性の液体水素用バルブの需要が飛躍的に増加すると予測されています。また、「宇宙探査」の進展も重要な要素です。次世代ロケットや深宇宙探査ミッションでは、より過酷な環境下で動作する、軽量かつ高性能な極低温バルブが求められます。さらに、「超電導技術」の応用拡大も期待されます。超電導モーターや超電導送電線などの実用化が進めば、関連する極低温冷却システムに新たなバルブ需要が生まれるでしょう。技術面では、熱侵入をさらに低減するための「高効率断熱技術」や、バルブの小型化・軽量化、そして「スマートバルブ」化が進むと見られています。センサーを内蔵し、温度、圧力、流量、漏洩などのデータをリアルタイムで監視し、予知保全や自動制御を可能にするバルブの開発が進むでしょう。新素材の開発や、国際標準化の推進も、極低温バルブの信頼性と普及をさらに高める要因となります。これらの進展により、極低温バルブは未来のエネルギー、宇宙、医療、科学技術の発展を支える基盤技術として、その重要性を一層増していくことになります。