バイオセラミックス市場の規模・シェア分析:成長動向と予測 (2026年~2031年)

バイオセラミックス市場レポートは、材料タイプ(酸化アルミニウム、ジルコニアなど)、形態(粉末など)、タイプ(生体不活性など)、用途(整形外科など)、エンドユーザー(病院および外科センター、歯科医院および検査機関など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオセラミックス市場の概要

市場規模と予測

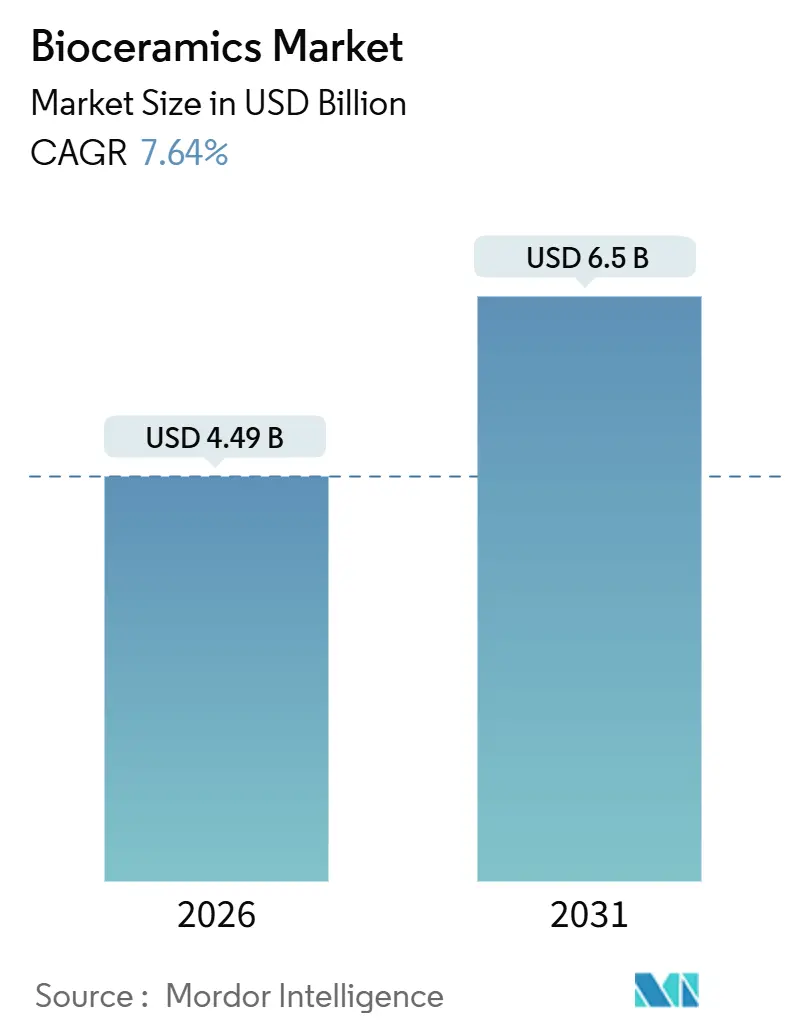

バイオセラミックス市場は、2026年には44.9億米ドルと推定され、2031年までに65億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.64%です。アジア太平洋地域が最も速い成長を遂げ、欧州が最大の市場を占めています。市場の集中度は中程度です。

市場分析:成長要因と抑制要因

主な成長要因:

* 股関節および膝関節形成術における生体不活性セラミックベアリングへの嗜好の高まり: 生体不活性セラミックベアリングは、その優れた特性から、股関節および膝関節形成術において急速に採用が進んでいます。

* 3Dプリント製患者特異的インプラントの急速な採用: 3Dプリント技術の進歩により、患者個々のニーズに合わせたバイオセラミック製インプラントの採用が加速しています。米国FDAは510(k)経路を通じて、患者特異的バイオセラミックデバイスの承認期間を大幅に短縮しました。Stryker社は、骨の多孔性を再現し血管新生時間を半減させるリン酸カルシウム製頭蓋顔面インプラントの承認を取得しています。ドイツのフラウンホーファー研究所は、バインダージェット方式によるアルミナ製造がリードタイムを5日に短縮し、材料廃棄物を8%に削減したと報告しています。ISO/ASTM 52900による標準化も普及を後押ししています。

* 脊椎手術におけるリン酸カルシウム足場の政府償還プログラム: 脊椎手術において、自家骨移植よりもリン酸カルシウム足場を償還する政府プログラムが、市場成長の主要な推進力となっています。中国の「健康中国2030」政策は腰椎固定術の償還を300以上の都市に拡大し、手術件数を前年比22%増加させました。インドの「Ayushman Bharat」は脊椎手術1件あたり最大50万インドルピー(約6,000米ドル)をカバーし、公立病院が手術時間を短縮できる注射用硫酸カルシウムを好む傾向にあります。BoneSupport社のCERAMENTはアジアおよびラテンアメリカの18カ国で承認され、費用対効果を重視する政府調達で優位に立っています。

* 酸化アルミニウムの優位性とジルコニアの需要増: 酸化アルミニウムは優れた圧縮強度により依然として優位な存在ですが、ジルコニアは金属フリーの審美性と低いインプラント周囲炎リスクから、歯科インプラントの需要を獲得しています。

* 病院における消費と歯科医院での採用加速: 病院がバイオセラミックス消費の最大のシェアを占めていますが、チェアサイドミリングにより1回の来院でクラウンを提供できるようになったことで、歯科医院での採用が加速しています。

* OEMによる金属から生体不活性セラミックベアリングへの移行: Zimmer Biomet社によると、欧州の一次股関節システムにおいて、セラミック・オン・ポリエチレン構造が2022年の48%から現在では62%を占めています。FDAの金属・オン・金属股関節に関するガイダンスやセラミックスに関するISO 6474-2規格により、外科医は酸化アルミニウムやジルコニア製大腿骨頭が金属イオン放出を最小限に抑え、再手術リスクを低減すると確信しています。京セラは、世界の大腿骨頭セラミックスの約40%を供給しており、6 MPa·m½を超える破壊靭性を持つ製品で、若年層や活動量の多い患者向けに承認を得ています。

主な抑制要因:

* FDAによるナノセラミックス分散に関するより厳格なガイドライン: FDAは注射用セラミックスに対し、動的光散乱法および電子顕微鏡による粒子サイズ試験、さらに2年間の生体内分布研究を義務付けており、前臨床コストが約120万米ドル増加しています。これにより、小規模開発企業は承認申請に18ヶ月の遅延が生じています。

* 代替品の脅威: 市場にはバイオセラミックスの代替品が存在し、特に整形外科および歯科分野で競争圧力となっています。

* 高い焼結エネルギーコストによる利益率圧迫: 酸化アルミニウムやジルコニアを1,600℃で焼結するには、1キログラムあたり最大65 kWhのエネルギーを消費します。2025年の欧州のガス価格は2019年比で2倍の平均40ユーロ/MWhに達し、ドイツのサプライヤーの粗利益率は4.8ポイント低下しました。京セラやCoorsTekは自家発電や廃熱回収によりコストを吸収していますが、韓国の小規模ベンダーは持続的な圧力に直面しています。

セグメント分析

* 材料タイプ別:

* 酸化アルミニウム: 2025年に50.18%の収益シェアを占め、2031年まで7.91%のCAGRで成長すると予測されています。4,000 MPaを超える圧縮強度により、股関節および膝関節置換術における長期的な生存率を支えています。

* ジルコニア: 1,200 MPaを超える曲げ強度と歯の色に近い外観により、歯科および頭蓋顔面領域でより速い成長を示しています。

* リン酸カルシウム: 12ヶ月以内に自家骨にリモデリングされるため、骨移植代替材として優位を占めています。

* 炭素系バイオセラミックス: 椎間板などの特殊なニッチで使用されています。

* 生体活性ガラス: 全身性抗生物質なしで感染リスクを低減する抗菌コーティングとして登場しています。

* 形態別:

* 粉末: 2025年に48.45%の市場シェアを占めました。±0.05ミリメートル以内の公差を維持できる経済的なプレス・焼結ラインが貢献しています。

* 液体注射剤: 椎体形成術や後弯形成術が外来診療に移行するにつれて、7.88%のCAGRで成長しています。リン酸カルシウムまたは硫酸カルシウムと粘度調整剤を混合し、12分間の作業時間で11ゲージの針を通してX線透視下で注入可能です。

* 顆粒およびブロック: 顎顔面外科手術において、外科医が手動で輪郭を形成できるため、依然として重要です。アジア太平洋地域では、高齢化社会が低侵襲の椎体増強術を好み、入院期間を短縮できるため、注射剤の普及率が最も高くなっています。

* タイプ別:

* 生体不活性セラミックス: 2025年に80.81%の収益を占め、2031年まで7.96%のCAGRで拡大しています。酸化アルミニウムおよびジルコニアベアリングを支持する数十年にわたる臨床データに裏打ちされています。

* 生体活性セラミックス: 48時間以内に骨に直接結合し、コーティングされたステムや歯科インプラントにおける骨統合を促進します。

* 生体吸収性セラミックス: 特にリン酸三カルシウムは、小児頭蓋顔面外科手術で注目されています。子供の骨が成熟するにつれて消失するため、将来の除去手術が不要になります。Stryker社の生体吸収性頭蓋システムは、24ヶ月以内に完全に吸収されることが臨床的に実証されています。

* 用途別:

* 歯科ソリューション: 2025年にバイオセラミックス市場の37.12%を占めました。StraumannとDentsply Sironaは、垂直統合されたジルコニアワークフローを通じて、世界のインプラント埋入の48%を占めています。

* 整形外科: 酸化アルミニウムおよびジルコニア需要の基盤となっています。

* バイオメディカル用途: 薬剤溶出性コーティング、センサー、組織足場などが含まれ、7.70%のCAGRで最も速く成長しています。生体活性ガラスマイクロビーズをポリマー製ネジに埋め込み、90日間抗生物質を放出することで、240人の患者を対象とした試験で手術部位感染を38%削減しました。

* エンドユーザー別:

* 病院および外科センター: 2025年の売上の48.48%を占めました。グループ購買組織がフォーミュラリーの標準化と引き換えに割引を交渉しています。

* 歯科医院およびラボ: チェアサイドミリングシステムにより、1回の予約でジルコニアクラウンを提供できるようになったため、患者のコンプライアンスが向上し、7.85%のCAGRで成長しています。

* 研究機関および製薬会社: 骨再生に焦点を当てたNIH資金提供の研究や、ビスホスホネートの持続放出のためのリン酸カルシウムマイクロビーズの研究にバイオセラミックスを使用しています。

地域分析

* 欧州: 2025年に44.10%の収益を上げ、ドイツの精密機械加工クラスターや、ポリエチレンよりもセラミックベアリングを好むフランスの償還制度に支えられています。ドイツでは股関節置換術の発生率が人口10万人あたり280件を超え、堅調な置換サイクルを確保しています。英国は2025年にジルコニアインプラントの償還を拡大し、ロンドンや南東イングランドの民間診療所で大幅な量を追加しました。

* アジア太平洋: 2031年まで8.04%のCAGRで最も速く成長する地域です。中国の1.2兆人民元規模の「健康中国2030」支出や、5億人の市民をカバーするインドの「Ayushman Bharat」保険制度が牽引しています。日本の医薬品医療機器総合機構(PMDA)は、30年のインプラント寿命を認識し、若年患者へのセラミックス承認を拡大しています。韓国は、感染関連の再入院を18%削減し、年間2,400億ウォンを節約することを目指し、再手術における生体活性ガラスコーティングを償還しています。

* 北米、南米、中東・アフリカ: 米国では、Medicare DRG 470がセラミック股関節ベアリングを1件あたり18,500米ドルで償還しており、活動的な患者を対象とする外来センターでの採用を支援しています。カナダでは、州の待機リストが患者をより迅速な選択肢へと向かわせるため、自己負担によるアップグレードが見られます。ブラジルは椎体圧迫骨折に対する生体活性セラミックスを償還しており、年間85,000件の手術を追加しています。サウジアラビアの「Vision 2030」は、主要な医療都市で60歳未満の患者にセラミック股関節を指定しており、ISO 13356認証を持つサプライヤーに有利な地域需要を育成しています。

競争環境

バイオセラミックス市場は中程度に細分化されています。Stryker社がドイツのジルコニア加工工場を買収し、Zimmer Biomet社が社内焼結設備を導入するなど、垂直統合が加速し、リードタイムを6週間に短縮しています。CAM Bioceramicsのようなディスラプターは、流通業者を介さずに既存企業より30%低い価格で患者適合型インプラントを提供しています。これに対し、Straumann社やDentsply Sirona社は、65%の粗利益率を持つ独自の消耗品で歯科医を囲い込むエンドツーエンドのデジタルエコシステムを推進しています。

主要企業:

* CeramTec GmbH

* KYOCERA Corporation

* CoorsTek Inc.

* Institut Straumann AG

* Zimmer Biomet

最近の業界動向:

* 2025年8月: Lionstead Applied Materials社は、Tata Steel Advanced Materials Ltd.の子会社であるバイオセラミックスメーカーCeramatを買収し、先進材料ポートフォリオを強化しました。これにより、Lionstead社の先進材料分野における地位が強化され、Ceramatはバイオセラミックスの主要プラットフォームとして位置づけられました。

* 2024年5月: Himed社とLithoz社は、ニューヨークの本社で新しいバイオセラミックス・センター・オブ・エクセレンス(BCoE)を発表しました。BCoEは、医療機器メーカーに対応する包括的なR&Dアプローチを採用し、多様な分析サービスをシームレスに統合することで、迅速なプロトタイピングプロセスを合理化しています。

このレポートは、生体セラミックス市場に関する詳細な分析を提供しています。

1. レポートの目的と範囲

本調査は、整形外科、歯科、その他の体内医療用途に特化した生体不活性、生体活性、生体吸収性セラミックス材料の世界市場価値を、メーカーの請求書レベルで米ドル建てで測定しています。対象となる材料には、アルミナ、ジルコニア、リン酸カルシウム、および関連するガラス組成物が含まれ、これらはインプラント、コーティング、または組織足場向けに成形、焼結、または3Dプリントされたものです。消耗品である歯科用磁器や一般産業用先進セラミックスは、本調査の範囲から除外されています。

2. 調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、ヨーロッパ、アジア太平洋地域の外科医、病院調達マネージャー、歯科技工士、インプラント材料科学者へのインタビューを通じて、販売価格や材料の採用状況などの情報が収集されました。二次調査では、Eurostat、米国FDA、国連Comtrade、米国整形外科学会などの公開情報に加え、国際セラミック連盟の業界ブリーフ、D&B Hoovers、Dow Jones Factivaなどの企業情報が活用されました。

市場規模の算出と予測は、世界の股関節、膝関節、脊椎、歯科、外傷処置のトップダウン分析から主要な需要プールを構築し、平均インプラント表面積乗数を用いてセラミックスの必要量を推定しました。これに、サプライヤーのボトムアップ集計とチャネルチェックを組み合わせて結果を調整しています。2030年までの予測には、高齢化人口の増加、保険償還の変化、一人当たりの医療費支出を考慮した多変量回帰分析が用いられ、シナリオ分析による短期的なショックのストレステストも行われています。データは年次で更新され、主要な規制や市場の変化があった場合には中間改訂が発行されます。

3. 市場規模と成長予測

生体セラミックス市場は、2026年に44.9億ドルに達し、2031年までに65億ドルに成長すると予測されています。

4. 市場の状況

* 市場の推進要因:

* 3Dプリントによるカスタムインプラントの急速な採用が進んでいます。

* 歯科インプラントの普及加速がジルコニアの使用を後押ししています。

* 政府の脊椎手術プログラムがリン酸カルシウムの使用を促進しています。

* OEMは金属から生体不活性セラミックベアリングへのシフトを進めています。

* 抗菌性整形外科用ネジには生体活性ガラスコーティングが施されています。

* 市場の抑制要因:

* FDAによるナノセラミックス分散に関するガイドラインの厳格化が進んでいます。

* 代替品の脅威が存在します。

* 高い焼結エネルギーコストが利益率を圧迫しています。

* その他の分析: バリューチェーン分析やポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入と代替品の脅威、競争の度合い)も行われています。

5. セグメンテーションの概要

市場は以下の要素で詳細にセグメント化されています。

* 材料タイプ別: 酸化アルミニウム、ジルコニア、リン酸カルシウム(汎用、ハイドロキシアパタイト)、硫酸カルシウム、炭素、ガラス。

* 形態別: 粉末、液体(注射可能)、その他の形態。

* タイプ別: 生体不活性、生体活性、生体吸収性。

* 用途別: 整形外科、歯科、生体医療。

* エンドユーザー別: 病院・手術センター、歯科医院・技工所、研究・学術機関、バイオテクノロジー・製薬会社。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、南米、中東・アフリカ。

6. 競合状況

レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されています。Berkeley Advanced Biomaterials、BoneSupport AB、CeramTec GmbH、KYOCERA Corporation、Stryker、Zimmer Biometなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

7. 市場機会と将来展望

未開拓市場と未充足ニーズの評価が行われ、カスタマイズされたナノセラミックスの製造方法の開発が将来の市場機会として挙げられています。

8. レポートで回答される主要な質問

* 生体セラミックス市場の現在の価値は、2026年に44.9億ドル、2031年までに65億ドルに達すると予測されています。

* 世界需要を支配している材料は酸化アルミニウムで、主に股関節および膝関節置換術で使用され、50.18%のシェアを占めています。

* ジルコニアは、金属フリーの審美性を提供し、チタンよりもインプラント周囲炎の発生率が低いことから、歯科分野で人気を集めています。

* アジア太平洋地域は、中国とインドにおける大規模な公衆衛生プログラムにより、2031年まで8.04%のCAGRで最も速く成長すると予測されています。

* ヨーロッパにおけるガス価格の高騰は、焼結コストを上昇させ、自家発電設備を持たないメーカーの利益率を圧迫しています。

このレポートは、生体セラミックス市場の包括的な理解を提供し、意思決定者が市場の動向と機会を把握するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 3Dプリントカスタムインプラントの急速な採用

- 4.2.2 歯科インプラントの普及加速がジルコニアを後押し

- 4.2.3 政府の脊椎手術プログラムがリン酸カルシウムの使用を促進

- 4.2.4 OEMが金属から生体不活性セラミックベアリングへ移行

- 4.2.5 抗菌整形外科用ネジのための生体活性ガラスコーティング

- 4.3 市場の阻害要因

- 4.3.1 FDAのナノセラミック分散に関するより厳格なガイドライン

- 4.3.2 代替品の脅威

- 4.3.3 高い焼結エネルギーコストが利益を圧迫

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 酸化アルミニウム

- 5.1.2 ジルコニア

- 5.1.3 リン酸カルシウム

- 5.1.3.1 一般用途

- 5.1.3.2 ハイドロキシアパタイト

- 5.1.4 硫酸カルシウム

- 5.1.5 炭素

- 5.1.6 ガラス

- 5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体(注射可能)

- 5.2.3 その他の形態

- 5.3 タイプ別

- 5.3.1 生体不活性

- 5.3.2 生体活性

- 5.3.3 生体吸収性

- 5.4 用途別

- 5.4.1 整形外科

- 5.4.2 歯科

- 5.4.3 生体医療

- 5.5 エンドユーザー別

- 5.5.1 病院および外科センター

- 5.5.2 歯科医院および検査室

- 5.5.3 研究機関および学術機関

- 5.5.4 バイオテクノロジーおよび製薬会社

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バークレー・アドバンスト・バイオマテリアルズ

- 6.4.2 ボーンサポート AB

- 6.4.3 CAM バイオセラミックス

- 6.4.4 セラムテック GmbH

- 6.4.5 CGバイオ

- 6.4.6 クアーズテック Inc.

- 6.4.7 CTL アメディカ

- 6.4.8 デンツプライシロナ

- 6.4.9 dsm-フィルメニッヒ

- 6.4.10 FKG デンテール Sàrl

- 6.4.11 ハイメッド

- 6.4.12 インスティテュート・ストラウマン AG

- 6.4.13 イボクラー ビバデント AG

- 6.4.14 ジョティ・セラミック

- 6.4.15 京セラ株式会社

- 6.4.16 メディカル・デバイス・ビジネス・サービス Inc.

- 6.4.17 モーガン・アドバンスト・マテリアルズ

- 6.4.18 サゲマックス

- 6.4.19 山東シノセラ・ファンクショナル・マテリアルズ株式会社

- 6.4.20 ストライカー

- 6.4.21 東ソーセラミックス株式会社

- 6.4.22 ジマー・バイオメット

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオセラミックスは、生体内で使用されることを目的として開発されたセラミックス材料の総称でございます。その最大の特長は、生体適合性に優れている点にあり、生体組織との間で有害な反応を起こさず、あるいは特定の有益な反応を示すことで、医療分野において多岐にわたる応用が期待されております。金属や高分子材料と比較して、高い硬度、優れた耐摩耗性、化学的安定性、そして生体組織との親和性を持つことから、人工臓器や医療機器の重要な構成要素として不可欠な存在となっております。

バイオセラミックスは、その生体との相互作用の様式によって主にいくつかの種類に分類されます。第一に「生体不活性セラミックス」がございます。これは、生体内でほとんど反応せず、安定した状態で存在し続ける材料を指します。代表的なものとしては、高純度アルミナ(酸化アルミニウム)やジルコニア(酸化ジルコニウム)が挙げられます。これらの材料は、非常に高い機械的強度と耐摩耗性を持ち、人工関節の摺動部や歯科インプラントの材料として広く利用されております。生体組織との間に線維性被膜を形成することがありますが、有害な反応は起こしません。

第二に「生体活性セラミックス」がございます。これは、生体内で骨組織と直接的かつ化学的に結合する能力を持つ材料でございます。ハイドロキシアパタイト(HAp)やバイオガラスがその代表例です。これらの材料は、骨伝導性や骨誘導性を示し、骨の成長を促進する効果が期待されます。骨欠損部の充填材、人工骨、歯科用骨補填材、インプラントの表面コーティングなど、骨と一体化する必要がある用途で非常に重要な役割を果たしております。

第三に「生体吸収性セラミックス」がございます。これは、生体内で徐々に分解・吸収され、最終的には新しい生体組織に置き換わる材料を指します。リン酸三カルシウム(TCP)や一部のバイオガラスがこれに該当します。骨再生を促しながら、最終的には自身の骨組織に置き換わるため、長期的な異物残存のリスクを低減できるという利点がございます。骨欠損部の仮足場や薬剤徐放キャリアとしての応用が進められております。

さらに、これらの単一材料だけでなく、異なる種類のセラミックスや、セラミックスと高分子、金属などを組み合わせた「複合セラミックス」も開発されております。これは、それぞれの材料の利点を組み合わせ、欠点を補うことで、より高性能な材料を実現することを目的としております。例えば、HApとコラーゲンを組み合わせた複合材料は、骨の有機成分と無機成分の両方を模倣し、より生体に近い特性を持つことが期待されております。

バイオセラミックスの用途は非常に広範でございます。整形外科分野では、人工股関節や人工膝関節の摺動面、骨折治療における骨充填材、脊椎固定材などに使用されます。特に、アルミナやジルコニアは人工関節の長寿命化に貢献しております。歯科分野では、歯科インプラントの人工歯根、クラウンやブリッジ、義歯の材料として、また歯周病治療における骨補填材としても不可欠です。心臓血管外科では、人工心臓弁の一部にその耐久性と血栓形成抑制能が活用されることもございます。形成外科では、頭蓋骨や顔面骨の再建に、耳鼻咽喉科では人工中耳骨などに用いられます。また、特定の薬剤を体内で徐々に放出させる薬剤徐放システムや、細胞を培養するための足場材料として組織工学・再生医療分野でもその重要性が増しております。

関連技術としては、まず「表面改質技術」が挙げられます。バイオセラミックスの表面に特殊な処理を施すことで、生体適合性をさらに向上させたり、抗菌性や細胞接着性を付与したりすることが可能です。例えば、インプラント表面にHApをコーティングすることで、骨との結合を促進する技術が広く用いられております。次に「積層造形(3Dプリンティング)」技術は、患者個々の骨の形状に合わせたカスタムメイドのインプラントや、複雑な多孔質構造を持つ足場材料を精密に製造することを可能にし、個別化医療の実現に大きく貢献しております。また、「ナノテクノロジー」の進展により、ナノサイズのセラミックス粒子やナノ構造化された表面を持つ材料が開発され、細胞レベルでの生体応答性の制御や、より効率的な薬剤送達システムへの応用が期待されております。さらに、バイオセラミックスは「組織工学」や「再生医療」において、細胞の足場材料として、あるいは成長因子や幹細胞と組み合わせて、失われた組織や臓器の再生を促すための重要なツールとなっております。

市場背景としましては、世界的な高齢化社会の進展が、人工関節や歯科インプラントといったバイオセラミックス製品の需要を大きく押し上げております。人々の生活の質の向上への意識の高まりも、より高性能で生体親和性の高い医療材料へのニーズを加速させております。医療技術の進歩に伴い、より複雑な疾患への対応や、患者の早期回復、長期的な機能維持が求められる中で、バイオセラミックスの研究開発は非常に活発に行われております。大手医療機器メーカーや素材メーカーだけでなく、多くのベンチャー企業が新規材料や応用技術の開発に参入しており、市場は安定した成長を続けております。ただし、医療機器としての厳格な承認プロセスや、長期的な安全性と有効性の検証が不可欠であるため、研究開発から実用化までには時間とコストがかかるという側面もございます。

将来展望としましては、バイオセラミックスはさらなる進化を遂げると考えられます。一つは「個別化医療」のさらなる進展です。3Dプリンティング技術の普及により、患者一人ひとりの骨格や疾患の状態に完全に適合するカスタムメイドのインプラントがより一般的に利用されるようになるでしょう。二つ目は「多機能化」です。単に生体適合性を持つだけでなく、抗菌性、抗炎症性、薬剤徐放性、さらには生体内の環境変化に応答して機能を発揮する「スマート材料」の開発が進むと予想されます。三つ目は「生体模倣材料」の開発です。天然の骨組織が持つ複雑な階層構造や、有機成分と無機成分の最適なバランスをより忠実に再現することで、より優れた生体応答性や機械的特性を持つ材料が生まれるでしょう。四つ目は「再生医療との融合」の深化です。バイオセラミックスを足場として、幹細胞や成長因子、遺伝子治療と組み合わせることで、より効果的かつ根本的な組織再生治療が実現される可能性を秘めております。これらの進展は、患者のQOLを飛躍的に向上させ、医療の未来を大きく変える可能性を秘めております。一方で、長期的な安全性と有効性の確立、製造コストの削減、そして倫理的な側面への配慮など、解決すべき課題も依然として存在しております。しかし、これらの課題を克服し、バイオセラミックスは今後も医療分野において不可欠な基盤材料として、その重要性を増していくことでしょう。