改質アスファルト市場 規模・シェア分析-成長トレンドと予測 (2026年~2031年)

改質アスファルト市場レポートは、改質材の種類(SBS、APP、ゴムチップ、天然ゴム、その他)、適用方法(ホットアスファルト、コールドアスファルト、トーチ工法)、用途(道路建設および舗装、屋根および配管、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

変性アスファルト市場の概要

本レポートは、変性アスファルト市場の規模、シェア、業界分析、成長トレンド、および2026年から2031年までの予測について詳細にまとめたものです。市場は、改質材の種類(SBS、APP、クラムラバー、天然ゴム、その他)、施工方法(ホットアスファルト、コールドアスファルト、トーチ施工)、用途(道路建設および舗装、屋根および配管、その他)、地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類され、市場予測は米ドル建てで提供されています。

市場概要と主要数値

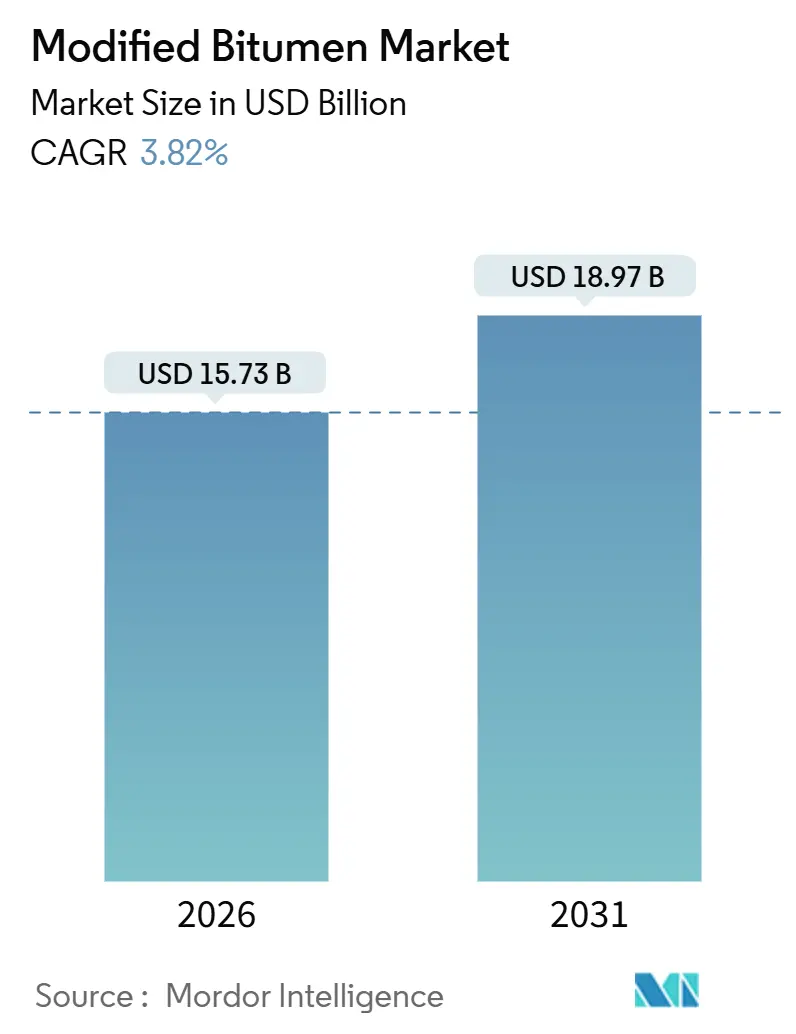

調査期間は2021年から2031年です。市場規模は2026年に157.3億米ドルと推定され、2031年には189.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.82%です。最も急速に成長する市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析の要点

変性アスファルト市場は、米国、インド、欧州における継続的な道路建設促進策、中国やオーストラリアにおける性能基準の向上、中東のメガプロジェクトやアフリカの回廊整備プロジェクトなどにより需要が拡大しています。また、北米および欧州の屋根市場では、現場での火災リスク低減や施工者不足に対応するため、自己接着型システムへの移行が進んでいます。一方で、原油価格の変動、VOC(揮発性有機化合物)およびPAH(多環芳香族炭化水素)排出規制の厳格化、SBSとAPPの原料トレンドの相違などが、ブレンド業者の利益を圧迫しています。このため、多様な改質材ポートフォリオ、バイオベースの研究開発パイプライン、および景気刺激策によるプロジェクトへの近接性を持つサプライヤーが、着実な成長を捉える上で有利な立場にあると考えられます。

主要な市場動動向

* 改質材の種類別: スチレン・ブタジエン・スチレン(SBS)は2025年に変性アスファルト市場シェアの39.75%を占め、低温での柔軟性から特にカナダや北欧の高速道路で強い需要があります。一方、アタクチックポリプロピレン(APP)は、中東および北アフリカの屋根材市場における高い太陽光反射率要件に牽引され、2031年までに4.29%のCAGRで成長すると予測されています。

* 施工方法別: ホットアスファルトは2025年に市場収益の45.74%を占め、2026年から2031年にかけて4.01%のCAGRで拡大すると予測されています。これは、高温でのポリマー分散と密な骨材充填を重視する高速道路の仕様に根ざしています。コールドミックス技術はインドの地方道路建設で普及が進み、トーチ施工は新興市場で依然として標準ですが、北米や欧州では施工者不足により自己接着型メンブレンへの移行が進んでいます。

* 用途別: 道路建設は2025年の市場収益の75.05%を占め、米国の繰延メンテナンスやインド・中国の多車線高速道路整備に支えられ、2031年までに3.96%のCAGRで成長すると予測されています。屋根および防水用途は、データセンターや倉庫建設における屋上太陽光発電設備との互換性のある変性アスファルトメンブレンの需要に牽引されています。

グローバル変性アスファルト市場のトレンドと洞察

促進要因:

* 米国IIJA、EU CEF-2、インドPM-Gatishaktiにおける道路建設促進策: 米国のインフラ投資雇用法、インドのPM-Gatishakti回廊およびPMGSY-IV地方道路イニシアチブ、欧州のCEF-2プログラムによる多額の資金投入が、ポリマー改質アスファルトの消費を促進しています。特にEUでは、リサイクルゴムやバイオポリマーバインダーの使用が推進されています。

* 中国JTGF40-2021およびオーストラリアのハイブリッドPMB基準におけるアスファルト性能基準の厳格化: 中国の高速道路における新しいわだち掘れ抵抗基準はSBSリッチミックスの使用を義務付け、オーストラリアのガイドラインはSBSとクラムラバーのハイブリッドバインダーを推奨しています。これにより、ポリマーブレンドプラントの投資回収期間が短縮され、競争が特定のサプライヤーに限定される傾向にあります。

* 現場火災を削減する自己接着型および冷間施工型メンブレンへの移行: 米国やドイツでは、トーチ施工による屋根火災の増加が責任保険料の高騰と認定施工者の減少を招いています。自己接着型メンブレンや冷間施工型液体メンブレンは、設置時間の短縮と発火源の排除に貢献し、APPおよびハイブリッドメンブレンの需要を増幅させています。

* EUグリーンディール道路における再生ゴムの義務化: 2027年までにEUの循環経済行動計画により、EU資金によるアスファルトに廃タイヤゴムを組み込むことが義務付けられます。これにより、クラムラバー改質バインダーの専用市場が創出され、変性アスファルト市場に持続的な後押しをもたらすでしょう。

抑制要因:

* 原油価格の変動による改質材経済の圧迫: 原油価格の変動は、特にアジアにおけるSBSスポット価格の高騰を通じて、ブレンド業者の利益を圧迫しています。政府の道路契約に価格エスカレーション条項が組み込まれていない場合が多く、独立系ブレンド業者は統合された石油大手と比較して不利な立場に置かれ、市場の統合が進む可能性があります。

* 北米および欧州における熟練したトーチ施工者の不足: 米国やドイツでは、屋根工事作業者の高齢化と見習い制度への参加者減少により、熟練したトーチ施工者が不足しています。これにより、プロジェクトの遅延やコスト増加が生じ、自己接着型または冷間施工型システムへの移行が加速しています。

* カリフォルニア、ドイツ、韓国におけるホットアスファルトのVOCおよびPAH排出規制: これらの地域でのVOCおよびPAH排出規制の厳格化は、ホットアスファルト市場に長期的な影響を与える可能性があります。

地域分析

* アジア太平洋: 2025年の市場収益の44.36%を占める最大の地域です。中国の高速道路網の拡大とインドのハイウェイ整備が牽引していますが、中国東部でのネットワーク飽和やインドでの用地取得の遅延により、成長は緩やかになっています。日本は老朽化した舗装の疲労軽減のため、SBSポリマーを重視しています。ASEAN地域ではADB資金による産業回廊プロジェクトが需要を押し上げていますが、通貨リスクや政治的変動が課題です。

* 中東およびアフリカ: 最も急速な成長(5.98% CAGR)が予測されています。輸送パイプライン、新行政首都の道路、高速道路の改修への大規模投資が成長を促進しています。GCC諸国ではSRI(太陽光反射率)準拠のAPPメンブレンが義務付けられ、南アフリカでは再生ゴムの使用が推進されています。しかし、原油価格に連動する資金の変動や治安上の懸念がリスク要因です。

* 北米および欧州: より穏やかな成長が予測されています。これらの成熟したネットワークは拡張からメンテナンスへと移行しており、米国のIIJA資金の減少やEV普及によるガソリン税収の減少、欧州のCEF-2における高速道路予算の限定などが課題です。

* 南米: 市場規模は小さいものの、ブラジルの2024-2025年の有料道路コンセッションが需要を喚起する可能性がありますが、マクロ経済の不安定性が展望に影を落としています。

競争環境

変性アスファルト市場は断片化されています。統合された石油メジャーは、製油所との隣接性を活用して基材アスファルトの供給を管理し、ジャストインタイム配送を提供しています。屋根材製造業者は、メンブレン生産と施工サービスを統合することで、労働コストの上昇を相殺しています。新興のバイオポリマー企業は、炭素排出量を削減するリグニンや藻類ベースの改質材を特許化し、ネットゼロ目標を持つインフラ所有者をターゲットにしています。インドや東南アジアのデジタル物流プラットフォームは、小規模請負業者の需要を集約し、取引手数料を削減しながらブレンド業者のキャッシュフローを改善しています。競争上の優位性は、技術導入、炭素強度認証、および分散型プロジェクトパイプラインに対応する能力にますます左右されるでしょう。

主要企業

* Shell plc

* TotalEnergies

* COLAS

* Gazprom Neft PJSC

* Exxon Mobil Corporation

最近の業界動向

* 2025年11月: TotalEnergiesとIndian Oil Corporationの合弁会社であるIndianOil Total Private Limitedが、インドのチェンナイ近郊にグリーンフィールドの変性アスファルト製造プラントを開設し、インドの特殊道路建設材料の生産能力を拡大しました。

* 2025年2月: Sikaがハイブリッド変性アスファルト屋根メンブレン「SikaShield HB79」を米国市場に投入しました。

この市場は、インフラ投資、環境規制、技術革新、および労働市場の動向によって、今後も変化し続けると予想されます。

このレポートは、アスファルトをベースとし、ゴムやプラスチックなどのポリマー、およびグラスファイバーで強化された屋根・防水材である「改質アスファルト(Modified Bitumen)」の世界市場に関する詳細な分析を提供しています。改質アスファルトは、温度変動、紫外線、湿気に対する優れた耐性を持ち、柔軟性と堅牢性を兼ね備えているため、主に商業用屋根に適用されます。従来の屋根材と比較して、優れた性能とトーチ工法やコールド接着剤などの簡素化された施工方法が特徴です。

本レポートでは、改質アスファルト市場を、改質材の種類、施工方法、用途、および地域別に詳細にセグメント化し、収益(米ドル)に基づいた市場規模と予測を提示しています。

市場規模と成長予測

改質アスファルトの世界市場は、2023年の157.3億米ドルから、2031年には189.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.82%を記録する見込みです。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 大規模な道路建設投資: 米国のIIJA(インフラ投資雇用法)、EUのCEF-2(コネクティング・ヨーロッパ・ファシリティ)、インドのPM-Gatishaktiといった政府主導の道路建設刺激策が、改質アスファルトの需要を押し上げています。

* 性能基準の厳格化: 中国のJTGF40-2021やオーストラリアのハイブリッドPMB規格など、アスファルトの性能仕様が厳格化されており、高品質な改質アスファルトの採用が促進されています。

* 施工方法の進化: 現場での火災リスクを低減し、作業効率を高める自己接着型およびコールド施工型メンブレンへの移行が進んでいます。

* 環境規制と持続可能性: EUグリーンディールにおける道路建設での再生ゴム(クラムラバーPMB)使用義務化や、バイオポリマー(リグニン、藻類)改質バインダーの商業規模での利用拡大が、市場に新たな機会をもたらしています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 原油価格の変動: 原油価格の不安定さは、改質材の経済性に影響を与え、市場の不確実性を高めています。

* 熟練した施工者の不足: 北米およびヨーロッパにおける熟練したトーチ施工者の不足は、特定の施工方法の採用を制限しています。

* 環境規制の強化: カリフォルニア、ドイツ、韓国などでの高温アスファルトに対するVOC(揮発性有機化合物)およびPAH(多環芳香族炭化水素)排出規制の強化は、製品開発に新たな課題を提示しています。

主要セグメントの動向

* 改質材の種類別:

* APP(アタクチックポリプロピレン): 中東および北アフリカ地域における遮熱性屋根材の需要増加に支えられ、予測期間中に4.29%の最も速いCAGRで成長すると予測されています。

* SBS(スチレン・ブタジエン・スチレン): 中国、カナダ、北ヨーロッパなどの寒冷地舗装において、優れた低温柔軟性と疲労抵抗性を提供し、厳格なわだち掘れ抵抗基準を満たすため、引き続き優位な地位を占めています。

* 施工方法別:

* 北米やヨーロッパでの熟練したトーチ施工者の不足は、建築所有者がより専門的な労働力を必要としない自己接着型メンブレンへと移行する要因となっています。

* 用途別:

* 道路建設および舗装が主要な用途であり、屋根および配管、その他が続きます。

* 地域別:

* 中東およびアフリカ(MEA)地域は、サウジアラビアの「ビジョン2030」やエジプトの「新行政首都プロジェクト」といった大規模インフラプロジェクトに牽引され、5.98%の最も高いCAGRで成長すると予想されています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析を通じて、競争環境を詳細に評価しています。Breedon Group plc、COLAS、Dow、Exxon Mobil Corporation、Shell plc、Sika AG、TotalEnergiesなど、主要なグローバル企業19社の企業プロファイルが含まれています。

市場機会と将来展望

VOCおよびPAH排出規制の厳格化や炭素価格制度の導入といった環境規制は、ウォームミックス添加剤、再生ゴムブレンド、新興バイオポリマー改質材への投資を促進し、製品イノベーションの重要な推進力となっています。未開拓の市場領域や満たされていないニーズの評価も行われており、将来の成長機会が示されています。

このレポートは、改質アスファルト市場の包括的な理解を提供し、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 米国IIJA、EU CEF-2、インドPM-Gatishaktiにおける道路建設刺激策

- 4.2.2 中国のJTGF40-2021およびオーストラリアのハイブリッドPMB規格におけるアスファルト性能仕様の厳格化

- 4.2.3 自己接着型および冷間施工型メンブレンへの移行による現場火災の削減

- 4.2.4 EUグリーンディール道路における再生ゴム(クラムラバーPMB)の割当量

- 4.2.5 バイオポリマー(リグニン、藻類)改質バインダーの商業規模化

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動が改質剤の経済性を圧迫

- 4.3.2 北米およびヨーロッパにおける熟練トーチ施工者の不足

- 4.3.3 カリフォルニア、ドイツ、韓国における熱アスファルトのVOCおよびPAH規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 修飾子タイプ別

- 5.1.1 スチレン・ブタジエン・スチレン (SBS)

- 5.1.2 アタクチックポリプロピレン (APP)

- 5.1.3 クラムラバー

- 5.1.4 天然ゴム

- 5.1.5 その他

- 5.2 適用方法別

- 5.2.1 ホットアスファルト

- 5.2.2 コールドアスファルト

- 5.2.3 トーチ工法

- 5.3 用途別

- 5.3.1 道路建設および舗装

- 5.3.2 屋根および配管

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Breedon Group plc

- 6.4.2 COLAS

- 6.4.3 Dow

- 6.4.4 Exxon Mobil Corporation

- 6.4.5 Firestone Building Products Company, LLC

- 6.4.6 Fosroc International Limited

- 6.4.7 GAF

- 6.4.8 Gazprom Neft PJSC

- 6.4.9 Hincol

- 6.4.10 Nynas AB

- 6.4.11 ORLEN Asfalt Sp. z o.o.

- 6.4.12 Repsol

- 6.4.13 Rosneft Deutschland GmbH

- 6.4.14 Saint-Gobain Weber

- 6.4.15 Shell plc

- 6.4.16 Sika AG

- 6.4.17 SOPREMA S.A.S

- 6.4.18 Texsa Systems SLU

- 6.4.19 TotalEnergies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

改質アスファルトは、通常のストレートアスファルトが持つ温度感受性や耐久性の課題を克服し、舗装の長寿命化や性能向上を目的として、特定の改質材を添加・混合して製造される高性能なアスファルトです。ストレートアスファルトは高温で軟化しやすく、わだち掘れの原因となったり、低温では硬化してひび割れが発生しやすいという特性がありますが、改質アスファルトはこれらの弱点を補い、耐流動性、耐疲労破壊性、低温延性、耐剥離性、弾性回復性などを大幅に向上させることができます。これにより、過酷な交通条件や気象条件下でも舗装の健全性を長く保ち、維持管理コストの削減に大きく貢献します。

改質アスファルトの種類は、主に添加される改質材の種類によって分類されます。最も一般的なのはポリマー改質アスファルトで、エラストマー系とプラスチック系に大別されます。エラストマー系ポリマーとしては、SBS(スチレン・ブタジエン・スチレン共重合体)が代表的であり、ゴムのような弾性を持つため、舗装に優れた耐疲労性、低温延性、弾性回復性を付与します。これにより、ひび割れの発生を抑制し、舗装の寿命を延ばす効果が期待できます。一方、プラスチック系(プラストマー系)ポリマーとしては、EVA(エチレン・酢酸ビニル共重合体)やPE(ポリエチレン)などがあり、主に高温でのアスファルトの軟化を抑制し、耐流動性を向上させる目的で使用されます。また、天然アスファルト(トリニダード・レイク・アスファルトなど)を改質材として用いる場合もあり、これはアスファルトの硬度を高め、耐流動性を向上させる効果があります。その他にも、ゴム粉、硫黄、繊維などが改質材として用いられることもあります。日本では、これらの改質アスファルトの性能に応じて、I型、II型、III型、IV型、高弾性アスファルトといった規格が定められており、用途や要求性能に応じて使い分けられています。

改質アスファルトの用途は多岐にわたりますが、その主要なものは道路舗装です。特に、高速道路や幹線道路、交差点、バス停など、交通量が多く重荷重がかかる箇所では、わだち掘れやひび割れの発生を抑制するために改質アスファルトが不可欠です。また、橋梁のたわみや振動に対応し、防水性・耐久性を確保する橋面舗装、長寿命化が求められるトンネル舗装、航空機の重荷重や急激な温度変化に対応する空港滑走路などでも広く採用されています。寒冷地では、低温でのひび割れを抑制するために低温延性に優れた改質アスファルトが用いられます。さらに、雨水排水や騒音低減に効果的な排水性舗装では、骨材の飛散防止のために改質アスファルトが必須であり、骨材間をセメントミルクで充填する半たわみ性舗装においても、初期の柔軟性と耐久性を付与するために利用されます。道路舗装以外にも、屋上や地下の防水材、鉄道軌道、スポーツ施設、産業用床材など、その優れた特性を活かして様々な分野で活用されています。

関連技術としては、まず改質アスファルトの製造技術が挙げられます。ポリマーをアスファルト中に均一に分散・溶解させるための高速攪拌装置であるシェアミキサーは、改質アスファルトの品質を左右する重要な設備です。また、製造された改質アスファルトを高温で安定的に貯蔵・輸送するための技術も不可欠です。次に、舗装施工技術も重要です。アスファルトプラントでは、改質アスファルト混合物の製造において、適切な温度管理と混合時間の最適化が求められます。現場での舗装作業では、フィニッシャーやロードローラーなどの舗装機械を用いて、改質アスファルト混合物の特性に合わせた施工温度や転圧回数を調整し、高品質な舗装を構築します。品質管理においては、混合物の配合設計から、現場での温度管理、密度管理、平坦性管理まで、一貫した管理体制が求められます。さらに、改質アスファルトの性能を客観的に評価するための技術も進化しています。高温での粘弾性特性を評価する動的せん断レオメーター(DSR)、低温でのひび割れ抵抗性を評価する曲げクリープ試験、わだち掘れ抵抗性を評価するホイールトラッキング試験、繰り返し荷重に対する耐久性を評価する疲労試験などが代表的です。近年では、舗装の長寿命化に貢献する一方で、将来的なリサイクル性も重要視されており、再生骨材としての利用や再生改質アスファルト混合物の開発といったリサイクル技術も進展しています。

市場背景としては、世界的にインフラの老朽化が深刻化しており、特に日本を含む先進国では、既存の道路インフラをいかに効率的かつ持続的に維持していくかが大きな課題となっています。このため、舗装の長寿命化は喫緊の課題であり、改質アスファルトはその解決策として高い需要があります。舗装の長寿命化は、補修・更新頻度を減らすことで、ライフサイクルコストを大幅に低減できるため、維持管理コスト削減の観点からも非常に有効です。また、交通量の増加や大型車両の普及により、舗装への負担が増大しており、高耐久性舗装のニーズは高まる一方です。環境負荷低減への意識の高まりも市場を後押ししています。舗装の長寿命化は、資源消費やCO2排出量の削減に寄与するだけでなく、排水性舗装による騒音低減や水はけ改善といった環境性能も評価されています。技術革新も市場を牽引しており、各種改質材の開発や性能評価技術の進展により、多様な用途や環境条件に対応できる製品が次々と提供されています。公共投資の動向は市場規模を大きく左右する要因であり、道路整備や維持補修に関する政府の投資計画が改質アスファルトの需要に直接影響を与えます。

将来展望としては、改質アスファルトはさらなる高機能化・多機能化が進むと予想されます。メンテナンスフリーに近い超長寿命舗装の実現に向けた研究開発が進められるでしょう。環境配慮型製品の開発も加速し、低温施工型改質アスファルトによるCO2排出量削減、リサイクル性のさらなる向上、さらには植物由来の改質材の導入などが期待されます。将来的には、センサーを内蔵して路面状況をリアルタイムで監視したり、自己修復機能や発電機能を備えたりする「スマート舗装」への応用も視野に入れられています。路面温度上昇抑制(遮熱性)、透水性・保水性向上、滑り抵抗性向上など、特殊な機能が付与された改質アスファルトの開発も進むでしょう。施工技術の面では、ICT施工による舗装の品質管理や効率化、さらには自動化・省力化技術の導入が進み、人手不足の解消にも貢献すると考えられます。国際的には、新興国でのインフラ整備需要と先進国での老朽化対策需要の両面から、改質アスファルトの需要は拡大していくと見込まれます。新しい改質アスファルトの性能評価基準の確立と、それに基づく普及促進も重要な課題です。製造から廃棄までの全工程における環境負荷を評価するライフサイクルアセスメント(LCA)の重要性が高まる中で、より持続可能な製品開発が推進されることでしょう。