世界の屋根用メンブレン市場2025-2030:熱可塑性ポリオレフィン(TPO)、エチレンプロピレンジエンモノマー(EPDM)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

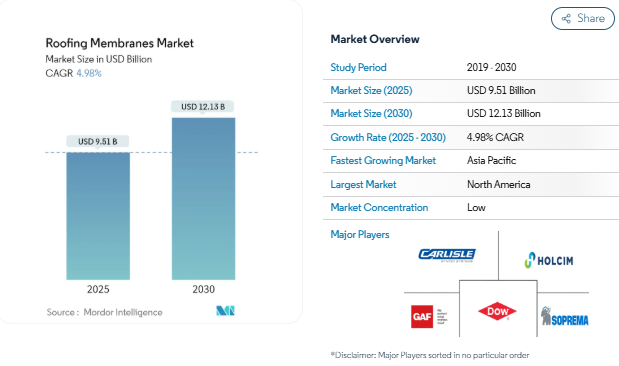

屋根用メンブレン市場規模は2025年に95.1億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は4.98%で、2030年には121.3億米ドルに達する見込みです。

屋根膜業界は、2023年にいくつかの戦略的買収によって証明されるように、統合と技術的進歩を通じて大きな変革を経験しています。中でも注目すべきは、Kingspanによる有名な防水膜メーカーDerbigumの買収で、ルーフィングシステムと建築防水分野での地位を強化しています。また、シーカが中国の3TREES社と共同で建築物一体型太陽光発電(BIPV)用熱可塑性ポリオレフィン(TPO)屋根膜を開発するなど、業界は革新的なパートナーシップを結んでおり、持続可能な統合ソリューションへの移行が進んでいます。

屋根材業界では持続可能性が引き続き重視されており、メーカー各社は環境に配慮した製品やソリューションの開発を進めています。米国建築家協会によると、2022年には米国の非住宅用建築物全体が3.1%成長すると予測されており、その大部分は持続可能な建築手法を重視しています。業界では、防水性だけでなくエネルギー効率や環境保全にも貢献する、緑化屋根システム、クールルーフ、ソーラー一体型屋根ソリューションへの移行が進んでいます。

建設業界の力強い成長は、屋根膜メーカーに大きなビジネスチャンスをもたらしています。中国では、2022年に発表された5カ年計画によると、建設業界の成長率は6%に達すると推定されており、屋根膜用途の大きな可能性を示しています。この成長を補完しているのは、インフラ整備への投資の増加や、様々な地域で先進的な建設資材の採用が進んでいることです。

屋根材と施工技術の革新が市場の展望を再構築しています。メーカー各社は、耐紫外線性、耐久性の向上、容易な施工方法といった特性を強化した新製品を開発しています。業界では、優れた性能と施工上の利点を提供する液状塗布膜や自己接着ソリューションの採用も増加しています。カナダ統計局によると、2022年9月の建築建設投資は0.6%減の209億カナダドルとわずかな減少を示したものの、高品質で革新的な屋根材ソリューションへの注目は、特に商業・工業用途で引き続き高い。

アジア太平洋地域における建設セクターへの投資の増加

アジア太平洋地域の建設セクターは、大規模なインフラ開発計画や都市化への取り組みにより、かつてない成長を遂げています。中国は、建設産業に関する第14次5ヵ年計画(2021~2025年)を実施し、2035年までに建築物の品質とビジネス革新能力を大幅に向上させる包括的な産業化を見込んでいます。同国は2025年までの主要建設プロジェクトに1兆4,300億米ドルを割り当てており、これには3年間で387億米ドルに相当する上海計画のような大規模投資も含まれています。このような取り組みにより、商業、家庭用、インフラ・プロジェクトなど、屋上防水用途に大きなビジネスチャンスが生まれています。

インドの建設セクターは、政府主導と民間セクターの参入により変革的な成長を遂げています。国家インフラ・パイプライン(NIP)は、長期的な成長を確保するため、2023年まで1兆4,000億米ドルのインフラ整備を約束しています。さらに、日本では約290棟の高層ビルが建設されており、東京はこうした建設活動の主要拠点となっています。インドネシアの東カリマンタンへの野心的な首都移転プロジェクトは、340億米ドル以上の投資が見込まれており、防水膜用途にとってもう一つの大きなチャンスとなっています。このような地域全体の大規模開発により、高品質の屋根膜ソリューションに対する需要が持続的に高まっています。

代替品よりも優れた特性

屋根用防水膜は、ラテックス塗料やセメント系材料のような従来の防水材に比べ、大きな優位性を持っています。液状メンブレンは優れたエラストマー特性を持ち、ひび割れすることなく寸法変動に耐えることができるため、石材への機能的耐久性に優れています。また、従来のソリューションに比べ、迅速な施工が可能で、現場でのコストも低く抑えることができます。エラストマーの性質により、厳しい環境条件下でも完全性を維持できるため、長期的な防水用途に最適です。

シート防水膜は、酸やアルカリに対して高い耐性を示しながら、水の浸入に対して卓越した保護性能を発揮します。その主な利点は、一貫した厚みと伸び特性にあり、塗布領域全体にわたって均一な性能を保証します。また、補修が容易で、紫外線暴露や耐候性にも優れています。乾燥時に収縮しやすい従来のラテックス塗料や、伸縮性に欠けるセメント系製品とは異なり、最新の屋上防水膜は耐用年数を通じて保護特性を維持します。優れた耐久性と性能特性により、長期間の防水が重要な、要求の厳しい商業・工業用途に最適です。建築物外壁産業は、こうした進歩の恩恵を受け続け、強固な保護と持続可能性を確保しています。

セグメント分析 製品

屋根膜市場における液状塗布膜セグメント

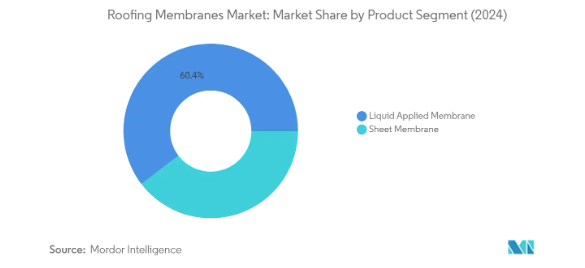

液状塗布膜セグメントは屋根用膜市場を支配し、2024年の市場シェアは約60%。このセグメントの主導的地位は、代替品よりも優れた特性、複雑な形状への施工の容易さ、優れた防水性能など、いくつかの主要な利点によるもの。液状塗布膜はシームレスな被覆を提供し、不規則な表面や貫通部に容易に適合できるため、複雑な屋根構造に理想的です。この分野には、アクリル系、ポリウレタン系、ポリウレア系など様々な種類があり、それぞれ用途に応じた利点があります。これらの膜は、耐久性、柔軟性、水の浸入に対する長期的な保護能力により、商業用および家庭用建築で特に人気があります。同分野の成長をさらに支えているのは、改修・補修プロジェクトにおける採用の増加です。

屋根膜市場におけるシート膜セグメント

シート膜セグメントは屋根膜市場の大部分を占めており、PVC屋根膜、EPDM屋根膜、TPO屋根膜、自己接着性瀝青膜などの製品を通じて明確な利点を提供しています。これらの膜は、安定した厚み、大規模な商業プロジェクトでの実績、過酷な気象条件下での優れた耐久性が評価されています。シート状の屋根膜は、工業施設から商業ビルまで様々な用途で信頼性の高い性能を発揮し、紫外線、化学薬品、物理的ストレスに強い耐性を発揮します。この分野は、標準化された施工手順と確立された製造工程が利点であり、請負業者や建設業者の間で信頼できる選択肢となっています。液体塗布の代替品との競争に直面しているものの、シート状メンブレンは、優れた引張強度、引裂抵抗性、長期的な性能信頼性により、市場における重要性を維持しています。

セグメント分析: 施工種類別

屋根膜市場における完全接着型セグメント

完全接着施工タイプが世界の屋根膜市場を支配し、2024年の市場シェア全体の約47%を占める。この施工方法は、膜のすべての面積が断熱材に接着されるため、優れた耐風圧性能と包括的なカバー範囲により好まれています。完全接着ルーフシステムは、硬質断熱材を徹底的に固定する必要があり、通常、4フィート×8フィートの硬質断熱ボード1枚につき12~24個の留め具が必要で、これは他の施工方法よりもかなり多くなります。この工法は、人目につく屋根や高い耐風性が求められる建物に特に人気があり、商業施設や公共施設に適しています。このセグメントの優位性は、その美的魅力と最小限の膜のひらひら特性、さらに厳しい気象条件下での優れた性能によってさらに強化されています。

屋根膜市場における機械的施工セグメント

機械的施工分野は、2024年から2029年にかけて年平均成長率約5%で力強い成長を示すと予測されています。この成長の原動力となっているのは、他の工法に比べて施工時間が短く、施工コストが低いなどの利点です。施工工程では、メンブレンロールを敷き、断熱ボードを貫通して下の金属デッキに直接ネジを打ち込むため、特に大規模な商業・工業用途に適しています。この分野の成長をさらに支えているのは、さまざまな気象条件下での汎用性と、ファスナーのパターン検査を通じて施工品質を迅速に検証できる能力です。さらに、この工法はEPDM、TPO、PVCなどさまざまな種類の膜に適合し、費用対効果も高いため、さまざまな建設プロジェクトで採用され続けています。

種類別の残りのセグメント

屋根膜市場には、バラスト設置型とその他の設置型があり、それぞれが特定の用途ニーズに対応しています。バラスト工法は、最小限の留め具で緩やかに敷設するのが特徴で、紫外線やひょうに対する優れた保護、石やコンクリート舗装を通した人の往来など、独自の利点を備えています。この種類別施工は、天候に左右されない迅速な施工が必要なプロジェクトで特に重宝されます。非貫通型誘導ファスナー工法を含むその他の種類別設置タイプは、従来の設置方法が適さない特定の用途向けに革新的なソリューションを提供します。これらの工法は、材料廃棄の削減や下地保護の強化といった利点を提供し、特に改修プロジェクトで重宝されます。

セグメント分析: 用途別

屋根用メンブレン市場の商業用セグメント

屋根用メンブレンの世界市場において、商業用分野は圧倒的な強さを見せており、2024年には市場シェア全体の約39%を占めます。このセグメントの主導的地位は、世界中でオフィスビル、倉庫、博物館、劇場、ショッピングモール、ホテル、製造施設、空港、その他の商業施設の建設が増加していることに起因しています。このセグメントの成長は、ヨーロッパ、米国、中東のような成熟市場で特に顕著であり、そこでは新築と改築の両方の活動に大きな注目が集まっています。業界分析によると、商業建築は力強い成長を遂げており、米国建築家協会は、近年の非住宅用建築全体の成長率を3.1%と予測しています。この分野の好調は、耐候性材料に対する需要の高まりや、商業建築物の適切なメンテナンスの重要性の高まりによってさらに後押しされており、商業用屋根膜メーカーに大きな市場機会をもたらしています。

屋根膜市場の用途別残存セグメント

家庭用セグメントは、様々な地域における住宅建設活動やリフォームプロジェクトの増加に牽引され、市場で大きな存在感を維持しています。特に、急速な都市化と人口増加が住宅建設に拍車をかけている発展途上国での需要が大きい。政府機関、学校、カレッジ、大学などが建設する建物を含む施設部門は、公共インフラの整備や教育施設の拡張に牽引され、安定した市場となっています。地下鉄駅、鉄道駅、トンネル、病院などを含むインフラ部門は、継続的なインフラ開発プロジェクトと公共施設への投資の増加により、安定した成長を続けています。これらの各セグメントは、特定の用途要件や地域の建設動向に基づいて、さまざまな種類の屋根膜ソリューションに対する需要が変化するため、市場のダイナミクスに独自に寄与しています。

屋根膜市場の地域別セグメント分析

アジア太平洋地域の屋根膜市場

アジア太平洋地域は、急速な都市化と建設活動への大規模な投資により、世界最大の屋根膜市場を形成しています。インド、日本、韓国などの国々では、商業、住宅、インフラ開発プロジェクトが大きく成長しています。同地域の建設部門は、持続可能な建築慣行とインフラ開発を推進する政府の取り組みから恩恵を受けています。エネルギー効率の高い建築ソリューションに対する意識の高まりと、グリーンビルディング認証への注目の高まりが、この地域の先進屋根材市場技術の採用をさらに加速しています。

日本の屋根膜市場

日本は先進的な建設セクターと厳しい建築規制により、アジア太平洋地域の屋根膜市場をリードしています。日本は耐震建築と持続可能な建築に重点を置いており、高性能屋根膜の需要を牽引しています。アジア太平洋地域における日本の市場シェアは約12%。同国の建設部門は、特に商業用と家庭用において、新築と改築の両方で旺盛な需要を示しています。日本のメーカーは、耐久性と環境持続可能性を兼ね備えた革新的な屋根シートソリューションで知られています。同市場は、日本の建材における高度な技術力を反映した、高品質な規格と洗練された施工技術が特徴。

その他のアジア太平洋地域の屋根膜市場

中国、オーストラリア、東南アジア諸国などを含む残りのアジア太平洋地域は、2024年から2029年にかけて約7%の成長が予測されています。この成長の主な要因は、中国の大規模な建設産業とインフラ開発イニシアティブです。この地域の急速な都市化は、建設プロジェクトにおける外国直接投資の増加と相まって、ルーフィング・システム市場メーカーに大きなビジネスチャンスをもたらしています。インドネシアやベトナムのような国々は、建設部門の拡大と近代的建築技術を推進する政府の取り組みにより、重要な市場として台頭してきています。また、グリーンビルディング基準や持続可能な建設手法の採用も、これらの地域の市場成長に寄与しています。

屋根用メンブレン産業の概要

屋根用メンブレン市場のトップ企業

屋根用メンブレンの世界市場では、Standard Industries、Sika AG、Holcim、Saint-Gobain、Johns Manvilleなどの有力企業が、継続的な技術革新と戦略的拡大を通じて業界をリードしています。これらの企業は、持続可能で高性能な膜ソリューションを開発するために研究開発に多額の投資を行っており、特に環境に優しい屋根材やグリーンルーフィング技術に注力しています。業界では、TPO膜、PVCソリューション、液体塗布防水システムなどの分野で活発な製品開発が行われており、各社は有機的成長と買収の両方を通じてポートフォリオを拡大しています。市場をリードする企業は、各地域の販売網を強化すると同時に、施工方法や耐久性の向上といった技術的進歩にも注力しています。さらに、これらの企業は原材料の供給と最終製品の品質をより適切に管理するため、垂直統合戦略を重視しています。

強力な地域プレーヤーを擁する統合市場

屋根用メンブレン市場は、大規模な製造能力と広範な流通網を持つ多国籍大企業が支配的な集中構造を示しています。これらの大手企業は複数の子会社を通じて事業を展開し、特に北米、ヨーロッパ、アジア太平洋地域など、さまざまな地域に強固な事業基盤を確立しています。市場は、戦略的買収を通じた大幅な統合を目の当たりにしており、大企業は技術力と市場リーチを拡大するために地域の専門家を買収しています。Kingspan GroupやHolcimのような企業は、市場ポジションを強化し、製品ポートフォリオを拡大するために、膜専門メーカーの買収に特に積極的です。

競争環境は、多角的な建材コングロマリットと専門的なルーフィング・ソリューション・プロバイダーが混在しているのが特徴で、それぞれが市場に独自の強みをもたらしています。グローバル企業が市場全体を支配している一方で、地域企業は地域の製造施設や確立された顧客関係を通じて、それぞれの地域で強力な地位を維持しています。業界では、メーカーと施工業者の協力関係が強化され、屋根材システム一式を提供する総合的なサービスが提供されています。市場参加者はまた、さまざまな気候条件や地域の建築規制に対応するため、地域固有の製品の開発にも注力しています。

技術革新と持続可能性が今後の成長を牽引

屋根膜市場での成功は、コスト競争力を維持しながら革新的で持続可能なソリューションを開発できるかどうかにかかっています。既存企業は、グリーンビルディング製品ポートフォリオの拡大と高度な製造技術への投資に注力し、市場でのリーダーシップを維持しています。各社はまた、垂直統合、流通網の強化、建設会社や施工業者との戦略的提携を通じて、その地位を強化しています。異なる気候帯や用途要件に特化したソリューションの開発は、市場シェアを維持するために不可欠となっており、デジタル変革への取り組みは、企業の業務と顧客サービスの最適化に役立っています。

新規参入企業や中小企業にとっては、ニッチな市場セグメントを特定し、特化した製品と優れた技術サポートでサービスを提供することが成功のカギとなります。企業は、革新的な設置方法を開発し、設置業者に包括的なトレーニングとサポートサービスを提供することに注力する必要があります。持続可能な建築慣行とエネルギー効率を重視する傾向が強まっているため、企業は環境に優しい製品やリサイクルへの取り組みを通じて差別化を図る機会があります。さらに、建築物のエネルギー効率と環境への影響に関する規制要件が製品開発戦略を形成しており、建築物認証制度の影響力の高まりが高性能膜ソリューションの需要を促進しています。また、戦略的な調達と在庫管理を通じて、原材料価格の変動という課題にも対処する必要があります。このような需要に対応するため、屋根防水膜ソリューションと屋根塗装技術の開発がますます重要になっています。さらに、特定の建築ニーズに対応し、エネルギー効率を高めるためには、平らな屋根材への注目が不可欠です。

屋根膜市場ニュース

- 2024年3月:ホルシムは、ドイツを拠点とする屋根膜メーカー、フラッハダッハ・テクノロジー社(FDT)を買収。この買収により、FDTはHolcimのビジネスエンベロープ部門で事業を展開するElevateの傘下に入ります。この買収により、Holcim社は、英国の施工業者、設計業者、販売業者向けに、屋根材業界向けの製品ラインアップを拡大することになります。

- 2023年10月 BASFは、中国の著名な熱可塑性ポリオレフィン(TPO)屋根膜メーカーであるOriental Yuhongと提携し、ビル用ソーラー屋根膜を開発。この提携は、中国で急増する屋上用ソーラーパネルの需要に対応するもの。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 市場促進要因

- 4.1.1 建設プロジェクトにおける軽量材料の採用増加

- 4.1.2 建設活動の増加

- 4.1.3 その他の促進要因

- 4.2 市場の阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 厳しい規制と規格

- 4.2.3 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 熱可塑性ポリオレフィン(TPO)

- 5.1.2 エチレンプロピレンジエンモノマー(EPDM)

- 5.1.3 ポリ塩化ビニル(PVC)

- 5.1.4 改質ビチューメン(モッドビット)

- 5.1.5 その他製品種類別

- 5.2 設置種類別

- 5.2.1 機械的接着

- 5.2.2 完全接着

- 5.2.3 バラスト

- 5.2.4 その他設置タイプ別

- 5.3 用途別

- 5.3.1 家庭用

- 5.3.2 商業

- 5.3.3 施設

- 5.3.4 インフラ

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ノルディック諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 Carlisle SynTec Systems

-

- 6.4.2 Dow

-

- 6.4.3 GAF Inc.

-

- 6.4.4 Henry Company

-

- 6.4.5 HOLCIM

-

- 6.4.6 IB Roof Systems

-

- 6.4.7 IKO Polymeric

-

- 6.4.8 Johns Manville

-

- 6.4.9 Kingspan Group

-

- 6.4.10 Owens Corning

-

- 6.4.11 Polygomma

-

- 6.4.12 Sika AG

-

- 6.4.13 Siplast Inc.

-

- 6.4.14 SOPREMA

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 エネルギー効率の高い屋根膜への需要の増加

- 7.2 技術の進歩

- 7.3 その他の機会

屋根膜産業のセグメント化

屋根膜は、屋根のデッキに施される薄く柔軟な層で、建物を環境要素から保護する防水バリアの役割を果たします。屋根からの浸水を防ぎ、建物の構造、壁、内装にダメージを与えないため、屋根膜は屋根システムの重要な構成要素です。

屋根膜市場は、製品の種類別、施工の種類別、用途別、地域別に区分されます。種類別では、熱可塑性ポリオレフィン、エチレン・プロピレン・ジエンモノマー、ポリ塩化ビニル、改質アスファルト、その他。設置タイプ別では、機械的接着、完全接着、バラスト、その他の設置タイプに細分化。用途別では、市場は家庭用、商業用、施設用、インフラ用に区分されます。また、主要地域27カ国の屋根膜市場の市場規模や予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行っています。

屋根用メンブレン市場に関する調査FAQ

屋根用メンブレン市場の規模は?

屋根用メンブレンの市場規模は、2025年には95.1億米ドルに達し、年平均成長率4.98%で成長し、2030年には121.3億米ドルに達すると予測されます。

現在の屋根用メンブレン市場規模は?

2025年のRoofing Membranes市場規模は95.1億ドルに達する見込みです。

屋根用メンブレン市場の主要プレーヤーは?

Carlisle SynTec Systems, HOLCIM, GAF, Inc., Sika AG and Saint-Gobainなどが屋根用メンブレン市場で事業を展開している主要企業です。

屋根用メンブレン市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると予測されています。

屋根用メンブレン市場で最大のシェアを持つ地域は?

2025年、屋根用メンブレン市場で最大のシェアを占めるのは北米です。

屋根用メンブレン市場の対象年、2024年の市場規模は?

2024年の屋根用メンブレン市場規模は90.4億米ドルと推定されます。この調査レポートは、屋根用メンブレン市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の屋根用メンブレン市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***