世界の液晶ポリマー(LCP)フィルム市場2025-2030:LCPフィルムとLCP積層板

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液晶ポリマーフィルムとラミネートの市場規模は2025年に9.22キロトンと推定され、予測期間(2025-2030年)のCAGRは5.5%を超え、2030年には12.05キロトンに達すると予測されています。

液晶ポリマーフィルムおよびラミネート業界は、電子部門の急速な進化に牽引され、大きな変貌を遂げています。世界の電子産業は目覚ましい回復力を示しており、アジアが10%の成長率でトップ、次いでアメリカが9%、ヨーロッパが7%となっています。5Gインフラの展開が重要な推進力となっており、韓国のような国は半導体パッケージング材料の生産能力拡大に4,510億米ドルを投資しています。住友化学のような大手企業は、5G用途に特化した誘電正接の低い特殊な液晶ポリマーを開発しており、通信技術の進歩に対する業界のコミットメントを示しています。

自動車セクターの電動化への移行は、液晶ポリマーフィルムおよびラミネートメーカーに新たな機会をもたらしました。複数の自動車メーカーが電気自動車生産設備への大規模な投資を発表するなど、業界では製造の優先順位が大きく変化しています。欧州連合(EU)は、アジア市場への依存度を下げるため、プロセッサーと半導体パッケージング材料技術への共同投資を13カ国に呼びかけています。

液晶ポリマーフィルム・ラミネート市場の有望な成長経路として浮上しているのが医療装置分野です。業界予測によると、世界の医療装置セクターは着実な成長が見込まれており、年間売上高は2030年までに約8,000億米ドルに達すると予想されています。遠隔医療、支援技術、電子監視装置などの分野での研究重視の高まりにより、耐薬品性や滅菌適合性に優れた液晶ポリマーフィルムやラミネートのような高性能材料に対する持続的な需要が生まれています。

製造業を取り巻く環境は地理的に大きく変化しており、特にASEAN地域は電気・電子製造業の主要拠点となっています。このセクターは、地域のGDPに約2680億米ドル(約2.6兆円)をもたらし、240万人以上を雇用しています。フォックスコン・テクノロジー・グループ(Foxconn Technology Group)のベトナムへの7億米ドルの投資や、世界的な電子機器大手による新たな製造施設の設立に代表されるように、この地域には大規模な投資が流入しています。この地域の製造業の変革は、ベトナム、タイ、インドなどの国における生産連動型奨励金(PLI)スキームなどの政府の取り組みによって補完され、既存の製造業者がこれらの新興市場でプレゼンスを拡大する新たな機会を生み出しています。

液晶ポリマーフィルムとラミネートの市場規模は2025年に9.22キロトンと推定され、予測期間(2025-2030年)のCAGRは5.5%を超え、2030年には12.05キロトンに達すると予測されています。

液晶ポリマーフィルムおよびラミネート業界は、電子部門の急速な進化に牽引され、大きな変貌を遂げています。世界の電子産業は目覚ましい回復力を示しており、アジアが10%の成長率でトップ、次いでアメリカが9%、ヨーロッパが7%となっています。5Gインフラの展開が重要な推進力となっており、韓国のような国は半導体パッケージング材料の生産能力拡大に4,510億米ドルを投資しています。住友化学のような大手企業は、5G用途に特化した誘電正接の低い特殊な液晶ポリマーを開発しており、通信技術の進歩に対する業界のコミットメントを示しています。

自動車セクターの電動化への移行は、液晶ポリマーフィルムおよびラミネートメーカーに新たな機会をもたらしました。複数の自動車メーカーが電気自動車生産設備への大規模な投資を発表するなど、業界では製造の優先順位が大きく変化しています。欧州連合(EU)は、アジア市場への依存度を下げるため、プロセッサーと半導体パッケージング材料技術への共同投資を13カ国に呼びかけています。

液晶ポリマーフィルム・ラミネート市場の有望な成長経路として浮上しているのが医療装置分野です。業界予測によると、世界の医療装置セクターは着実な成長が見込まれており、年間売上高は2030年までに約8,000億米ドルに達すると予想されています。遠隔医療、支援技術、電子監視装置などの分野での研究重視の高まりにより、耐薬品性や滅菌適合性に優れた液晶ポリマーフィルムやラミネートのような高性能材料に対する持続的な需要が生まれています。

製造業を取り巻く環境は地理的に大きく変化しており、特にASEAN地域は電気・電子製造業の主要拠点となっています。このセクターは、地域のGDPに約2680億米ドル(約2.6兆円)をもたらし、240万人以上を雇用しています。フォックスコン・テクノロジー・グループ(Foxconn Technology Group)のベトナムへの7億米ドルの投資や、世界的な電子機器大手による新たな製造施設の設立に代表されるように、この地域には大規模な投資が流入しています。この地域の製造業の変革は、ベトナム、タイ、インドなどの国における生産連動型奨励金(PLI)制度などの政府の取り組みによって補完され、既存の製造業者がこれらの新興市場でプレゼンスを拡大する新たな機会を生み出しています。

電気・電子部品の小型化需要の増加

電子産業における小型化傾向の高まりは、液晶ポリマー(LCP)フィルムおよびラミネート市場の大きな原動力となっています。LCPフィルムは、低誘電率、高い防湿性、制御可能な熱膨張係数、優れた高周波特性など、電子部品の小型化に不可欠な優れた電気的・機械的特性を備えています。日本電子情報技術産業協会(JEITA)によると、世界の電子・IT産業の生産額は2022年に3兆4,300億米ドルに達し、2023年には3兆5,200億米ドルに成長すると予測されています。電子装置の複雑化と小型化の要求により、LCPフィルムはプリント基板材料、フレキシブル基板、耐熱ラベル用基板、電気絶縁フィルムなどの用途で不可欠な存在となっています。

特に、高性能なマイクロ波・ミリ波帯の基板や包装材料を必要とする先端電子装置の開発では、小型化の傾向が顕著です。LCPフィルムや積層板は、優れた寸法安定性や高温下での耐クリープ性など、独自の特性を併せ持つことから、これらの用途に理想的な材料として登場しました。この材料は、250℃までの優れた熱安定性を持ちながら、小型化された構成でも安定した性能を維持できるため、次世代の電子装置には欠かせないものとなっています。さらに、添加剤を必要としないLCP固有の難燃性は、小型化された電子部品のための環境に優しいソリューションとして位置付けられ、電子機器製造における世界的な持続可能性への取り組みに合致しています。

その他の推進要因

LCPフィルムとラミネートの採用は、特に5Gネットワーク・インフラや高度な自動車用電子機器など、新興技術における用途の拡大が大きな原動力となっています。LCPフィルムは、吸湿率や水蒸気透過率が低いなどの卓越した電気特性により、5G技術の高周波アプリケーションに最適です。シグナルインテグリティと熱管理の面で優れた性能を持つこの材料は、アンテナ基板材料やその他の重要な5Gインフラ部品への採用拡大につながりました。さらに、自動車業界の電気自動車や自律走行車へのシフトは、先進運転支援システム(ADAS)や車両接続ソリューションにおけるLCPフィルムの新たな機会を生み出しました。

医療機器分野は、特に高い精度と信頼性が要求される用途で、LCPフィルムとラミネートのもう一つの重要な推進力として浮上しています。この材料の生体適合性、滅菌プロセスへの耐性、優れたバリア特性は、医療機器の部品や包装に理想的です。さらに、酸素、水分、その他のガスに対する優れたバリア特性により、包装業界ではLCPフィルムへの関心が高まっています。優れた耐薬品性を備えながら、広い温度範囲にわたって安定性を維持できるこの素材は、高性能パッケージング用途で特に重宝されています。こうした多様な用途の組み合わせとLCPのユニークな特性プロファイルが相まって、半導体パッケージング材料市場や広範な電子フィルム市場など、さまざまな業界で市場の成長が続いています。

セグメント分析 種類別

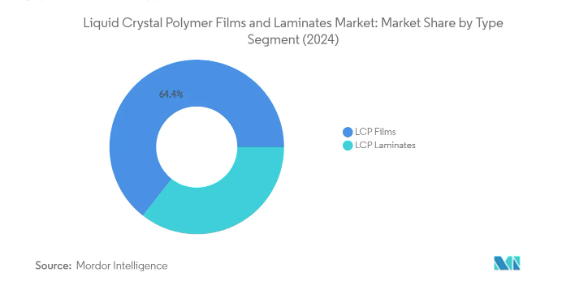

液晶ポリマーフィルム/ラミネート市場におけるLCPフィルムセグメント

液晶ポリマーフィルムおよびラミネート市場の世界シェアは、2024年に約64%を占めるLCPフィルムセグメントが引き続き優勢。この重要な市場地位は、このセグメントが電子製造、特にフレキシブルプリント回路、耐熱ラベル用基板、耐熱テープ用基板、電気絶縁フィルム、高ガスバリアフィルムに幅広く応用されていることに起因しています。LCPフィルムの優位性は、吸湿率や水蒸気透過率が低く、回路基板としてポリイミドフィルムを使用する際に発生する湿気関連の問題を最小限に抑えるなど、その優れた特性によってさらに強化されています。さらに、LCPフィルムの低吸湿膨張係数(CHE)は、水分レベルが変化しても安定性と平坦性を維持するのに役立ち、高精度の電子アプリケーションで特に重宝されています。S

液晶ポリマーフィルム・ラミネート市場におけるLCPラミネートセグメント

LCPラミネートセグメントは、予測期間2024-2029年に市場で最も速い成長を示すと予測され、年間約6%の成長率が見込まれています。この成長の加速は、さまざまな産業におけるリジッドプリント基板(PCB)の需要増加が原動力となっています。このセグメントの成長は、自動車、パッケージング、電子機器などの主要エンドユーザー別セクターで、軽量で持続可能な材料への嗜好が高まっていることがさらに後押ししています。このセグメントの拡大は、技術的な進歩によって、環境にやさしく、メンテナンス・コストを最小限に抑え、性能の質を向上させた、高性能で長持ちするラミネートの道が開かれたことにも支えられています。さまざまな電子用途で銅張積層板が採用されるようになっていることや、5G技術における高周波用途の需要が高まっていることも、このセグメントの急成長に大きく貢献しています。

セグメント分析: 用途

液晶ポリマー(LCP)フィルム・積層板市場における電子セグメント

LCPフィルムおよびラミネートの世界市場では、電子セグメントが2024年の市場シェア全体の約71%を占め、支配的な地位を占めています。この大きな市場シェアは、電子フィルム、耐熱ラベル用基板、電気絶縁フィルム、高ガスバリアフィルムなど、さまざまな電子用途でLCPフィルムとラミネートが幅広く使用されていることが要因です。このセグメントの優位性は、特にスマートフォン、タブレット、その他の電子機器における電気・電子部品の小型化需要の増加によってさらに強化されています。5G技術の採用拡大も、優れた電気特性、低誘電率、高周波用途での優れた性能により、LCPフィルムおよびラミネートの需要を押し上げています。さらに、このセグメントは、主にアジア太平洋地域における電子機器製造部門の拡大と、世界的な半導体および電子部品生産への投資の増加により、2024年から2029年にかけて約6%の成長率が予測され、力強い成長を遂げています。

LCPフィルム・ラミネート市場の用途別残存セグメント

LCPフィルムおよびラミネート市場における大きなビジネスチャンスとなるのは、自動車および医療装置分野です。自動車分野では、車載ミリ波レーダー、自動車用電子機器、安全システム、モニタリングシステムなど、さまざまな用途でこれらの材料がユーティリティとして利用されており、従来型自動車と電気自動車の両方で採用が進んでいます。医療装置分野では、生体適合性、耐薬品性、さまざまな滅菌法に耐える能力など、材料の優れた特性により脚光を浴びています。その他の用途としては、産業廃棄物用バッグ、ハイバリアバッグ、食品包装などがありますが、これらは市場全体に占める割合は小さいです。これらの分野の成長を支えているのは、継続的な技術の進歩と、様々なエンドユーザー別産業における軽量で耐久性のある素材への需要の増加です。

液晶ポリマー(LCP)フィルムとラミネート市場の地域セグメント分析

アジア太平洋地域の液晶ポリマー(LCP)フィルムとラミネート市場

アジア太平洋地域は、液晶ポリマーフィルムおよびラミネートの最大かつ最もダイナミックな市場です。中国、日本、韓国、インドなどの国々がこの市場の屋台骨を形成しており、それぞれの国が専門的な製造能力と技術の進歩を通じて独自に貢献しています。この地域は、広範なサプライ・チェーン・ネットワーク、熟練労働力の確保、ハイテク製造部門を促進する政府の支援政策などの恩恵を受けています。大手電子機器メーカーの存在と5G技術の採用増加により、この地域の市場地位はさらに強化されています。

中国の液晶ポリマー(LCP)フィルムとラミネート市場

中国は、アジア太平洋地域の液晶ポリマーフィルムおよびラミネート市場の約67%のシェアを占めています。中国の市場リーダーシップは、世界最大の民生用電子機器と通信装置の生産国である巨大な電子機器製造基盤に支えられています。中国の強みは、統合されたサプライ・チェーン・ネットワーク、高度な製造能力、5Gインフラ開発への多額の投資にあります。電気自動車の生産に注力し、政府がイニシアチブをとって半導体の国産化を推進することで、市場での地位はさらに強化されています。

インドの液晶ポリマー(LCP)フィルム・積層板市場

インドはアジア太平洋地域で最も急成長している市場であり、2024~2029年の成長率は約7%と予測されています。同国の成長を牽引しているのは、「Make in India」やPLI(Production Linked Incentive:生産連動奨励金)制度などの政府のイニシアティブに支えられた電子機器製造活動の増加です。スマートフォンの国内生産の拡大、5Gインフラへの投資の増加、カーエレクトロニクス分野の成長は、市場成長を後押しする主な要因です。新興製造拠点としてのインドの地位は、電子機器製造への外国直接投資の増加と相まって、液晶ポリマー市場拡大の大きなチャンスとなっています。

北米の液晶ポリマー(LCP)フィルム・積層板市場

液晶ポリマーフィルムとラミネートの北米市場は、高い技術導入率とハイエンド電子機器や自動車用途での強い存在感が特徴です。この地域の市場を牽引しているのは、高度な製造能力、活発な研究開発活動、高性能電子部品の需要増加です。米国、カナダ、メキシコはそれぞれ、特化した産業部門と技術革新を通じて市場の成長に貢献しています。

米国の液晶ポリマー(LCP)フィルム・積層板市場

米国は北米市場の約86%を占め、市場をリードしています。同国の圧倒的な地位は、先進的な電子機器製造部門、医療機器製造における強力なプレゼンス、5Gインフラへの大規模な投資に起因しています。アメリカ市場は、広範な研究開発活動、大手テクノロジー企業の存在、フレキシブル基板市場を含む様々な産業における高性能電子部品への需要の高まりから利益を得ています。

米国の液晶ポリマー(LCP)フィルムとラミネート市場

米国も北米で最も高い成長の可能性を示しており、2024〜2029年の成長率は約5%と予想されています。この成長の原動力となっているのは、自動車用途における先進電子の採用拡大、5Gインフラの拡大、小型化電子部品の需要拡大です。同国は次世代ワイヤレス技術の開発に注力しており、半導体製造能力への投資が増加していることも、液晶ポリマー市場の成長をさらに後押ししています。

ヨーロッパの液晶ポリマー(LCP)フィルム・積層板市場

欧州の液晶ポリマーフィルム/ラミネート市場は、高品質な電子部品と自動車用途に強く焦点を当てているのが特徴です。この地域の市場ダイナミクスを形成しているのは、ドイツ、イギリス、フランス、イタリアなどの国々で、それぞれが専門的な産業分野を通じて貢献しています。同市場は、高度な製造能力、厳格な品質基準、電気自動車の採用増加などのメリットを享受しています。

ドイツの液晶ポリマー(LCP)フィルムとラミネート市場

ドイツは、堅調な自動車産業と強力な電子製造部門に牽引され、ヨーロッパ最大の液晶ポリマーフィルムおよびラミネート市場となっています。同国の市場リーダーシップは、高度な製造能力、インダストリー4.0構想への大規模な投資、自動車OEMの強力なプレゼンスによって支えられています。ドイツの電気自動車生産への注力と、自動車用途における先進電子の採用拡大が、引き続き市場成長の原動力となっています。

ドイツの液晶ポリマー(LCP)フィルム・積層板市場

ドイツは、継続的な技術進歩と将来技術への投資に支えられ、欧州地域の成長率でもリードしています。同国は電気自動車の開発に力を入れており、5G技術の採用が増加し、産業用途での高性能電子部品の需要が高まっていることが市場拡大の原動力となっています。大手自動車メーカーが存在し、電子部品への注力を強めていることも、フレキシブル銅張積層板分野を含め、 市場の成長をさらに後押ししています。

南米の液晶ポリマー(LCP)フィルムとラミネート市場

液晶ポリマーフィルムとラミネートの南米市場は、主にブラジルとアルゼンチンの産業部門が牽引しています。この地域の市場の特徴は、電子機器製造活動の拡大と自動車生産の増加です。ブラジルは、電子機器製造部門の拡大と自動車用電子機器への投資の増加に支えられ、この地域で最大かつ最も急成長している市場です。同市場は、産業活動の活発化と製造部門の技術進歩により、成長の可能性を示しています。

中東・アフリカの液晶ポリマー(LCP)フィルム・積層板市場

液晶ポリマーフィルムとラミネートの中東・アフリカ市場は、工業化と技術導入の増加を通じて成長を遂げています。サウジアラビアと南アフリカが同地域の主要市場であり、サウジアラビアが最大かつ急成長市場として浮上しています。この地域の成長の原動力となっているのは、電子機器製造への投資の増加、自動車セクターの発展、産業用途における先端技術の採用拡大です。経済の多様化と製造業の振興を目指す政府の取り組みが、引き続き市場の拡大を支えています。

液晶ポリマー(LCP)フィルム・積層板産業の概要

液晶ポリマー(LCP)フィルムおよびラミネート市場のトップ企業

世界の液晶ポリマーフィルムおよびラミネート業界は、主要企業による継続的な製品革新と戦略的拡大イニシアチブによって特徴付けられています。各社は、電子機器や自動車用途の進化する需要に対応するため、熱的、機械的、電気的特性を強化した高度な液晶ポリマー配合の開発に注力しています。経営の俊敏性は、垂直統合された製造能力によって発揮され、企業はサプライチェーンと品質基準をよりよく管理することができます。戦略的な動きとしては、特にアジア太平洋地域における生産能力の拡大が挙げられます。市場をリードする企業は、新しい製品グレードやアプリケーションを導入するために研究開発に多額の投資を行っており、同時に、市場への浸透と顧客サービス能力を向上させるために、主要地域の流通網を強化しています。

強力な地域プレーヤーを擁する統合市場

LCPフィルムおよびラミネート市場は、多様な製品ポートフォリオを持つ世界的な化学コングロマリットが支配する部分的な統合構造を示しています。これらの大手企業は、強力な技術力、確立されたブランド認知度、複数の大陸にまたがる広範な流通網を有しています。この市場の特徴は、LCP樹脂を自社生産する総合メーカーと、フィルムとラミネートの生産のみに特化した専門メーカーの両方が存在することです。アジア太平洋地域を中心とする地域プレーヤーは、強固な顧客関係や地域に密着したサービス能力を通じて、それぞれの地域で大きな市場シェアを維持しています。

業界では、主に技術力と地理的プレゼンス拡大を目指す大企業による、緩やかな合併・買収活動が見られます。市場のリーダーは、カスタマイズされたソリューションを開発し、長期的な供給契約を確保するために、エンドユーザーとの戦略的パートナーシップやコラボレーションにますます注力しています。多額の資本要件や技術的専門知識など、参入障壁が高いため、新規参入企業の出現が制限され、市場の統合化が進んでいます。すでに地位を確立している企業は、継続的な技術革新と卓越した事業運営を通じて競争上の優位性を維持するため、専門知識とリソースを活用しています。

技術革新と顧客関係が成功の原動力

液晶ポリマーフィルム・ラミネート業界の成功は、企業の技術革新能力と強固な顧客関係の維持にますます左右されるようになっています。既存企業は、性能特性を向上させた次世代製品の開発に注力すると同時に、コスト競争力を維持するために生産プロセスを最適化する必要があります。カスタマイズされたソリューションを提供し、技術サポートを提供し、一貫した品質基準を維持する能力は、市場シェアを維持するためにますます重要になっています。企業は持続可能な製造慣行に投資し、環境に対する懸念の高まりや規制要件に合わせて環境に優しい製品を開発する必要があります。

地歩を固めようとする競合企業にとって、特定の用途や地域市場に特化することは、市場参入と成長のための実行可能な戦略です。電子機器メーカーや自動車OEMとの強固な関係構築は極めて重要で、これらの業界は高い製品品質が求められる重要なエンドユーザー層だからです。LCPのユニークな特性の組み合わせにより、代替材料による代替の脅威が比較的低いため、市場参加者は安定した生活を送ることができます。しかし、企業は化学製造や環境保護に関する潜在的な規制変更に警戒を怠らず、製造コストや市場動向に影響を与える可能性があります。また、効率的なサプライチェーンを維持し、原材料価格の変動や市場の不確実性に対処するための強固なリスク管理戦略を策定することも、成功の鍵を握っています。さらに、半導体パッケージング材料とポリマーラミネートソリューションの役割は、高性能アプリケーションの要求を満たす上でますます重要になっています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電気・電子部品の小型化需要の増加

- 4.1.2 自動車部品の軽量化材料の開発

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 高い製造・加工コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 LCPフィルム

- 5.1.2 LCPラミネート

- 5.2 用途

- 5.2.1 自動車および輸送

- 5.2.2 電子機器

- 5.2.3 医療装置

- 5.2.4 その他の用途(産業機械、包装など)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 マレーシア

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 ノルディック諸国

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 Celanese Corporation

-

- 6.4.2 KGK Chemical Corporation

-

- 6.4.3 KURARAY CO. LTD.

-

- 6.4.4 Panasonic Industry Co., Ltd.

-

- 6.4.5 Polyplastics Co. Ltd.

-

- 6.4.6 Rogers Corporation

-

- 6.4.7 RTP Company

-

- 6.4.8 Sumitomo Chemical Advanced Technologies

-

- 6.4.9 Syensqo

-

- 6.4.10 Toray Industries Inc.

-

- 6.4.11 UENO FINE CHEMICALS INDUSTRY LTD.

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 ASEANとインド電子市場の成長の可能性

- 7.2 その他の機会

液晶ポリマー(LCP)フィルム&ラミネート業界のセグメント化

液晶ポリマー(LCP)は、高強度、高弾性率、衝撃特性、難燃性、幅広い腐食性化学物質への耐性、浅く調整可能な熱膨張係数(CTE)、優れた寸法安定性、薄肉流動性、独自の加工性を兼ね備えたエンジニアリング・プラスチックです。

液晶ポリマー(LCP)フィルムおよびラミネート市場は、種類別、用途別、地域別に区分されます。種類別では、LCPフィルムとLCPラミネート。用途別では、自動車、電子装置、医療機器、その他の用途(産業機械、包装など)に区分。また、主要地域22カ国における液晶ポリマー(LCP)フィルムおよびラミネート市場の市場規模や予測も掲載しています。

液晶ポリマー(LCP)フィルム・ラミネート市場に関する調査FAQ

液晶ポリマーフィルムとラミネートの市場規模は?

液晶ポリマーフィルムとラミネートの市場規模は、2025年には9.22キロトンに達し、CAGR 5.5%以上で成長し、2030年には12.05キロトンに達すると予測されています。

現在の液晶ポリマーフィルムとラミネートの市場規模は?

2025年には、液晶ポリマーフィルムとラミネートの市場規模は9.22キロトンに達する見込みです。

液晶ポリマーフィルム・ラミネート市場の主要プレーヤーは?

Celanese Corporation, KURARAY CO. Ltd.、Polyplastics Co. Ltd.、Sumitomo Chemical Advanced Technologies、Shanghai PERT Composites Co. Ltd.が液晶ポリマーフィルムとラミネート市場で事業を展開している主要企業です。

液晶ポリマーフィルムと積層板市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると予測されています。

液晶ポリマーフィルムおよび積層板市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が液晶ポリマーフィルムおよびラミネート市場で最大の市場シェアを占めます。

液晶ポリマーフィルム・ラミネート市場の対象年、2024年の市場規模は?

2024年の液晶ポリマーフィルムとラミネートの市場規模は8.71キロトンと推計されました。本レポートでは、液晶ポリマーフィルムおよび積層板市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年の液晶ポリマーフィルムおよびラミネート市場の市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***