高性能接着剤市場 規模・シェア分析 – 成長動向と見通し (2025年~2030年)

高性能接着剤市場レポートは、業界を樹脂タイプ(エポキシ、ポリウレタン、アクリル、シリコーン、その他の樹脂タイプ)、テクノロジー(溶剤系、水系、ホットメルト、UV硬化型)、エンドユーザー産業(輸送、包装、電気・電子、建築・建設、ヘルスケア、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

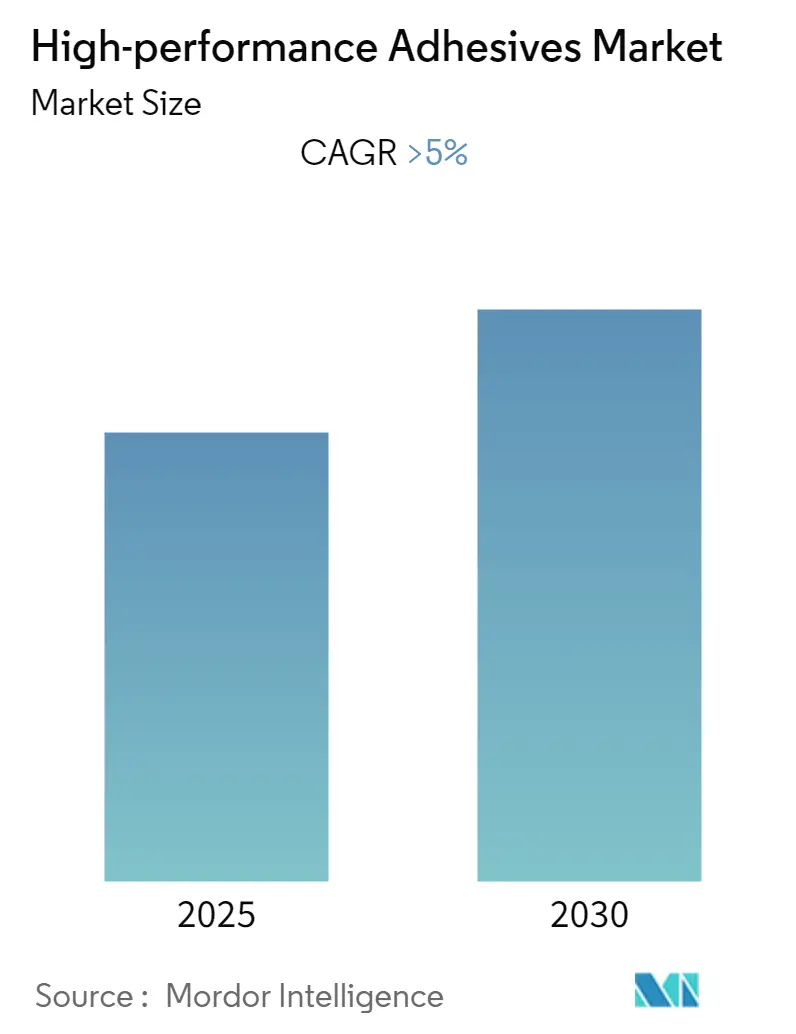

高性能接着剤市場は、予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されています。本レポートは、樹脂タイプ(エポキシ、ポリウレタン、アクリル、シリコーン、その他の樹脂タイプ)、技術(溶剤系、水系、ホットメルト、UV硬化型)、最終用途産業(輸送、包装、電気・電子、建築・建設、ヘルスケア、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパなど)に基づいて市場を分析しています。調査期間は2019年から2030年、予測期間は2025年から2030年、基準年は2024年です。

市場は中程度の集中度を示しており、アジア太平洋地域が世界市場を牽引し、最も急速に成長する市場でもあります。しかしながら、厳しい環境規制やCOVID-19パンデミックによる不利な状況が市場の成長を妨げる要因となっています。

主要な市場トレンドと洞察

1. ヘルスケア分野からの需要増加

ヘルスケア産業は、高性能接着剤の主要な最終用途産業の一つです。医療分野では、皮膚への適用と非皮膚への適用の両方で高性能接着剤が消費されています。高齢者人口の増加と高度な医療処置への注目の高まりに伴い、高性能接着剤市場の医療セグメントは急速に拡大すると予想されています。

2019年には、米国が世界最大の医療機器市場であり、日本、中国、その他の国々がそれに続きました。人口増加、慢性疾患の有病率の高さ、および主要な技術革新が、世界のヘルスケア産業を牽引してきました。

世界のヘルスケア支出は、2018年から2022年の間に年間約5.4%の割合で増加すると予想されており、一人当たりのヘルスケア支出は現在、米国が約11,674米ドルで最も高くなっています。さらに、発展途上国におけるヘルスケア支出の増加は、医療機器の需要を高めると見込まれています。このように、成長するヘルスケア産業は、今後数年間で高性能接着剤市場を牽引すると期待されています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、包装産業、ヘルスケア分野、建築・建設からの需要により、高性能接着剤の世界市場シェアを支配しています。アジア太平洋地域では、中国がGDPにおいて最大の経済国です。2019年には、米国との貿易摩擦による貿易混乱にもかかわらず、同国はGDPで約6.1%の成長を遂げました。

加えて、中国の人口増加は、食品、飲料、医薬品などの製品の消費を急速に促進しており、これが便利で持ち運び可能な包装ソリューションの需要を高めています。中国の包装産業は、2020年まで年間5.9%の割合で成長すると予想されています。さらに、食品・飲料、化粧品、消費財などの産業は、顧客を引き付けるために新製品の革新、生産の増加、魅力的な包装材料への訴求を継続的に行っています。

また、インドでは、包装食品やその他の包装用途に対する需要の増加が、包装分野で使用される高性能接着剤の需要を押し上げています。例えば、インドの包装産業は、年間15%~20%の成長率を誇る最も急速に成長している産業の一つです。現在、包装は同国経済で5番目に大きなセクターを占めています。このセクターは過去数年間着実な成長を遂げており、特に輸出部門で急速に拡大すると予想されています。

したがって、このような市場トレンドが予測期間中の同地域における高性能接着剤市場の成長を牽引すると期待されています。

競争環境

高性能接着剤市場は、その性質上、細分化されています。市場の主要なプレーヤーには、Huntsman International LLC、MAPEI S.p.A、3M、Sika AG、およびIllinois Tool Works Inc.などが含まれます。

このレポートは、高性能接着剤市場に関する包括的な分析を提供しており、その調査の前提条件と範囲が明確に定義されています。厳格な調査方法論に基づいて実施された本レポートは、市場の現状と将来の展望を詳細に提示しています。

エグゼクティブサマリーによると、高性能接着剤市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)が5%を超える堅調な成長を遂げると見込まれています。特にアジア太平洋地域は、2025年時点で最大の市場シェアを保持しており、予測期間中も最も急速な成長が見込まれる地域として注目されています。市場を牽引する主要企業には、Illinois Tool Works Inc.、MAPEI S.p.A.、3M、Sika AG、Huntsman International LLCなどが名を連ねています。

市場のダイナミクスを分析すると、アジア太平洋地域における高性能接着剤への需要の高まりが、市場成長の主要な促進要因として挙げられます。これは、同地域の急速な工業化と多様な最終用途産業での採用拡大に起因しています。一方で、環境保護に関する厳格な規制の強化や、COVID-19パンデミックがサプライチェーンや需要に与えた影響が、市場の成長を抑制する要因として認識されています。本レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、既存企業間の競争の度合い)を通じて、市場の構造と競争環境が多角的に評価されています。

市場は、複数の重要なセグメントに詳細に分類されています。

* 樹脂タイプ別では、エポキシ、ポリウレタン、アクリル、シリコーン、およびその他の多様な樹脂タイプが分析対象となっています。

* 技術別では、溶剤系、水系、ホットメルト、UV硬化型といった主要な接着技術が網羅されています。

* 最終用途産業別では、輸送(自動車、航空宇宙など)、包装、電気・電子、建築・建設、ヘルスケア、およびその他の幅広い産業分野における高性能接着剤の応用が詳細に検討されています。

* 地域別の分析では、アジア太平洋(中国、インド、日本、韓国、その他の国々を含む)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他の国々を含む)、南米(ブラジル、アルゼンチン、その他の国々を含む)、中東・アフリカ(南アフリカ、サウジアラビア、その他の国々を含む)といった主要な地理的区分ごとに市場の特性と動向が深く掘り下げられています。

競争環境のセクションでは、市場における主要企業の戦略的な動きが詳細に記述されています。これには、合併・買収、合弁事業、提携、契約といった企業活動、市場シェア/ランキング分析、および各社が市場で優位に立つために採用している戦略が含まれます。具体的には、3M、AVERY DENNISON CORPORATION、Bostik USA、Dymax Corporation、Henkel Corporation、Hexcel Corporation、Huntsman International LLC、Illinois Tool Works Inc.、MAPEI S.p.A、Master Bond Inc.、Sika AGといったグローバルな主要プレイヤーがリストアップされており、彼らの動向が市場全体に与える影響が分析されています。

本レポートは、市場の機会と将来のトレンドについても言及しており、今後の市場の進化方向や潜在的な成長分野に関する重要な洞察を提供しています。この詳細な分析は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測市場規模を網羅しており、最新の情報として2025年6月12日に最終更新されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 アジア太平洋地域における高性能接着剤の需要増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 厳格な環境規制

- 4.2.2 COVID-19パンデミックの影響

- 4.3 業界のバリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 樹脂の種類

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 アクリル

- 5.1.4 シリコーン

- 5.1.5 その他の樹脂の種類

-

5.2 技術

- 5.2.1 溶剤系

- 5.2.2 水系

- 5.2.3 ホットメルト

- 5.2.4 UV硬化型

-

5.3 エンドユーザー産業

- 5.3.1 輸送

- 5.3.2 包装

- 5.3.3 電気・電子

- 5.3.4 建築・建設

- 5.3.5 ヘルスケア

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 AVERY DENNISON CORPORATION

- 6.4.3 Bostik USA

- 6.4.4 Dymax Corporation

- 6.4.5 Henkel Corporation

- 6.4.6 Hexcel Corporation

- 6.4.7 Huntsman International LLC

- 6.4.8 Illinois Tool Works Inc.

- 6.4.9 MAPEI S.p.A

- 6.4.10 Master Bond Inc.

- 6.4.11 Sika AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

高性能接着剤は、従来の接着剤と比較して、優れた接着強度、耐久性、耐熱性、耐薬品性、そして特定の機能性を持つ接着剤の総称です。これらは、単に物を接合するだけでなく、接合部の信頼性、安全性、機能性を高めることを目的として開発されており、現代の高度な産業分野において不可欠な材料となっています。一般的な接着剤が主に日常用途や軽工業で用いられるのに対し、高性能接着剤は、より厳しい環境下や高い性能が求められる用途でその真価を発揮します。例えば、軽量化、小型化、高機能化が進む製品において、機械的な接合では実現が難しい、あるいは不可能な接合を可能にし、製品設計の自由度を大幅に向上させます。

高性能接着剤には、その化学構造や硬化メカニズムによって多種多様な種類が存在します。代表的なものとしては、まずエポキシ系接着剤が挙げられます。これは、高い接着強度、優れた耐熱性、耐薬品性、電気絶縁性を持ち、構造接着用途で広く利用されています。硬化剤との混合によって硬化する二液型が一般的ですが、加熱によって硬化する一液型もあります。次に、ウレタン系接着剤は、柔軟性と弾力性に富み、衝撃吸収性や振動吸収性に優れています。異種材料間の接合や、動きのある部位の接合に適しており、自動車の窓ガラス接着などに用いられます。アクリル系接着剤は、速硬化性や低温での接着性に優れ、特にUV硬化型は、瞬時に硬化するため生産性向上に貢献します。また、油面接着性を持つものもあり、幅広い基材に対応可能です。シリコーン系接着剤は、非常に優れた耐熱性、耐寒性、耐候性、電気絶縁性を持ち、柔軟性も高いため、電子部品の封止やシーリング材として多用されます。シアノアクリレート系接着剤、いわゆる瞬間接着剤も高性能接着剤の一種であり、常温で瞬時に硬化し、高い接着強度を発揮します。その他、変性シリコーン系接着剤は、ウレタンとシリコーンの特性を併せ持ち、耐久性と柔軟性を両立させます。反応性ホットメルト接着剤は、塗布時は熱で溶融し冷却で仮固定され、その後空気中の水分などと反応して化学的に硬化することで、高い接着強度と耐久性を実現します。

これらの高性能接着剤は、多岐にわたる産業分野で活用されています。自動車産業では、車体の軽量化と燃費向上を目的とした異種材料(鋼板、アルミニウム、CFRPなど)の接合、構造部品の接着、電子制御ユニットの防水・防塵、内装部品の固定などに不可欠です。航空宇宙産業では、機体の軽量化と強度向上、疲労特性の改善のために、主翼や胴体などの構造部材の接着に用いられ、極限環境下での信頼性が求められます。電子機器産業では、スマートフォンの小型化・薄型化に伴う部品の固定、熱伝導性接着剤による放熱対策、防水・防塵、半導体パッケージの封止、フレキシブル基板の接着などに利用され、精密な接合と機能付与に貢献しています。医療分野では、医療機器の組み立て、カテーテルや注射器などの精密部品の接合、生体適合性が求められる用途で、滅菌耐性や安全性に優れた接着剤が使用されます。建築・土木分野では、構造物の補強、耐震性向上、外壁材の接着、シーリング材として、耐久性と耐候性に優れた接着剤が用いられています。さらに、一般産業機械、スポーツ用品、家電製品など、あらゆる分野で高性能接着剤の利用が拡大しています。

高性能接着剤の性能を最大限に引き出すためには、関連技術との連携が不可欠です。まず、表面処理技術は接着強度を向上させる上で極めて重要です。プラズマ処理、コロナ処理、プライマー塗布などにより、被着材表面の活性化や清浄化を行い、接着剤との密着性を高めます。次に、塗布・ディスペンス技術は、接着剤を正確かつ均一に塗布するために必要です。自動ディスペンサーやロボットを用いた精密塗布により、品質の安定化と生産性の向上を実現します。硬化技術も重要であり、UV硬化、熱硬化、湿気硬化、二液混合硬化など、接着剤の種類に応じた最適な硬化方法が選択されます。特にUV硬化は、高速硬化と省エネルギー性から、生産ラインでの採用が進んでいます。また、接着部の品質を保証するための非破壊検査技術(超音波探傷、X線検査など)や、接着剤の選定や接合部の設計を最適化するためのシミュレーション技術も、高性能接着剤の活用を支える重要な要素です。

市場背景としては、グローバルな産業構造の変化と技術革新が、高性能接着剤の需要を牽引しています。自動車産業におけるEV化や自動運転技術の進展は、軽量化と電子部品の増加を促し、接着剤の適用範囲を拡大させています。また、航空機産業では、複合材料の採用拡大に伴い、接着による構造接合の重要性が増しています。電子機器の小型化・高機能化は、より精密で信頼性の高い接着技術を要求しています。さらに、環境規制の強化は、VOC(揮発性有機化合物)排出量の少ない水性接着剤やホットメルト接着剤、溶剤フリーの接着剤へのシフトを加速させています。異種材料接合のニーズの高まりも大きな要因です。金属と樹脂、セラミックスなど、異なる材料を効率的かつ強固に接合する手段として、接着剤は機械的接合に比べて優れた柔軟性と設計自由度を提供します。これらの要因が複合的に作用し、高性能接着剤市場は持続的な成長を続けています。

今後の展望として、高性能接着剤はさらなる進化を遂げると予想されます。一つは、極限環境対応能力の向上です。より高い耐熱性、耐寒性、耐薬品性、耐放射線性を持つ接着剤の開発が進み、宇宙開発やエネルギー分野など、これまで接着剤の適用が難しかった領域での利用が拡大するでしょう。次に、多機能化・複合機能化が挙げられます。単に接合するだけでなく、熱伝導性、電気伝導性、電磁波シールド性、振動吸収性、自己修復性といった複数の機能を併せ持つ「スマート接着剤」の開発が期待されています。これにより、製品の性能向上と部品点数の削減に貢献します。また、環境負荷低減への取り組みも加速します。バイオマス由来の原料を用いた接着剤や、リサイクル可能な接着剤、製造工程でのエネルギー消費を抑える接着剤の開発が進むでしょう。硬化技術においては、LED-UV硬化や誘導加熱硬化など、より高速で省エネルギー、かつ精密な硬化が可能な技術が普及し、生産性のさらなる向上に寄与します。デジタル技術との融合も進み、AIを活用した接着剤の配合設計や、IoTによる硬化プロセスの最適化、接着部の品質予測などが実現され、高性能接着剤の可能性は今後も大きく広がっていくと考えられます。