接触接着剤市場:規模・シェア分析、成長動向と予測 (2025-2030年)

接触接着剤レポートは、技術(水性、溶剤系、その他)、ポリマー(ポリクロロプレン、スチレンブタジエンゴム、アクリル共重合体など)、最終用途産業(耐久消費財およびエレクトロニクス、包装、自動車および輸送、家具および木工など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

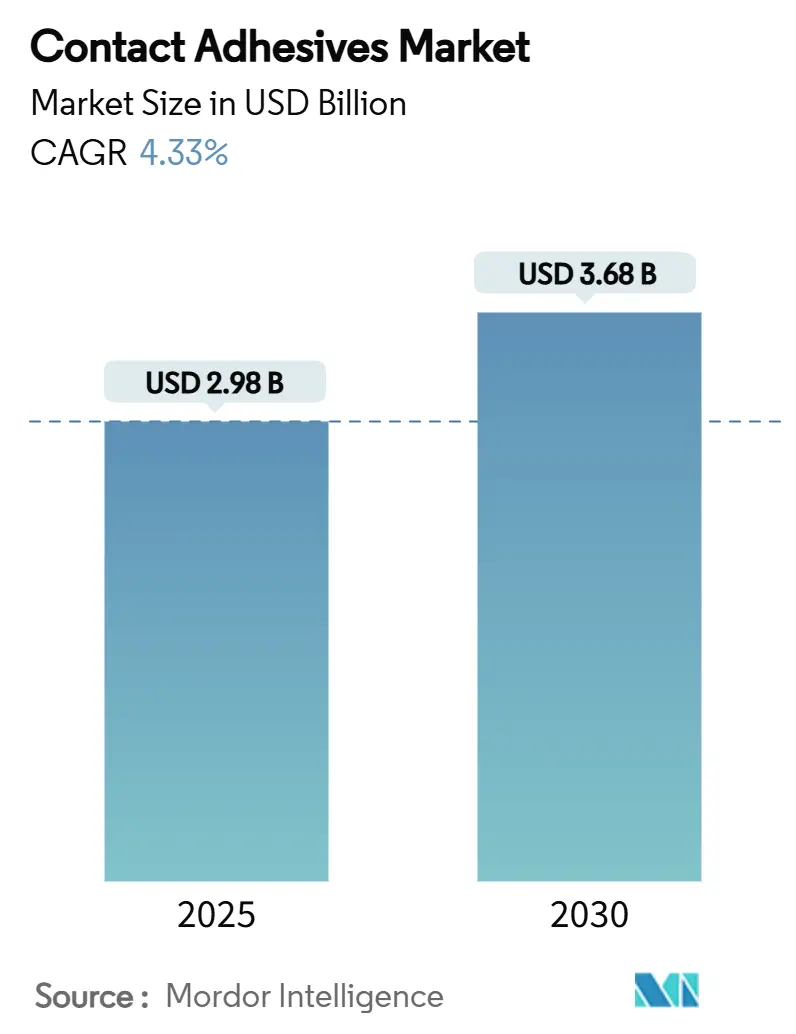

コンタクト接着剤市場は、2025年に29.8億米ドルと推定され、2030年までに36.8億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.33%です。この成長は、電気自動車のバッテリーパックや再生可能エネルギーのメンテナンスにおける新たな需要に支えられています。履物の組み立て、モジュール式家具、現場建設などの即時接着用途が、市場の伝統的な分野を支えています。同時に、揮発性有機化合物(VOC)排出量削減への規制圧力が高まり、水性配合への移行が加速しています。アジア太平洋地域におけるサプライチェーンの回復力は、クロロプレンモノマーの不足や原材料価格の変動がメーカーを周期的に悩ませる中でも、価格安定を支えています。アジアの履物工場における自動化や風力タービンブレードの修理作業の増加は、特殊グレードのプレミアム価格設定を可能にする新たな機会を生み出しています。市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

主要なポイント

技術別では、溶剤系が2024年に76.34%の収益シェアを占め、水性系は2030年までに4.98%のCAGRで拡大すると予測されています。ポリマー別では、ポリクロロプレンが2024年に60.12%の市場シェアを占め、2030年まで4.87%のCAGRで成長する見込みです。最終用途産業別では、履物および皮革製品が2024年に34.56%の市場規模を占め、2030年まで4.91%のCAGRで成長すると予想されています。地域別では、アジア太平洋地域が2024年に59.55%の市場規模を占め、2030年まで5.05%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因

1. 低VOC水性システムへの移行(CAGRへの影響:+1.2%): カリフォルニア州やカナダのVOC規制強化、N-メチルピロリドンに関する米国での規制案など、厳しい規制がメーカーを水性製品へと向かわせています。これにより、単一の配合で複数の管轄区域の要件を満たす溶剤フリーグレードの大量生産が経済的に有利になっています。3M Fastbond 1049のような製品は、溶剤キャリアなしでも性能基準を満たせることを示しており、アジアの工場でもコストに敏感な用途で採用が進むと予想されます。

2. モジュール式家具および内装工事の活況(CAGRへの影響:+0.8%): 都市部の高密度化とハイブリッドワークスペースの増加により、接着剤ベースの組み立てが機械的固定具よりも好まれるモジュール式建設技術が推進されています。接着剤ソリューションは、重量を削減し、美観を高め、設置時間を短縮するため、アジア太平洋地域の急速な住宅・商業建設サイクルと合致しています。高い初期接着力を持つコンタクト接着剤は、クランプなしでの垂直取り付けを可能にし、再利用やリサイクルのためのクリーンな取り外しにも貢献します。

3. アジアの履物工場におけるロボット接着剤塗布ラインの統合(CAGRへの影響:+0.6%): ベトナム、タイ、インドネシアなどの主要な運動靴生産国では、自動化によりビード形状の一貫性が向上し、不良率が40%削減され、人件費が半減しています。ヘンケル社は、ロボット、ビジョンシステム、接着剤を統合したターンキーパッケージを提供しています。ロボットは水性グレードの異なる粘度やオープンタイムにも対応し、規制移行の学習曲線を短縮します。

4. 風力タービンブレードの修理需要(CAGRへの影響:+0.4%): 第一世代の風力発電所が保証期間を終え、凍結融解サイクル、塩水噴霧、紫外線曝露に耐える必要のある先端接着修理が求められています。接着剤の劣化が主要な故障モードとなっており、SikaPower 830のような高弾性で耐湿性のある製品への需要が高まっています。

5. EVバッテリーパック内の熱絶縁接着(CAGRへの影響:+0.7%): 電気自動車(EV)のバッテリーパックにおける熱絶縁接着は、中国、北米、EUを中心に世界的に需要が高まっています。

抑制要因

1. 原材料価格の変動(CAGRへの影響:-0.9%): ポリマーグレードのプロピレン、クロロプレン、天然ゴムの価格は、供給削減、異常気象、物流のボトルネックにより大きく変動しています。小規模生産者は、長期供給契約を確保する力が不足しているため、最も大きな打撃を受けています。アジアにおけるエチレンとプロピレンの収益性の低さは、再投資を阻害し、さらなるコスト上昇のリスクを高めています。

2. 厳しいVOCおよび引火性規制(CAGRへの影響:-0.6%): 欧州のPFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)およびREACH Annex XVIIに基づくホルムアルデヒド規制(2026年8月発効)は、広範な配合変更と追加試験を義務付けています。米国環境保護庁(EPA)によるトリクロロエチレンおよびパークロロエチレン化合物の禁止も同様の義務を課しています。これらの規制への準拠は、専門の規制チームを持つ多国籍企業に有利に働き、競争格差を広げ、市場のCAGRを中期的に0.6%削減すると予測されています。

3. 世界的なクロロプレンモノマー供給の混乱(CAGRへの影響:-0.7%): 世界的なクロロプレンモノマーの供給混乱は、特にネオプレンに依存する用途において、市場に短期的な影響を与えています。

セグメント分析

* 技術別: 溶剤系が2024年にコンタクト接着剤市場の76.34%を占め、その比類ないオープンタイムの柔軟性と高い初期接着力により優位を保っています。しかし、VOC規制と樹脂乳化技術の進歩により、水性グレードは性能差を縮め、4.98%のCAGRで成長しています。予測期間中、水性配合のコンタクト接着剤市場規模は9.6億米ドルに達すると予想されています。

* ポリマー別: ポリクロロプレンがその耐薬品性とバランスの取れた弾性により、2024年にコンタクト接着剤市場の60.12%を占め、2030年まで4.87%のCAGRで成長すると予測されています。スチレン-ブタジエンゴムは低コスト用途に、アクリルコポリマーは紫外線に曝される表面で採用が増加しています。ポリウレタングレードは、風力タービンブレードや電気自動車バッテリーの構造積層に適した優れた耐衝撃性を提供します。

* 最終用途産業別: 履物および皮革製品セグメントが2024年にコンタクト接着剤市場の34.56%を占め、2030年まで4.91%で成長すると予測されています。アジアの受託製造業者は、ロボット接着剤塗布ラインを導入し、品質向上と材料廃棄物削減を図っています。消費者向け電子機器、包装、自動車、建設分野も主要な最終用途産業であり、特に自動車分野ではバッテリーパックの熱絶縁と内装の軽量化により、2030年までに車両あたりの接着剤使用量が2kgを超える見込みです。

地域分析

* アジア太平洋地域: 2024年にコンタクト接着剤市場の59.55%を占め、中国の多様な製造拠点とインド政府による輸入代替推進に牽引され、5.05%のCAGRで成長すると予測されています。ベトナム、タイ、インドネシアは運動靴のスマート工場に多額の投資を行い、精密な低VOC配合の地域需要を押し上げています。

* 北米: 電気自動車生産と厳しい環境基準に支えられた堅調な需要を維持しています。自動車メーカーは、米国先進クリーン輸送プログラムのクレジット確保のため、水性接着剤の採用を増やしています。

* 欧州: 成熟市場であり、REACHに基づく広範なPFASおよびホルムアルデヒド規制が配合変更サイクルを加速させています。また、修理段階に入っている風力タービンブレードの設置基盤が大きく、特殊なコンタクト接着剤の安定した需要があります。

* 南米、中東、アフリカ: 住宅建設と軽工業に関連するフロンティアの機会を提供しています。通貨の変動は逆風ですが、地域政府は接着剤コンバーターを誘致する可能性のある税制優遇措置付きの工業団地を展開しています。

競争環境

市場は中程度の断片化を示しており、製品ポートフォリオはVOCおよびPFAS規制の強化を見越して、水性およびバイオベース技術へと移行しています。大手企業は規模の経済を活用し、グローバルに統一された配合を展開しています。地域の中小企業は、低コストのネオプレン代替品や気候特定グレードなど、ニッチな機会に焦点を当てています。一部の中国サプライヤーは、独自の接着剤とバンドルされたターンキーロボット塗布システムを輸出し始め、総所有コストで競争しています。

主要なプレーヤーには、Henkel AG & Co. KGaA、Sika AG、3M、H.B. Fuller Company、Arkema (Bostik) などが挙げられます。

最近の業界動向

* 2024年11月:ヘンケルとセルアニーズが提携し、炭素回収ビニルアセテートモノマーを使用した水性接着剤を、持続可能な包装用途向けに生産しました。

* 2024年6月:サンゴバンがドバイを拠点とするFOSROCを10.25億米ドルで買収し、建設化学品事業を拡大しました。

本レポートは、世界のコンタクト接着剤市場に関する包括的な分析を提供いたします。市場の定義、調査の仮定、および詳細な調査範囲を明確に設定し、技術、ポリマー、最終用途産業、そして地域別の市場規模と成長予測を網羅しております。また、市場の動向、競争環境、主要企業のプロファイル、さらには将来の機会と展望についても深く掘り下げて分析しています。

市場は堅調な成長軌道に乗っており、2025年には29.8億米ドルの規模に達すると見込まれています。さらに、2030年までには36.8億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.33%と予測されています。

市場の成長を牽引する主要な要因は多岐にわたります。特に、環境意識の高まりと世界的な規制強化を背景に、低VOC(揮発性有機化合物)水性システムへの移行が加速しています。北米やEU地域における厳しいVOC規制は、性能を維持しつつ排出量を削減できる水性接着剤の採用を強力に推進する要因となっています。また、モジュール式家具や内装工事の活況、アジアの履物工場におけるロボット接着剤塗布ラインの統合による生産効率の向上も、市場拡大に大きく貢献しています。さらに、風力タービンブレードの修理需要の増加や、電気自動車(EV)バッテリーパック内部の断熱材接着といった新たな用途の出現も、市場に新たな成長機会をもたらしています。

一方で、市場にはいくつかの課題も存在します。原材料価格の変動は、製造コストに直接影響を与え、市場の不安定要因となることがあります。また、VOCや引火性に関する厳格な規制は、特に従来の溶剤系接着剤製品にとって、製品開発や市場投入における重要な制約となることがあります。さらに、世界のクロロプレンモノマー供給の混乱など、特定の原材料の供給問題も市場の安定性に懸念をもたらしています。

技術別に見ると、溶剤系接着剤が2024年に76.34%の収益シェアを占め、依然として市場を支配的な地位にありますが、環境規制と持続可能性への関心の高まりから、水性接着剤が急速に牽引力を増しています。これは、環境負荷の低い製品への需要が世界的に高まっていることを示しています。

最終用途産業別では、履物および皮革製品分野が2024年に34.56%のシェアを占め、最大の市場セグメントとなっています。これは、アジア地域の製造工場における自動化の進展が大きく寄与しているためです。その他、家電・エレクトロニクス、包装、自動車・輸送、家具・木工、建設(床材、パネル、屋根材)、風力エネルギーやDIYなどの多様な最終用途産業も市場を構成しています。

ポリマー別では、ポリクロロプレン(ネオプレン)、スチレン・ブタジエンゴム(SBR)、アクリルコポリマー、ポリウレタン、ニトリルなどが主要な分析対象であり、それぞれの特性に基づいた市場動向が評価されています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各市場が詳細に分析されており、地域ごとの特性と成長見込みが示されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されており、3M、AdCo UK Limited、Aica Kogyo Co..Ltd.、Arkema (Bostik)、H.B. Fuller Company、Henkel AG & Co. KGaA、Sika AGといった主要プレイヤーを含む多数の企業のプロファイルが提供されています。

将来の展望としては、未開拓のニーズの評価と、環境に優しい水性接着剤への継続的な焦点の移行が、市場における重要な成長機会として強調されています。このシフトは、持続可能な社会への貢献と、新たな市場価値の創出に繋がるものと期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 低VOC水性システムへの移行

- 4.2.2 モジュラー家具と内装工事の活況

- 4.2.3 アジアの履物工場におけるロボット接着剤塗布ラインの統合

- 4.2.4 風力タービンブレードの修理需要

- 4.2.5 EVバッテリーパック内部の断熱接着

-

4.3 市場抑制要因

- 4.3.1 原材料価格の変動

- 4.3.2 厳格なVOCおよび可燃性規制

- 4.3.3 世界的なクロロプレンモノマー供給の混乱

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 原材料分析

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 水性

- 5.1.2 溶剤系

- 5.1.3 その他

-

5.2 ポリマー別

- 5.2.1 ポリクロロプレン(ネオプレン)

- 5.2.2 スチレンブタジエンゴム(SBR)

- 5.2.3 アクリル共重合体

- 5.2.4 ポリウレタン

- 5.2.5 ニトリルおよびその他

-

5.3 最終用途産業別

- 5.3.1 耐久消費財および電子機器

- 5.3.2 包装

- 5.3.3 自動車および輸送

- 5.3.4 家具および木工

- 5.3.5 フットウェアおよび革製品

- 5.3.6 建設(床材、パネル、屋根材)

- 5.3.7 その他の最終用途産業(風力エネルギー、DIYなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AdCo UK Limited

- 6.4.3 Aica Kogyo Co..Ltd.

- 6.4.4 Arkema (Bostik)

- 6.4.5 Collano

- 6.4.6 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.7 H.B. Fuller Company

- 6.4.8 Helmitin Adhesives

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Huntsman International LLC

- 6.4.11 Illinois Tool Works Inc. (ITW Performance Polymers)

- 6.4.12 Intact Adhesives (KMS Adhesives Ltd)

- 6.4.13 Jowat

- 6.4.14 Mapei SpA

- 6.4.15 Permabond

- 6.4.16 Pidilite Industries Ltd

- 6.4.17 Pyrotek

- 6.4.18 Sika AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

接触接着剤は、接着剤の一種であり、特にその使用方法と接着メカニズムに特徴を持つ製品群を指します。一般的に、接着したい両方の材料表面に接着剤を塗布し、溶剤が揮発して表面が乾燥した後に、両面を強く圧着することで接着力を発揮します。この「乾燥させてから貼り合わせる」という点が、塗布後すぐに貼り合わせる一般的な接着剤や、常に粘着性を持つ粘着剤とは大きく異なります。乾燥後、接着剤層は粘着性(タック)を持ち、圧力を加えることで瞬時に高い初期接着力(グリーンストレングス)を発揮するのが最大の特長です。これにより、接着後に材料がずれることなく、安定した状態で固定されるため、特に垂直面への接着や、接着後にすぐに次の工程に進みたい場合に重宝されます。主成分としては、クロロプレンゴム、SBR(スチレン・ブタジエンゴム)、NBR(ニトリルゴム)などのゴム系が主流ですが、アクリル系やウレタン系なども存在し、用途に応じて使い分けられています。

接触接着剤の種類は、主にその主成分と溶剤の種類によって分類されます。主成分では、最も広く使われているのがクロロプレンゴム系です。これは、ゴム特有の柔軟性と高い初期接着力、そして耐水性や耐熱性にも優れるため、建築、自動車、靴などの幅広い分野で利用されています。SBR系は、クロロプレンゴム系に比べてコストパフォーマンスに優れ、汎用的な用途で用いられます。NBR系は、耐油性や耐溶剤性に優れるため、特定の工業用途で選ばれます。また、アクリル系接触接着剤は、透明性、耐候性、耐熱性に優れるため、屋外用途や光学用途、あるいはプラスチックの接着などに適しています。ウレタン系は、柔軟性と耐衝撃性、そして高い接着強度を両立できるため、特に異種材料間の接着や、振動が加わる部位での使用に適しています。溶剤の種類では、有機溶剤を主成分とする「溶剤系」と、水を主成分とする「水系(エマルション系)」に大別されます。溶剤系は乾燥が早く、強力な接着力を発揮しますが、VOC(揮発性有機化合物)排出や引火性、臭気の問題があります。一方、水系は環境負荷が低く、安全性に優れますが、乾燥に時間がかかり、初期接着力が溶剤系に劣る傾向があります。近年では、環境規制の強化に伴い、水系の性能向上が著しく、その利用が拡大しています。

接触接着剤の用途は非常に多岐にわたります。建築・内装分野では、床材(Pタイル、長尺シート)、壁材(化粧板、クロス)、断熱材、吸音材などの接着に不可欠です。特に、広い面積を効率よく接着する必要がある場合や、垂直面での仮固定が必要な場合にその特性が活かされます。自動車産業では、内装材(トリム、カーペット)、防音材、シーリング材の接着に用いられ、振動吸収性や耐久性が求められる箇所で活躍します。家具・木工分野では、突板や化粧板の貼り付け、エッジ材の接着などに使用され、美しい仕上がりと高い接着強度を提供します。靴・皮革製品の製造においては、靴底とアッパーの接着、あるいは皮革製品のパーツ同士の接着に欠かせません。DIYやホビー用途でも、模型製作や家庭での修理、クラフト作業など、様々な場面でその使いやすさと確実な接着力が評価されています。その他、ゴム製品、金属、各種プラスチック、布など、多種多様な材料の接着が可能であり、特に異種材料間の接着において、その柔軟性と高い接着力が有効に機能します。

関連技術としては、まず「表面処理技術」が挙げられます。接着力を最大限に引き出すためには、接着面の清浄化(脱脂、ゴミ除去)や、必要に応じてプライマー処理、粗面化などの前処理が重要です。次に「塗布技術」も重要です。ハケ、ローラー、スプレーガン、ディスペンサーなど、用途や接着面積に応じた適切な塗布方法を選択し、均一な塗膜を形成することが接着品質を左右します。また、溶剤系接着剤においては「乾燥技術」も不可欠です。溶剤の揮発を促進するための乾燥炉やIRヒーターなどが用いられ、適切な乾燥時間と温度管理が求められます。さらに、接触接着剤の性能を評価するための「接着評価技術」も重要です。引張剪断強度、剥離強度、耐熱性、耐水性、耐薬品性など、様々な条件下での接着性能を測定し、品質管理や製品開発に役立てられます。近年では、環境負荷低減のための「環境対応技術」として、VOC排出量の少ない水系接着剤の開発や、無溶剤型、ホットメルト型、UV硬化型といった代替技術の研究開発も活発に進められています。

市場背景を見ると、接触接着剤市場は、建築、自動車、家具、靴などの主要産業の動向に大きく左右されます。特に新興国におけるインフラ整備や住宅建設の増加は、接着剤全体の需要を押し上げる要因となっています。また、DIY市場の拡大や、多種多様な材料の組み合わせによる製品開発の進展も、接触接着剤の需要を後押ししています。一方で、市場はいくつかの課題に直面しています。最も大きな課題の一つは、環境規制の強化です。特に欧米を中心に、VOC排出規制が厳しくなっており、溶剤系接着剤からの脱却が求められています。これにより、水系接着剤や無溶剤接着剤へのシフトが加速しており、メーカーは環境性能と接着性能の両立を目指した製品開発に注力しています。また、作業環境における安全性(引火性、臭気、作業者の健康)への配慮も重要な課題です。高性能化へのニーズも高まっており、耐熱性、耐水性、耐久性、耐衝撃性、接着スピードの向上など、より厳しい条件下での使用に耐えうる製品が求められています。汎用品においては価格競争も激しく、コストと性能のバランスが常に問われています。

将来展望として、接触接着剤は、環境対応と高機能化を両軸として進化していくと考えられます。環境面では、VOC排出ゼロを目指した水系接着剤のさらなる高性能化や、バイオマス由来原料を用いたサステナブルな製品開発が進むでしょう。また、接着剤の製造から廃棄、リサイクルに至るライフサイクル全体での環境負荷低減が重視されるようになります。高機能化の面では、自動車の軽量化に伴う複合材料や、IoTデバイスに用いられるスマート材料など、新たな素材への対応が求められます。より厳しい温度・湿度条件下での使用や、振動・衝撃に対する高い耐久性を持つ製品の開発が進むでしょう。接着プロセスの自動化・省力化に対応するため、ロボットによる塗布に適した粘度特性や速乾性を持つ製品、あるいは接着状態をモニタリングできるスマート接着剤のような技術も登場するかもしれません。さらに、接着後の剥離性やリサイクル性を考慮した「リバーシブル接着剤」の開発も、循環型社会の実現に向けて重要なテーマとなる可能性があります。健康・安全性の向上も引き続き重要な課題であり、作業者にとってより安全で快適な製品の開発が期待されます。これらの進化を通じて、接触接着剤は今後も様々な産業において不可欠な材料として、その役割を拡大していくことでしょう。