自己修復コーティング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自己修復コーティングレポートは、形態(外因性および内因性)、材料タイプ(ポリマー、金属および合金、コンクリートおよびセメント系材料、セラミックスおよびガラス)、エンドユーザー産業(建築・建設、自動車、航空宇宙、電気・電子、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

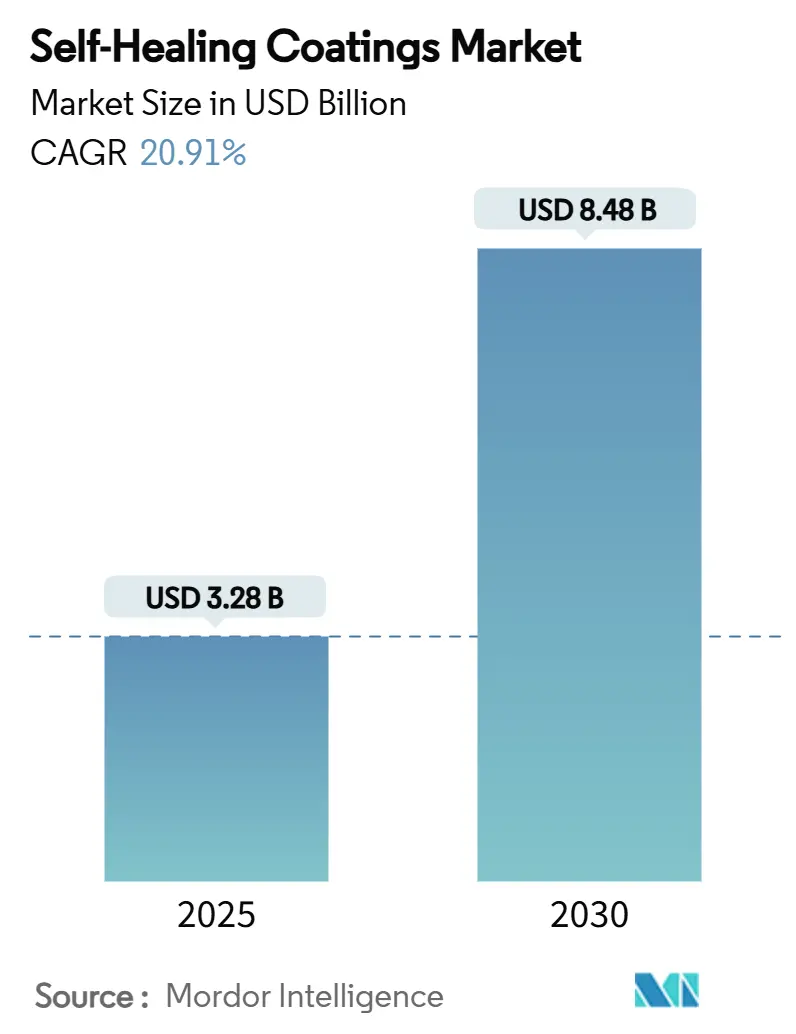

自己修復コーティング市場は、2025年に32.8億米ドルと推定され、2030年には84.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は20.91%と、急成長が見込まれています。この急成長は、マイクロカプセル化技術の急速なスケールアップ、老朽化したインフラの改修需要の増加、自動車および海洋分野におけるより厳格な腐食防止要件によって牽引されています。現在、ヨーロッパが市場の48.85%を占め、環境規制や堅牢なインフラ更新プログラムが成長を促進しています。建築・建設分野では構造物の寿命延長が重視されており、電気・電子分野はフレキシブルデバイスやIoTセンサーへの採用拡大により、全セグメント中で最も速い成長が期待されています。技術の成熟、バイオファウリング(生物付着)規制の強化、およびOEMによる長期腐食保証の推進が相まって、自己修復コーティング市場は、資本集約型産業における資産寿命を延ばす変革的な技術として位置付けられています。

主要なレポートのポイント

* 形態別では、外因性システムが2024年に自己修復コーティング市場の68.18%を占め、内因性システムは2030年までに21.13%のCAGRで拡大すると予測されています。

* 材料タイプ別では、ポリマーが2024年に市場規模の44.26%を占め、2030年までに21.38%のCAGRで成長しています。

* 最終用途産業別では、建築・建設が2024年に収益の45.71%を占めましたが、電気・電子分野が2030年までに22.17%のCAGRで最も速く成長すると予測されています。

* 地域別では、ヨーロッパが2024年の売上高の48.85%を占め、アジア太平洋地域は2030年までに24.59%のCAGRで最も速く成長する見込みです。

自己修復コーティング市場の動向と洞察(推進要因)

マイクロカプセル技術のスケールアッププロジェクトの急増

産業規模のマイクロカプセル化技術は、現在、高せん断混合条件下でのカプセル完全性を維持しつつ、治癒剤の充填率を80%以上に達成しています。連続カプセル化ラインは2024年以降、単位生産コストを約40%削減し、性能を犠牲にすることなく価格に敏感な用途への道を開きました。BASFなどの多国籍企業は、カプセル製造をコーティング反応器に直接統合する専用施設を稼働させ、工程と排出量を同時に削減しています。生産量の増加は、さらなる化学最適化への投資を促し、コスト削減の好循環を加速させ、自己修復コーティング市場の対象基盤を拡大しています。この要因は、CAGRに+4.2%の影響を与え、北米とヨーロッパを中心に世界的に中期的(2~4年)な影響をもたらすと見られています。

アジアとヨーロッパにおける老朽化したインフラの改修需要の増加

ヨーロッパの戦後時代やアジアの1990年代の急速な都市化期に建設されたコンクリート橋は、頻繁な部分補修ではもはや対応できないほど深刻な劣化レベルに達しています。自己修復性の結晶性防水添加剤は、微細なひび割れを自律的に封止し、耐用年数を20~30年延長し、全面的な交換と比較してライフサイクルコストを削減します。EUグリーンディールに基づく政府のレジリエンスプログラムは、メンテナンス関連のCO₂排出量を削減する材料を優先しており、採用のための政策的な基盤を構築しています。中国とインドにおける並行したインフラ刺激策は、トンネル、地下鉄、貯水構造物における需要を強化し、この地域の自己修復コーティング市場の二桁成長を支えています。この要因は、CAGRに+3.8%の影響を与え、アジア太平洋地域とヨーロッパを中心に長期的(4年以上)な影響をもたらすと見られています。

EVプラットフォームにおける生涯腐食保証のためのOEMの推進

電気自動車メーカーは、車体(ボディ・イン・ホワイト)の腐食保証をバッテリー保証(10~15年)と一致させることを目指しており、コーティングの仕様を定期的な再塗装から生涯保護へと移行させています。テスラのプレミアムモデルはすでに、軽度の熱で微細な傷を修復する自己修復クリアコートを採用しており、自律的な修復を顧客にとって目に見える差別化要因として位置付けています。バッテリーパックハウジングは、独自のガルバニックおよび熱的課題に直面しており、自己修復コーティングはこれらのリスクを軽減し、延長保証の約束をサポートすることで、自動車メーカーにとってプレミアム材料への支出を正当化します。中国とドイツでのEV生産の増加は、これらの先進的なコーティングソリューションの採用を加速させています。この傾向は、CAGRに+2.5%の影響を与え、自動車産業における自己修復コーティング市場の成長を中期(2~4年)で牽引すると予測されています。

自己修復コーティングの技術的進歩と商業化

自己修復ポリマー、マイクロカプセル、およびナノテクノロジーの進歩は、コーティングの耐久性と効率を向上させています。これらの技術は、外部からの介入なしに微細な損傷を自動的に修復する能力を提供し、製品の寿命を延ばし、メンテナンスコストを削減します。研究開発の継続的な投資により、より広範な産業用途に対応できる新しい材料と配合が生まれています。例えば、航空宇宙産業では、機体の腐食や疲労亀裂を自己修復するコーティングが開発されており、安全性の向上と運用コストの削減に貢献しています。また、医療分野では、生体適合性のある自己修復コーティングが、インプラントの寿命を延ばし、感染リスクを低減するために研究されています。これらの技術的進歩は、自己修復コーティング市場の拡大を促進し、CAGRに+1.7%の影響を与え、長期的な(4年以上)成長を支えると見られています。

持続可能性と環境規制の強化

環境意識の高まりと厳格化する規制は、自己修復コーティングの需要をさらに押し上げています。従来のコーティングは、製造プロセスや廃棄において環境負荷が高い場合がありますが、自己修復コーティングは製品の寿命を延ばすことで、資源の消費を減らし、廃棄物の発生を抑制します。特に、揮発性有機化合物(VOC)の排出を削減するための規制が強化される中、低VOCまたはVOCフリーの自己修復コーティングの開発が進められています。これにより、企業は環境基準を満たしつつ、製品の性能を向上させることができます。欧州連合(EU)のREACH規制や米国の環境保護庁(EPA)の基準など、世界各地で環境規制が強化されており、持続可能なソリューションへの移行が加速しています。この要因は、CAGRに+1.0%の影響を与え、自己修復コーティング市場に長期的な(4年以上)プラスの影響をもたらすと予測されています。

本レポートは、損傷を自己修復する能力を持つ自己修復コーティングの世界市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、および調査範囲が明確にされており、詳細な調査方法論に基づいて市場の全体像が提示されています。

市場は、形態別(外因性、内因性)、材料タイプ別(ポリマー、金属・合金、コンクリート・セメント系、セラミックス・ガラス)、最終用途産業別(建築・建設、自動車、航空宇宙、電気・電子、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの27カ国)にセグメント化され、各セグメントの市場規模と予測が価値(USD)に基づいて提供されています。

市場の主要な推進要因としては、マイクロカプセル技術のスケールアッププロジェクトの急増、アジアおよびヨーロッパにおける老朽化したインフラからの改修需要の増加、EVプラットフォームにおけるOEMによる生涯腐食保証の推進、海洋分野での採用を促進する義務的な防汚規制、そしてAIを活用した現場でのコーティング健全性モニタリングによる新たなサービスモデルの開拓が挙げられます。これらの要因が複合的に作用し、自己修復コーティング市場は2030年までに年平均成長率(CAGR)20.91%で成長すると予測されています。

一方で、市場の阻害要因としては、従来のコーティングと比較して高い価格プレミアム(200〜400%増)、航空宇宙サプライチェーンにおける複雑な資格認定プロセス(承認に最大7年かかる場合がある)、およびナノカプセル原料の毒性に関する議論が存在します。

市場規模と成長予測では、特に電気・電子分野のアプリケーションが、柔軟な回路やIoTセンサーが機械的ストレス後に導電性を回復するコーティングを必要とすることから、22.17%のCAGRで最も速い成長を遂げると見込まれています。また、動的共有結合および超分子化学の進歩により、治癒剤を枯渇させることなく複数の修復サイクルを可能にする内因性自己修復システムは、2030年までに21.13%のCAGRで勢いを増しています。海洋分野では、自律的な防汚層が船体表面を滑らかに保ち、燃料消費を最大8%削減することで、IMO 2023の生物付着ガイドライン遵守に貢献するとされています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、および市場シェア分析が提供されています。3M、Akzo Nobel N.V.、BASF、PPG Industries Inc.、The Sherwin-Williams Companyなどの主要企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場の機会と将来の展望では、未開拓の領域と満たされていないニーズの評価が行われ、今後の市場発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マイクロカプセル技術のスケールアッププロジェクトの急増

- 4.2.2 アジアおよびヨーロッパの老朽化インフラからの改修需要の増加

- 4.2.3 EVプラットフォームにおけるOEMによる生涯腐食保証の推進

- 4.2.4 海洋分野での採用を促進する義務的な防汚基準

- 4.2.5 AIを活用した現場でのコーティング健全性モニタリング:サービスモデルの開拓

-

4.3 市場の阻害要因

- 4.3.1 従来のコーティングと比較した高価格プレミアム

- 4.3.2 航空宇宙サプライチェーンにおける認定のハードル

- 4.3.3 ナノカプセル原料の毒性に関する議論

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 外因性

- 5.1.2 内因性

-

5.2 材料タイプ別

- 5.2.1 ポリマー

- 5.2.2 金属および合金

- 5.2.3 コンクリートおよびセメント系材料

- 5.2.4 セラミックスおよびガラス

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 航空宇宙

- 5.3.4 電気・電子

- 5.3.5 その他のエンドユーザー産業(海洋、医療機器など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 インドネシア

- 5.4.1.6 ベトナム

- 5.4.1.7 マレーシア

- 5.4.1.8 タイ

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 南アフリカ

- 5.4.5.6 ナイジェリア

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Autonomic Materials

- 6.4.4 Axalta Coating Systems, LLC

- 6.4.5 BASF

- 6.4.6 Covestro AG

- 6.4.7 Denso

- 6.4.8 FEYNLAB INC.

- 6.4.9 GVD Corporation

- 6.4.10 NEI Corporation

- 6.4.11 PPG Industries Inc.

- 6.4.12 Revivify Coatings of America

- 6.4.13 spotLESS Materials Inc.

- 6.4.14 The Sherwin-Williams Company

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自己修復コーティングとは、材料の表面に施された層が、傷やひび割れといった物理的な損傷を受けた際に、外部からの特別な介入なしに自らその損傷を修復する機能を持つ革新的な技術でございます。この技術の最大の目的は、製品の寿命を延ばし、安全性と信頼性を向上させ、さらにはメンテナンスにかかるコストや手間を大幅に削減することにあります。従来のコーティングが損傷するとその機能が低下し、最終的には交換や大規模な修理が必要となるのに対し、自己修復コーティングは損傷を自己治癒することで、材料本来の性能を長期間維持することを可能にします。これにより、資源の有効活用や環境負荷の低減にも貢献すると期待されています。

自己修復コーティングのメカニズムは多岐にわたり、主にいくつかのタイプに分類されます。一つ目は「カプセル型」で、これは修復剤(モノマー、硬化剤、触媒など)をマイクロカプセルに封入し、コーティング層に分散させておく方式です。損傷が発生すると、ひび割れによってカプセルが破裂し、内部の修復剤が放出されます。放出された修復剤は、空気中の水分やコーティング内にあらかじめ分散させておいた触媒と反応して硬化し、損傷箇所を埋めて修復します。このタイプは比較的単純な構造で実現しやすく、初期の研究段階から広く用いられてきました。二つ目は「血管型」または「ネットワーク型」と呼ばれるもので、材料内部に毛細血管のような微細な流路ネットワークを構築し、そこから修復剤を供給する方式です。損傷が発生すると、このネットワークから修復剤が自動的に供給され、損傷箇所を継続的に修復します。カプセル型に比べてより大規模な損傷や複数回の修復に対応できる可能性を秘めていますが、構造が複雑になる傾向があります。三つ目は「内在型」または「非カプセル型」で、これは材料自体が自己修復能力を持つタイプです。具体的には、可逆的な化学結合(水素結合、イオン結合、動的共有結合など)や高分子鎖の再配列を利用し、熱、光、pHなどの外部刺激、あるいは自律的に損傷を修復します。例えば、特定のポリマーは熱を加えることで分子鎖が再結合し、傷が消えるといった現象を示します。このタイプは修復剤の枯渇という問題がなく、繰り返し修復が可能である点が大きな特徴です。これらの基本タイプに加え、複数のメカニズムを組み合わせた「ハイブリッド型」の研究も進められており、より多様な損傷や環境に対応できる自己修復コーティングの開発が期待されています。

自己修復コーティングは、その革新性から多岐にわたる産業分野での応用が期待されています。自動車産業では、車体塗装の傷や飛び石による損傷の自動修復、内装部品の摩耗防止、ヘッドライトカバーの透明性維持などに活用され、車両の美観と耐久性の向上に貢献します。航空宇宙産業においては、航空機の外装や構造部品に発生する微細な疲労亀裂の修復、腐食防止、さらには宇宙船の外部損傷への対応など、安全性と信頼性を極限まで高めるための重要な技術として注目されています。電子機器分野では、スマートフォンやタブレットのディスプレイ保護フィルム、筐体の傷防止、さらにはフレキシブル回路基板の断線修復などに応用され、製品の長寿命化とユーザーエクスペリエンスの向上に寄与します。建築・インフラ分野では、橋梁やトンネル、コンクリート構造物におけるひび割れの自動修復、防食コーティングとしての利用が進められており、社会インフラの維持管理コスト削減と安全性の確保に大きく貢献する可能性を秘めています。その他、医療分野では生体適合性材料の表面保護やインプラントの耐久性向上、エネルギー分野では風力タービンのブレードや太陽電池パネルの保護、さらには高機能繊維やスマートテキスタイルへの応用など、その潜在的な用途は非常に広範にわたります。

自己修復コーティングの発展は、様々な関連技術の進歩と密接に結びついています。まず、材料科学、特に高分子化学の分野では、動的共有結合や超分子化学といった新しい概念に基づいたポリマー設計が進められており、内在型の自己修復材料の基盤を形成しています。ナノテクノロジーは、マイクロカプセルの精密な製造、修復剤の均一な分散、コーティングの微細構造制御において不可欠な役割を果たしています。これにより、修復効率の向上や透明性の確保が可能になります。表面処理技術は、コーティングの基材への密着性、耐摩耗性、耐候性といった基本的な性能を向上させる上で重要であり、自己修復機能とこれらの性能を両立させるための研究が進められています。また、損傷の発生を検知し、修復プロセスをモニタリングするためのセンシング技術も関連が深く、将来的にはAIやIoTと連携し、損傷予測や自動修復システムの最適化に貢献すると考えられています。これらの技術が複合的に進化することで、より高性能で実用的な自己修復コーティングが実現されていくでしょう。

自己修復コーティングの市場は、製品の長寿命化、メンテナンスコストの削減、安全性向上、そして環境負荷低減といった社会的なニーズの高まりを背景に、着実に成長を続けています。特に、自動車、航空宇宙、電子機器、建築といった主要産業からの需要が市場を牽引しています。大手化学メーカーや塗料メーカー、さらには特定の部品メーカーが研究開発に注力し、実用化に向けた取り組みを加速させています。しかしながら、実用化にはいくつかの課題も存在します。修復効率、修復速度、そして修復回数にはまだ限界があり、特に大規模な損傷や複数回の損傷に対する対応能力の向上が求められています。また、材料費や製造プロセスのコストが高く、広範な普及にはさらなるコストダウンが必要です。多様な使用環境下での耐久性や長期安定性の確保、そして自己修復性能を客観的に評価するための標準化された試験方法の確立も重要な課題でございます。これらの課題を克服し、信頼性と経済性を両立させることが、市場のさらなる拡大には不可欠であると考えられています。

将来の展望として、自己修復コーティングは、より高度な機能と広範な応用範囲を持つ方向へと進化していくことが期待されます。研究開発は、単一の損傷タイプだけでなく、複数の損傷(例えば、ひび割れと腐食)に同時に対応できるハイブリッドシステムの開発や、外部からの刺激なしに自律的に、かつ繰り返し修復できるシステムの実現を目指しています。また、環境負荷の低いバイオベースの材料や、製造プロセスにおけるエネルギー消費を抑える技術の開発も重要なテーマとなるでしょう。AIやIoT技術との融合により、損傷の発生をリアルタイムで検知し、最適な修復プロセスを自動的に実行する「スマート自己修復システム」の構築も視野に入っています。このような技術の進化は、製品のライフサイクルを劇的に延長し、資源の有効活用を促進することで、持続可能な社会の実現に大きく貢献するでしょう。インフラの安全性向上と維持管理コストの大幅な削減、新たな高付加価値製品の創出など、自己修復コーティングがもたらす経済的・社会的なインパクトは計り知れないものがあり、今後の技術革新と実用化の進展が強く期待されています。