世界の航空宇宙用接着剤&シーラント市場2025-2030:アクリル、シアノアクリレート、エポキシ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

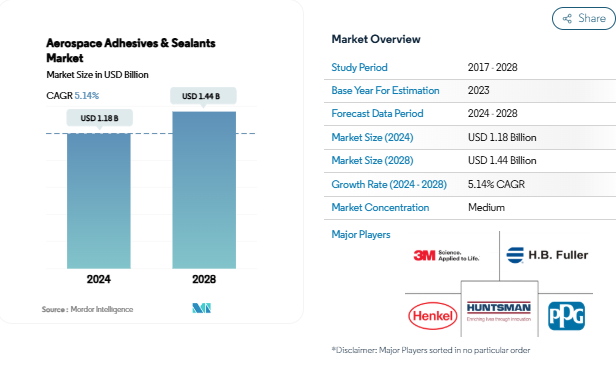

航空宇宙用接着剤・シーラント市場の市場規模は、2024年に11億8000万米ドルと推定され、予測期間(2024-2028年)の年平均成長率は5.14%で、2028年には14億4000万米ドルに達すると予測されています。

航空宇宙用接着剤・シーラント業界は、技術の進歩と持続可能性への取り組みによって大きな変革が起きています。同業界の特徴は、ヨーロッパにおける強固な存在感です。ヨーロッパには、航空宇宙セクター全体で88万人以上の専門家を雇用する3,000社を超える企業があります。この広範な産業基盤は、接着技術の革新、特に民間および軍事用途の両方における高度な接着ソリューションの開発を促進してきました。このセクターの進化は、厳しい環境規制と持続可能な製造慣行への関心の高まりによってさらに形作られ、環境に優しい接着剤ソリューションの開発をメーカーに促しています。

業界では、軽量構造や先端材料用途へのシフトが顕著になっています。エポキシベースの航空宇宙用接着剤は、基幹技術として台頭し、最大12,000psi(82MPa)の引張強度を持つ卓越した構造特性を提供し、航空機の内外装部品の重要な用途に最適です。これらの高度な接着剤は、航空機の組立工程に革命をもたらし、最高の安全基準を維持しながら、より効率的で耐久性のある構造の構築を可能にしています。これらの高性能接着剤の統合は、特にサンドイッチパネル、胴体構造、ハニカム構造など、最新の航空機設計において極めて重要になっています。

業界の重要な傾向として、革新的な接着ソリューションによる燃料効率と運用コストの削減がますます重視されています。先進的な航空宇宙用シーラントと接着剤の採用は、航空会社の燃料コストの顕著な削減に貢献しており、過去10年間で支出は約40%減少しています。この成果は、従来のメカニカルファスナーを軽量な接着剤ソリューションに置き換えることで、構造的完全性を維持しながら航空機の軽量化を実現したことが主な要因です。業界の焦点は、軽量化だけでなく、航空機部品の全体的な性能と寿命を向上させる接着剤の開発に移っています。

この市場は、製造工程と応用技術において大きな変革を経験しています。UV硬化型航空宇宙用接着剤およびシーラントは、その精密な塗布能力と迅速な硬化特性により脚光を浴び、航空宇宙製造において特に重宝されています。この業界では、耐熱性、化学的適合性、耐久性を向上させた接着剤の開発に重点を置いた研究開発への投資も増加しています。これらの進歩は、自動化された塗布システムと品質管理手段の採用拡大によって補完され、航空宇宙用途における一貫した性能と信頼性を保証しています。

民間航空と軍事航空の急成長が航空機生産を後押し

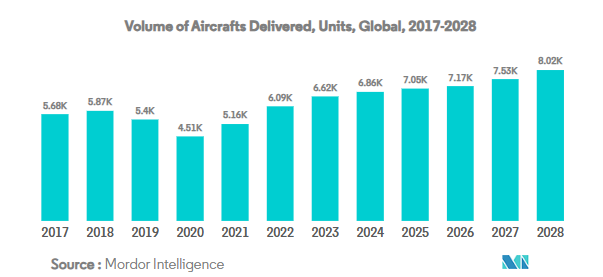

- 世界の航空宇宙産業は、北米、アジア太平洋地域、ヨーロッパに大きく支配されています。米国は、技術的に洗練された航空機、宇宙システム、軍用機の設計、開発、生産能力により、航空宇宙産業の世界的リーダーであると同時に地域的リーダーでもあります。2021年には、2020年の1,807機に対し、民間機、一般機、軍用機を含む合計約1,956機が同国に納入されました。2028年には2,269機の航空機が必要になると予測されています。

- アジア太平洋地域では、中国が民間航空宇宙および航空サービスの最大かつ最も急成長している市場です。2021年には航空機の納入が減少し、民間、一般、軍用の航空機の合計が約264機となり、2020年の367機から減少しました。しかし、2028年には回復し、969機に達すると予測されています。

- ヨーロッパでは、ドイツはOEM(相手先ブランド製造)、Tier Iサプライヤー、システムインテグレーターが存在する最大級の航空宇宙産業を有しています。2021年には航空機の納入が増加し、2020年の98機に対し、民間機、一般機、軍用機の合計で約138機に達します。2028年には262機に達すると予測されています。2021年の航空宇宙産業の収益は314億ユーロ。2020年および2021年には、民間航空が最も高い収益を生み出す部門となり、2019年の320億ユーロに対し、両年とも約220億ユーロとなりました。しかし、市場が回復するのは2024年から2025年にかけてと予想されています。

- 上記の要因はすべて、予測期間中に世界の航空宇宙産業に影響を与えると予想されます。

セグメント分析: 樹脂

航空宇宙用接着剤・シーラント市場におけるエポキシセグメント

エポキシ樹脂が航空宇宙用接着剤および航空宇宙用シーラント市場を支配し、2024年の市場シェアは約45%。このセグメントの主導的地位は、優れた構造特性と、金属、複合材料、プラスチックなどのさまざまな基材への優れた接着性に起因しています。航空宇宙用エポキシ接着剤は、高い強度と硬化時の低い収縮率を示し、重要な航空宇宙用途に最適です。これらの接着剤は、優れた電気絶縁特性を提供しながら、化学物質や環境損傷に対して卓越した耐性を提供します。55N/mm2(8000psi)に達する引張強度を持つエポキシ接着剤は、航空機の電子機器、光ファイバーシステム、ブレーキシステム、および精度と信頼性が最も重要である他の多くの構造アプリケーションで広く使用されています。

航空宇宙用接着剤・シーラント市場におけるシアノアクリレートセグメント

航空宇宙用接着剤・シーラント市場では、シアノアクリレートセグメントが急成長を遂げており、2024~2029年の成長率は約7%と予想されています。この目覚しい成長は、シアノアクリレートのユニークな特性、特に硬化時間の速さとさまざまな基材を接着する汎用性が原動力となっています。これらの接着剤は、金属、ガラス、ポリマー間の強力な結合を形成するために最小限の塗布量で済み、塗布後10分以内に結合が強化され、24時間以内に完全に固化します。このセグメントの成長は、航空機の主翼の接着、損傷した内装トリムの補修、標識の接着、およびさまざまな小さな補修用途での有効性によってさらに支えられており、製造および保守作業の両方でますます人気が高まっています。

航空宇宙用接着剤・シーラント市場の樹脂別残存セグメント

航空宇宙用接着剤・シーラント市場には、他にもいくつかの重要な樹脂セグメントがあり、それぞれが特定の用途に対応しています。ポリウレタン系接着剤は、内装部品から外装部品まで、非構造用途における柔軟性と有効性が評価されています。シリコーン系製品は高温用途に優れ、優れた柔軟性と耐振動性を提供します。アクリル系粘着剤は、従来品に比べ温度範囲や耐溶剤性が向上しています。VAE/EVA系粘着剤は、市場シェアは小さいものの、費用対効果と耐熱性により、特定の内装用途に好まれています。ゴム接着剤やポリサルファイドシーラントなどのその他の特殊樹脂は、特定の性能特性が求められる特殊な航空宇宙用途で引き続き重要な役割を果たしています。

セグメント分析 技術

航空宇宙用接着剤・シーラント市場におけるUV硬化型接着剤セグメント

UV硬化型接着剤技術が航空宇宙用接着剤・シーラント市場を支配し、2024年の市場シェアは約35%。このセグメントの主導的地位は、航空機メーカーの正確な要件を満たす精密かつ高強度の接着能力に起因しています。UV硬化型接着剤は1液のみを使用するため、ポットライフの問題がなく、生産スケジュールが簡素化されます。これらの接着剤は100%反応性で、硬化中の揮発性ロスがないため、プロセスは無公害です。この技術の成功は、波長250~350nmの紫外線を照射したときにのみ発動する独自の活性化特性によるものです。この分野の成長を牽引しているのは、精密接着、最大17 Pa.sの高粘度、幅広い塗布温度範囲などの優れた特性です。

その他の技術セグメント

航空宇宙用接着剤・シーラント市場には、溶剤接着剤、反応性接着剤、シーラント、ホットメルト、水系接着剤など、他にもいくつかの重要な技術セグメントがあります。溶剤型接着剤は、構造用途と高いせん断強度特性が特に評価され、第2位のセグメントを占めています。反応性接着剤は、高い接着強度と耐久性を必要とする重荷重に適しています。シーラントは、燃料タンクのシーリングとアセンブリの軽量化において重要な役割を果たしています。ホットメルト接着剤は、熱安定性と速硬化性に優れています。水性接着剤は、シェアは低いものの、環境に優しく、VOC排出量が少ないことから、特に航空機の組み立てや内装用途で注目を集めています。

航空宇宙用接着剤・シーラント市場の地域セグメント分析

アジア太平洋地域の航空宇宙用接着剤・シーラント市場

アジア太平洋地域は、多様な製造能力と成長する航空インフラを特徴とする、ダイナミックな航空宇宙用接着剤およびシーラント市場です。中国、日本、韓国のような国々は主要な製造拠点としての地位を確立しており、インドやインドネシアのような新興国は航空宇宙機能を急速に発展させています。この地域は、民間航空部門と軍事航空部門の両方における投資の増加から恩恵を受けており、国内の航空機生産と整備、修理、オーバーホール(MRO)業務に大きな重点を置いています。

中国の航空宇宙用接着剤・シーラント市場

中国はアジア太平洋地域の航空宇宙用接着剤・シーラント市場を支配しており、2024年には同地域市場の約40%のシェアを占めます。同国の航空宇宙産業は世界第2位で、大規模な現地航空機製造施設とメンテナンス能力を有しています。中国航空工業集団公司(AVIC)は、100以上の子会社と45万人の従業員を擁し、国内の製造部門をリードしています。中国の航空宇宙部門は、国産航空機の製造能力を発展させ、輸入への依存を減らすことを目的としたイニシアティブを通じて、政府の強力な支援を受けています。

インドの航空宇宙用接着剤・シーラント市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約9%と予測されています。同国の航空宇宙産業は、Make in Indiaのような取り組みや、国防調達手続きのような政策改革を通じて大きな変革が起きています。民間企業の参入も増え、タタ、マヒンドラ、L&T、ゴドレイなどの大手企業が航空宇宙製造部門に参入しています。国内航空市場の成長と国産航空機生産への注目の高まりが、航空宇宙用接着剤とシーリング剤の需要を促進しています。

ヨーロッパの航空宇宙用接着剤・シーラント市場

ヨーロッパは、確立された航空宇宙製造エコシステムに支えられ、世界の航空宇宙用接着剤・シーラント市場で確固たる地位を維持しています。この地域は、フランス、ドイツ、イタリア、スペイン、イギリスに集中しており、88万人以上を雇用する3,000社以上の航空宇宙企業を擁しています。欧州の航空宇宙産業は、民間航空機と軍用航空機の製造の両方に優れており、ヘリコプターの製造や高度な航空宇宙部品にも大きな専門性があります。

ドイツの航空宇宙用接着剤・シーラント市場

ドイツは欧州市場をリードし、2024年には地域市場シェアの約35%を占めます。同国の航空宇宙産業はヨーロッパでトップ3にランクされ、研究開発に多額の投資を行い、年間約25億ユーロを費やしています。ドイツの航空宇宙メーカーは強力な国際的パートナーシップを維持しており、製品の72%以上が輸出されており、特にフランスやその他の欧州諸国に輸出されています。

ロシアの航空宇宙用接着剤・シーラント市場

ロシアはヨーロッパで最も急成長している市場であり、2024年から2029年にかけて約6%の成長率が見込まれています。同国の航空宇宙分野は、民間航空と軍事航空の両方で新たな開発が進み、大きな変革期を迎えています。新しい航空機プログラムの導入と既存の航空機の近代化が、民間航空用接着剤の需要を促進しています。国内の航空機製造能力を発展させ、欧米の輸入品への依存を減らすことに重点を置く同国は、市場に新たな機会を生み出しています。

中東・アフリカの航空宇宙用接着剤・シーラント市場

中東・アフリカ地域は、航空インフラの拡大と民間・軍事航空宇宙部門への投資の増加により、航空宇宙用接着剤・シーラント市場の成長を示しています。同地域は世界的な航空ハブとして戦略的な位置にあるため、特に湾岸地域における整備・修理・オーバーホール(MRO)施設の著しい発展につながっています。

サウジアラビアの航空宇宙用接着剤・シーラント市場

サウジアラビアは、中東・アフリカ地域で最大の航空宇宙産業を擁し、中東・アフリカ市場をリードしています。同国の航空部門はGDPに大きく寄与しており、航空機の拡張や整備施設に多額の投資を行っています。政府は、国内の航空宇宙能力の開発と国際路線の拡大に注力しており、地域市場における同国の地位は強化されています。

南アフリカの航空宇宙用接着剤・シーラント市場

南アフリカは、中東・アフリカ地域で最も急成長している市場です。同国の航空宇宙産業は世界トップ40にランクインしており、政府と民間の強力なパートナーシップや研究大学との協力関係から利益を得ています。南アフリカは、国際的な航空宇宙メーカーの主要サプライヤー拠点としての地位と、整備・修理・オーバーホール(MRO)能力の向上が市場成長の原動力となっています。

北米の航空宇宙用接着剤・シーラント市場

北米は、高度な製造能力と広範な研究開発インフラを有し、世界の航空宇宙用接着剤・シーラント市場で圧倒的な強さを誇っています。同地域の航空宇宙産業は、脱炭素化に対する圧力の高まりに直面しており、接着剤技術の革新を推進しています。米国は、世界最大の航空宇宙産業としての地位に支えられ、この地域の市場をリードし、最も速い成長を示しています。ボーイング、ロッキード・マーチン、ガルフストリーム・エアロスペースといった大手メーカーの存在と、広範なMRO事業の組み合わせが、この地域の市場リーダーシップを維持しています。カナダとメキシコは、統合されたサプライチェーンと成長する航空宇宙製造能力を通じて大きく貢献しています。

南米の航空宇宙用接着剤・シーラント市場

南米の航空宇宙用内装接着剤市場は、低予算航空会社の出現と中間層の航空旅行へのアクセス向上により、著しい成長を遂げています。ブラジルは地域市場を支配し、世界第5位の航空宇宙産業としての地位に支えられ、最も速い成長率を示しています。エンブラエル社に代表される強力な製造基盤と、成長する整備・修理・オーバーホール(MRO)部門が市場の拡大に貢献しています。アルゼンチンやその他の南米諸国も、民間航空部門と軍事航空部門の両方に重点を置き、航空宇宙能力の開発を進めています。

航空宇宙用接着剤・シーラント市場のトップ企業

航空宇宙用接着剤・シーラント市場の大手企業は、競争力を維持するためにさまざまな戦略的取り組みに注力しています。製品の技術革新は依然として重要なトレンドであり、各メーカーは最新の航空機用途向けに、接着強度、耐熱性、軽量特性を向上させた高度な接着剤ソリューションを開発しています。各社は、厳しい航空規格に適合する難燃性製品や環境的に持続可能なソリューションを開発するため、研究開発に多額の投資を行っています。製造業者は、世界の主要な航空宇宙ハブにサービスを提供するため、強固なグローバル・サプライ・チェーンと流通ネットワークを確立しています。航空機メーカーや整備・修理・オーバーホール(MRO)サービスプロバイダーとの戦略的パートナーシップは、市場浸透のためにますます重要になっています。企業はまた、増大する需要に対応し、より強力な地域的プレゼンスを確立するため、特にアジア太平洋地域の新興航空宇宙市場において製造拠点を拡大しています。

グローバル企業が主導する統合市場

航空用接着剤・シーラント市場は、上位5社が大きなシェアを占める高度に統合された構造を示しています。これらの市場リーダーは、多様な製品ポートフォリオと強力な技術力を持つ世界的な化学コングロマリットです。これらの企業は、広範な研究施設、航空宇宙OEMとの確立された関係、グローバルな製造ネットワークを活用して、市場での地位を維持しています。同市場は、厳しい品質要件、広範な認証プロセス、航空宇宙メーカーとの長期的な関係の必要性により、参入障壁が高いという特徴があります。

業界では、製品ポートフォリオと地理的範囲の拡大を目的とした戦略的買収や提携が行われています。大手企業は、技術力を強化し、独自の配合へのアクセスを得るために、接着剤専門メーカーを買収しています。地域のプレーヤーは、市場でのプレゼンスを強化し、先進技術にアクセスするために、グローバル企業と戦略的提携を結んでいます。同市場ではまた、接着剤メーカーと航空宇宙企業との間で、特定の用途向けにカスタマイズされたソリューションを開発するためのコラボレーションが行われており、製品の差別化を通じて強力な競争力を生み出しています。

イノベーションと持続可能性が将来の成功を促進

既存企業が市場シェアを維持・拡大するには、技術革新と持続可能なソリューションに注力することが重要です。高い性能基準を維持しながら揮発性有機化合物を低減した環境に優しい接着剤の開発は、環境規制が厳しくなるにつれてますます重要になるでしょう。企業は、航空宇宙用途の精密な要件を満たすために、スマートな製造と品質管理のためのデジタル技術に投資する必要があります。強力なテクニカル・サポート・チームを構築し、製品のカスタマイズやアプリケーション・サポートを含む包括的なサービス・パッケージを提供することは、顧客ロイヤルティを維持し、市場における製品の差別化に役立ちます。

新規参入企業や中小企業は、特化した市場セグメントに焦点を当て、特定用途向けの革新的なソリューションを開発することで、地歩を固めることができます。地域の航空宇宙メーカーやMROサービス・プロバイダーと強固な関係を築くことは、市場拡大の基盤となります。企業は、市場戦略を策定する際に、航空宇宙メーカーが集中していることと、航空機の安全性における接着剤用途の重要性を考慮する必要があります。代替接合技術による代替リスクは存在するものの、航空機設計における軽量素材と燃費効率の重視の高まりは、接着剤ソリューションを引き続き支持しています。この市場での成功は、特に環境への影響と安全基準に関する、進化する規制要件を満たせるかどうかにますます左右されるでしょう。航空宇宙用接着剤メーカーと航空宇宙用接着剤サプライヤーは、競争の激しい環境で成功するために、これらの課題を克服しなければなりません。

航空宇宙用接着剤・シーラント市場ニュース

- 2022年4月:マスターボンドは、NASAの低アウトガス要件を満たす1液型銀充填エポキシ、マスターボンドEP4S-80を革新。導電性が要求されるEMI/RFIシールドや静電気放散用途の接着、シール、充填、封止に使用。

- 2022年3月:BostikはDGEとヨーロッパ、中東、アフリカ全域での販売契約を締結。この契約には、自動車、電子機器、高級パッケージング、医療装置、MRO などの特定産業における「バイ・ザ・ドット」接着用途向けに開発された Born2BondTM エンジニアリング接着剤が含まれます。

- 2022年1月:マスターボンドは、非ハロゲン系フィラーを使用した2液型エポキシ、マスターボンドEP21ACを発表しました。

航空宇宙用接着剤・シーラント市場レポート – 目次

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー動向

- 4.1.1 航空宇宙

- 4.2 規制の枠組み

- 4.2.1 アルゼンチン

- 4.2.2 オーストラリア

- 4.2.3 ブラジル

- 4.2.4 カナダ

- 4.2.5 中国

- 4.2.6 EU

- 4.2.7 インド

- 4.2.8 インドネシア

- 4.2.9 日本

- 4.2.10 マレーシア

- 4.2.11 メキシコ

- 4.2.12 ロシア

- 4.2.13 サウジアラビア

- 4.2.14 シンガポール

- 4.2.15 南アフリカ

- 4.2.16 韓国

- 4.2.17 タイ

- 4.2.18 米国

- 4.3 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(金額ベース市場規模、数量ベース市場規模、2028年までの予測、成長見通し分析を含む)

- 5.1 樹脂

- 5.1.1 アクリル

- 5.1.2 シアノアクリレート

- 5.1.3 エポキシ

- 5.1.4 ポリウレタン

- 5.1.5 シリコーン

- 5.1.6 VAE/EVA

- 5.1.7 その他の樹脂

- 5.2 技術

- 5.2.1 ホットメルト

- 5.2.2 反応性

- 5.2.3 シーラント

- 5.2.4 溶剤系

- 5.2.5 UV硬化型接着剤

- 5.2.6 水性

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 シンガポール

- 5.3.1.8 韓国

- 5.3.1.9 タイ

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 フランス

- 5.3.2.2 ドイツ

- 5.3.2.3 イタリア

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 イギリス

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 中東・アフリカ

- 5.3.3.1 サウジアラビア

- 5.3.3.2 南アフリカ

- 5.3.3.3 その他の中東・アフリカ

- 5.3.4 北米

- 5.3.4.1 カナダ

- 5.3.4.2 メキシコ

- 5.3.4.3 米国

- 5.3.4.4 その他の北米地域

- 5.3.5 南米

- 5.3.5.1 アルゼンチン

- 5.3.5.2 ブラジル

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 主な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 AVERY DENNISON CORPORATION

- 6.4.4 Beacon Adhesives, Inc.

- 6.4.5 Chemique Adhesives & Sealants Ltd

- 6.4.6 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.7 Dow

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Huntsman International LLC

- 6.4.11 Illinois Tool Works Inc.

- 6.4.12 Master Bond Inc.

- 6.4.13 Permabond LLC.

- 6.4.14 PPG Industries, Inc.

- 6.4.15 Solvay

7. 接着剤・シーリング剤業界における主要戦略課題

8. 付録

- 8.1 世界の接着剤・シーリング剤産業の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 推進要因、阻害要因、機会

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

航空宇宙用接着剤・シーラント産業のセグメント化

アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVAを樹脂別セグメントとしてカバー。ホットメルト、反応性、シーラント、溶剤型、UV硬化型、水性は技術別セグメント。地域別セグメントはアジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米。

市場の定義

- エンドユーザー産業 – 航空宇宙産業では、OEMとアフターマーケットの両方の接着剤およびシーリング剤の用途を対象としています。

- 製品 – 航空宇宙産業で使用されるすべての接着剤およびシーラント製品が調査対象となります。

- 樹脂 – ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂を調査対象としています。

- 技術 – 本調査では、水性、溶剤性、反応性、ホットメルト、UV硬化型接着剤、シーラントなどの技術を対象としています。

調査方法

モルドー インテリジェンスは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

航空宇宙用接着剤・シーラント市場に関する調査FAQ

航空宇宙用接着剤およびシーラントの世界市場規模は?

航空宇宙用接着剤およびシーラントの世界市場規模は、2024年には11.8億米ドルに達し、年平均成長率5.14%で推移し、2028年には14.4億米ドルに達すると予測されています。

現在の航空宇宙用接着剤・シーラントの世界市場規模は?

2024年には、航空宇宙用接着剤・シーラントの世界市場規模は11.8億米ドルに達する見込みです。

航空宇宙用接着剤・シーラントの世界市場における主要企業は?

3M、H.B. Fuller Company、Henkel AG & Co. KGaA、Huntsman International LLC、PPG Industries, Inc.が、航空宇宙用接着剤・シーラントの世界市場で事業を展開している主要企業です。

航空宇宙用接着剤・シーラントの世界市場で最もシェアを占めているセグメントは?

航空宇宙用接着剤・シーラントの世界市場では、樹脂別ではエポキシセグメントが最大のシェアを占めています。

航空宇宙用接着剤・シーラントの世界市場で最大のシェアを占める地域はどこですか?

2024年、航空宇宙用接着剤・シーラントの世界市場において、地域別では北米が最大のシェアを占めています。

航空宇宙用接着剤・シーラントの世界市場の対象年、2023年の市場規模は?

2023年の航空宇宙用接着剤・シーラントの世界市場規模は11.8億と推定されます。本レポートでは、航空宇宙用接着剤・シーラントの世界市場について、2017年、2018年、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年の航空宇宙用接着剤およびシーラントの世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***