世界の電子ポリウレタン(PU)接着剤市場2025-2030:導電性接着剤、熱伝導性接着剤、紫外線硬化型接着剤、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子機器用ポリウレタン接着剤市場は予測期間中に5%以上のCAGRを記録する見込みです。

世界の電子機器製造事情は急速な進化を続けており、中国は世界最大の電子機器製造ハブとしての地位を維持し、コンピューター、スマートフォン、クラウドサーバー、通信インフラを含む世界の電子機器の36%を生産しています。この優位性は、中国の機械・電気製品の輸出が2023年に13兆9,200億人民元(1兆9,200億米ドル)に達し、前年比2.9%増となることからも明らかです。業界の力強い成長は、製造能力、特に5Gインフラ、データセンター、電気自動車などの新興技術への多額の投資に支えられています。

半導体業界は、世界中で戦略的投資や設備開発を通じてかつてない拡大を目の当たりにしています。大手メーカーは、グローバルなサプライチェーンの課題に対処し、増大する需要に対応するため、新たな生産施設を設立しています。この傾向は、アリゾナ州のチップ工場へのTSMCの400億米ドルの投資や、オハイオ州に2つの新しい最先端チップ工場を建設するIntelの200億米ドルのコミットメントのような最近の開発によって例示されています。これらの投資は、世界的な半導体の状況を再構築し、半導体アプリケーション用の高度な接着剤に新たな機会を生み出しています。

プリント基板(PCB)製造部門は著しい技術進歩を遂げており、台湾はPCB生産シェア33.9%で世界市場をリードしています。業界の進化の特徴は、基板設計の複雑化にあり、部品実装や保護用の電子ソリューションには、より高度な接着剤が必要とされています。この傾向は特に電子機器分野で顕著で、コンシューマー・テクノロジー協会によると、アメリカ市場だけでも2024年までに小売収益が5,120億米ドルに達すると予測されています。

電子機器の小型化傾向は、導電性接着剤技術の技術革新を促進し続けており、メーカーはマイクロスケールのコンポーネントやシステムの厳しい要件を満たすことができる製品の開発に注力しています。この進化は、小型化が進む装置構造との互換性を維持しながら、熱管理、導電性、信頼性を強化した新しい接着剤処方の開発に特に顕著に表れています。業界では、厳しい環境規制を満たしながら、熱伝導性と電気伝導性を併せ持つなど、単一の配合で複数の機能を提供できる電子機器用接着剤へのシフトが見られます。さらに、装置が小型化し、精密な接着ソリューションが求められるようになるにつれて、電子部品用接着剤の需要が高まっています。

電子産業の成長の高まり

電子産業は、電子装置の需要の増加と様々な用途における技術の進歩により、大幅な成長を遂げています。導電性接着剤、特にポリウレタンをベースとする接着剤は、コンポーネントが電流の流れを妨げずに確実に接着する必要がある電子用途で主に使用されるため、需要が増加しています。この需要急増は、特に中国の一人当たりの可処分所得が前年の6.1%から2023年には6.3%に増加していることからも明らかなように、新興国全体の人口の可処分所得の増加によってさらに増幅されています。購買力の向上により、ノートパソコン、携帯電話、カメラ、洗濯機、食器洗い機などの消費者向け電子機器の需要が高まり、製造工程におけるポリウレタン系接着剤のニーズが高まっています。

半導体産業はポリウレタン系接着剤の重要な成長ドライバーとして浮上しており、生産能力強化のために大規模な投資が行われています。2023年6月、テキサス州政府はマイクロチップの研究・製造イニシアチブに14億米ドルを投資し、サプライチェーンの混乱に対処して国内半導体生産を強化しました。さらに、2024年2月にBBKグループがDixon TechnologiesやKarbonn Groupなどのインド企業と共同でOppo、Vivo、Realmeなどのスマートフォンを生産するイニシアティブを開始したことに代表されるように、携帯電話製造における最近の進展は新たな機会を生み出しています。ポリウレタン接着剤は半導体チップのパッケージングで重要な役割を果たし、機械的ストレスや振動を吸収しながら高い柔軟性と耐衝撃性を提供するため、電子アセンブリで堅牢な機械的サポートが必要な用途に不可欠です。これらの工程で電子シーラントや電子接着剤を使用することで、電子製品の耐久性と信頼性がさらに向上します。

さらに、電子機器の製造設備の拡大により、電子機器の完全性と性能を確保するために電子アセンブリ接着剤の使用が必要となっています。この傾向は、電子産業における接着剤の重要な役割を浮き彫りにし、電子産業全体の成長と技術革新に貢献しています。

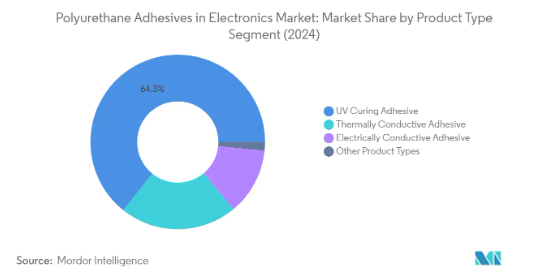

電子機器用ポリウレタン接着剤市場におけるUV硬化型接着剤セグメント

UV硬化型接着剤セグメントは、電子市場におけるポリウレタン接着剤市場を支配し、2024年の市場シェア全体の約64%を占めています。この分野が突出しているのは、電子部品の組立工程、特に電子部品の封止と接着に幅広く応用されているためです。UV硬化型ポリウレタン接着剤は、その低温硬化プロセスにより電子産業で高く評価されており、特に熱に敏感な部品に適しています。これらの接着剤は、卓越した接着強度と耐久性を提供し、電子装置を長期にわたって保護します。タッチスクリーンディスプレイでは、UV接着剤はタッチセンサーとディスプレイパネルの接着に重要な役割を果たし、歪みのない最適な応答性と視覚的な鮮明さを保証します。UV硬化型光学接着剤は、ディスプレイの薄型・軽量特性を維持しながら、強力で透明な接着を実現します。

電子市場におけるポリウレタン接着剤の熱伝導性接着剤セグメント

熱伝導性接着剤セグメントは、ポリウレタン接着剤市場における重要な成長機会です。これらの接着剤は、電子装置の最適な性能と信頼性を維持するための重要な要件である、接着面の効率的な熱伝達を促進するために特別に設計されています。このセグメントの成長を牽引しているのは、プリント基板(PCB)への熱に敏感な部品、プロセッサ、パワートランジスタ、LEDの接着などの用途における需要の増加です。電子装置内の熱放散を管理し、過熱を防止し、動作効率を維持する上で、これらの接着剤の有効性は、現代の電子機器製造において不可欠なものとなっています。熱伝導性と強力な接着特性の両方を提供するその能力は、進化する電子機器アセンブリの状況において不可欠なコンポーネントとして位置づけられています。

電子機器用ポリウレタン接着剤市場の残りのセグメント

導電性接着剤セグメントとその他の製品タイプは、それぞれ電子産業における特定の用途に使用され、市場を構成しています。導電性接着剤製品は、電流の流れを妨げずに部品を固定する必要がある用途で重要です。これらの接着剤は優れた電気絶縁特性を提供し、高密度に充填された電子アセンブリにおける漏電や短絡のリスクを低減します。その他の製品種類別セグメントには、構造用接着剤、ギャップフィラー、ホットメルト接着剤などの特殊な配合が含まれ、電子アセンブリプロセスにおける特定の要件に対応しています。これらのセグメントを総称して、多様な電子製造ニーズに対応するポリウレタン接着剤の汎用性に貢献しています。

セグメント分析: 用途

電子市場におけるポリウレタン接着剤の表面実装セグメント

表面実装は電子機器用ポリウレタン接着剤市場で優位を占め、2024年には市場シェア全体の約78%を占めると同時に、予測期間2024-2029年には約5%の高い成長率を示します。このセグメントの優位性は、表面実装用接着剤を使用して部品をプリント回路基板に直接取り付ける電子機器の組立工程で広く採用されていることに起因しています。ポリウレタン接着剤による表面実装では、接着剤の塗布を正確に制御できるため、均一な塗布が保証され、はんだ付けの欠陥や電気ショートにつながる可能性のある余分な接着剤の蓄積を最小限に抑えることができます。この分野の成長をさらに支えているのは、高密度に実装された電子部品アセンブリにおける漏電やショートのリスクを低減する優れた電気絶縁特性と、鉛フリーはんだ付けプロセスへの適合性、RoHS対応により、環境に配慮した最新の製造方法に適していることです。

電子機器用PU接着剤市場の残りのセグメント

市場の残りのセグメントには、ポッティング、カプセル化、コンフォーマルコーティング、ワイヤータッキングなどがあり、それぞれ電子アプリケーションにおける明確な目的に対応しています。ポッティング用途は、電子部品周辺の隙間やスペースを埋め、環境要因から保護し、機械的安定性を高めることに重点を置いています。電子ポッティングコンパウンドソリューションは、これらの用途に不可欠です。封止材は、電子部品の保護バリアとして機能し、絶縁性と衝撃吸収性を提供します。電子封止材は、電子部品の寿命と信頼性を確保する上で非常に重要です。コンフォーマルコーティングは、プリント回路基板に薄い保護膜を形成し、湿気、ほこり、化学物質から保護します。これらの分野は、電子部品の包括的な保護と機能性に貢献し、それぞれが電子産業内の特定の用途で重要な役割を果たしています。

電子機器用ポリウレタン(PU)接着剤市場の地域別セグメント分析

アジア太平洋地域の電子機器用ポリウレタン(PU)接着剤市場

アジア太平洋地域は、中国、日本、韓国などの主要製造拠点の存在によって、電子機器用ポリウレタン接着剤の世界市場を支配しています。この地域の電子産業は、特に民生用電子機器と半導体製造における国内生産能力の向上により、大幅な成長を遂げています。インド、マレーシア、インドネシアなどの国々は、エレクトロニクス分野での国内製造を後押しし、外国投資を誘致する政府の取り組みに支えられ、重要な市場として台頭しています。これらの国々が電子機器製造能力を強化するにつれて、電子ソリューション用接着剤の需要が増加しています。

中国の電子機器用ポリウレタン(PU)接着剤市場

中国は、2024年のアジア太平洋地域市場の約66%のシェアを占め、市場をリードしています。同国の優位性は、世界最大の電子機器製造拠点としての地位によるもので、世界の電子機器の約36%を生産しています。中国は、スマートフォン、テレビ、電線、ケーブル、ポータブルコンピューティング装置、ゲームシステムなど、さまざまな電子製品の製造に積極的に取り組んでいます。同国の電子機器製造業は、政府の取り組みと国内消費の増加に支えられ、目覚ましい回復力と成長を示しています。強固なサプライチェーンネットワークの存在と半導体製造施設への継続的な投資により、中国市場での地位はさらに強化されています。半導体ソリューション用接着剤の使用は、これらの製造プロセスの品質と効率を維持する上で極めて重要です。

インドの電子市場におけるポリウレタン(PU)接着剤

インドは、2024年から2029年にかけて約9%の成長率が予測され、アジア太平洋地域で最も急成長している市場です。同国の電子機器製造部門は、PLI(Production Linked Incentive:生産連動奨励金)制度や「Make in India」プログラムなどの政府の取り組みにより、著しい拡大を遂げています。インドは世界第2位の携帯電話メーカーとなり、複数のグローバルメーカーが国内に生産拠点を設立しています。政府が半導体製造能力の開発に注力し、電子部門への外国直接投資を増やすことで、市場の成長がさらに促進される見込みです。電子組立ソリューションへの接着剤の採用は、拡大する製造インフラを支えるために不可欠です。

北米の電子機器用ポリウレタン(PU)接着剤市場

電子機器用ポリウレタン接着剤の北米市場は、高度な製造能力と強力な研究開発活動が特徴です。この地域は、大手電子機器メーカーと技術革新センターが存在することが利点です。市場は主に米国、カナダ、メキシコが牽引しており、それぞれの国が地域の電子機器製造エコシステムに大きく貢献しています。電子部品ソリューションに接着剤を使用することは、この地域の生産と技術革新の高水準を維持するために不可欠です。

米国の電子部品用ポリウレタン(PU)接着剤市場

2024年の北米市場は、米国が約78%のシェアを占めています。同国の主導的地位は、世界の半導体市場の46%を占める堅調な半導体産業によって支えられています。大手半導体メーカーの存在と、特にハイエンド電子部品の国内生産能力拡大に向けた継続的な投資が、同国の市場ポジションを強化しています。イノベーションと高度な製造工程を重視するアメリカの電子産業は、半導体ソリューション用の特殊接着剤の需要を牽引しています。

メキシコの電子機器用ポリウレタン(PU)接着剤市場

メキシコは、2024~2029年の成長率が約5%と予測され、北米で最も高い成長の可能性を示しています。同国は薄型テレビとコンピュータの世界最大級の輸出国としての地位を確立しており、電子機器製造部門も成長しています。メキシコの戦略的な地理的位置、競争力のある製造コスト、電子機器製造施設への投資の増加が、市場の急成長に寄与しています。同国は半導体製造能力の拡大と外国投資の誘致に注力しており、市場開拓をさらに後押ししています。エレクトロニクス・ソリューション用接着剤の統合は、メキシコのエレクトロニクス生産の品質と効率を高める上で極めて重要です。

ヨーロッパの電子機器用ポリウレタン(PU)接着剤市場

欧州の電子機器用ポリウレタン接着剤市場の特徴は、技術革新と持続可能な製造方法に重点を置いていることです。この地域の市場を牽引しているのは、ドイツ、フランス、英国、イタリア、スペイン、ロシアといった国々で、それぞれが電子機器製造の多様な状況に貢献しています。欧州連合(EU)は、半導体の国内生産を強化し、輸入品への依存を減らすためのイニシアチブをとっており、市場成長の新たな機会を生み出しています。ヨーロッパの技術力向上に伴い、電子アセンブリーソリューション用接着剤の需要が増加しています。

ドイツの電子機器用ポリウレタン(PU)接着剤市場

ドイツは、ヨーロッパ最大の電子産業としての地位を活かして、ヨーロッパ最大の市場としての地位を維持しています。同国の電子部門は国内産業生産高の10%を占め、ドイツ産業全体の従業員の約14%を雇用しています。高度な製造施設と、電子およびマイクロテクノロジーにおける強力な研究開発能力の存在が、ドイツの市場リーダーシップを強化しています。電子部品ソリューションへの接着剤の使用は、高品質で効率的な生産プロセスへのドイツの取り組みを支えています。

スペインの電子市場におけるポリウレタン(PU)接着剤

スペインは、半導体製造と電子機器生産への投資の増加により、ヨーロッパで最も急成長している市場です。スペインの電子産業は、科学技術の進歩に貢献する新興企業の出現によって著しい成長を遂げています。産業技術開発センター(CDIT)などの政府の取り組みや、世界の電子機器メーカーとの戦略的提携が、スペインの市場拡大を支えています。スペインのエレクトロニクス分野の急成長と技術革新を支えるには、電子ソリューション用接着剤の採用が不可欠です。

その他の地域の電子機器用ポリウレタン(PU)接着剤市場

南米と中東・アフリカ地域を含むその他の地域市場は、電子機器用ポリウレタン接着剤の新たなビジネスチャンスです。南米では、ブラジルが最大の電子機器製造拠点として市場をリードしており、アルゼンチンは有望な成長ポテンシャルを示しています。中東・アフリカ地域では、特にサウジアラビアやアラブ首長国連邦のような、伝統的な分野を超えて経済の多様化を進めている国々で、電子機器製造への投資が増加しています。同地域の市場成長は、現地製造能力を開発し、電子部門への外国投資を誘致する政府のイニシアティブによって支えられています。

電子機器用ポリウレタン接着剤市場のトップ企業

同市場の特徴は、小型化された電子部品や高度なアプリケーション向けの電子ソリューション用高性能接着剤の開発に焦点を当てた継続的な製品革新です。大手企業は、熱伝導性、耐衝撃性、環境持続性を強化した電子部品用接着剤ソリューションを開発するため、研究開発に多額の投資を行っています。特に電子部品製造が集中するアジア太平洋地域では、戦略的な製造施設の拡張を通じて卓越したオペレーションが実現されています。各社は、原材料生産の垂直統合、カスタマーサポートのためのテクニカルセンターの設立、包括的な流通網の開発を通じて、市場での地位を強化しています。電子機器メーカーとの戦略的パートナーシップや自動化生産技術への投資は、この進化する市場で競争上の優位性を維持するためにますます重要になってきています。

グローバル企業が主導する統合市場

電子機器用ポリウレタン接着剤市場は、上位5社が市場シェアの半分以上を占める高度に統合された構造を示しています。Henkel、H.B. Fuller、Arkemaのような世界的な化学コングロマリットが、広範な製品ポートフォリオ、確立されたブランド認知度、強固な流通網を通じて市場を支配しています。市場をリードするこれらの企業は、充実した研究能力、技術的専門知識、電子機器メーカーとの長年にわたる関係を活用して競争力を維持しています。多額の資本要件、厳しい規制遵守の必要性、ブランド認知の重要性など、参入障壁が高いため、新規参入企業が市場で地位を確立するのは困難です。

市場の特徴は、地理的プレゼンス拡大と技術力強化を目的とした戦略的M&Aです。企業は、原材料サプライチェーンの確保とコスト優位性を得るために、垂直統合戦略を積極的に推進しています。特にアジア太平洋地域においては、特化した製品の提供と強力な現地流通網を通じて、地域プレーヤーが重要な競争相手として台頭してきています。業界の競争力学は、環境的に持続可能な半導体用接着剤への注目の高まりと、新興電子分野における特殊用途への需要の高まりによってさらに形成されています。

イノベーションと持続可能性が将来の成功を促進

この市場での成功は、特に小型化、熱管理、環境持続可能性などの分野で、電子業界の進化するニーズに対応する革新的なソリューションを開発する企業の能力にかかっています。市場リーダーは、研究開発能力の拡大、技術サービスセンターの設立、高成長地域でのプレゼンス強化に注力しています。また、厳しい環境規制に対応し、持続可能な製品に対する顧客の需要の高まりに応えるため、電子アセンブリーソリューション用の環境に優しい接着剤の開発にも企業は投資しています。包括的な技術サポートを提供し、一貫した製品品質を維持し、特定の用途向けにカスタマイズされたソリューションを提供する能力は、市場での地位を維持するために不可欠となっています。

市場シェアの拡大を目指す競合企業にとっては、ニッチなアプリケーションに特化し、新興の電子機器分野に注力することが大きなチャンスとなります。技術提携やカスタマイズ・ソリューション開発を通じて電子機器メーカーと強固な関係を築くことは、市場拡大に不可欠です。企業はまた、電子機器製造の特定地域への集中が進むことに対処し、それに応じて戦略を適応させる必要があります。代替接着剤技術による代替の脅威は、製品提供における継続的な革新と差別化を必要とします。この市場での成功には、競争力のある価格設定の維持と、進化する規制基準への準拠を確保しつつ技術的進歩への投資を両立させるバランスの取れたアプローチが必要です。

1. はじめに

- 1.1 調査の前提

- 1.2 レポートの範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 自動車産業における用途の増加

- 4.1.2 技術的優位性の高まり

- 4.2 抑制要因

- 4.2.1 VOC排出に関する環境規制

- 4.2.2 その他の制約

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 製品の種類別

- 5.1.1 導電性接着剤

- 5.1.2 熱伝導性接着剤

- 5.1.3 紫外線硬化型接着剤

- 5.1.4 その他製品種類別

- 5.2 用途

- 5.2.1 表面実装

- 5.2.2 コンフォーマルコーティング

- 5.2.3 ワイヤータッキング

- 5.2.4 ポッティング

- 5.2.5 カプセル化

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 3M

-

- 6.4.2 Arkema Group

-

- 6.4.3 Ashland

-

- 6.4.4 Avery Dennison Corporation

-

- 6.4.5 Beardow Adams

-

- 6.4.6 Dow

-

- 6.4.7 Dymax Corporation

-

- 6.4.8 Franklin International

-

- 6.4.9 H.B. Fuller

-

- 6.4.10 Henkel AG & Co. KGaA

-

- 6.4.11 Huntsman International LLC

-

- 6.4.12 ITW Performance Polymers (Illinois Tool Works Inc.)

-

- 6.4.13 Jowat AG

-

- 6.4.14 Mapei Inc.

-

- 6.4.15 Pidilite Industries Ltd.

-

- 6.4.16 Sika AG

-

- 6.4.17 Wacker Chemie AG

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 絶え間ない革新と先端技術の開発

電子分野のポリウレタン接着剤市場に関する調査FAQ

電子分野のポリウレタン(PU)接着剤市場の現状は?

電子機器におけるポリウレタン(PU)接着剤市場は予測期間(2025-2030年)に5%を超えるCAGRを記録すると予測されています。

電子機器用ポリウレタン(PU)接着剤市場の主要企業は?

3M、Arkema Group、H.B. Fuller、Henkel AG & Co. KGaA、Sika AGなどが電子機器用ポリウレタン(PU)接着剤市場で事業を展開している主要企業です。

電子機器用ポリウレタン(PU)接着剤市場で最も急成長している地域はどこですか?

予測期間(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

電子機器用ポリウレタン(PU)接着剤市場で最もシェアが高い地域はどこですか?

2025年、電子市場におけるポリウレタン(PU)接着剤市場で最大のシェアを占めるのはアジア太平洋地域です。

電子分野のポリウレタン(PU)接着剤市場は何年を対象としていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の電子市場におけるポリウレタン(PU)接着剤の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の電子機器用ポリウレタン(PU)接着剤市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***