ガラス接着剤市場規模・シェア分析 – 成長動向と予測 (2025年〜2030年)

ガラス接着剤市場レポートは、タイプ別(エポキシ、シリコーン、ポリウレタン、UV硬化型など)、エンドユーザー産業別(家具、ヘルスケア、電気・電子、自動車・輸送、建築・建設、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス接着剤市場の概要

本レポートは、ガラス接着剤市場の規模、成長、シェアに関する分析を2030年までの予測期間で提供しています。市場は、タイプ(エポキシ、シリコーン、ポリウレタン、UV硬化型など)、最終用途産業(家具、ヘルスケア、電気・電子、自動車・輸送、建築・建設、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場概要

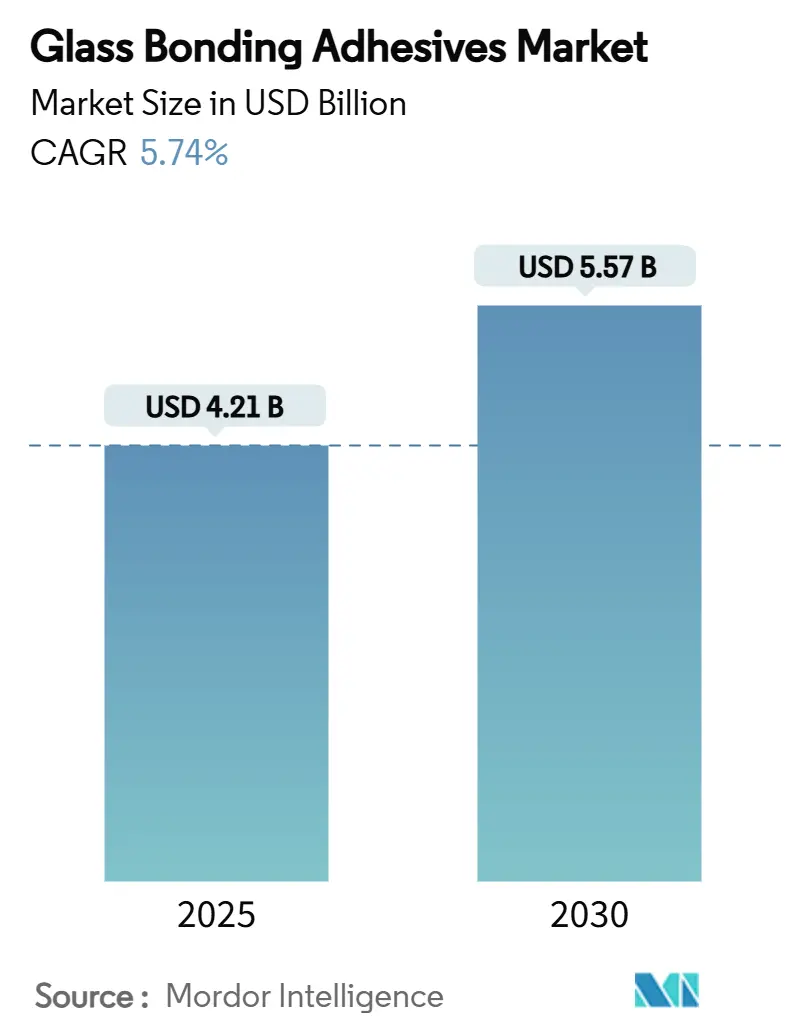

ガラス接着剤市場は、2025年には42.1億米ドルと推定され、2030年までに55.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.74%です。

この市場の需要は、合わせガラス自動車用グレージング、フレームレス建築ファサード、Mini-LEDディスプレイアセンブリ、ポイントオブケア医療機器など、幅広い用途での材料使用拡大に起因しています。これらの用途では、精密な光学的透明性、信頼性の高い構造強度、および厳格化する環境規制への準拠が求められます。

UV硬化型化学品への継続的な移行、自動化対応のディスペンシングシステム、垂直統合されたサプライチェーンにより、サプライヤーはエレクトロニクスおよび自動車工場でのタクトタイム短縮に対応しつつ、揮発性有機化合物(VOC)排出量を抑制しています。アジア太平洋地域における建築基準の強化、高級車におけるスマートガラスの採用、分散型診断におけるマイクロフルイディクスの利用増加が、市場の中期的な成長軌道を支えています。しかし、エネルギーコストの変動はエポキシおよびシリコーン原料の経済性に課題をもたらし、従来のシアノアクリレートに関する生体適合性の懸念は医療機器の改良を促しています。

主要なレポートのポイント

* 最終用途産業別: 自動車・輸送部門が2024年に35.63%の収益シェアを占め、市場を牽引しました。電気・電子部門は2030年までに6.67%のCAGRで拡大すると予測されています。

* 製品タイプ別: UV硬化型接着剤が2024年に30.14%の収益シェアを獲得しました。シリコーン接着剤は2030年までに7.12%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の41.26%を占め、市場を支配しました。同地域は2030年までに6.81%のCAGRで最高の成長率を記録すると予測されています。

世界のガラス接着剤市場のトレンドと洞察(推進要因)

市場の成長を促進する主な要因は以下の通りです。

1. 自動車用グレージングにおける合わせガラスおよびスマートガラス採用の急増(CAGRへの影響: +1.2%):

自動車メーカーは、ヘッドアップディスプレイ、エレクトロクロミック層、センサーアレイをフロントガラスに直接組み込んでおり、透明な構造接合がブラケットやクランプに取って代わっています。SikaのPowerCure技術は、従来のウレタンと比較して硬化時間を50%短縮し、先進運転支援システム(ADAS)レーダーの電磁波透過性を維持し、-40°Cから+120°Cのサイクル熱負荷に耐えます。接着剤は、ガラスと金属フレーム間の異なる熱膨張を吸収し、継続的なUV照射下でも透明性を維持する必要があります。これらの要因がガラス接着剤市場のCAGRを1.2%押し上げると予測されています。

2. Mini-LEDおよびMicro-LEDディスプレイアセンブリラインの成長(CAGRへの影響: +0.8%):

スマートフォン、ノートブック、車載インフォテインメントメーカーは、サブミリメートル単位のダイ配置精度を要求する高スループットのMini-LEDバックプレーンラインを稼働させています。5ppm以下のガス放出量を持つUV硬化型アクリレートは敏感な接合部を保護し、低収縮シリコーンハイブリッドは後硬化時の超薄型カバーガラスの反りを防ぎます。X Display Companyのマイクロ転写印刷特許は、接着剤フィレットの高さが2μm未満の場合に99.99%の歩留まりを報告しています。迅速なアセンブリサイクル(多くの場合、UV露光2秒未満)は、パネルメーカーの総合設備効率(OEE)の向上につながり、市場CAGRをさらに0.8%押し上げます。

3. アジア太平洋地域におけるフレームレス建築ファサードの急速な拡大(CAGRへの影響: +1.1%):

アジアのデベロッパーは、風荷重を直接スチールアンカーに伝達するために構造用シリコーンに依存するポイント支持カーテンウォールやフィンバックガラス屋根を好みます。Sikasil SG-500は、湿潤熱帯サイクルで25年の耐用年数を示し、ASTM C1184構造用シリコーン基準を満たしています。中国、インド、東南アジアにおけるインフラ投資は、ファサードグレードシーラントの持続的な二桁の量成長を促し、CAGRを1.1%押し上げています。

4. UV硬化型化学品を推進する厳格なVOC削減義務(CAGRへの影響: +0.9%):

カリフォルニア州のRule 1168や欧州グリーンディールは、多くの建設用および工業用接着剤におけるVOCを50g/Lに制限しており、購入者を溶剤フリーのUVシステムへと誘導しています。米国環境保護庁(EPA)は、UVランプが瞬間的な重合を可能にするため、熱オーブンと比較して最大95%のエネルギー節約を計算しています。この規制の追い風は、ガラス接着剤市場の予測CAGRに約0.9%を追加しています。

5. ポイントオブケア医療診断機器の需要増加(CAGRへの影響: +0.6%):

世界的に、特に先進国での早期採用が進んでおり、長期的な影響が期待されます。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. エネルギー価格の変動によるエポキシおよびシリコーン原料コストの高騰(CAGRへの影響: -0.7%):

地政学的緊張と精製所の稼働停止により、2024年後半にはブレント原油が1バレルあたり97米ドル近くまで高騰し、ベンゼンおよびシリコン金属由来の中間体の価格が上昇しました。これにより、下流の接着剤ラインの利益率が低下し、予測CAGRから推定0.7%が削減されます。

2. 医療用途における特定のシアノアクリレートに関する細胞毒性の懸念(CAGRへの影響: -0.4%):

メチルおよびエチルシアノアクリレートは、眼や呼吸器の刺激を引き起こす可能性があり、外科的環境でのより厳格な表示と使用制限を促しています。米国食品医薬品局(FDA)の安全性レビューでは、中程度のアレルギー反応が記録されており、カテーテルや内視鏡の接着におけるシリコーン、ポリウレタン、またはUV硬化型アクリレート代替品へのOEM需要が高まっています。これにより、予測CAGRから約0.4%が差し引かれます。

3. 大型ガラスパネルの精密ディスペンシングにおけるスキルギャップ(CAGRへの影響: -0.5%):

アジア太平洋地域および北米で顕著であり、ヨーロッパでも影響が出始めています。長期的な影響があり、予測CAGRから0.5%が削減されます。

セグメント分析

* タイプ別: 製造効率に牽引されるUV硬化型の優位性

UV硬化型システムは2024年に30.14%の収益を占め、自動車のフロントガラスやテレビのバックライトバーのタクトタイムを短縮する1秒フラッシュ硬化により中心的な役割を担っています。UV製品に関連するガラス接着剤市場規模は、OEMが水銀フリーLEDランプやインライン検査センサーを導入することで、年間5.8%拡大すると予測されています。剥離強度が12N/mm以上が義務付けられている鉄道窓の構造接合ではエポキシが依然として優勢ですが、ヨーロッパのジイソシアネート規制によりポリウレタンの使用は減少傾向にあります。シリコーングレードは、極端な熱柔軟性を要求するフレームレスファサードプロジェクトを背景に、7.12%のCAGRで最も速く成長すると予想されています。

* 最終用途産業別: エレクトロニクス加速の中での自動車のリーダーシップ

自動車・輸送部門のガラス接着剤市場シェアは、合わせガラス、ヘッドアップディスプレイ(HUD)統合、自律センサー校正により、2024年に35.63%を占めました。電気・電子用途は、テレビ、タブレット、自動車コックピットのMini-LEDバックプレーンに牽引され、2030年までに6.67%のCAGRを記録すると予測されています。建築・建設は、アジアの都市のスカイラインのおかげでファサードシーラントの3番目に大きな消費者であり、ヘルスケアは、すべての注射器ポンプマニホールドや使い捨てカートリッジが生体適合性プロトコルを満たす必要があるため、高い利益率を獲得しています。

地域分析

* アジア太平洋: 2024年の収益の41.26%を占め、2030年までに6.81%のCAGRで推移すると予測されています。中国の1兆米ドル規模のインフラプログラムとインドの二桁の自動車生産増加に支えられています。EVグレージングの現地調達に関する政府の義務は、シーラントの輸入代替を奨励しつつ、量を増加させています。日本と韓国は、欠陥許容度が10億分の1で測定されるMicro-LEDおよび半導体ウェーハボンディングにおいて高価値の売上を提供しています。

* 北米: 堅調な軽トラック需要と、低弾性シリコーン封止剤を必要とするガラスコックピットディスプレイを活用する堅固な航空宇宙の受注残から恩恵を受けています。カリフォルニア州のVOC制限はUV硬化型接着剤の採用を加速させ、中西部のフロントガラス工場での改修を促しています。米国は、厳格なFDAの監視と深い受託製造エコシステムを反映して、医療機器の消費を支配しています。

* ヨーロッパ: ドイツの高級車部門と英国の先進的なファサード設計慣行において強力なイノベーション基盤を維持していますが、天然ガス価格の高騰により利益率は圧迫されています。この地域のジイソシアネート規制は、OEMをシリコーンまたはUV変性ポリアクリレート配合へと誘導しています。

* 南米: ブラジルの乗用車回復とコロンビアの都市鉄道プロジェクトにより、ガラス接着剤市場の需要が徐々に増加し、新たな上昇の可能性を秘めています。

* 中東・アフリカ: ドバイ、ドーハ、リヤドの湾岸高層ビル建設パイプラインに成長が左右され、砂漠のUV負荷と温度サイクルがプレミアムシリコーンシーラントを義務付けています。

競争環境

ガラス接着剤市場は、Henkel AG & Co. KGaA、3M、Sika AG、H.B. Fuller Company、Dymax Corporationなどの主要プレーヤーが存在し、中程度に統合されています。Sikaは112.4億スイスフランの売上を報告し、MBCC Group、Cromar、Elmichなどの戦略的買収を通じて、原材料の後方統合と地域流通を確保しました。H.B. Fullerは、インフラへの露出を拡大するためにBuilding Adhesive Solutionsに再編され、3MはCeradyneのセラミックスノウハウを展開してガラスセンサーハウジングを共同開発しています。低エネルギー、水銀フリーの硬化ランプ、およびバイオベースの原材料をめぐる競争が激化しており、Arkemaの子会社Bostikが2024年9月に60%バイオベースのFast Glue Ultra+を発売したことがその最たる例です。サプライヤーの差別化は最終的に、バンドル価値、高度なレオロジーモデリング、インライン検査アルゴリズム、およびエンドユーザーの廃棄物を最小限に抑えるフィールドサービスパッケージにかかっています。

最近の業界動向

* 2024年9月: Arkemaの子会社であるBostikは、ガラス、木材、ゴムなど様々な材料の接着に適した60%バイオベースの材料で開発された新製品「Bostik Fast Glue Ultra+」の発売を発表しました。

* 2024年5月: Permabond LLCは、硬質プラスチックと熱可塑性プラスチックの両方を非常によく接着するように設計された超高速硬化型UV接着剤「UV643」を発売しました。UV643は、高輝度UVランプを使用することでガラスとガラスの接着に使用でき、フィレットとしても使用でき、難しい接合部でも効果を発揮します。

このレポートは、ガラス接着剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場規模と成長予測

ガラス接着剤市場は、2025年には42.1億米ドルの規模に達し、2030年までには55.7億米ドルに成長すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 自動車用グレージングにおける積層ガラスおよびスマートガラスの採用増加。

* Mini-LEDおよびMicro-LEDディスプレイの組立ラインの拡大。

* アジア太平洋地域におけるフレームレス建築ファサードの急速な普及。

* VOC(揮発性有機化合物)排出量削減に関する厳しい規制が、UV硬化型化学物質への移行を促進していること。

* ポイントオブケア医療診断デバイスの需要増加。

市場の主な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* エネルギー価格の変動によるエポキシおよびシリコーン原料コストの高騰。

* 医療用途における特定のシアノアクリレートに関する細胞毒性の懸念。

* 大型ガラスパネルの精密塗布における技術者不足。

市場セグメンテーションの主要な洞察

* 製品タイプ別: UV硬化型接着剤が2024年に30.14%の収益シェアを占め、市場をリードしています。これは、その迅速な硬化特性と省エネルギー性によるものです。

* 最終用途産業別: 自動車および輸送産業が2024年の収益の35.63%を占め、最大の需要分野となっています。これは、積層ガラスやスマートガラスアセンブリへの移行が背景にあります。

* 地域別: アジア太平洋地域は、インフラ投資と車両生産の成長に牽引され、2030年まで年平均成長率(CAGR)6.81%で最も急速に成長すると予測されています。特に中国、インド、日本、韓国、ASEAN諸国が主要な市場として挙げられます。

環境規制の影響

欧州および北米におけるVOC規制の強化は、溶剤を含まないUV硬化型化学物質への移行を加速させており、新製品開発や工場改修を促進しています。

競争環境

レポートでは、3M、Arkema (Bostik)、Ashland、Dow、DuPont、Dymax Corporation、H.B. Fuller Company、Henkel AG & Co. KGaA、Huntsman International LLC、Momentive、Panacol-Elosol GmbH、Parker Hannifin Corp、Permabond LLC、Saint-Gobain、Sika AG、ThreeBond Holdings Co., Ltd.といった主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。

市場機会と将来の展望

ナノテクノロジーを活用した接着剤など、新たな市場機会や満たされていないニーズについても評価されており、将来の市場成長の可能性が示唆されています。

レポートの範囲

本レポートは、エポキシ、シリコーン、ポリウレタン、UV硬化型などの接着剤タイプ別、家具、ヘルスケア、電気・電子、自動車・輸送、建築・建設などの最終用途産業別、そしてアジア太平洋、北米、欧州、南米、中東・アフリカといった地域別に市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車用ガラスにおける合わせガラスおよびスマートガラス採用の急増

- 4.2.2 ミニLEDおよびマイクロLEDディスプレイ組立ラインの増加

- 4.2.3 アジア太平洋地域におけるフレームレス建築ファサードの急速な拡大

- 4.2.4 厳しいVOC削減義務がUV硬化性化学品を推進

- 4.2.5 ポイントオブケア医療診断機器の需要増加

- 4.3 市場の阻害要因

- 4.3.1 エネルギー価格の変動によるエポキシおよびシリコーン原料コストの高騰

- 4.3.2 医療用途における特定のシアノアクリレートに関する細胞毒性の懸念

- 4.3.3 大判ガラスパネルの精密塗布におけるスキルギャップ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 エポキシ

- 5.1.2 シリコーン

- 5.1.3 ポリウレタン

- 5.1.4 UV硬化型

- 5.1.5 その他のタイプ

- 5.2 エンドユーザー産業別

- 5.2.1 家具

- 5.2.2 ヘルスケア

- 5.2.3 電気・電子

- 5.2.4 自動車・輸送

- 5.2.5 建築・建設

- 5.2.6 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アルケマ (ボスティック)

- 6.4.3 アシュランド

- 6.4.4 ダウ

- 6.4.5 デュポン

- 6.4.6 ダイマックス・コーポレーション

- 6.4.7 H.B.フラー・カンパニー

- 6.4.8 ヘンケルAG & Co. KGaA

- 6.4.9 ハンツマン・インターナショナルLLC

- 6.4.10 モメンティブ

- 6.4.11 パナコル-エロソル GmbH

- 6.4.12 パーカー・ハネフィン・コーポレーション

- 6.4.13 パーマボンドLLC

- 6.4.14 サンゴバン

- 6.4.15 シーカAG

- 6.4.16 スリーボンドホールディングス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガラス接着剤は、ガラス素材同士、あるいはガラスと他の異種材料(金属、プラスチック、セラミックスなど)を強固に接合するために用いられる特殊な接着剤でございます。その最大の特長は、接着部分の透明性を維持できる点にあり、美観を損なわずにガラス製品の製造や修理を可能にします。また、ガラスの特性上、高い耐候性、耐水性、耐久性が求められることが多く、これらの要求に応えるべく様々な種類の接着剤が開発されております。特に、紫外線(UV)を照射することで硬化するUV硬化型接着剤が広く普及しており、その速硬化性や作業性の良さから多くの産業分野で活用されております。

ガラス接着剤の種類は多岐にわたりますが、主なものとしてUV硬化型接着剤、シリコーン系接着剤、エポキシ系接着剤、アクリル系接着剤などが挙げられます。UV硬化型接着剤は、アクリル系やエポキシ系をベースとしたものが多く、紫外線ランプを当てることで数秒から数十秒という短時間で硬化するのが特徴です。透明性に優れ、硬化後の収縮が少ないため、光学部品やディスプレイの接着に特に適しております。一方、シリコーン系接着剤は、柔軟性に富み、ガラスの熱膨張・収縮による応力を吸収する能力が高い点が強みです。耐熱性、耐候性、防水性にも優れるため、建築物の窓ガラスや水回りでの使用に適しており、構造用接着剤としても利用されます。エポキシ系接着剤は、非常に強力な接着力を持ち、耐薬品性や耐熱性にも優れるため、高い信頼性が求められる産業用途で用いられます。多くは2液混合型で、硬化に時間がかかる傾向がありますが、その分、最終的な接着強度は非常に高くなります。アクリル系接着剤には、UV硬化型以外にも、常温で硬化するものや、空気に触れないことで硬化する嫌気性接着剤などがあり、用途に応じて使い分けられます。

これらのガラス接着剤は、様々な分野で幅広く利用されております。建築分野では、ショーケース、ガラス手すり、ガラスブロック、ガラステーブルなどの家具、そして窓ガラスの固定やシーリング材として不可欠です。自動車分野では、フロントガラスやサイドミラーの接着、ヘッドライトカバーの固定などに用いられ、高い安全性と耐久性が求められます。電子機器分野では、スマートフォンやタブレットのディスプレイカバーガラスの接着、光学レンズの固定、カメラモジュールの組み立てなど、精密な接着が要求される場面で活躍しております。医療分野では、医療用ガラス器具の組み立てや検査機器の製造に、工芸・装飾分野では、ステンドグラスやガラス工芸品の制作、アクセサリーの接着など、美観が重視される用途でも重宝されております。その他、太陽電池パネルの封止材や照明器具の組み立てにも利用され、その用途は拡大の一途を辿っております。

ガラス接着剤に関連する技術も日々進化しております。接着力を最大限に引き出すためには、ガラス表面の適切な処理が不可欠であり、プライマー処理、プラズマ処理、コロナ処理といった表面改質技術が用いられます。これにより、接着剤とガラス表面との密着性が向上し、より強固な接着が可能となります。硬化技術においては、従来の高圧水銀ランプに加え、省エネルギーで長寿命なLED-UVランプの普及が進んでおり、熱に弱い材料への適用も可能になっております。また、接着設計の段階では、応力集中を避けるための形状設計や、十分な接着面積の確保が重要となります。接着後の品質を保証するためには、引張せん断強度試験、耐候性試験、耐薬品性試験、光学特性評価などの評価技術が不可欠です。さらに、環境負荷低減の観点から、VOC(揮発性有機化合物)フリーの接着剤や、RoHS指令に対応した製品の開発も進められております。生産現場では、ディスペンサーやロボットを用いた自動塗布技術が導入され、生産効率の向上と品質の安定化に貢献しております。

市場背景としては、建築、自動車、電子機器といった主要産業におけるガラス使用量の増加が、ガラス接着剤市場の成長を牽引しております。特に、スマートフォンの多機能化や大型化、自動車の電動化・自動運転化に伴う車載ディスプレイやセンサーカバーの需要拡大は、高機能なガラス接着剤へのニーズを高めております。市場のトレンドとしては、より高い強度、透明性、耐熱性、耐候性、耐衝撃性、そして振動吸収性といった高機能化が求められております。また、環境規制の強化に伴い、VOCフリーや省エネルギーで硬化可能なLED-UV対応接着剤の開発が加速しております。作業性の向上も重要な要素であり、速硬化性、低粘度化、非垂れ性といった特性が求められております。さらに、ガラスと金属、プラスチックなど、異なる材料間の接着を可能にする異種材料接着技術の重要性も増しております。これらのニーズに応えるべく、国内外の多くの化学メーカーが研究開発に注力しております。

将来展望としましては、ガラス接着剤はさらなる高機能化と多様化が進むと予想されます。例えば、超高強度でありながら柔軟性を併せ持つ接着剤、極限環境下でも性能を維持できる超耐候性接着剤、さらには自己修復機能を持つ接着剤や、導電性を持つ透明接着剤といった、これまでにない機能を持つ製品が登場する可能性があります。新素材である特殊ガラスや複合材料への対応も重要な課題であり、これらの素材の特性に合わせた接着技術の開発が求められます。環境・安全性への配慮は今後も継続され、バイオマス由来の接着剤や、より安全な硬化システムが普及していくでしょう。生産性向上への貢献も期待されており、より高速な硬化プロセスや、自動化・省力化に対応した接着剤の開発が進むことで、製造コストの削減や生産効率の向上が図られます。デザイン性の追求においては、透明性のさらなる向上、薄膜化、そして接着部分が目立たない「見えない接着」技術が進化し、製品デザインの自由度を高めるでしょう。IoTやAI技術との融合により、接着プロセスの最適化や品質管理の高度化も進み、持続可能な社会の実現に貢献する重要な素材として、ガラス接着剤の進化は今後も続いていくものと考えられます。