歯科用接着剤およびシーラント市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

歯科用接着剤およびシーラント市場レポートは、業界を原材料(合成接着剤、天然接着剤)、エッチングタイプ(セルフエッチング接着剤、トータルエッチング接着剤、その他のエッチング接着剤)、硬化方式(自己硬化型、光硬化型、デュアルキュア型)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

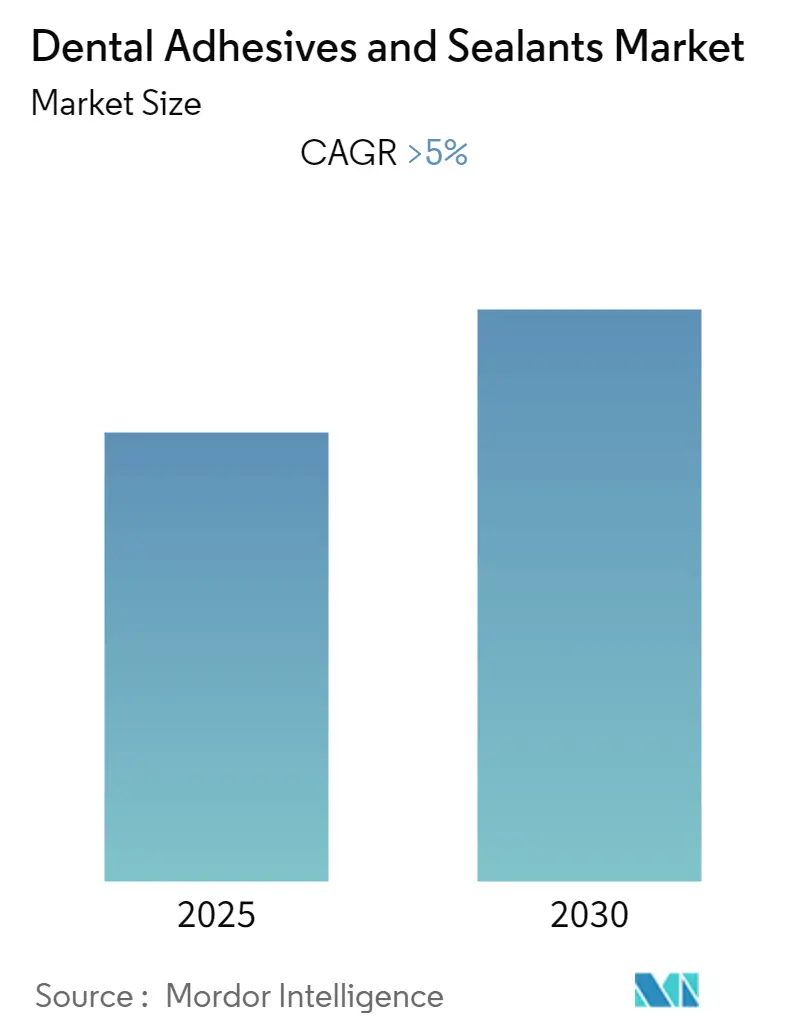

「歯科用接着剤およびシーラント市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。調査期間は2019年から2030年、推定の基準年は2024年です。この市場は、予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されています。

市場は、原材料(合成接着剤、天然接着剤)、エッチングタイプ(セルフエッチング接着剤、トータルエッチング接着剤、その他のエッチング接着剤)、硬化方法(自己硬化型、光硬化型、デュアル硬化型)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。

市場の概要とCOVID-19の影響

COVID-19パンデミックは、当初、市場にマイナスの影響を与えました。2020年3月から4月にかけて、全国的なロックダウンと厳格なソーシャルディスタンス措置により、他のいくつかのヘルスケア分野と同様に歯科経済も停止しました。この期間中、感染拡大を抑制し、個人用保護具(PPE)を温存するための歯科業界の早期かつ積極的な対応は、歯科経済に大きな影響を与え、歯科用接着剤およびシーラントの需要にも影響を及ぼしました。しかし、歯科医院の90%が再開されたことで、歯科分野は最も速い成長を遂げています。これにより、市場は2020年後半には回復しました。

市場の牽引要因と阻害要因

中期的には、発展途上国における医療費の増加と歯科処置の結果改善への重点、および世界的な高齢者人口の増加が市場を牽引する主要因となっています。一方で、治療費の高さとCOVID-19の影響(初期段階)が市場の成長を阻害する要因となると予想されています。

主要な市場トレンド

1. セルフエッチング接着剤が市場を牽引

近年、歯科用接着剤技術の需要は、臨床手順を簡素化しつつ複雑な処方へと進化しています。技術的感度の低減、臨床応用の時間短縮、術後知覚過敏の発生率の低下に対する需要の高まりにより、セルフエッチング接着剤システムは、他のエッチング接着剤システムと比較して有望なアプローチとなっています。

セルフエッチング接着剤の基本的な組成は、リン酸エッチャントよりも比較的高いpHを持つ酸性官能性モノマーの水溶液です。また、ほとんどの酸性モノマーは水溶性が低く、象牙質表面の濡れ性を高めるため、(ヒドロキシエチル)メタクリレート(HEMA)モノマーも含まれています。

セルフエッチング接着剤システムは、簡素化された接着材料とも見なされており、従来の「エッチ・アンド・リンス」システムに比べて、術後知覚過敏の軽減や技術的感度の低減といった利点を提供します。

現在のセルフエッチング接着剤システムは、臨床応用ステップの数に基づいて、ワンステップまたはツーステップ接着剤に分類されます。

* ワンステップセルフエッチング接着剤システムは、エッチング、プライミング、ボンディングを組み合わせたオールインワン接着剤であり、酸性官能性モノマー、疎水性モノマー、水、有機溶媒を単一の溶液に含んでいます。

* ツーステップセルフエッチング接着剤システムは、酸性モノマーを組み合わせた親水性エッチングプライマーを使用し、歯質を同時にエッチングおよびプライミングします。溶媒蒸発後、疎水性およびボンディング剤の層が象牙質を封鎖します。

2. 高齢者人口の増加

高齢者人口は急速に増加しており、特に「最高齢者」の増加はさらに顕著です。国連の推計によると、2050年には最高齢者人口が4億3400万人に達するとされており、これは2015年の1億2500万人から3倍に増加する見込みです。これらの要因により、COVID-19からの回復後、市場は今後数年間で成長すると予想されています。

地域別分析

北米が市場を支配

北米は世界の歯科用接着剤およびシーラント市場を支配しており、世界市場シェアの40%以上を占めています。特に米国が最大の市場です。これは、製品の入手しやすさ、先進技術の存在、および有利な償還制度に起因しています。例えば、児童健康保険プログラム(CHIP)やメディケイドは歯科用シーラントをカバーしており、これによりシーラントや関連サービスの利用が促進され、より手頃な価格で提供されています。

米国のヘルスケア産業はGDPに貢献する主要セクターの一つです。アメリカ人の約3分の2が定期的に歯科医の診察を受けていますが、残りの人々は歯科医療へのアクセスに課題を抱えています。

国内では口腔衛生とヘルスケアに対する人々の関心が高まっており、スマートインフラの開発や既存施設の拡充のためにヘルスケア産業への投資が行われています。

しかし、歯科治療費の高さは、米国市場における主要な抑制要因となっています。メディカルツーリズム協会によると、歯科インプラントの平均費用は約2,500米ドルです。

米国で歯科用接着剤を提供する主要企業には、3M、Kuraray America, Inc.などが含まれます。これらの要因は、予測期間中の歯科用接着剤およびシーラント市場の成長に大きな影響を与えると予想されています。

競争環境

世界の歯科用接着剤およびシーラント市場は、その性質上、細分化されています。市場の主要企業には、3M、BISCO Inc.、Kuraray America, Inc.、Ivoclar Vivadent、SDI Limitedなどが含まれます。

「世界の歯科用接着剤およびシーラント市場」に関する本レポートは、市場の包括的な分析と将来予測を提供しています。本調査は、設定された研究仮定と範囲に基づき、厳格な研究方法論を用いて実施されており、市場の全体像を深く理解することを目的としています。

エグゼクティブサマリーでは、市場の主要な動向と予測が概説されています。歯科用接着剤およびシーラント市場は、予測期間(2025年から2030年)において、5%を超える堅調な年平均成長率(CAGR)で成長すると見込まれています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測が、収益(USD百万)に基づいて詳細に提供されます。

市場の成長を促進する主要な要因としては、発展途上国における医療費の継続的な増加と、歯科処置の成果向上に対する重視の高まりが挙げられます。また、世界的に高齢者人口が増加していることも、歯科治療の需要を押し上げ、市場拡大に寄与しています。一方で、高額な治療費や、COVID-19パンデミックが市場に与えた影響は、成長を抑制する要因として認識されています。レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の程度といった側面から市場の競争構造が深く掘り下げられています。

市場は、原材料、エッチングタイプ、硬化方法、および地域という複数の基準に基づいて詳細にセグメント化されています。

原材料別では、市場は主に合成接着剤と天然接着剤に分類されます。合成接着剤には、アクリル系、シリコーン系、その他のタイプが含まれます。

エッチングタイプ別では、セルフエッチング接着剤、トータルエッチング接着剤、およびその他のエッチング接着剤が分析対象です。

硬化方法別では、自己硬化型、光硬化型、デュアル硬化型といった異なる技術が評価されています。

地域別分析は特に広範で、アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他のヨーロッパ地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他の中東・アフリカ地域)の主要地域を網羅し、合計15カ国における市場規模と予測が提供されます。

競争環境のセクションでは、市場における主要プレイヤーの動向が詳細に分析されています。これには、合併・買収、合弁事業、提携、契約といった戦略的活動の評価、市場シェア分析、および各主要企業が市場で優位性を確立するために採用している戦略の検討が含まれます。プロファイルされている主要企業には、3M、BISCO, Inc.、GC Corporation、Ultradent Products Inc.、Kuraray America, Inc、SDI Limited、Sino-dentex Co., Ltd.、Ivoclar Vivadent、Tokuyama Dental Corporation Inc.などが挙げられ、これらの企業は市場における重要な役割を担っています。

本レポートの主要な洞察として、2025年には北米地域が歯科用接着剤およびシーラント市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長する地域として注目されています。

最後に、レポートは市場の機会と将来のトレンドについても言及しており、市場参加者が今後の戦略を策定する上で役立つ貴重な情報を提供します。本レポートの最終更新日は2024年12月19日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 発展途上国における医療費の増加と歯科処置結果の改善への重点

- 4.1.2 世界的な高齢者人口の増加

- 4.2 抑制要因

- 4.2.1 治療費の高騰

- 4.2.2 COVID-19パンデミックの影響

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 原材料

- 5.1.1 合成接着剤

- 5.1.1.1 アクリル

- 5.1.1.2 シリコーン

- 5.1.1.3 その他の原材料

- 5.1.2 天然接着剤

- 5.2 エッチングタイプ

- 5.2.1 セルフエッチング接着剤

- 5.2.2 トータルエッチング接着剤

- 5.2.3 その他のエッチング接着剤

- 5.3 硬化

- 5.3.1 自己硬化型

- 5.3.2 光硬化型

- 5.3.3 デュアル硬化型

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 BISCO, Inc.

- 6.4.3 GC Corporation

- 6.4.4 Ultradent Products Inc.

- 6.4.5 Kuraray America, Inc

- 6.4.6 SDI Limited

- 6.4.7 Sino-dentex Co., Ltd.

- 6.4.8 Ivoclar Vivadent

- 6.4.9 Tokuyama Dental Corporation Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

歯科用接着剤およびシーラントは、現代歯科医療において歯質の保存と修復物の長期安定性を実現するために不可欠な材料でございます。歯科用接着剤は、歯質(エナメル質、象牙質)と様々な歯科修復材料(コンポジットレジン、セラミックス、金属など)を強固に結合させ、修復物の脱落防止、辺縁漏洩の抑制、二次う蝕の予防、そして歯質の強化に寄与いたします。一方、歯科用シーラントは、主に臼歯の咬合面にある小窩裂溝を物理的に封鎖し、食物残渣や細菌の侵入を防ぐことで、う蝕の発生を予防する目的で使用される材料でございます。これら二つの材料は、その機能は異なりますものの、歯質への確実な接着が効果発揮の共通基盤となっております。

歯科用接着剤は、その開発の歴史と接着メカニズムの進化に伴い、いくつかの世代に分類されております。初期の第一世代から第三世代は、エッチング、プライマー、ボンディング材を独立したステップで塗布する方式が主流でした。その後、第四世代ではリン酸によるエナメル質および象牙質のエッチング後にプライマーとボンディング材を塗布する「トータルエッチングシステム」が登場し、接着強度が飛躍的に向上いたしました。第五世代ではプライマーとボンディング材が一体化され、操作性が簡便になりました。さらに、第六世代ではエッチングとプライマーが一体化した「セルフエッチングプライマーシステム」が開発され、象牙質への過剰な脱灰を抑えつつ接着を可能にいたしました。

そして、第七世代ではエッチング、プライマー、ボンディング材の全てが一体化された「オールインワンシステム」が登場し、操作ステップが大幅に削減されました。近年では、トータルエッチング、セルフエッチング、選択的エッチングといった複数のエッチング方式に対応可能な「ユニバーサルボンディング材」が主流となりつつあり、臨床における汎用性が高まっております。接着剤の硬化方式には、光照射によって重合する光重合型、二液混合によって重合する化学重合型、そして両者の特性を併せ持つデュアルキュア型がございます。主な組成としては、歯質との接着を担うモノマー(例:HEMA、Bis-GMA、UDMA、MDPなど)、溶媒、重合開始剤、そして接着層の強度を高めるためのフィラーなどが挙げられます。

歯科用シーラントには、主にレジン系とグラスアイオノマー系の二種類がございます。レジン系シーラントは、ビスフェノールAグリシジルメタクリレート(Bis-GMA)やウレタンジメタクリレート(UDMA)などを主成分とし、高い機械的強度と耐久性を有しております。多くは光重合型であり、迅速な硬化が可能です。一方、グラスアイオノマー系シーラントは、フッ素徐放性を有しており、シーラント自体がフッ素を放出することで、歯質の再石灰化を促進し、う蝕予防効果を高める特徴がございます。色調は、患者様の歯の色に合わせた透明や歯牙色のものから、塗布部位を識別しやすい白色不透明なものまで多様にございます。

歯科用接着剤の用途は非常に広範でございます。最も一般的なのは、コンポジットレジンを用いた直接修復です。う蝕によって失われた歯質をコンポジットレジンで充填する際に、接着剤が歯質とレジンを強固に結合させ、修復物の適合性を高め、辺縁からの細菌侵入を防ぎ、二次う蝕のリスクを低減いたします。また、審美的な改善を目的としたダイレクトボンディングにおいても、接着剤は歯質とレジンを一体化させ、自然な仕上がりと長期的な安定性を提供いたします。

間接修復においては、インレー、アンレー、クラウン、ブリッジといった補綴物を歯に接着させる際に、レジンセメントやレジン強化型グラスアイオノマーセメントと併用して使用されます。接着剤は歯質の前処理として機能し、セメントと歯質の間の接着強度を向上させます。その他にも、矯正治療におけるブラケットの接着、知覚過敏症の処置として象牙細管を封鎖する目的、動揺歯の固定、そして根管治療におけるポストの接着など、多岐にわたる歯科処置においてその重要性が認識されております。

歯科用シーラントの主な用途は、う蝕予防でございます。特に、萌出したばかりの乳歯や永久歯の臼歯は、咬合面の小窩裂溝が深く複雑な形態をしており、歯ブラシの毛先が届きにくいため、う蝕が発生しやすい部位です。シーラントをこれらの溝に流し込み、硬化させることで、物理的なバリアを形成し、食物残渣やプラークの停滞を防ぎます。これにより、う蝕菌の活動を抑制し、う蝕の発生を効果的に予防することが可能です。また、初期のう蝕病変に対して、進行を抑制する非侵襲的な治療法としても活用されております。

歯科用接着剤およびシーラントの性能は、関連する様々な技術の進歩によって支えられております。修復材料としては、コンポジットレジン、セラミックス、グラスアイオノマーセメントなどが挙げられ、これらの材料と接着剤の相性が重要です。接着力を高めるための歯面処理技術として、サンドブラストによる表面粗化、セラミックスに対するシランカップリング処理、プラズマ処理などが用いられます。また、接着剤の硬化には、高出力のLED光重合器が不可欠であり、その性能向上は接着治療の成功率に直結いたします。近年では、CAD/CAMシステムを用いた精密な間接修復物の作製や、デジタルデンティストリーの導入により、接着修復の精度と効率がさらに向上しております。

歯科用接着剤およびシーラントの市場は、世界的に拡大傾向にございます。この成長の背景には、審美歯科への需要の高まり、歯質を最大限に保存するミニマルインターベンション(MI)の概念の普及、高齢化社会における歯の保存意識の向上、そして予防歯科の重要性に対する認識の深化がございます。主要な市場プレイヤーとしては、3M ESPE、GC、クラレノリタケデンタル、トクヤマデンタル、デンツプライシロナ、イボクラービバデントといった国内外の企業が挙げられます。市場のトレンドとしては、操作ステップの簡素化と汎用性を追求したユニバーサルボンディング材の普及、フッ素徐放性や抗菌性といった付加機能を持つ製品の開発、そして生体親和性の高い材料への需要増加が顕著でございます。

将来に向けて、歯科用接着剤およびシーラントの分野ではさらなる技術革新が期待されております。より強力で耐久性のある接着システムの開発は継続的なテーマであり、特に象牙質接着の長期安定性の向上が求められております。また、単に接着するだけでなく、歯質の再石灰化を促進する生体活性を持つ接着剤や、抗菌作用によって二次う蝕を積極的に予防する機能性接着剤の開発が進められております。pH応答性や温度応答性を持つスマートマテリアルの応用、ナノテクノロジーを活用した接着界面の強化、そしてAIを用いた接着プロトコルの最適化なども、今後の研究開発の方向性として注目されております。

一方で、湿潤環境下での接着信頼性の確保、操作性のさらなる簡便化と臨床的成功率の均一化、そして高性能化とコストのバランスといった課題も残されております。しかしながら、これらの課題を克服することで、歯科用接着剤およびシーラントは、予防歯科における役割をさらに拡大し、歯の健康寿命を延ばす上でより一層貢献することが期待されます。将来的には、再生医療との融合により、失われた歯質を積極的に修復・再生する機能を持つ接着システムや、患者様一人ひとりの口腔環境に合わせた個別化医療に対応する製品が登場する可能性もございます。デジタル技術との連携も一層強化され、より精密で効率的な接着修復治療が実現されることでしょう。