ポリエチレンテレフタレート (PET) コンパウンディング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

市場は、エンドユーザー(パッケージング、電気・電子、産業機械、自動車、建設、その他)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Polyethylene Terephthalate(PET)コンパウンディング市場レポートの概要を以下にまとめます。

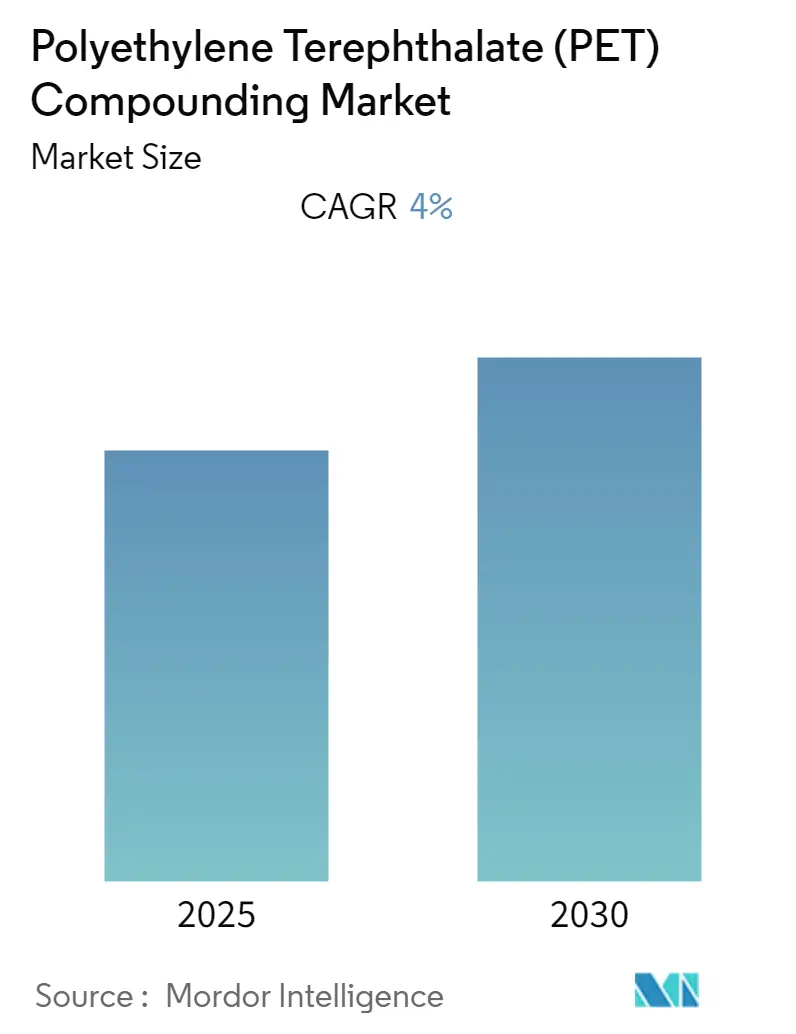

Polyethylene Terephthalate(PET)コンパウンディング市場の概要

Polyethylene Terephthalate(PET)コンパウンディング市場は、予測期間中に年平均成長率(CAGR)4%を記録すると予測されています。PETコンパウンディング製品は、その清潔さ、堅牢性、軽量性、製品の鮮度保持能力、破損しにくい特性、寸法安定性から、多くの食品や飲料の包装に広く利用されています。また、水、化学物質に対する耐性があり、無害で容易にリサイクル可能な素材であることも特徴です。

地域別では、アジア太平洋地域がPETコンパウンディング製品の大規模な消費により、最大の市場となると見込まれています。

主要な市場トレンド

1. 包装分野がPETコンパウンディング市場で最大のセグメントとなる見込み

PETプラスチックは包装分野で広く使用されています。特に、食品や飲料、水、炭酸飲料の包装に顕著に利用されています。PETは、堅牢で安全、軽量、柔軟性があり、無害で容易にリサイクル可能な素材として認識されています。

市場推定によると、受託包装業界は2019年に523億米ドルに達し、2025年までに約1,190億米ドルに増加すると予測されています。また、2020年には世界の炭酸飲料セグメントで3,469億米ドルの収益が予測されており、年間8.6%の成長率で推移すると見込まれています。これらの要因が、予測期間中のPETコンパウンディング市場を牽引すると期待されています。

2. アジア太平洋地域がPETコンパウンディング市場を牽引

アジア太平洋地域は、世界のPETコンパウンディング市場において顕著なシェアを占めており、予測期間中も市場を牽引すると予想されています。

2019年には、中国における自動車生産台数は2,572万台に達しました。また、アジア太平洋地域では、2020年までにボトル入り飲料水事業から1,030億米ドルの収益が生まれると予測されています。さらに、2020年末までに、中国、インド、インドネシアなどの国々が大きく貢献し、世界の建設支出の約46%を占めると見込まれています。このように、様々な産業からの需要の高まりが、予測期間中の同地域の市場を牽引すると期待されています。

競争環境

PETコンパウンディング市場は統合されており、主要なプレーヤーとしては、BASF SE、DuPont、SABIC、Vikas Ecotech Ltd、RTP Companyなどが挙げられます。

以上が、Polyethylene Terephthalate(PET)コンパウンディング市場の現状と将来の展望に関する詳細な概要です。

このレポートは、「世界のポリエチレンテレフタレート(PET)コンパウンディング市場」に関する詳細な分析を提供しています。研究の前提条件、範囲、および調査方法について明確に定義されています。

エグゼクティブサマリーと主要な調査結果

市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)4%で成長すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中も最も速い成長率を示すと見込まれています。主要な市場プレイヤーには、BASF SE、DuPont、SABIC、Vikas Ecotech Ltd、RTP Companyなどが挙げられます。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

市場のダイナミクス

市場の成長を牽引する主な要因としては、包装産業からの需要の増加が挙げられます。一方で、COVID-19パンデミックによる不利な状況が市場の抑制要因となっています。レポートでは、業界のバリューチェーン分析や、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の程度を含むポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

市場のセグメンテーション

市場は、最終用途産業と地域に基づいて詳細にセグメント化されています。

* 最終用途産業別: 包装、電気・電子、産業機械、自動車、建設、その他が含まれます。包装産業が主要な需要源であることが示唆されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)に分類され、各地域の市場動向が分析されています。特にアジア太平洋地域は、市場シェアと成長の両面で重要な役割を担っています。

競争環境

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要な戦略的活動が取り上げられています。また、市場シェア/ランキング分析や、主要プレイヤーが採用する戦略についても詳述されています。主要企業として、A. Schulman, Inc、BASF SE、Buss AG、DuPont、PET Processors LLC、PolyVisions、RTP Company、SABIC、SRF Limited、Vikas Ecotech Ltdなどの企業プロファイルが提供されています。

市場機会と将来のトレンド

レポートは、市場における新たな機会と将来のトレンドについても考察しており、今後の市場発展の方向性を示唆しています。

このレポートは、PETコンパウンディング市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 包装産業からの需要の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 COVID-19の発生による不利な状況

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 包装

- 5.1.2 電気・電子

- 5.1.3 産業機械

- 5.1.4 自動車

- 5.1.5 建設

- 5.1.6 その他

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 A. Schulman, Inc

- 6.4.2 BASF SE

- 6.4.3 Buss AG

- 6.4.4 DuPont

- 6.4.5 PET Processors LLC

- 6.4.6 PolyVisions

- 6.4.7 RTP Company

- 6.4.8 SABIC

- 6.4.9 SRF Limited

- 6.4.10 Vikas Ecotech Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンテレフタレート(PET)コンパウンディングは、PET樹脂に様々な添加剤や他のポリマー、強化材などを混合し、溶融・混練・造粒することで、特定の用途に合わせた物性や機能を持つ複合材料を製造する技術です。このプロセスは、PETが持つ優れた特性(透明性、機械的強度、ガスバリア性など)を維持しつつ、耐熱性、耐衝撃性、難燃性、導電性といった新たな機能を付与したり、既存の物性を向上させたりすることを目的としています。特に、近年では環境負荷低減の観点から、使用済みPETを原料とするリサイクルPET(rPET)の品質向上や機能付与においても重要な役割を担っています。

PETコンパウンディングには、その目的や原料によっていくつかの種類があります。まず、バージンPET樹脂を基材とするコンパウンディングでは、主に製品の性能向上や特定の機能付与が目的となります。例えば、紫外線吸収剤を配合して耐候性を高めたり、着色剤を加えて色彩を付与したり、滑剤を加えて成形加工性を改善したりします。次に、リサイクルPETを原料とするコンパウンディングは、廃PETの有効活用と高付加価値化を目指すものです。回収されたPETボトルやフィルムは、洗浄・粉砕された後、コンパウンディングプロセスを経て、バージン材に近い物性を取り戻したり、新たな機能を持たせたりします。この際、分子量調整剤や異物除去剤、安定剤などが用いられ、rPETの品質安定化が図られます。さらに、PETと他のポリマー(例:ポリカーボネート、PBT、ナイロンなど)をブレンドして、それぞれのポリマーの長所を組み合わせたアロイ材料を製造することもあります。また、ガラス繊維、炭素繊維、タルク、マイカなどのフィラーや強化材を配合することで、機械的強度、剛性、寸法安定性を大幅に向上させることも一般的です。その他、難燃剤、帯電防止剤、抗菌剤、発泡剤といった機能性添加剤を配合し、特定の環境下での性能を発揮させるコンパウンディングも広く行われています。

PETコンパウンディングによって製造された材料は、その優れた特性と多様な機能性から、幅広い分野で利用されています。最も一般的な用途としては、飲料ボトルや食品容器が挙げられますが、コンパウンディングにより耐熱性やガスバリア性をさらに向上させたものは、ホットフィル容器や特殊な食品包装にも使用されます。繊維分野では、衣料品や産業資材(シートベルト、ロープなど)に用いられ、強度や耐久性の向上が図られます。フィルム・シート分野では、包装材、電気絶縁材、太陽電池のバックシートなどに利用され、透明性、耐熱性、機械的強度、電気的特性が求められます。自動車部品においては、軽量化と高強度化のニーズに応えるため、ガラス繊維強化PETが内外装部品や電装部品に採用されています。電気・電子部品では、コネクタ、ハウジング、スイッチなどに、絶縁性、難燃性、寸法安定性に優れたPETコンパウンドが使用されます。その他、建材、医療機器、スポーツ用品など、多岐にわたる分野でその特性が活かされています。

PETコンパウンディングを支える関連技術は多岐にわたります。主要な装置は二軸押出機であり、スクリューの構成やL/D比(長さと直径の比)、ベント(脱気口)、サイドフィーダーなどを最適化することで、様々な材料の均一な混合と溶融、揮発成分の除去を実現します。原料の前処理としては、PETの吸湿性を考慮した十分な乾燥(結晶化)が不可欠であり、異物除去のためのフィルターも重要な役割を果たします。コンパウンディング後の後処理としては、溶融した樹脂をストランド状に押し出し、冷却後にペレット状にカットするストランドカット方式や、ダイから押し出された樹脂を水中で直接カットする水中カット方式などがあります。製造されたペレットは、品質管理のために様々な分析・評価技術が適用されます。例えば、引張強度、曲げ強度、衝撃強度、熱変形温度などの機械的・熱的物性評価、溶融粘度(MFR/MFI)測定による加工性評価、DSC、TGA、FTIR、GC-MSなどによる組成分析や熱挙動分析、GPCによる分子量測定、SEM/TEMによる形態観察などが行われます。また、リサイクルPETの分野では、メカニカルリサイクル(物理的再生)だけでなく、解重合を経てモノマーに戻すケミカルリサイクル技術も進化しており、コンパウンディングと連携して高品質な再生PETの供給に貢献しています。

PETコンパウンディングの市場背景としては、環境意識の高まりとサステナビリティへの要求が最も大きな推進力となっています。世界的なプラスチック廃棄物問題への対応として、リサイクルPETの需要が急速に拡大しており、その品質向上と用途拡大のためにコンパウンディング技術が不可欠です。また、自動車や電子機器分野における軽量化、高機能化のニーズも、高強度、高耐熱性、難燃性といった特性を持つPETコンパウンドの需要を牽引しています。一方で、リサイクルPETの品質安定性や異物混入の問題、バージン材とのコスト競争、高機能化に伴う技術的難易度の高さなどが課題として挙げられます。サプライチェーン全体での効率的な回収・選別・再生システムの構築も、市場の健全な発展には不可欠です。

将来展望として、PETコンパウンディングは、サステナビリティと高機能化の二つの軸でさらなる進化を遂げると考えられます。サステナビリティの観点からは、ケミカルリサイクルの実用化と普及が進み、より高品質でバージン材に近い特性を持つ再生PETが安定的に供給されるようになるでしょう。これにより、PETのクローズドループリサイクルが加速し、資源循環型社会の実現に大きく貢献します。また、バイオマス由来のPETや生分解性PETとの融合、あるいはこれらの材料を基材としたコンパウンディング技術の開発も進む可能性があります。高機能化の面では、ナノコンポジット技術の応用により、さらに軽量で高強度、多機能な材料が開発されるでしょう。例えば、センサー機能を持つスマートマテリアルや、自己修復機能を持つ材料など、これまでのプラスチックの概念を超える革新的なPETコンパウンドが登場するかもしれません。プロセス技術においても、AIやIoTを活用した生産プロセスの最適化、品質管理の高度化、省エネルギー化が進み、より効率的で環境負荷の低い製造が実現されると期待されます。これらの技術革新により、PETコンパウンディングは、医療、航空宇宙、エネルギーといった新たな分野での用途開拓を加速させ、持続可能な社会の実現に不可欠な基盤技術として、その重要性を一層高めていくことでしょう。