ジオフォーム市場 規模・シェア分析 ー 成長トレンド・予測 (2025年~2030年)

ジオフォーム市場レポートは、タイプ(発泡ポリスチレン(EPS)、押出ポリスチレン(XPS))、エンドユーザー産業(道路、建物)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジオフォーム市場の概要(2025年~2030年)

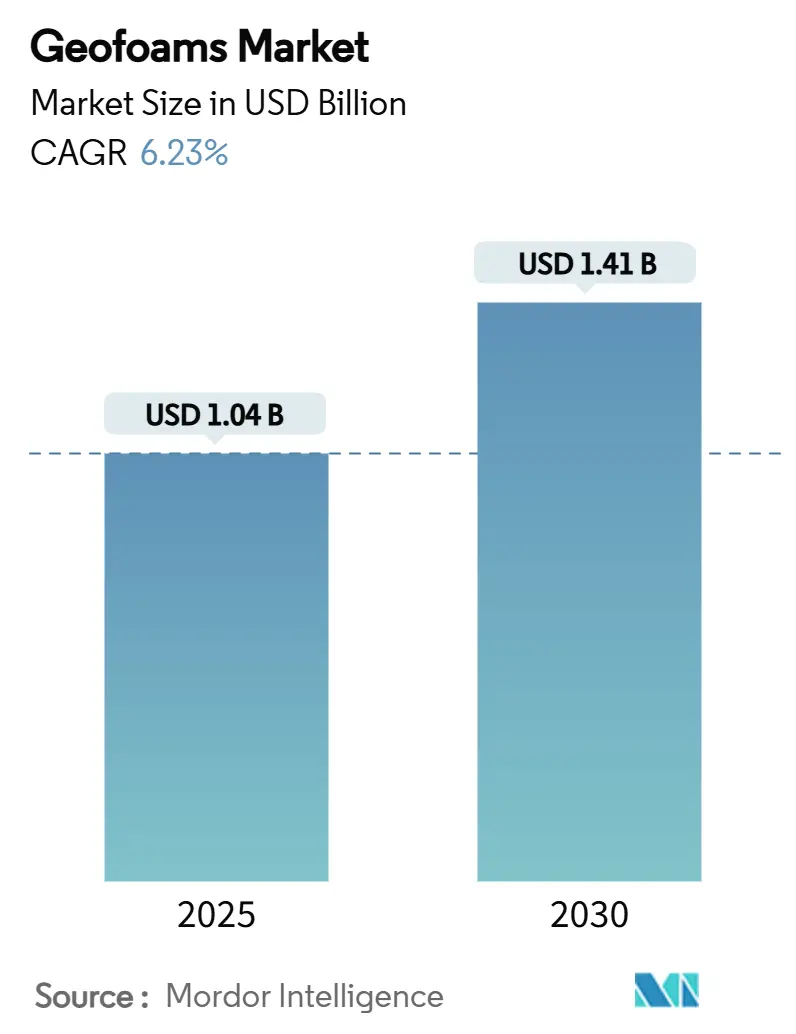

本レポートは、ジオフォーム市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。ジオフォーム市場は、タイプ別(発泡ポリスチレン(EPS)、押出ポリスチレン(XPS))、エンドユーザー産業別(道路、建築物)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

ジオフォーム市場規模は、2025年に10.4億米ドルと推定され、2030年までに14.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.23%です。インフラの更新、軽量建設のトレンド、および持続可能性に関する義務の増加が、この需要を総合的に支えています。特に、発泡ポリスチレン(EPS)と押出ポリスチレン(XPS)の技術は、従来の土工アプローチを再定義しています。

アジア太平洋地域と北米における高速道路、橋梁、都市交通システムへの設備投資の加速は、特に軟弱地盤や地震リスクが従来の埋め戻し工法を制約する地域において、ジオフォームブロックの入札量を直接的に増加させています。設計・施工請負業者は、ジオフォームの工場で管理された一貫性と迅速な設置時間を高く評価しており、交通量の多い回廊での車線閉鎖期間を短縮しています。また、埋蔵炭素開示に対する規制当局の関心の高まりは、粒状充填材と比較して、ジオフォームのライフサイクルコストの優位性を高めています。競争上の差別化は現在、ポリスチレン供給への垂直統合、リサイクル材含有の開発、および難燃性化学に焦点を当てています。

主要なレポートのポイント

* 材料技術別: 発泡ポリスチレン(EPS)が2024年にジオフォーム市場シェアの65.12%を占めました。押出ポリスチレン(XPS)は、2030年までに6.58%の最速CAGRを記録すると予測されています。

* エンドユーザー産業別: 道路が2024年にジオフォーム市場規模の59.81%を占めました。建築物セグメントは、2025年から2030年の間に7.06%のCAGRで拡大すると予想されています。

* 地域別: 北米が2024年に35.19%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに6.92%の最高CAGRを記録すると予測されています。

世界のジオフォーム市場のトレンドと洞察

促進要因

1. 道路および橋梁の盛土からの需要増加: 交通機関は、不等沈下の軽減、建設スケジュールの短縮、高価な地盤改良プログラムの回避のためにジオフォームブロックを採用しています。コロラド州の緊急高速道路修復では、ジオフォームが従来の土工に置き換わることで、スケジュールが30%短縮されました。ノルウェーの高速道路プロジェクトでは、350の設置箇所で100年の耐久性が示されており、凍結融解サイクル下での材料の弾力性が証明されています。橋梁のアプローチランプは特に恩恵を受け、軟弱地盤上でも深基礎なしで形状を維持できます。土壌と比較して1%の密度であるため、設置後数日ではなく数週間で交通を再開できます。長期的なモニタリングにより、地震や熱イベント時の設計モデルと一致する荷重分布が確認されています。

2. 従来の軽量充填材に対する費用対効果の高い代替品: ジオフォームの魅力は単価を超えています。プレハブブロックは現場での混合や養生を不要にし、斜面修復作業における労働時間を最大40%削減します。骨材源が数百キロメートル離れている場合、輸送費の節約は顕著です。ブロックは手動で操作できるため、少人数の作業員と軽量な機器で燃料費とレンタル費用を削減できます。工場で管理された密度と圧縮強度は、現場で混合されるソリューションに関連する品質保証費用を削減します。これらの特性が相まって、プロジェクト予算を再配置し、排水改善などの付帯的な範囲に資本を解放します。

3. アジア太平洋地域におけるインフラ設備投資の急増: 中国の「一帯一路」構想やインドの「国家インフラパイプライン」のような政府支援プログラムは、2030年までのジオフォーム調達を継続的に支えています。アジア開発銀行は、同地域の年間インフラ要件を1.7兆米ドルと見積もっており、その50%が軽量充填材が困難な地盤条件を解決する輸送ネットワークに割り当てられています。急速な都市化は迅速な建設を要求しており、ジオフォームのモジュール性は品質を損なうことなく積極的なタイムラインをサポートします。日本やインドネシアの耐震設計基準は、慣性力を減衰させる低密度充填材の需要をさらに高めています。モンスーンの影響を受けやすい気候では、押出ポリスチレンの独立気泡による耐湿性が評価され、季節的な浸水から盛土を保護します。

4. EPSジオフォームブロックを使用したモジュラー橋梁プログラムの加速: 都市部の混雑は、長期間の車線閉鎖に対する許容度が最小限です。各機関は、工場で切断されたジオフォームがアプローチ遷移を形成するモジュラー橋梁システムを採用しています。標準化されたブロック形状はプレハブデッキとシームレスに統合され、現場での組み立てを数週間から数日に短縮します。予測可能な剛性とクリープ特性は構造モデリングを簡素化し、調達を加速するテンプレートベースの設計を促進します。緊急修復では、軽量ブロックを遠隔地に空輸して、洪水や地震後の接続性を回復できます。垂直統合されたメーカーによる安定した供給は、設計・施工チームのスケジュールリスクを低減します。

5. リサイクルEPSジオフォーム再利用のための循環経済推進: EUおよび北米を中心に、リサイクルEPSジオフォームの再利用を推進する循環経済の動きが、アジア太平洋地域にも拡大し、長期的な影響をもたらすと予測されています。

抑制要因

1. 石油系溶剤および炭化水素に対する高い脆弱性: ポリスチレンは炭化水素溶剤との親和性が高いため、燃料取扱区域付近での展開が制限されます。NOAAの化学データベースによると、EPSがガソリンと接触すると体積が急速に失われるため、設置コストに5~10%を追加するHDPEジオメンブレンバリアが必要となります。流出リスクの高い道路では、監視井戸と緊急ライナーを組み込む必要があり、設計が複雑になります。工業用貯蔵ヤードも同様の露出に直面しており、代替充填材や複合カプセル化システムへの移行を促しています。コーティング技術は進歩していますが、長期的な現場検証は限られており、重要な施設での設計者は慎重な姿勢を保っています。

2. 新興経済国における設計ノウハウの不足: アジア太平洋、中東・アフリカ、ラテンアメリカ地域では、ジオフォームの設計に関する知識が限られていることが、中期的(2~4年)な市場成長の妨げとなる可能性があります。

3. より厳格な耐火性基準によるコスト上昇: 更新されたANSI FM 4880-2024試験プロトコルは、断熱ブロックアセンブリの火炎伝播および発煙限界を厳格化しました。これに準拠するには、樹脂コストを8~12%増加させ、圧縮強度をわずかに低下させる可能性のある臭素系またはリン系難燃剤が必要です。欧州のファサードガイドラインは現在、特定の高さ以上で不燃性バリアを義務付けており、ジオフォーム含有量を希釈するハイブリッド壁システムを推進しています。メーカーは、添加剤の配合と機械的性能およびリサイクル可能性のバランスを取る必要があります。ハロゲンフリー化学の研究は有望ですが、商業化には3~4年の規制認証期間がかかります。

セグメント分析

タイプ別: XPSの成長がEPSの優位性に挑戦

発泡ポリスチレン(EPS)は2024年にジオフォーム市場シェアの65.12%を維持しましたが、押出ポリスチレン(XPS)は2030年までに6.58%のCAGRで成長すると予測されています。EPSは、コストに敏感な道路盛土で、量が調達戦略を支配する場所で繁栄し、ジオフォーム市場全体を支えています。しかし、XPSの低い吸水性と優れた圧縮強度は、長い耐用年数を要求される橋梁、トンネル、寒冷地の基礎を満たします。デュポン社の試験では、XPSが30~40%薄い断面で同じ熱R値を実現できることが示されており、過剰な掘削なしで路盤断熱を求める設計者にアピールしています。

生産経済学は、EPSがなぜ量を支配するのかを示しています。蒸気発泡はエネルギーと投入スチレンが少なく、XPSよりも単位コストを15~20%低く抑えています。逆に、XPSの連続押出は均一なセルサイズを生み出し、クリープに抵抗するため、設計寿命が75年を超えるプレミアムアプリケーションをサポートします。リサイクルインフラはEPSに有利です。なぜなら、ブロックの端材を容易に粒状化し、新しいビーズに蒸気発泡できるのに対し、XPSの再押出はより厳格な溶融ろ過を必要とするからです。将来的には、積極的なグリーンビルディングコードを持つ自治体は、耐湿性がメンテナンス予算を削減するため、XPSへのシェアをさらに傾ける可能性がありますが、EPSはその価格優位性により、大規模なバルク充填材として定着し続けるでしょう。

エンドユーザー産業別: 建築物セグメントが加速

道路は2024年にジオフォーム市場規模の59.81%を占め、盛土安定化における数十年にわたる採用を反映しています。しかし、建築物建設は2030年までに7.06%の急速なCAGRを記録する見込みであり、徐々に量の差を縮めています。建築家は、スラブオン・グレードや屋上緑化の下にジオフォームを指定して、死荷重を削減し、熱性能を向上させ、ネットゼロエネルギー目標と整合させています。高層ビルの基壇では、軽量充填材が擁壁への側方土圧を軽減し、より薄いコンクリート断面と鉄筋量の削減を可能にします。

道路需要は、速度と交通中断の削減を重視する州および連邦の橋梁改修資金によって、ジオフォーム市場を支え続けるでしょう。逆に、建築物アプリケーションは、IBCコード準拠のために調整されたブロックインブロック形状や難燃性グレードを提供する専門加工業者に新たなチャネルを開きます。モジュラー建設との相乗効果も生まれており、工場で切断されたボイドフォーマーがオフサイトで建設された床カセットと統合され、設置生産性をさらに向上させています。これらのダイナミクスが相まって、ジオフォームはニッチな盛土材料から、土木および建築分野全体にわたる総合的な軽量ソリューションへと再配置されています。

地域分析

* 北米: 2024年には世界の収益の35.19%を占め、広範な高速道路改修と橋梁アプローチにおける厳格な沈下制御基準に支えられています。コロラド州、ミネソタ州、オンタリオ州のプロジェクトは、不等沈下が抑制された場合のライフサイクルコスト削減を証明しています。カナダの北極回廊では、ジオフォームの断熱価値を活用して永久凍土を安定させ、滑走路やパイプライン下の融解沈下を防いでいます。

* アジア太平洋: 年間1.7兆米ドルのインフラニーズを背景に、2030年までに世界最速の6.92%のCAGRで拡大すると予測されています。中国とインドのメガ鉄道回廊では、深掘りなしで軟弱な沖積土壌を管理するためにジオフォームが好まれています。日本の耐震基準は慣性荷重を低減する軽量充填材を評価しており、韓国の高速道路ではランプ拡幅プロジェクトにEPSブロックが標準化されています。

* 欧州: 循環経済の義務化と沿岸気候の課題に牽引され、着実な採用を示しています。ドイツとフランスは、EUの廃棄物削減目標に沿って、リサイクル材含有ジオフォームを洪水防御工事に統合しています。英国のスマートモーターウェイのアップグレードでは、閉鎖時間を最小限に抑えるためにジオフォームが指定されており、ユーザー遅延コスト削減に関連する請負業者のインセンティブをサポートしています。北欧諸国は、氷点下条件でのジオフォームの弾力性を検証する30年間の現場データを活用し、公共の信頼と拡大使用に対する規制当局の承認を強化しています。

競争環境

ジオフォーム市場は中程度に統合されており、上位5社が世界の出荷量の約60%を支配しています。ポリマー大手は下流でのマージン獲得を目指し、垂直統合が加速しています。Carlisle社による2024年10月のPlasti-Fab社の2億5950万米ドルでの買収は、同社の断熱材ポートフォリオにブロック成形能力を追加し、樹脂の変動性の中で供給の安定性を強化しました。BASF社によるルートヴィヒスハーフェンでのNeopor(発泡性ポリスチレン)の年間5万トン増産は、需要成長への自信を示し、長期的なインフラフレームワークに入札する顧客をサポートしています。

戦略的差別化は、難燃性化学、リサイクル材含有の革新、および現場労働を削減するプレカットキットサービスに集中しています。特にスカンジナビアと日本の地域専門業者は、プロジェクトエンジニアリングサポートと遠隔地の作業現場に対応する物流ネットワークを通じてニッチ市場を開拓しています。参入障壁には、資本集約的なブロック成形プレス、ASTM D6817監査要件、および交通機関内の関係主導の仕様チャネルが含まれます。アジアでは国内樹脂サプライヤーが下流市場シェアを争うため、合併や合弁事業が予想される一方、北米のプレーヤーは急速に成長するメキシコ湾岸および山岳州にサービスを提供するための流通提携を追求しています。

大学で開発中のバイオフォームポリマーから新たな競争が生まれる可能性がありますが、商業化は2030年以降になると見られています。当面の間、既存企業は、例えばエネルギーを15%削減する低圧蒸気サイクルなど、漸進的なプロセス効率の向上を追求し、ESG(環境・社会・ガバナンス)の信頼性を高め、炭素スコアリングが重視される公共入札での競争力を向上させるでしょう。

主要企業

Alleguard、ARCAT, Inc.、Atlas Roofing Corporation、Beaver Plastics Ltd.、Carlisle Construction Materials LLCなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年2月: Carlisle Companies Incorporatedは、発泡ポリスチレン断熱材の専門メーカーであるThermaFoamの買収を発表しました。この戦略的動きは、Carlisleの製品ポートフォリオを強化し、市場リーチを拡大することで、ジオフォーム市場における同社の地位を強化すると予想されています。

* 2024年10月: BASFは、ドイツのルートヴィヒスハーフェン工場でNeopor(発泡性ポリスチレン)の生産能力を年間5万トン拡大する計画を発表しました。新施設は2027年初頭に稼働を開始する予定です。この拡大は、高品質な断熱材の安定供給を確保することで、ジオフォーム市場にプラスの影響を与える可能性があります。

本レポートは、ジオフォーム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

市場規模と成長予測

ジオフォーム市場は、2025年には10.4億米ドル、2030年には14.1億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 道路や橋の盛土からの需要増加。

* 従来の軽量盛土材に代わる、費用対効果の高い代替品としての認識。

* アジア太平洋地域におけるインフラ投資(CAPEX)の急増。

* EPSジオフォームブロックを用いたモジュラー橋梁プログラムの加速。

* リサイクルEPSジオフォームの再利用を促進する循環経済への動き。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 石油系溶剤や炭化水素に対する高い脆弱性。

* 新興経済国における設計ノウハウの不足。

* より厳格な耐火性基準によるコスト上昇。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、分析されています。

* タイプ別:

* 発泡ポリスチレン(EPS):一般的なジオフォームの形態です。

* 押出ポリスチレン(XPS):低い吸水性と高い圧縮強度を特徴とし、湿気の多い環境や長寿命が求められる用途において、コストが高いにもかかわらず好まれる傾向があります。

* 最終用途産業別:

* 道路建設:道路や橋の盛土、軽量化、安定化に広く利用されます。

* 建築:建物の基礎、断熱材、景観設計などに使用されます。

* 地域別:

* アジア太平洋(中国、インド、日本、韓国など):年間1.7兆米ドルのインフラ投資ニーズに支えられ、2030年までに最も速い年平均成長率(6.92%)を記録すると予測される、最も成長の速い地域です。

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシアなど)

* 南米(ブラジル、アルゼンチンなど)

* 中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)

主要な用途と利点

ジオフォームは、その土壌の約1%という非常に低い密度により、橋梁アプローチの性能向上に大きく貢献します。これにより、不同沈下を最小限に抑え、建設スケジュールを加速させ、交通への影響を軽減することが可能です。

規制動向

将来のジオフォーム需要は、リサイクル材の使用を促進する循環経済指令や、より高度な難燃性化学物質を必要とする厳格な耐火性基準によって形成されると予想されます。これらの規制は、製品の仕様や開発に大きな影響を与えるでしょう。

競争環境

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に評価されています。Airfoam、Alleguard、BASF SE、NOVA Chemicals Corporate、Plasti-Fab Ltdなど、多数の主要企業のプロファイルが、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含めて分析されています。

市場機会と将来の展望

本レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても言及しており、関係者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 道路および橋梁の盛土からの需要増加

- 4.2.2 従来の軽量盛土に代わる費用対効果の高い代替品

- 4.2.3 アジア太平洋地域におけるインフラCAPEXの急増

- 4.2.4 EPSジオフォームブロックを使用したモジュラー橋梁プログラムの加速

- 4.2.5 リサイクルEPSジオフォーム再利用のための循環経済推進

- 4.3 市場の阻害要因

- 4.3.1 石油系溶剤および炭化水素に対する高い脆弱性

- 4.3.2 新興経済国における限られた設計ノウハウ

- 4.3.3 より厳格な耐火基準によるコスト上昇

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 発泡ポリスチレン (EPS)

- 5.1.2 押出ポリスチレン (XPS)

- 5.2 エンドユーザー産業別

- 5.2.1 道路

- 5.2.2 建築物

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(内訳:グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向)

- 6.4.1 Airfoam

- 6.4.2 Alleguard

- 6.4.3 ARCAT, Inc.

- 6.4.4 Atlas Roofing Corporation

- 6.4.5 BASF SE

- 6.4.6 Beaver Plastics Ltd.

- 6.4.7 Benchmark Foam Inc.

- 6.4.8 Carlisle Construction Materials LLC

- 6.4.9 FMI-EPS LLC

- 6.4.10 Harbor Foam Inc.

- 6.4.11 NOVA Chemicals Corporate

- 6.4.12 Plasti-Fab Ltd

- 6.4.13 Poly Molding LLC

- 6.4.14 Styro Insulations Mat. Ind. LLC.

- 6.4.15 ThermaFoam, LLC

- 6.4.16 Universal Foam Products

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ジオフォームとは、主に発泡プラスチック、特に発泡ポリスチレン(EPS)をブロック状に成形した超軽量の土木材料を指します。その最大の特徴は、土砂と比較して圧倒的に軽いことです。一般的に、土砂の約100分の1程度の密度しかなく、この軽量性により、軟弱地盤上での盛土や構造物への側圧軽減など、様々な土木・建築分野で画期的な解決策を提供しています。また、軽量性だけでなく、優れた圧縮強度、断熱性、耐水性、そして加工のしやすさも兼ね備えており、これらの特性が多岐にわたる用途での採用を可能にしています。土木分野では「軽量盛土材」として広く認知されており、その利用は年々拡大しています。

ジオフォームの主流は、前述の通りEPS(Expanded Polystyrene)を原料としたものです。EPSジオフォームは、その密度によって複数の種類に分類され、それぞれ異なる圧縮強度を持っています。例えば、「EPS30」や「EPS40」といった表記は、そのジオフォームが持つ圧縮強度(kPa単位)を示しており、用途に応じて適切な強度のものが選定されます。高密度なものほど圧縮強度が高く、より大きな荷重に耐えることができます。また、ブロックのサイズや形状も、施工現場のニーズに合わせて多様に提供されており、大型のブロックから、特定の形状に加工されたものまで存在します。EPS以外にも、押出法ポリスチレンフォーム(XPS)がジオフォームとして使用されるケースも稀にありますが、一般的にはEPSがその軽量性とコストパフォーマンスの高さから広く普及しています。これらの種類は、地盤条件や設計荷重、施工方法などを総合的に考慮して選択されます。

ジオフォームの用途は非常に広範にわたります。最も代表的なのは、軟弱地盤上での「軽量盛土材」としての利用です。地盤沈下のリスクを大幅に低減し、工期短縮にも貢献します。また、橋台や擁壁の裏込め材として使用することで、構造物にかかる側圧を軽減し、設計の合理化や耐震性の向上に寄与します。地すべり対策工事においては、地すべり土塊の軽量化を図ることで、地すべり抑止効果を高めることができます。道路や鉄道の路盤材としては、凍上抑制効果や沈下対策として有効です。さらに、地下構造物の浮き上がり防止のための浮力対策、建築物の基礎断熱材や土中埋設管の凍結防止といった断熱用途、スポーツ施設や防護壁における衝撃吸収材としても活用されています。近年では、人工地盤や屋上緑化の軽量化、さらには景観・造形材としてもその加工性の良さを活かした利用が進んでいます。

ジオフォームの利用は、様々な関連技術と密接に結びついています。まず、土木工学分野では、軟弱地盤対策工法、盛土工法、地盤改良技術といった従来の技術と組み合わせることで、より効果的なソリューションを提供します。材料科学の観点からは、発泡プラスチックの製造技術、特にEPSの品質向上やリサイクル技術の開発が重要です。施工技術においては、ジオフォームブロックの効率的な切断、接着、固定方法、そして他の構造物との接合技術が求められます。また、ジオフォーム単体ではなく、土、コンクリート、ジオテキスタイルなどの他の材料と組み合わせた複合材料としての利用も進んでおり、それぞれの特性を最大限に引き出すための設計・施工技術が開発されています。さらに、盛土の変位や沈下をリアルタイムで監視するセンサー技術やIoT技術との連携も、安全性の確保と維持管理の効率化に貢献する関連技術として注目されています。

ジオフォーム市場は、国内外で着実に成長を続けています。その背景には、老朽化したインフラの補修・更新需要の増加、自然災害に対する防災・減災意識の高まり、そして都市化の進展に伴う限られた土地での効率的なインフラ整備の必要性があります。ジオフォームは、その軽量性から工期短縮、重機使用の削減によるコスト削減(間接的)、そして施工性の向上といった多くの利点を提供し、これらの市場ニーズに応えています。一方で、材料費が土砂に比べて高価であるという初期コストの課題や、火災時の安全性確保のための難燃処理の必要性、紫外線による劣化、そして使用済みジオフォームのリサイクル体制の確立といった課題も存在します。しかし、これらの課題に対しては、技術開発や法規制・標準化(JIS規格、土木学会基準など)の整備が進められており、主要なEPSメーカーや建材メーカーが市場を牽引しています。

ジオフォームの今後の展望は非常に明るいと言えます。技術開発の面では、より高強度で耐久性に優れたジオフォーム、難燃性をさらに高めた製品、そして環境負荷を低減するバイオマス由来の原料やリサイクル材を積極的に利用した「グリーンジオフォーム」の開発が進むでしょう。これにより、都市インフラ整備、災害復旧、環境保全といった幅広い分野での新たな応用が期待されます。また、IoT技術との連携による「スマートジオフォーム」の実現も視野に入っています。例えば、ジオフォーム内部に埋め込まれたセンサーが、地盤の挙動や構造物の状態をリアルタイムで監視し、維持管理の効率化や早期の異常検知に貢献する可能性があります。使用済みジオフォームのリサイクルシステムの確立と普及は、持続可能な社会の実現に向けた重要な課題であり、今後さらに推進されるでしょう。国際的には、新興国におけるインフラ整備需要への対応や、先進国での老朽化インフラ対策として、ジオフォームのグローバルな展開が加速すると予測されます。ライフサイクルアセスメント(LCA)に基づいた環境性能の評価と改善も、今後の製品開発において重要な要素となるでしょう。