低移行性インク市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

市場は、印刷プロセス(グラビア、デジタル、オフセット、フレキソグラフィー)、エンドユーザー産業(パーソナルケア、医薬品、食品・飲料、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低マイグレーションインク市場の概要

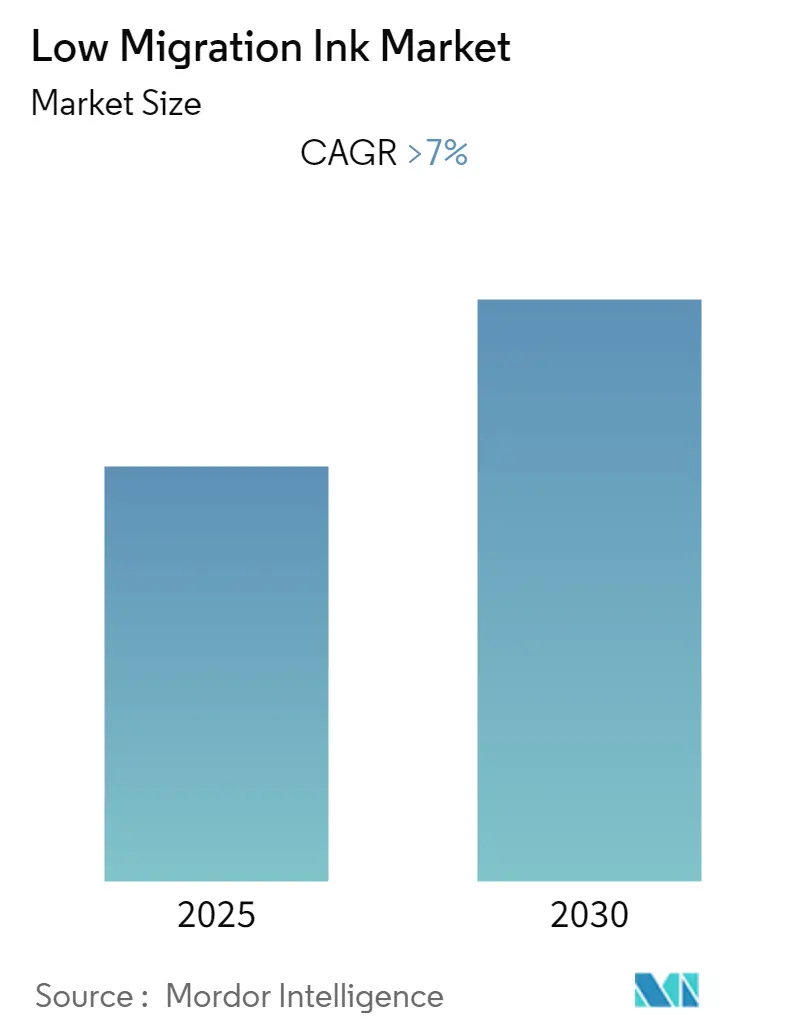

本レポートは、「低マイグレーションインク市場の規模とシェアに関する2030年までの見通し」と題され、2025年から2030年の予測期間において、年平均成長率(CAGR)が7%を超えると予測される低マイグレーションインク市場について詳細に分析しています。調査期間は2019年から2030年、推定の基準年は2024年です。

市場のセグメンテーション

市場は、印刷プロセス(グラビア、デジタル、オフセット、フレキソグラフィー)、エンドユーザー産業(パーソナルケア、医薬品、食品・飲料、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

主要な市場動向と洞察

低マイグレーションインク市場は、新世代の枚葉UV低マイグレーションインクの開発によって新たな成長機会が生まれると期待されています。エンドユーザーセグメントでは、食品包装に関連する厳格な規制と意識の高まりにより、食品・飲料産業が予測期間を通じて市場を牽引すると見込まれています。地域別では、北米が最大の市場である一方、欧州が英国、ドイツ、フランスなどの国々からの消費に牽引され、最も急速に成長する市場となると予測されています。市場の集中度は中程度であり、一部の大手企業が市場の大部分を占める部分的に統合された性質を持っています。

食品・飲料産業における著しい成長

低マイグレーションインクの主要な用途である食品・飲料産業の急速な成長は、市場全体の成長を促進すると予想されます。食品・飲料産業は、原材料の加工、包装、流通に関わる企業で構成され、調理済み食品、包装済み食品、アルコール飲料、非アルコール飲料などが含まれます。

低マイグレーションインクは、その特性により、インクの望ましくない成分が食品に影響を与えるのを抑制するため、包装食品のブランディングやラベリングに広く利用されています。インク成分のマイグレーションは、気体または物理的な状態で発生し、食品の安全性、匂い、外観、味に影響を与える可能性があります。

食品・飲料のラベリングおよび包装に関する多くの規制は、従来のインクではなく低マイグレーションインクの使用を義務付けています。当局による厳格な規制により、印刷メーカーは低マイグレーションインクへの移行を進めています。食品・飲料分野における低マイグレーションインクの使用に関する規制政策とコンプライアンスの存在とその厳格さは、市場の成長をさらに加速させると期待されています。

COVID-19パンデミック以前の食品・飲料産業の成長の主要因としては、外出先での購入者の増加、レディ・トゥ・イート食品の採用拡大が挙げられます。加えて、着実に増加する人口と一人当たりの所得、そして変化するライフスタイルも、食品・飲料産業の成長を促進する要因となっています。

欧州地域が最も急速に成長する市場

欧州は、予測期間中、低マイグレーションインクにとって最も急速に成長する市場となると予測されています。この成長は、食品・飲料、パーソナルケア、医薬品といったエンドユーザー産業からのインク需要の増加に起因しています。この地域における食品・飲料産業に対する厳格な政策と規制も、低マイグレーションインクの需要を押し上げると予想されます。

また、消費者の購買嗜好が柔軟で軽量な包装ソリューションへと移行していることも、低マイグレーションインクの堅調な需要を促進すると見られています。

さらに、欧州カートンメーカー協会(ECMA)、欧州食品安全機関(EFSA)、欧州印刷インク協会(EuPIA)といった先進地域の団体が定める厳格な規制も、この地域における低マイグレーションインクの需要を後押しすると期待されています。例えば、スイスには「材料および物品に関するFDHA条例」という法律があり、食品包装に使用される低マイグレーションインクのすべての原材料はリストに記載され、特定のマイグレーション制限(SMLs)に準拠する必要があると規定されています。

これらの要因により、予測期間中、欧州地域における低マイグレーションインクの需要は増加すると予想されます。

競争環境

世界の低マイグレーションインク市場は部分的に統合されており、Sun Chemical、Flint Group、hubergroup Deutschland GmbH、Siegwerk Druckfarben AG & Co. KGaA、INX International Ink Co.などの少数の主要企業が市場の大部分を占めています。

このレポートは、低マイグレーションインク市場に関する包括的な分析を提供しています。研究の前提条件、調査範囲、調査方法、エグゼクティブサマリーといった標準的な構成要素に加え、市場の動向、セグメンテーション、競争環境、将来の機会などを詳細に調査しています。

市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)7%を超える堅調な成長が見込まれています。主要なプレーヤーとしては、Sun Chemical、Flint Group、hubergroup Deutschland GmbH、Siegwerk Druckfarben AG & Co. KGaA、INX International Ink Co.などが挙げられます。地域別では、ヨーロッパが予測期間中に最も高いCAGRで成長すると推定されており、2025年には北米が最大の市場シェアを占めると予測されています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

市場の成長要因としては、食品・飲料産業における著しい成長と、パーソナルケア製品の需要増加が挙げられます。一方、抑制要因としては、従来のインクと比較して高コストであることや、COVID-19パンデミックによる不利な状況が指摘されています。また、業界のバリューチェーン分析や、新規参入の脅威、消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合いを評価するポーターのファイブフォース分析も含まれています。

市場は、印刷プロセス、エンドユーザー産業、および地域に基づいて詳細にセグメント化されています。印刷プロセスでは、グラビア、デジタル、オフセット、フレキソ印刷が分析対象です。エンドユーザー産業では、パーソナルケア、医薬品、食品・飲料、その他が含まれます。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)が詳細に調査されています。

競争環境のセクションでは、合併・買収、合弁事業、提携、契約などの活動が分析されています。市場シェアやランキング分析、主要プレーヤーが採用する戦略についても言及されています。Agfa-Gevaert Group、Altana、FUJIFILM Corporation、HP Development Company, L.P.、SEIKO EPSON CORP.、Sun Chemical、TOYO INK CO., LTD.など、20社に及ぶ主要企業のプロファイルが提供されています。

市場の機会と将来のトレンドとしては、枚葉UV低マイグレーションインクシリーズの開発が挙げられており、その他の機会も探求されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 食品・飲料産業における著しい成長

- 4.1.2 パーソナルケア製品の需要増加

- 4.2 阻害要因

- 4.2.1 従来のインクと比較して高コスト

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 印刷プロセス

- 5.1.1 グラビア

- 5.1.2 デジタル

- 5.1.3 オフセット

- 5.1.4 フレキソグラフィー

- 5.2 エンドユーザー産業

- 5.2.1 パーソナルケア

- 5.2.2 医薬品

- 5.2.3 食品・飲料

- 5.2.4 その他

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Agfa-Gevaert Group

- 6.4.2 Altana

- 6.4.3 Encres Dubuit

- 6.4.4 Epple Druckfarben AG

- 6.4.5 Flint Group

- 6.4.6 FUJIFILM Corporation

- 6.4.7 HAPA AG

- 6.4.8 HP Development Company, L.P.

- 6.4.9 hubergroup Deutschland GmbH

- 6.4.10 INX International Ink Co.

- 6.4.11 Kao Collins Corporation

- 6.4.12 Marabu GmbH & Co. KG.

- 6.4.13 MHM Holding GmbH

- 6.4.14 RUCO Druckfarben

- 6.4.15 SEIKO EPSON CORP.

- 6.4.16 Siegwerk Druckfarben AG & Co. KGaA

- 6.4.17 SPGPrints B.V.

- 6.4.18 Sun Chemical

- 6.4.19 TOYO INK CO., LTD.

- 6.4.20 Wikoff Color Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 枚葉UV低マイグレーションインクシリーズの開発

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

低移行性インクとは、印刷されたインク成分が、包装材を介して内容物(特に食品、医薬品、化粧品など)へ移行するリスクを極めて低く抑えるように設計された特殊なインクを指します。この「移行」とは、インク中の未反応モノマー、オリゴマー、光開始剤の分解生成物、溶剤残留物、添加剤などが、時間経過や温度変化によって包装材から製品へと移動する現象です。特に食品包装においては、消費者の健康と安全を確保するため、この移行を最小限に抑えることが国際的に強く求められています。従来のインクでは、印刷後にインク成分が完全に硬化・乾燥せず微量の物質が残留し、これらが食品などに移行した場合、風味や品質の劣化、健康への影響が懸念されました。低移行性インクは、特定の化学物質の含有量を厳しく管理し、硬化・乾燥性能を最大限に高めることで、移行リスクを大幅に低減しています。

低移行性インクには、主にその硬化メカニズムや組成によっていくつかの種類があります。最も広く普及しているのはUV硬化型低移行性インクで、紫外線(UV)照射によりインク中のモノマーやオリゴマーが瞬時に重合し、強固な塗膜を形成します。光開始剤の種類や量を厳選し、未反応成分の残留を極力抑える設計が特徴です。近年では、消費電力が少なく発熱も少ないLED-UV硬化型も注目され、熱に弱い基材への印刷に適しています。また、光開始剤を全く使用しない電子線(EB)硬化型インクは、理論上最も移行リスクが低いとされますが、専用設備が必要です。水性インクや溶剤型インクにおいても、残留溶剤や添加剤の移行リスクを低減した低移行性グレードが開発され、用途に応じて使い分けられています。

低移行性インクの主な用途は、食品包装材です。菓子、飲料、乳製品、冷凍食品、レトルト食品など、多岐にわたる食品の一次包装や二次包装に利用され、プラスチックフィルム、紙器、ラベルなど様々な素材に対応します。食品包装以外にも、医薬品の包装材、化粧品の容器や外箱、乳幼児が口にする可能性のあるおもちゃや絵本、医療機器の包装など、高い安全性が求められる製品の印刷に広く採用されています。これらの分野では、インク成分が製品に移行することで、健康被害や製品の品質劣化を引き起こすリスクがあるため、低移行性インクの利用が不可欠とされています。

低移行性インクの性能を最大限に引き出すためには、インク単体だけでなく、様々な関連技術との連携が不可欠です。インクの硬化・乾燥を確実に行うための高性能な印刷機、例えばUV硬化型インクであれば適切な波長と強度のUVランプやLED-UVランプを搭載した印刷機が必要です。また、包装材自体のバリア性も重要で、インク成分の移行を物理的に防ぐために多層フィルムやバリアコーティング技術が併用されることがあります。さらに、移行した物質を正確に検出・定量するための分析技術も不可欠で、ガスクロマトグラフィー質量分析計(GC-MS)や液体クロマトグラフィー質量分析計(LC-MS)などの高度な分析機器が用いられます。

低移行性インク市場の拡大は、主に消費者の食の安全に対する意識の高まりと、それに対応する法規制の強化によって推進されてきました。特に欧州連合(EU)では、食品接触材料に関する厳しい規制が導入されており、これが世界的な低移行性インクの需要を牽引しています。日本においても、食品衛生法に基づくポジティブリスト制度の導入など、食品接触材料に関する規制が強化される動きがあります。これらの規制強化に加え、大手食品メーカーやブランドオーナーが、自社製品の安全性とブランド価値を守るために、自主的に低移行性インクの使用を推奨・義務化するケースが増加しています。また、環境負荷低減への意識の高まりから、VOC排出量の少ないUV硬化型インクや水性インクの需要が増加しており、その中でも特に低移行性性能を持つ製品が求められています。

低移行性インクの将来は、さらなる安全性と機能性の向上、そして持続可能性への貢献が主な焦点となるでしょう。移行リスクのさらなる低減を目指し、より反応性の高いモノマーやオリゴマー、あるいは全く光開始剤を必要としない新たな硬化システムの開発が進められると予想されます。特に、デジタル印刷技術、例えばインクジェット印刷における低移行性インクの開発は、多品種小ロット生産の需要に応える上で重要な課題です。また、環境負荷の低減という観点から、バイオマス由来の原料を使用したインクや、リサイクル可能な包装材に対応したインクの開発も加速するでしょう。グローバルな規制の調和が進む中で、世界中で通用する統一的な安全基準を満たすインクが求められるようになります。消費者の安全意識は今後も高まり続けるため、低移行性インクは、食品・医薬品包装分野における不可欠な技術として、その重要性を一層増していくと考えられます。