低温塗料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

低温塗料市場レポートは、樹脂(ポリエステル、エポキシなど)、技術(粉体、液体 – 溶剤系、液体 – 水系、UV/EB硬化型)、基材(金属、プラスチックおよび複合材料、木材、その他の基材)、エンドユーザー産業(建築、工業など)、および地域(アジア太平洋、北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低温コーティング市場の概要

本レポートは、低温コーティング市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、樹脂(ポリエステル、エポキシなど)、技術(粉体、液体溶剤系、液体水系、UV/EB硬化)、基材(金属、プラスチック・複合材料、木材、その他)、最終用途産業(建築、工業など)、および地域(アジア太平洋、北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場規模と予測

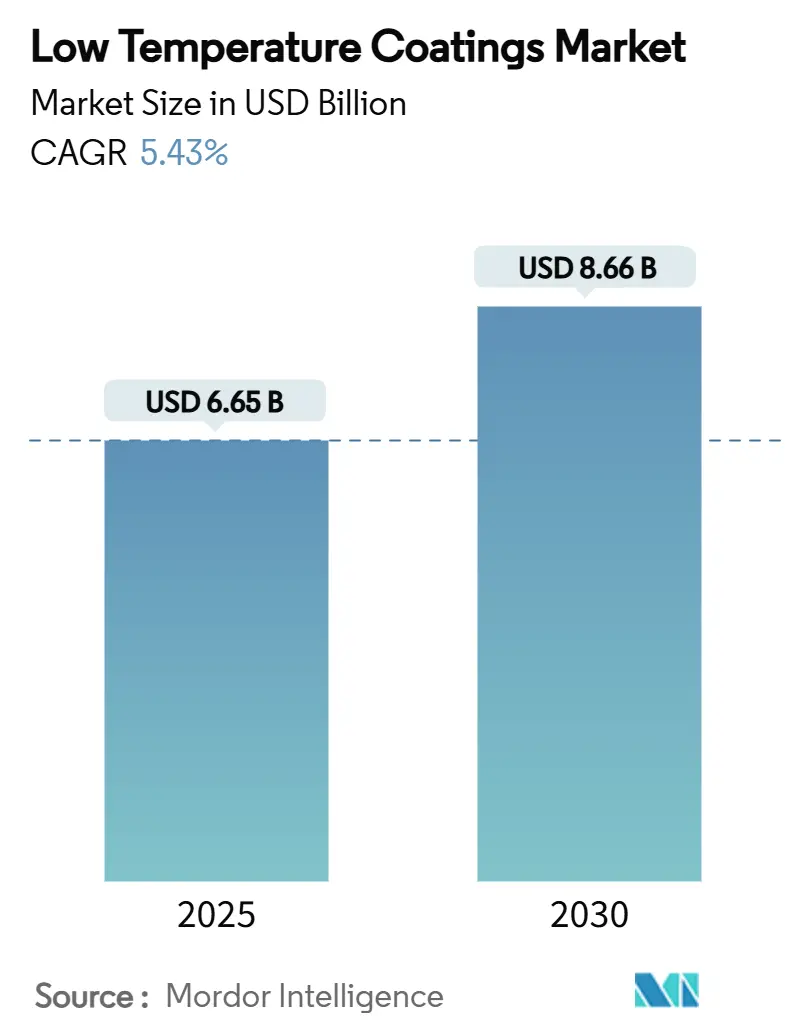

低温コーティング市場は、2025年には66.5億米ドルと推定され、2030年までに86.6億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.43%です。調査期間は2019年から2030年です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

市場分析

低温コーティング市場の着実な成長は、プロセス熱排出量削減への規制圧力、より低温での硬化プロファイルを奨励するエネルギー価格の高騰、および約120°Cに近い温度で完全な性能を発揮できる技術進歩を反映しています。プラントが375°Fの焼成サイクルから285°Fで硬化する配合に移行すると、最大25%のエネルギー節約が一般的になり、生産性が向上し、二酸化炭素排出量が削減されます。

また、従来のオーブン条件では変形するプラスチック、複合材料、3Dプリント部品の使用増加、および熱安定性がありながら穏やかに硬化するバッテリーエンクロージャーを必要とする電気自動車(EV)生産の急増も需要を後押ししています。競争の激しさは中程度であり、主要サプライヤーは樹脂化学、レーザーアシスト硬化、戦略的買収を活用してシェアを守る一方、ニッチプレイヤーは洋上風力発電のメンテナンスや積層造形などの超低温焼成セグメントをターゲットにしています。主な課題としては、二酸化チタンなどの原材料コストの変動や、25 µm以下の超薄膜を堆積させる技術的困難さが挙げられます。

主要なレポートのポイント

* 樹脂別: ポリエステルが2024年に40.12%のシェアを占め、2030年までにはポリウレタンが7.18%のCAGRで最も急速に成長すると予測されています。

* 技術別: 粉体塗料が2024年に低温コーティング市場シェアの72.14%を占め、UV/EBシステムは2030年まで7.45%のCAGRで拡大すると予測されています。

* 基材別: 金属が2024年に低温コーティング市場規模の57.88%を占め、プラスチックおよび複合材料は8.05%のCAGRで成長しています。

* 最終用途別: 建築用塗料が2024年に30.76%の収益シェアを占め、EVバッテリーエンクロージャーは2030年まで7.91%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の46.15%を占め、2030年まで7.27%のCAGRで最高の地域成長率を達成すると予測されています。

グローバル低温コーティング市場のトレンドと洞察(推進要因)

* 硬化温度の低下によるエネルギー節約: 低温粉体システムに改修するプラントは、ガスまたは電力消費を最大25%節約できます。これは、腐食耐性を維持しながら硬化ピークを400°Fから325°Fに下げた生産ラインで確認されています。オーブン滞留時間の短縮はライン速度を向上させ、資産利用率を高めます。カリフォルニアやドイツのようなエネルギー料金が高い地域が最初にこれらの配合を採用しましたが、炭素課金が拡大しているため、他の地域でも同様の利益が得られるようになっています。

* 電気自動車および電子機器における熱に弱い基材への採用拡大: EVバッテリーハウジングや電子モジュールは、従来の焼成で発生する熱衝撃に耐えられません。130°Cで重合するコーティングは、誘電体を保護し、接着層を維持し、バッテリーセル化学に影響を与えることなく絶縁抵抗目標を達成します。アジア太平洋地域はEVサプライチェーンの密度が高いためリードしていますが、北米のギガファクトリーも同様の硬化条件を急速に指定しています。

* プロセス熱炭素価格設定による採用加速: カリフォルニアのキャップ・アンド・トレード制度やEU排出量取引制度は、基準値を超えて生成される熱のコストを上昇させ、技術的選択を財政的義務に変えています。カナダのクリーン電力規制や米国のメタン料金規則も、コーティング部品あたりのキロワット時を削減する設備アップグレードを奨励することで、この効果を強化しています。

* 超低温焼成コーティングを必要とする3Dプリント部品: 積層造形では、ナイロン6、ポリカーボネート、炭素繊維強化ポリマーなど、熱変形温度が140°C付近の材料がよく使用されます。新しく設計された粉体は110°Cで溶融・流動し、レーザーフラッシュまたは触媒赤外線の下で数分で架橋し、寸法変化を排除します。

抑制要因

* 超薄膜の実現能力の限界: 25 µm以下では、多くの粉体化学物質は、オーブン温度の低下が流動とレベリングを制限するため、オレンジピールや細孔形成に悩まされます。自動車のクリアコートプログラムは、フリート全体を転換することに躊躇し、膜厚を厚く保つことができる中間層に低温焼成ラインを予約しています。

* 常温硬化型UV/EBシステムとの競合: UV硬化型粉体は120°Cで液化し、紫外線または電子ビームに曝されると数秒で瞬時に硬化するため、長時間の焼成サイクルが不要になります。最近の進歩により、浸透深さは2.5 cmにまで拡大し、多くの木材や厚手の金属部品に十分対応できます。しかし、UVラインは深い空洞や顔料入りの色合いには苦戦しており、熱反応性低温焼成システムに余地を残しています。

セグメント分析

* 樹脂別: ポリウレタンの革新が市場の進化を牽引

ポリエステルシステムは、建築物の耐久性と競争力のある価格設定により、2024年の収益の40.12%を占めました。しかし、低温コーティング市場は、柔軟性と耐薬品性の両方を必要とする用途でポリウレタンを好みます。2成分系およびブロックイソシアネート化学は120°Cで硬化し、ポリエステルでは到達できないプラスチックおよび複合材料のカテゴリーを開拓しています。ポリウレタンの販売量は7.18%のCAGRで拡大すると予測されており、EVメーカーがバッテリーカバーに柔軟な誘電体層を指定していることがその要因です。

* 技術別: UV/EBシステムが粉体塗料の優位性に挑戦

粉体技術は、規模の経済とプロセスの慣れにより、2024年の収益の72.14%を占めました。配合者は、10年前の180°Cから今日の140°Cへと硬化閾値を下げ、平方メートルあたりのエネルギー消費量を約3分の1に削減しました。UV/EB硬化は、2030年まで7.45%のCAGRで成長すると予測されており、溶剤フリーの操作と110°Cという低い硬化温度を両立させ、MDF家具ラインやビニール床材工場に魅力的です。

* 基材別: プラスチックおよび複合材料が急成長

金属は、インフラ鋼材、白物家電、自動車のホワイトボディに支えられ、2024年に57.88%のシェアを占める主要な基材であり続けました。しかし、プラスチックおよび複合材料は、輸送プラットフォームが軽量化目標を追求するにつれて、2030年まで8.05%のCAGRを記録すると予測されています。110°Cで融着するUV粉体ブレンドは、ポリカーボネート製ヘッドランプベゼルや炭素繊維製ボディパネルに効果的であることが証明されています。

* 最終用途産業別: EVバッテリーエンクロージャーが革新を推進

建築分野は、クールルーフ顔料や低温焼成プライマーがグリーンビルディングコードを満たすために指定されることで、2024年の売上高の30.76%を占めました。しかし、EVバッテリーエンクロージャーは、7.91%のCAGRで最も急速な成長を遂げる分野です。自動車メーカーは、-20°Cから45°Cの周囲温度範囲で誘電体の一体性を要求しており、低温焼成ポリウレタンは脆化することなくこれに対応できます。

地域分析

* アジア太平洋地域は、2024年の収益の46.15%を占め、7.27%のCAGRで最も急速な地域成長を遂げると予測されています。中国の広大な粉体塗料クラスターは、家電製品やEVの大量生産から恩恵を受けており、インドの自動車製造やインドネシアの家電輸出がさらなる需要を供給しています。主要都市におけるエネルギー料金の高騰とVOC規制の強化も、より低温で硬化する化学物質の採用を促進しています。

* 北米は価値で第2位にランクされており、その成長は政策と技術の両方のリーダーシップに基づいています。米国エネルギー省によるレーザー硬化粉体研究への資金提供は、商業化のタイムラインを短縮し、カリフォルニア州のプロセス熱規制は、研究室でのブレークスルーを実際の購入コミットメントに変換しています。

* ヨーロッパは北米と革新性で匹敵しますが、積極的な炭素価格設定を行っている点で異なります。EUの産業炭素管理戦略は、明確な貯蔵目標を設定し、産業用コーティング業者をエネルギー効率の高い選択肢へと誘導しています。

* 中東、アフリカ、南米のメーカーは、多国籍顧客が統一された仕様を強制するにつれて、徐々に低温焼成システムに移行しており、低温コーティング市場全体のフットプリントを拡大しています。

競争環境

市場構造は中程度に統合されており、上位層はシャーウィン・ウィリアムズ、PPGインダストリーズ、アクゾノーベル、BASFが支配しています。シャーウィン・ウィリアムズはオハイオ州の研究開発拠点を拡大し、2023年には231億米ドルの純売上高を計上し、配合アップグレードのための堅調なキャッシュフローを示しています。PPGは、従来品よりも20°C低い温度で硬化するENVIRO-PRIME EPIC 200R電着塗料を導入し、自動車工場でのエネルギー節約を実現しました。アクゾノーベルは、メキシコのコイルコーティング生産量を35%増加させるために360万米ドルを投資し、地域カバレッジを強化しました。

合併と事業売却は引き続き市場を再形成しています。日本ペイントによるAOCの23億米ドルでの買収は、アジアでのプレゼンスを拡大し、BASFが68億米ドルのコーティング部門の売却を検討していることは、さらなる統合を引き起こす可能性があります。技術提携も深まっており、アクサルタとデュールシステムズはオーバーミストフリーのデジタル塗装を共同で商業化し、PPGはショーインダストリーズと次世代樹脂床材で提携しています。レーザー硬化専門企業やグラフェン分散スタートアップなど、従来の枠外の競合他社も、風力、3Dプリント、バッテリー市場でニッチなシェアを獲得しています。その結果、既存企業が規模を保護しつつ、新規参入企業が迅速な革新を注入し、低温コーティング市場全体を共同で推進するエコシステムが形成されています。

最近の業界動向

* 2023年11月: アクゾノーベルは、わずか150°Cで硬化する画期的な建築用粉体塗料を発表し、Qualicoatクラス1認証を取得しました。従来の粉体塗料よりも30°C低い温度で硬化することで、Interpon D1036 Low-Eは顧客のエネルギー消費を最大20%削減するのに役立ちます。

* 2023年6月: PPGは、競合技術よりも低い温度で硬化するように設計された新しい電着塗料(e-coat)製品ラインであるPPG ENVIRO-PRIME EPIC 200Rコーティングを発表しました。これらのコーティングは、エネルギー使用量の削減やCO2排出量の削減など、重要な持続可能性の利点を提供します。

このレポートは、世界の低温硬化型コーティング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、そして将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場の推進要因と背景:

低温硬化型コーティング市場は、複数の強力な要因によって成長が加速しています。主な推進要因としては、硬化温度の低下によるエネルギーコストの削減が挙げられます。これは、企業が運用コストを削減し、持続可能性目標を達成する上で重要な要素となっています。また、プロセス熱に対する炭素価格設定の厳格化も、低温硬化型ソリューションへの移行を促しています。

さらに、電気自動車(EV)のバッテリーハウジングや電子機器など、熱に敏感な基材を保護する必要性が高まっていることも、市場拡大の大きな要因です。3Dプリント部品の普及に伴い、超低温焼付けコーティングの需要も増加しています。洋上風力発電タワーのメンテナンスにおいても、低温硬化型技術へのシフトが見られます。これらの要因は、2025年における低温硬化型コーティング市場を牽引する主要な要素であると報告されています。

市場の抑制要因:

一方で、市場にはいくつかの抑制要因も存在します。超薄膜の形成能力に限界があることや、複合基材における熱衝撃欠陥の発生が課題として挙げられています。また、常温硬化型UV/EBシステムとの競合も、特定のアプリケーションにおいて市場の成長を抑制する可能性があります。

市場規模と成長予測(価値別):

本レポートでは、市場を様々な側面から詳細に分析し、成長予測を提供しています。

* 技術別:

UV/EB硬化システムは、低温硬化型コーティング市場において最も急速に成長している技術として注目されています。2030年までに年平均成長率(CAGR)7.45%で拡大すると予測されており、その理由は110°Cという低い温度での硬化が可能であり、即座に次の工程へ進めることができる点にあります。

* 樹脂別:

ポリウレタン樹脂は、その柔軟性、耐薬品性、そして120°Cでの硬化能力により、人気を集めています。特に自動車および電子機器用途に適しており、7.18%のCAGRで成長すると見込まれています。その他、ポリエステル、エポキシ、アクリルなどの樹脂も分析対象です。

* 基材別:

金属、プラスチックおよび複合材料、木材などが主要な基材として挙げられています。

* 最終用途産業別:

建築、産業、自動車、木材などの分野が主要な最終用途産業として特定されています。

* 地域別:

アジア太平洋地域は、世界の低温硬化型コーティング市場において最大のシェアを占めています。2024年には世界収益の46.15%を占め、2030年までに7.27%のCAGRで成長すると予測されています。特に中国、日本、インド、韓国、ASEAN諸国がこの地域の成長を牽引しています。北米、ヨーロッパ、南米、中東およびアフリカ地域も詳細に分析されています。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア、ランキング分析など、競争環境についても深く掘り下げています。Akzo Nobel N.V.、Allnex GmbH、Axalta Coating Systems LLC、BASF、Hempel A/S、Jotun、Kansai Paint Co. Ltd.、Nippon Paint Holdings Co. Ltd.、PPG Industries, Inc.、The Sherwin-Williams Companyなど、主要なグローバル企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来の展望:

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

結論:

世界の低温硬化型コーティング市場は、エネルギー効率の向上、環境規制の強化、および特定の用途における技術的要件の高まりにより、今後も堅調な成長が期待される分野です。特にUV/EB硬化システムやポリウレタン樹脂、そしてアジア太平洋地域が、この成長を牽引する主要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 硬化温度の低下によるエネルギー節約

- 4.2.2 電気自動車および電子機器における熱に弱い基板への採用拡大

- 4.2.3 プロセス熱炭素価格設定による採用加速

- 4.2.4 超低温焼成コーティングを必要とする3Dプリント部品

- 4.2.5 洋上風力発電タワーのメンテナンスが低温硬化に移行

- 4.3 市場の阻害要因

- 4.3.1 超薄膜の実現能力の限界

- 4.3.2 常温硬化型UV/EBシステムとの競合

- 4.3.3 複合基板における熱衝撃欠陥

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂別

- 5.1.1 ポリエステル

- 5.1.2 エポキシ

- 5.1.3 ポリウレタン

- 5.1.4 アクリル

- 5.1.5 その他の樹脂

- 5.2 技術別

- 5.2.1 粉末

- 5.2.2 液体 – 溶剤系

- 5.2.3 液体 – 水系

- 5.2.4 UV / EB硬化型

- 5.3 基材別

- 5.3.1 金属

- 5.3.2 プラスチックおよび複合材料

- 5.3.3 木材

- 5.3.4 その他の基材

- 5.4 エンドユーザー産業別

- 5.4.1 建築

- 5.4.2 産業

- 5.4.3 自動車

- 5.4.4 木材

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Allnex GmbH

- 6.4.3 APV Engineered Coatings

- 6.4.4 Asian Paints Limited

- 6.4.5 Axalta Coating Systems LLC

- 6.4.6 BASF

- 6.4.7 Beckers Group

- 6.4.8 Covestro AG

- 6.4.9 Hempel A/S

- 6.4.10 IGP Pulvertechnik AG

- 6.4.11 Jotun

- 6.4.12 Kansai Paint Co. Ltd.

- 6.4.13 Nippon Paint Holdings Co. Ltd.

- 6.4.14 PPG Industries, Inc.

- 6.4.15 RPM International Inc.

- 6.4.16 TCI Powder

- 6.4.17 Teknos Group

- 6.4.18 The Sherwin-Williams Company

- 6.4.19 Tiger Coatings GmbH and Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ *** [参考情報]

[参考情報]

低温塗料とは、通常の塗料が硬化に必要とする高温での焼付け工程を経ることなく、比較的低い温度、あるいは常温環境下で良好な塗膜を形成できる塗料の総称でございます。従来の塗料は、塗膜の性能を最大限に引き出すために高温での焼付けが必要でしたが、熱に弱い素材(プラスチック、木材、複合材料など)や、大型で焼付け炉に入らない構造物、あるいはエネルギーコスト削減の観点から、低温での硬化が可能な塗料が求められるようになりました。この塗料は、特殊な樹脂や硬化剤の組み合わせ、あるいは光エネルギーを利用することで、低温でも化学反応を効率的に進行させ、耐久性や美観に優れた塗膜を実現いたします。環境負荷低減や生産性向上といった現代のニーズに応える重要な技術として、その開発と応用が進められております。

低温塗料には、その硬化メカニズムや適用温度によっていくつかの種類がございます。まず、最も一般的なのは「常温硬化型塗料」で、これは文字通り常温で硬化するタイプです。主にエポキシ樹脂系、ウレタン樹脂系、アクリル樹脂系などが挙げられ、多くは主剤と硬化剤を混合することで化学反応が始まり、時間とともに硬化いたします。特に、大型構造物や現場での補修塗装など、焼付けが不可能な場面で不可欠な存在でございます。次に、「低温焼付型塗料」は、通常の焼付塗料よりも低い温度(例えば80℃~120℃程度)で硬化するタイプです。熱に比較的強いものの、高温焼付けは避けたい素材や、エネルギーコストを抑えたい場合に用いられます。アクリルメラミン系やポリエステル系などが代表的でございます。さらに、究極の低温硬化塗料とも言えるのが「光硬化型塗料」で、紫外線(UV)や電子線(EB)の照射によって瞬時に硬化いたします。熱をほとんど必要とせず、溶剤フリー化も容易であるため、環境負荷が極めて低いという特長がございます。また、水性塗料も、溶剤系に比べて乾燥に時間がかかる傾向はございますが、環境規制の強化に伴い、低温硬化技術との組み合わせによる開発が進められております。これらの多様な種類が、それぞれの用途や基材の特性に合わせて選択され、利用されております。

低温塗料の用途は非常に多岐にわたります。自動車産業においては、熱に弱い樹脂製のバンパーや内装部品への塗装、あるいは板金塗装などの補修用塗料として広く利用されております。特に電気自動車(EV)の普及に伴い、バッテリーケースやモーター周辺部品など、熱に敏感な部品への塗装ニーズが増加しており、低温塗料の重要性が高まっております。建築・土木分野では、橋梁やプラント、大型建築物などの防食塗装や、コンクリート構造物の保護塗装に不可欠です。これらの構造物は現場で塗装されるため、焼付けが不可能であり、常温硬化型の低温塗料がその性能を発揮いたします。家電製品や電子機器の分野では、熱に弱いプラスチック筐体、プリント基板の保護膜、ディスプレイ関連部品などに適用され、製品の耐久性向上や意匠性付与に貢献しております。木工・家具業界においても、木材の変形や変色を防ぎながら、美しい仕上がりと耐久性を実現するために低温塗料が用いられます。その他、鉄道車両、航空機、船舶、産業機械、医療機器など、幅広い分野で省エネルギー化やCO2排出量削減、あるいは特殊な素材への対応といった目的で、低温塗料の採用が進んでおります。

低温塗料の進化を支える関連技術も多岐にわたります。最も重要なのは、低温環境下でも効率的に反応が進むような「高反応性樹脂や硬化剤の開発」でございます。分子設計の最適化や、高性能な触媒技術の導入により、低温での硬化速度や塗膜性能が飛躍的に向上しております。また、「ナノテクノロジーの応用」も注目されており、ナノ粒子を塗料に配合することで、塗膜の強度、耐候性、密着性などを向上させつつ、低温硬化性を維持または向上させる研究が進められております。これにより、自己修復機能や防汚機能といった新たな付加価値を持つ塗料の開発も期待されております。光硬化型塗料においては、「光開始剤や光重合技術の進化」が不可欠であり、より少ない光量で、より厚い塗膜を瞬時に硬化させる技術が開発されております。環境負荷低減の観点からは、「水性化技術」と低温硬化性の両立が大きな課題であり、VOC(揮発性有機化合物)排出量を削減しつつ、十分な塗膜性能と硬化速度を確保するための技術開発が進んでおります。さらに、低温硬化塗料の性能を最大限に引き出すためには、塗装ロボット、乾燥炉の最適化、UV照射装置の進化といった「塗装設備やプロセス技術」の進歩も不可欠でございます。

低温塗料の市場背景には、いくつかの重要な要因がございます。第一に、「環境規制の強化」が挙げられます。世界的にVOC排出量削減や省エネルギー化の要求が高まっており、低温硬化塗料は、焼付け工程でのエネルギー消費を抑え、VOC排出量を低減できるため、環境負荷低減に大きく貢献いたします。第二に、「多様な素材の登場」です。自動車の軽量化や電子機器の高性能化に伴い、熱に弱いプラスチック、複合材料、軽量金属など、従来の高温焼付けが困難な素材が広く利用されるようになっており、これらの素材への塗装には低温塗料が不可欠でございます。第三に、「生産性向上とコスト削減」へのニーズです。低温硬化は、乾燥時間の短縮、焼付け炉の小型化、エネルギーコストの削減に繋がり、製造プロセスの効率化とコストダウンに貢献いたします。第四に、「SDGs(持続可能な開発目標)への貢献」という企業の社会的責任の観点から、環境配慮型塗料の採用が積極的に進められております。特に、電気自動車(EV)の普及は、バッテリーケースやモーター部品など、熱に弱い部品への塗装ニーズを増加させており、低温塗料市場の成長を牽引する大きな要因となっております。

将来の展望として、低温塗料はさらなる進化を遂げると予想されます。まず、「さらなる低エネルギー化と高速化」が追求されるでしょう。常温硬化性のさらなる向上や、UV/EB硬化の適用範囲拡大、より短時間での硬化が求められ、生産効率の向上とエネルギー消費の削減が図られます。次に、「多機能化」が進むと考えられます。単なる保護や美観だけでなく、防汚、抗菌、自己修復、遮熱、導電性、電磁波シールドなど、付加価値の高い機能を持つ塗料の開発が進むでしょう。これにより、塗料は素材の表面に新たな機能を与える「機能性材料」としての側面を一層強めていくと予想されます。また、「スマート化やIoTとの連携」も期待されます。塗膜の状態をセンサーで監視し、劣化予測やメンテナンス時期を通知するようなスマート塗料の開発が進むことで、インフラの維持管理や製品の長寿命化に貢献する可能性があります。環境負荷をさらに低減するため、「バイオマス由来原料の活用」も重要なテーマとなり、植物由来の原料を用いた低温硬化塗料の研究開発が進むと予想されます。最終的には、医療分野(生体適合性塗料)、宇宙・航空分野(極限環境対応塗料)など、より高度な要求に応える低温塗料が登場し、その適用分野は今後も拡大していくことでしょう。 - 5.5.1 アジア太平洋