液状ルーフィング市場:規模・シェア分析、成長動向と予測 (2026-2031年)

液体ルーフィングレポートは、タイプ別(ポリウレタンコーティング、アクリルコーティング、アスファルトコーティング、シリコーンコーティングなど)、用途別(ドーム型屋根、傾斜屋根、平屋根)、最終用途産業別(住宅、商業、産業/機関、インフラ)、および地域別(アジア太平洋、北米、欧州など)にセグメント化されています。市場予測は、数量(平方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体屋根材市場の概要

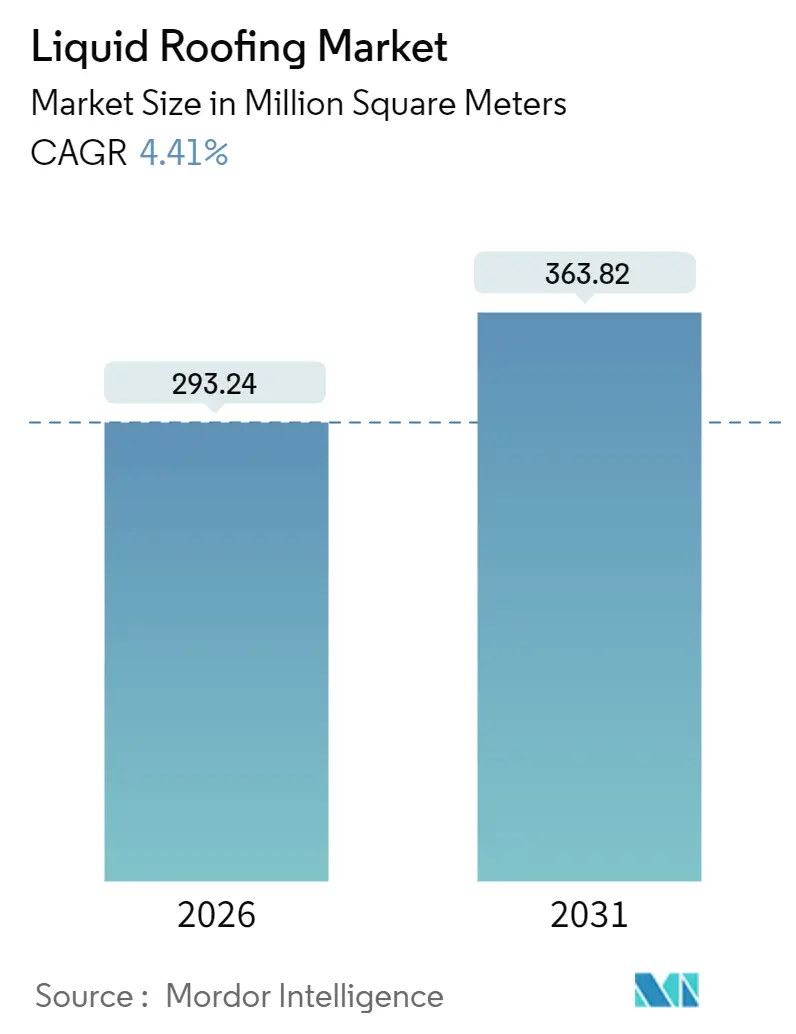

液体屋根材市場は、2025年の2億8,085万平方メートルから2026年には2億9,324万平方メートルに成長し、2031年までには年平均成長率(CAGR)4.41%で3億6,382万平方メートルに達すると予測されています。この成長は、急速なインフラの近代化、頻繁な暴風雨の発生、より厳格なエネルギー規制により、屋根の張り替えサイクルが短縮され、現場で硬化するシームレスなコーティングへの需要が高まっていることに起因しています。請負業者は、切断や溶接なしで貫通部を覆うことができる液体システムに傾倒しており、これにより漏水のリスクと現場での廃棄物が削減されます。揮発性有機化合物(VOC)の排出基準を厳格化する規制の動きは水性化学製品に有利に働き、クールルーフに対する政府のインセンティブは、高温地域および温帯地域全体での採用を後押ししています。同時に、プライベートエクイティによる買収の波が流通網を再構築し、入札決定において価格と同等に供給の確実性が重視されるようになっています。

主要な市場動向と洞察

タイプ別分析:

2025年にはアクリルコーティングが市場の51.47%を占め、低VOC水性化学製品への収束を反映しています。このセグメントは2031年までに4.74%のCAGRで拡大すると予測されており、ポリマーの継続的な改良により引張強度と水たまり耐性が向上しています。アクリルは幅広い基材に対応できるため、既存の単層膜を剥がす代わりに再コーティングすることが可能です。ポリウレタンシステムは、優れた耐摩耗性が必要な化学処理施設や冷蔵施設で不可欠ですが、価格感度が拡大を抑制しています。シリコーン製品は、年間300日以上の紫外線曝露がある砂漠気候で足場を固めています。アクリルは清掃の容易さや設備投資の低さも利点であり、小規模な請負業者でもローラーやエアレススプレーで参入できます。エポキシやPMMAのニッチなソリューションは、重工業や歴史的建造物など、石材や歴史的基材への接着性がコストよりも重視される分野で利用されています。将来的には、マイクロプラスチック排出規制に準拠できる化学製品が市場シェアを獲得すると見られています。

用途別分析:

2025年にはフラットルーフが市場の61.62%を占め、商業物流、小売、教育施設での普及を反映しています。フラットルーフに関連する液体屋根材市場規模は、国際建築基準のより厳格な水たまり荷重要件により、モノリシック膜が有利であるため、傾斜屋根よりも速い成長が予測されています。連続コーティングは、HVACの縁石、天窓のフレーム、パイプの貫通部に対応し、継ぎ目の移行を生じさせません。アリーナや交通ハブなどのドーム型公共施設でも、複雑な曲面でのシート切断を避けるために液体屋根材が採用されています。傾斜屋根では、液体屋根材は既存のアスファルトシングルや金属パネルの上にレトロフィットバリアとして機能し、廃棄物を削減します。沿岸のハリケーン地帯では、スプレー塗布されたポリウレタンフォームとアクリル製トップコートの組み合わせが、耐風性と断熱性を一度に提供します。グリーンルーフの組み立てでは、コンクリートデッキを根の侵入から保護するために、植栽トレイの下に液体防水が指定されることがよくあります。

エンドユーザー産業別分析:

2025年には住宅部門が市場の30.15%を占め、最も速い4.86%のCAGRで成長すると予測されています。これは、住宅所有者が費用対効果の高い性能向上を求めるため、成熟した商業用建物の成長を上回っています。集合住宅では、テナントを退去させることなく、ユニット間で再コーティングをずらすことができるため、液体屋根材の市場シェアが増加しています。クールルーフを固定資産税の減額と結びつけるインセンティブプログラムも、郊外での液体屋根材の需要を牽引しています。一方、商業施設の所有者は拡張よりもメンテナンスサイクルに焦点を当てており、絶対的な量は大きいものの成長は緩やかです。産業施設は、化学薬品や耐火性を持つプレミアムな化学製品を指定するため、より小さいながらも収益性の高いセグメントを維持しています。大学や病院などの機関購入者は、施工中の占有を可能にする低臭気製剤を重視しています。インフラ所有者は、アクセス制限によりシート膜が使用できない橋梁デッキの下や地下鉄駅の屋根に液体屋根材を展開しています。

地域別分析:

アジア太平洋地域は2025年に世界の41.18%を占め、2031年までに4.82%のCAGRで成長すると予測されています。これは、現場で硬化する膜が好まれる鉄道、空港、データセンターのプロジェクトに支えられています。中国の三級都市における改修補助金は、老朽化した住宅ブロックの防水改修を対象としており、インドはスマートシティの入札に屋根冷却を組み込んでいます。ASEAN諸国は、メンテナンス予算を削減するために、官民パートナーシップの学校や診療所で液体屋根材の仕様を推進しています。地域にブレンド工場を持つサプライヤーは、国境を越えた物流摩擦を軽減し、インドネシアやベトナムの現地調達規則を満たしています。

北米は、2005年から2010年に建設された小売店や倉庫の屋根の交換サイクルを通じて、依然として大きな市場です。インフラ投資雇用法は、付属建物に液体屋根材を組み込む交通ハブや水処理施設に資金を供給しています。コロラド州などの州におけるエネルギーコードの改訂は、カリフォルニア州の反射率基準を採用し、アクリル製ホワイトルーフの需要を刺激しています。テキサス州とオクラホマ州での激しい雹の発生は、耐衝撃性ポリウレタンエラストマーによる屋根の張り替えを加速させています。

ヨーロッパは、高VOC材料の段階的廃止や固定資産税控除によるクールルーフの奨励を通じて、環境コンプライアンスを重視しています。ドイツの提案するグリーン刺激策は、公共建物の改修を優先し、歴史的なスレート屋根の外観を変えることなくシリコーン製トップコートを適用する機会を創出しています。英国は将来の住宅基準に向けて進んでおり、建設業者に夏の過熱を抑える反射膜を選択するよう促しています。南ヨーロッパのホスピタリティリゾートは、オフシーズンに行われるコーティング作業中にゲストの移動を避けるために、液体防水を指定しています。

市場の推進要因

* 気候変動による異常気象の中での屋根の張り替え需要の急増: 風、雹、降水量の激化により、建物所有者は保証期間が切れる前に老朽化した屋根をアップグレードするよう促されています。液体システムは、湿潤条件下で硬化し、トーチングや溶剤溶接なしで小さなひび割れを埋めることができるため優れています。

* 現場でのダウンタイムを削減する速硬化性ポリウレアおよびハイブリッドシステム: 純粋なポリウレア膜はわずか30秒で完全に硬化し、同日中の歩行や機械工事の迅速な準備を可能にします。ハイブリッドアクリル-ポリウレタン化学製品は、低コストと加速乾燥を組み合わせ、施工業者が季節の変わり目に日々の生産時間を拡大できるようにします。

* 米国および欧州連合におけるクールルーフおよび反射屋根に対する税制優遇措置: 高い太陽光反射率指数(SRI)性能を10年以上提供するコーティングには、リベートや減価償却制度が適用されます。カリフォルニア州のTitle 24や欧州の同様のプログラムは、クールルーフの採用を促進しています。

* APACメガシティにおけるインフラ刺激策: 地域政府は、マレーシアの東海岸鉄道リンクやジャカルタの大量輸送システム建設など、駅、車庫、付属の商業スペースに液体防水を指定するメガプロジェクトに資金を供給しています。液体屋根材は、他の工事中に損傷する可能性のある工場製の継ぎ目に依存しないため、スケジュールの変動に対応できます。

* ドローンによるスプレー塗布による労働生産性の向上: ドローンによるスプレー塗布のプロトタイプは、フラットルーフの生産性を向上させる可能性がありますが、無人アプリケーションの規制枠組みはまだ初期段階です。

市場の抑制要因

* イソシアネートおよびアスファルト価格の変動による請負業者の利益圧迫: ポリウレタン液体システムは、2024年に欧州の工場でのメンテナンス停止中に価格が15~20%急騰したMDIやHDIなどのイソシアネートモノマーに依存しています。この価格変動は、石油化学誘導体を回避する水性アクリルやシリコーンへの代替を加速させています。

* 高VOC製品に対する地域的な規制: 欧州連合指令2004/42/ECは、屋根コーティングのVOC含有量を140 g/Lに制限しており、溶剤を多く含むアスファルトエマルジョンの段階的廃止を促しています。カリフォルニア州大気資源局(CARB)の基準もこれらの閾値を反映しており、複数の州が同様の制限を採用しています。

* 新興経済国における熟練した施工業者の不足: 新興市場では、液体屋根材の適切な施工に必要な熟練した労働者の不足が課題となっています。

競争環境

液体屋根材市場は高度に細分化されています。メーカーは、トップコートに埋め込まれたIoT対応の水分センサーを導入し、予測メンテナンスダッシュボードを提供することで、顧客を独自のサービスネットワークに結びつけています。ドローンスプレーリグを提供する新規参入企業は、労働時間を30%削減することを目指していますが、認証および保険の枠組みはまだ進化中です。施工業者の不足に対処するため、配合業者とコミュニティカレッジとのパートナーシップモデルが深化しています。Sikaは、2日間のコースで作業員を認定する移動式トレーニングラボに資金を提供し、混合比率の不備による失敗率を低減しています。Johns Manvilleは、リアルタイムで環境データを記録する自律型混合ステーションを試験的に導入するために、ロボットスタートアップと協力しており、保証の検証を容易にしています。全体として、化学製品そのものよりも、差別化されたサービスエコシステムと確実な原材料供給パイプラインが競争優位性を決定しています。

主要企業には、Sika AG、Saint-Gobain、SOPREMA Group、RPM INTERNATIONAL INC.、Carlisle Companies Incorporatedなどが挙げられます。

最近の業界動向

* 2025年2月:Saint-GobainはFOSROCの買収を完了し、建設化学製品ポートフォリオを拡大し、液体屋根材ラインをグローバルネットワークに追加しました。

* 2024年2月:Mapei SpAはサウジアラビアのBitumatを買収し、湾岸協力会議(GCC)地域全体での液体防水システムの市場アクセスを強化しました。

このレポートは、世界の液体屋根材市場に関する詳細な分析を提供しています。

1. レポートの概要と範囲

液体屋根材とは、屋根や建築物の表面に塗布され、防水層または膜を形成する液状材料を指します。主に平屋根、傾斜屋根、一部のドーム型屋根に利用され、アクリル、ポリウレタン、アスファルト、シリコーン、エポキシなどの素材から製造されます。用途は住宅、商業施設、産業・公共施設、インフラストラクチャなど多岐にわたります。本レポートでは、市場をタイプ別(ポリウレタン、アクリル、アスファルト、シリコーン、エポキシ、その他)、用途別(ドーム型、傾斜屋根、平屋根)、最終用途産業別(住宅、商業、産業/公共、インフラ)、および地域別(アジア太平洋地域の27カ国を含む)に詳細にセグメント化し、各セグメントの市場規模と予測を体積(平方メートル)に基づいて分析しています。

2. 市場の主要な動向と予測

世界の液体屋根材の需要は、2031年までに3億6382万平方メートルに達すると予測されており、商業、住宅、インフラプロジェクト全体での採用が拡大しています。特に、2025年の市場ではアクリル系塗料が51.47%の体積シェアを占め、低VOC規制やクールルーフ義務化への適合性がその主要因となっています。用途別では、平屋根が主要なアプリケーションであり、水たまりや複雑な貫通部の課題に対し、継ぎ目のない液体塗料がシートシステムよりも信頼性の高い解決策を提供しているためです。最終用途産業別では、住宅セグメントが年平均成長率4.86%と最も速い成長を示しており、これは住宅所有者が全面的な張り替えよりも再塗装ソリューションを好む傾向にあるためです。地域別では、アジア太平洋地域が2031年まで年平均成長率4.82%で最も力強い成長を遂げると見込まれており、メガシティにおけるインフラ投資や気候変動適応プログラムがその背景にあります。

3. 市場の促進要因

市場の成長を牽引する主な要因としては、気候変動による異常気象の増加に伴う屋根の張り替え需要の急増が挙げられます。また、速硬化性のポリウレアおよびハイブリッドシステムが現場での作業停止時間を短縮し、効率性を向上させています。米国およびEUにおけるクールルーフや反射性屋根に対する税制優遇措置も需要を刺激しています。さらに、アジア太平洋地域のメガシティにおけるインフラ刺激策や、ドローンを活用したスプレー塗布技術の導入による労働生産性の向上も重要な促進要因となっています。

4. 市場の阻害要因

一方で、市場の拡大を抑制する要因も存在します。イソシアネートやアスファルトなどの原材料価格の変動は、請負業者の利益率を圧迫しています。高VOC(揮発性有機化合物)製品に対する地域的な規制や禁止も、製品開発と市場投入に影響を与えています。さらに、新興経済国における熟練した施工業者の不足も、市場成長の課題となっています。

5. 競争環境と将来展望

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア、ランキング分析についても詳述しています。3M、Akzo Nobel N.V.、Sika AG、SOPREMA Groupなど、主要な17社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。また、市場の機会と将来の展望、特に未開拓のニーズやホワイトスペースの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 気候変動による異常気象の中、屋根の張り替え需要が急増

- 4.2.2 速硬化性ポリウレアおよびハイブリッドシステムによる現場のダウンタイム短縮

- 4.2.3 米国およびEUにおけるクール/反射屋根に対する税制優遇措置

- 4.2.4 APACのメガシティにおけるインフラ刺激策

- 4.2.5 ドローンによるスプレー塗布で労働生産性が向上

- 4.3 市場の阻害要因

- 4.3.1 イソシアネートとアスファルトの価格変動が請負業者の利益を圧迫

- 4.3.2 高VOC製品に対する地域的な禁止措置

- 4.3.3 新興国における熟練施工者の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

- 5.1 種類別

- 5.1.1 ポリウレタンコーティング

- 5.1.2 アクリルコーティング

- 5.1.3 ビチューメンコーティング

- 5.1.4 シリコーンコーティング

- 5.1.5 エポキシコーティング

- 5.1.6 その他の種類

- 5.2 用途別

- 5.2.1 ドーム型屋根

- 5.2.2 傾斜屋根

- 5.2.3 平屋根

- 5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業/機関

- 5.3.4 インフラ

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 カタール

- 5.4.5.5 エジプト

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アクゾノーベルN.V.

- 6.4.3 アルマック・ビルディング・プロダクツ

- 6.4.4 カーライル・カンパニーズ・インコーポレイテッド

- 6.4.5 フォスロック・インク

- 6.4.6 ガーランド・カンパニー・インク

- 6.4.7 ジョンズ・マンビル(バークシャー・ハサウェイ・カンパニー)

- 6.4.8 ケンパーシステム・リミテッド

- 6.4.9 ラングレーUKリミテッド

- 6.4.10 マペイS.p.A.

- 6.4.11 PPGインダストリーズ・インク

- 6.4.12 RPMインターナショナル・インク

- 6.4.13 サンゴバン

- 6.4.14 SIG plc

- 6.4.15 シーカAG

- 6.4.16 ソプレマ・グループ

- 6.4.17 スタンダード・インダストリーズ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液状ルーフィングは、建築物の防水において非常に重要な役割を担う技術であり、その名の通り、液状の防水材料を下地に塗布し、硬化させることで防水層を形成する工法を指します。塗膜防水とも呼ばれ、従来のシート防水やアスファルト防水とは異なり、継ぎ目のないシームレスな防水層を形成できる点が最大の特徴です。この特性により、複雑な形状の屋根やベランダ、設備基礎周りなど、多様な部位に柔軟に対応することが可能となります。主に使用される材料は、ウレタン、FRP(繊維強化プラスチック)、アクリル、ゴムアスファルトなど多岐にわたり、それぞれの材料が持つ特性に応じて、最適な用途が選択されます。

液状ルーフィングの主な種類としては、まず「ウレタン防水」が挙げられます。これは最も普及している工法の一つで、弾力性と耐久性に優れ、歩行頻度の高い屋上やベランダに適しています。ウレタン防水には、下地に直接塗布する「密着工法」と、下地からの水蒸気による膨れを防ぐために通気緩衝シートを挟む「通気緩衝工法」があります。通気緩衝工法は、特に既存の防水層が劣化している場合や、下地からの湿気の影響を受けやすい場合に有効です。次に、「FRP防水」は、ガラス繊維マットとポリエステル樹脂を組み合わせて硬化させる工法で、非常に硬質で強度が高く、車両が通行する屋上駐車場や、耐摩耗性が求められる場所に多く採用されます。また、「アクリル防水」は、比較的安価で施工が容易なため、DIY用途や一時的な補修にも利用されますが、近年では高耐久性・高耐候性を持つ製品も開発されています。「ゴムアスファルト防水」は、ゴムの弾力性とアスファルトの密着性を併せ持ち、環境配慮型の製品も増えています。さらに、スプレーガンで吹き付け、数秒で硬化する「超速硬化ウレタン防水」は、大規模な屋根や工期短縮が求められる現場でその真価を発揮します。これらの他にも、エポキシ系やポリウレア系など、特定の耐薬品性や耐熱性が求められる特殊な用途に対応する材料も存在します。

液状ルーフィングの用途は非常に広範です。一般的なビルの屋上やマンションの屋上はもちろんのこと、住宅のベランダやバルコニー、マンションやアパートの開放廊下など、日常的に人が歩行する場所の防水に多く用いられます。また、屋上駐車場やスロープといった、車両の通行がある場所にはFRP防水が適しています。貯水槽やプール、化学工場などの特殊な環境では、防水性だけでなく耐薬品性や耐食性が求められるため、FRPやエポキシ系の材料が選ばれることがあります。さらに、ドーム型や曲面など、シート防水では対応が難しい複雑な形状の屋根にも、液状ルーフィングは柔軟に対応できます。既存の防水層の改修工事においても、既存層を撤去せずに上から重ね塗りできる場合が多く、工期短縮とコスト削減に貢献します。

関連技術としては、まず「下地処理技術」が挙げられます。液状ルーフィングの性能を最大限に引き出し、長期的な耐久性を確保するためには、ケレン、清掃、プライマー塗布といった適切な下地処理が不可欠です。この工程の良し悪しが、防水層の寿命を大きく左右します。また、前述の「通気緩衝工法」は、下地からの水蒸気圧による防水層の膨れを防ぐための重要な技術であり、脱気筒と組み合わせて使用されます。貯水槽やピットなどの内面にFRPを施工する「FRPライニング」も、防水・防食技術として広く利用されています。防水層を紫外線や摩耗から保護し、美観を保つための「高耐久性トップコート」も重要な要素であり、近年では遮熱性能を持つトップコートと組み合わせることで、省エネルギー効果を高める試みも進んでいます。さらに、近年ではドローンやセンサーを用いた点検、AIによる劣化予測など、IoTやAIを活用したメンテナンス技術の開発も進んでおり、より効率的かつ予防的な維持管理が期待されています。

市場背景を見ると、液状ルーフィングの需要は年々増加傾向にあります。その主な要因は、既存建築物の老朽化に伴う改修需要の増加です。特に、高度経済成長期に建設された多くの建築物が改修時期を迎えており、液状ルーフィングは既存防水層の上から施工できるという利点から、改修工事において非常に有効な選択肢となっています。また、現代建築におけるデザインの多様化により、複雑な形状の建築物が増加しており、シームレスな防水が可能な液状ルーフィングの需要が高まっています。省エネルギー意識の高まりも、遮熱・断熱性能を持つルーフィング材への関心を高めています。液状ルーフィングは、シームレスな防水層による水漏れリスクの低減、複雑な形状への対応力、そして比較的容易なメンテナンス性といった多くのメリットを持つ一方で、施工品質が職人の技量に左右されやすい点や、下地処理の不備が早期劣化につながるリスク、材料費が高価な場合があるといった課題も抱えています。市場では、シート防水やアスファルト防水といった他の防水工法との競争が激しく、各メーカーは性能向上、環境対応、施工性改善に注力しています。

将来展望としては、液状ルーフィングはさらなる高機能化と環境対応が進むと予測されます。耐久性や耐候性の向上はもちろんのこと、遮熱・断熱性能の強化により、ゼロエネルギービルディングへの貢献が期待されています。自己修復機能を持つ材料や、防汚性、抗菌性といった付加価値を持つ製品の開発も進むでしょう。環境対応の面では、水性化や無溶剤化の推進、低VOC(揮発性有機化合物)製品の開発、さらにはリサイクル可能な材料の開発が進み、CO2排出量削減に貢献する製品が主流となる可能性があります。施工技術においても、ロボットによる自動施工やドローンを用いた品質管理、IoTセンサーによる劣化監視と予防保全など、デジタル技術の導入が進むことで、熟練工不足への対応や施工品質の均一化が図られるでしょう。市場は、新築だけでなくリノベーション市場での需要がさらに拡大し、特にアジア圏を中心とした海外市場での成長も期待されます。将来的には、太陽光発電システムとの一体型ルーフィングや屋上緑化との組み合わせなど、複合的なソリューションの一部として、スマートシティ構想におけるインフラの重要な要素となる可能性を秘めています。液状ルーフィングは、その進化を通じて、建築物の安全性、快適性、そして持続可能性の向上に大きく貢献していくことでしょう。