原油流動性向上剤市場:規模・シェア分析、成長動向と予測 (2025-2030年)

原油流動性向上剤レポートは、向上剤の種類(パラフィン・アスファルテン阻害剤、摩擦抵抗低減剤、スケール・腐食抑制剤など)、原油の種類(軽質・中質、重質・超重質)、導入場所(陸上・海上)、用途(採掘、パイプライン・輸送など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

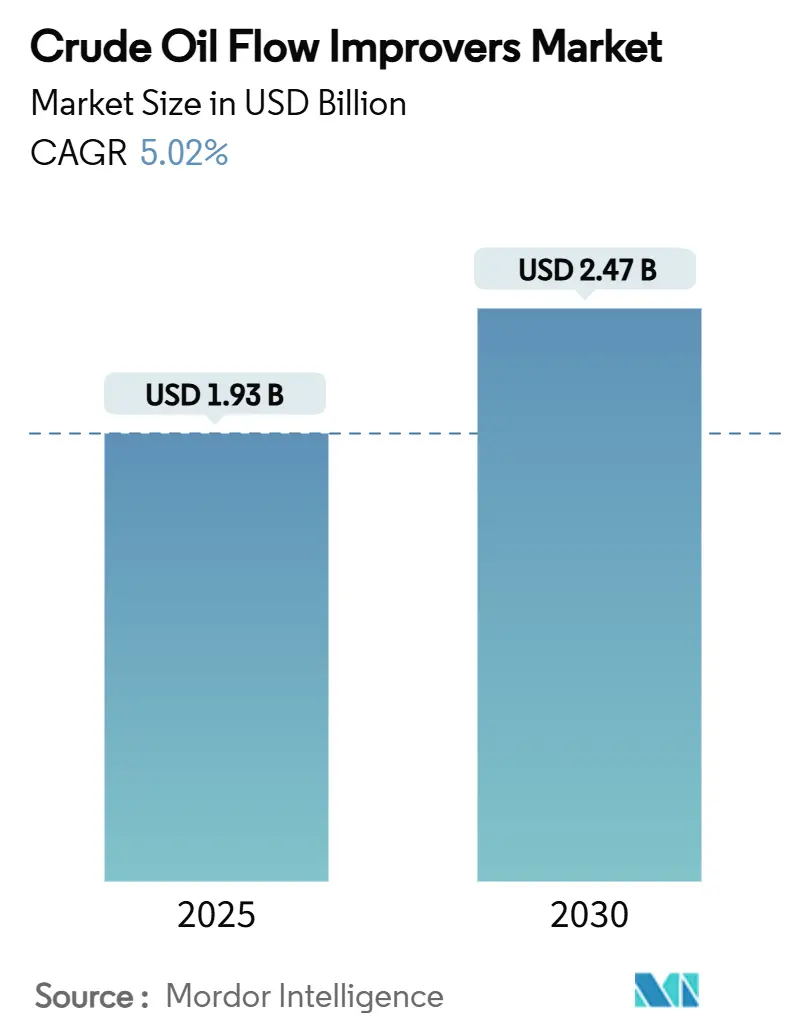

原油流動性向上剤市場は、2025年には19.3億米ドルと推定され、2030年までに24.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.02%です。現在の市場規模は、シェールパイプラインの拡張、深海プロジェクト、および重質原油生産の増加による着実な需要を反映しています。ポリマーベースのドラッグリデューシング剤、多機能パラフィン阻害剤、低用量水和物阻害剤が製品開発の柱となっており、オペレーターは老朽化した輸送システムや超深海輸送システムで処理能力を維持するための費用対効果の高い手段を求めています。サービス大手と特殊化学品サプライヤーがグローバルな展開と製剤の専門知識のバランスを取っているため、競争の激しさは中程度にとどまっています。また、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)に関する規制圧力は、バイオベースおよびフッ素フリー化学への転換を加速させています。

主要なレポートのポイントは以下の通りです。

* 改良剤の種類別では、パラフィンおよびアスファルテン阻害剤が2024年に原油流動性向上剤市場の39.04%を占め、ドラッグリデューシング剤は2030年には25.50%に達すると予測されています。

このレポートは、世界の原油流動性向上剤市場について、その現状、将来予測、主要な市場動向、および競争環境を詳細に分析したものです。

市場規模と成長予測:

原油流動性向上剤市場は、2025年には19.3億米ドルの規模に達し、2030年までには年平均成長率(CAGR)5.02%で成長し、24.7億米ドルに達すると予測されています。

市場の推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* シェールオイルおよびタイトオイルのパイプライン敷設距離の増加。

* 水和物阻害剤を必要とする深海FPSO(浮体式生産貯蔵積出設備)プロジェクトの急増。

* パラフィンおよびアスファルテン阻害剤に対する需要の拡大。

* 老朽化した幹線パイプラインにおけるポリマー系減摩剤(DRA)の採用増加。

* 石油製品全般に対する需要の増加。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* PFAS(有機フッ素化合物)に関する規制強化により、フッ素系流動性向上剤の化学的性質が制限されること。

* エネルギー転換への誓約後の上流CAPEX(設備投資)サイクルの変動性。

* 高分子量ポリアルファオレフィンの供給ボトルネック。

主要な市場セグメントとトレンド:

* 改良剤タイプ別: パラフィンおよびアスファルテン阻害剤が、2024年に市場シェアの39.04%を占め、最大の収益源となっています。これは、重質油やワックス含有量の多い原油におけるワックス析出の問題が広範に存在するためです。

* 減摩剤(DRA)の成長: ポリマー系減摩剤は、設備投資なしでパイプラインの処理能力を10~40%向上させることが可能であり、老朽化した幹線パイプラインや容量制限に直面する新しいシェールガス集積システムにとって魅力的な選択肢であるため、他の製品よりも急速に成長しています。

* PFAS規制の影響: PFAS規制の拡大は、製造業者にフッ素系界面活性剤からの転換を促しており、これにより再配合コストが増加し、一部の高性能化学物質の供給が一時的に制約される状況です。

* 地域別成長: 中東およびアフリカ地域は、新規パイプラインの建設、深海開発、サワー原油処理プロジェクトの加速により、最も高い6.08%のCAGRで成長すると見込まれています。

レポートの分析範囲:

本レポートでは、市場を以下の観点から詳細に分析しています。

* 改良剤タイプ別: パラフィンおよびアスファルテン阻害剤、減摩剤、スケールおよび腐食阻害剤、水和物および硫化水素阻害剤、その他の改良剤(脱乳化剤、殺生物剤など)。

* 原油タイプ別: 軽質・中質油(ワックス含有量25wt%未満)、重質・超重質油(ワックス含有量25wt%超)。

* 展開場所別: 陸上、海上(浅海、深海、超深海)。

* 用途別: 抽出、パイプラインおよび輸送、処理、その他の用途。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)。

競争環境:

市場の競争環境についても分析されており、Ashland、Baker Hughes、BASF、Clariant、Croda International Plc、Dorf Ketal、Dow、Evonik Industries AG、Halliburton、Innospec、LiquidPower Specialty Products Inc.、NuGenTec、Oil Flux、SLB (Schlumberger)、The Lubrizol Corporation、The Zoranoc Oilfield Chemicalといった主要企業のプロファイルが含まれています。これには、各企業の概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、原油流動性向上剤市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シェールおよびタイトオイルパイプラインの走行距離の増加

- 4.2.2 ハイドレート阻害剤を必要とする深海FPSOプロジェクトの急増

- 4.2.3 パラフィンおよびアスファルテン阻害剤の需要の増加

- 4.2.4 老朽化した幹線におけるポリマーベースのDRAの採用の増加

- 4.2.5 石油製品の需要の増加

-

4.3 市場の阻害要因

- 4.3.1 フッ素化された流動性向上剤の化学物質を制限するより厳格なPFAS規制

- 4.3.2 エネルギー転換の誓約後の上流CAPEXサイクルの変動

- 4.3.3 高分子量ポリαオレフィンの供給ボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 改良剤タイプ別

- 5.1.1 パラフィンおよびアスファルテン阻害剤

- 5.1.2 抵抗低減剤

- 5.1.3 スケールおよび腐食阻害剤

- 5.1.4 ハイドレートおよび硫化水素阻害剤

- 5.1.5 その他の改良剤タイプ(乳化破壊剤、殺生物剤など)

-

5.2 油種別

- 5.2.1 軽質および中質(ワックス含有量25wt%未満)

- 5.2.2 重質および超重質(ワックス含有量25wt%超)

-

5.3 展開場所別

- 5.3.1 陸上

- 5.3.2 海上(浅海、深海、超深海)

-

5.4 用途別

- 5.4.1 抽出

- 5.4.2 パイプラインおよび輸送

- 5.4.3 処理

- 5.4.4 その他の用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ashland

- 6.4.2 Baker Hughes

- 6.4.3 BASF

- 6.4.4 Clariant

- 6.4.5 Croda International Plc

- 6.4.6 Dorf Ketal

- 6.4.7 Dow

- 6.4.8 Evonik Industries AG

- 6.4.9 Halliburton

- 6.4.10 Innospec

- 6.4.11 LiquidPower Specialty Products Inc.

- 6.4.12 NuGenTec

- 6.4.13 Oil Flux

- 6.4.14 SLB (Schlumberger)

- 6.4.15 The Lubrizol Corporation

- 6.4.16 The Zoranoc Oilfield Chemical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

原油流動性向上剤は、低温環境下における原油の流動性を改善するために用いられる化学添加剤であり、特にパラフィン分の多い原油が低温で固化したりゲル化したりするのを防ぐ上で極めて重要な役割を果たします。具体的には、原油の流動点(Pour Point)を低下させ、粘度の上昇を抑制することで、原油の採掘、輸送、貯蔵といった一連のプロセスにおける効率性と安全性を確保します。原油は温度が低下すると、その中に含まれるパラフィン成分が結晶化し、互いに絡み合って網目構造を形成し、最終的には流動性を失って固化します。この現象は、パイプラインの閉塞、ポンプへの過負荷、輸送効率の著しい低下といった深刻な問題を引き起こすため、流動性向上剤の適用は、寒冷地での原油生産や長距離輸送において不可欠な技術となっています。

この薬剤の種類は多岐にわたり、その化学構造や作用メカニズムによって分類されます。代表的なものとしては、エチレン酢酸ビニル共重合体(EVA)が挙げられます。これは、パラフィン結晶の成長を阻害し、微細で分散性の高い結晶を形成させることで、原油の流動性を維持します。また、ポリアルキルメタクリレート(PAMA)は、粘度指数向上剤としても知られ、パラフィン結晶の形状を変化させることで流動性を改善します。その他にも、アルキルフェノール樹脂(APR)やポリオレフィン共重合体などが特定の原油組成に対して有効な場合があり、スチレン-マレイン酸エステル共重合体やポリアクリレートなども研究・実用化されています。作用メカニズムの観点からは、パラフィン結晶の核生成を促進し、その成長を阻害することで微細な結晶を形成させる「結晶成長阻害型」、結晶の形状やサイズを変えることで流動性を維持する「結晶変性型」、固化したパラフィンを分散させてゲル化を防ぐ「分散型」、そして原油自体の粘度を低下させる「粘度低下型」などがあります。これらの薬剤は、原油の組成や温度条件に応じて最適なものが選定されます。

原油流動性向上剤の用途は、原油のサプライチェーン全体にわたります。まず、原油生産現場では、油井からの汲み上げ時や生産プラットフォームでの処理段階で、低温による固化を防ぐために使用されます。特に、深海油田や北極圏のような極寒環境下での生産においては、その重要性が増します。次に、輸送段階では、パイプライン輸送において最も重要な役割を果たします。長距離パイプラインでは、外気温の影響を受けやすく、原油が固化するとパイプラインの閉塞という重大な事故につながるため、流動性向上剤の継続的な注入が不可欠です。また、タンカーによる海上輸送においても、寒冷地での積荷や荷揚げ作業時に原油が固化するのを防ぐために使用されます。さらに、貯蔵タンクでの原油の固化防止にも用いられ、特に冬季や寒冷地での貯蔵において安定した供給を支えます。これらの主要な用途に加え、重油、燃料油、潤滑油といった石油製品の流動性改善に応用されることもあります。

関連技術としては、流動性向上剤の適用と並行して、あるいは補完的に様々なアプローチが取られています。物理的な対策としては、パイプラインや貯蔵タンクを加熱する「ヒーティング」や、熱損失を防ぐための「断熱」が挙げられます。しかし、これらはエネルギーコストが高く、特に長距離パイプラインでは非効率的となる場合があります。また、パイプライン内の堆積物を機械的に除去する「ピグ」と呼ばれる技術も用いられます。化学的な対策としては、流動性向上剤以外にも、軽質油などを混ぜて粘度を下げる「希釈剤」の使用がありますが、これは輸送コストの増加を招きます。パラフィン析出そのものを抑制する「ワックス抑制剤」や、固化したゲルを破壊する「ゲル破壊剤」、水中油型エマルションを形成して粘度を低下させる「界面活性剤」なども開発されています。近年では、センサーによる温度・圧力監視やAIを用いた流動性予測、薬剤注入の最適化を行う「スマートパイプライン技術」も進化しており、流動性向上剤の効果を最大限に引き出すための統合的なソリューションが求められています。

市場背景を見ると、原油流動性向上剤の需要は近年増加傾向にあります。その主な要因は、シェールオイルや超重質油といった非在来型原油の生産増加です。これらの原油は、従来の軽質原油に比べてパラフィン分やアスファルテン分が多く、流動性問題が顕著であるため、流動性向上剤の必要性が高まっています。また、深海油田や北極圏といった、より過酷な低温環境下での原油開発が進んでいることも需要を押し上げています。さらに、世界的なエネルギー需要の増加に伴い、長距離パイプラインの建設が増加していることも市場拡大の要因となっています。一方で、市場にはいくつかの課題も存在します。原油の組成は産地によって大きく異なり、パラフィン、アスファルテン、樹脂分などの含有量によって最適な薬剤が異なるため、個々の原油に合わせたカスタマイズされたソリューションが求められます。また、環境規制の強化に伴い、生分解性や低毒性といった環境負荷の低い薬剤への要求が高まっており、環境に配慮した製品開発が重要視されています。コスト効率と効果の持続性も、薬剤選定における重要な要素です。

将来展望としては、原油流動性向上剤はさらなる高機能化と多機能化が進むと予想されます。より少量で高い効果を発揮する薬剤や、複数の原油タイプに対応できる汎用性の高い薬剤の開発が期待されています。流動点降下だけでなく、粘度低下、ワックス析出抑制など、複合的な効果を持つ薬剤の需要も高まるでしょう。環境対応は引き続き重要なテーマであり、生分解性、低毒性、非有害性の薬剤の開発、さらにはグリーンケミストリーの原則に基づいた製造プロセスの導入が進むと考えられます。また、AIやビッグデータを活用した原油組成の精密分析と、それに基づいた最適な薬剤の選定、リアルタイムモニタリングと自動注入システムの導入といったスマート化・デジタル化も進展し、より効率的で安全な原油輸送・貯蔵が実現されるでしょう。ナノテクノロジーやバイオテクノロジーといった新素材・新技術の応用も、将来の流動性向上剤開発に新たな可能性をもたらすと考えられます。これらの技術革新により、原油流動性向上剤は、世界のエネルギー供給を支える上で、今後もその重要性を増していくことでしょう。