セルフレベリングコンクリート市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

セルフレベリングコンクリートレポートは、製品(トッピングおよび下地材)、最終用途分野(商業、産業・機関、インフラ、住宅)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。市場予測は数量(立方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己レベリングコンクリート市場の概要(2025年~2030年)

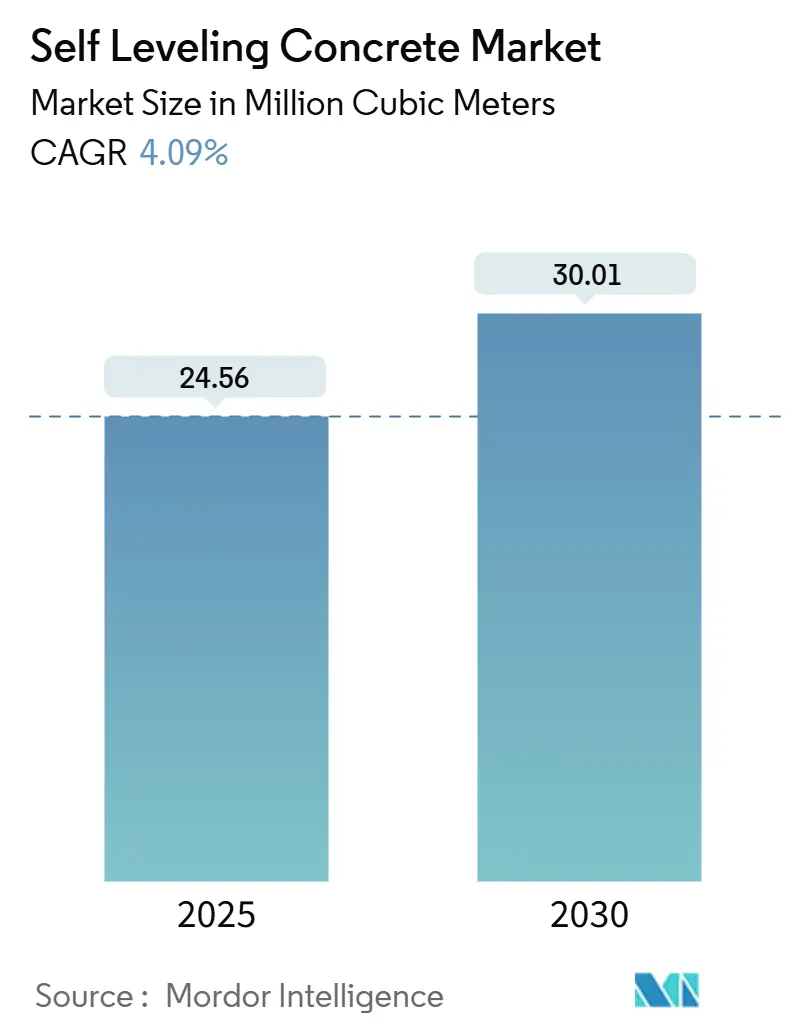

本レポートは、自己レベリングコンクリート市場の規模とシェアに関する分析であり、2025年から2030年までの成長トレンドと予測を提供しています。製品別(上塗り材、下地材)、最終用途分野別(商業、産業・機関、インフラ、住宅)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に市場をセグメント化し、市場予測は体積(立方メートル)で提供されています。

市場概要

自己レベリングコンクリート市場の規模は、2025年には2,456万立方メートルと推定され、2030年には3,001万立方メートルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.09%です。この着実な成長は、継続的な改修活動、低炭素バインダーの採用、および迅速な施工が可能なフローリングソリューションへの需要増加を反映しています。

Eコマース物流センターでの強い需要、公共施設の改修、VOCフリー製品を奨励する政府のインセンティブが、市場のユーザーベースを拡大し続けています。また、請負業者は、大規模な打設における労働要件の削減と一貫性の維持のためにポンプトラック供給システムを導入しており、これが体積成長をさらに推進しています。一方で、特殊セメントの価格変動、施工スキルのギャップの拡大、および湿気関連のクレームが短期的な成長を抑制しており、トレーニングとコスト管理の重要性が強調されています。

主要なレポートのポイント

* 製品別: 2024年の自己レベリングコンクリート市場規模において、下地材が65.13%のシェアを占めました。上塗り材セグメントは2030年までに4.45%のCAGRで成長すると予測されています。

* 最終用途分野別: 2024年には住宅用途が40.12%の市場シェアを占め、インフラセグメントは2030年までに最速の4.23%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に38.17%の収益シェアを獲得し、2025年から2030年にかけて4.22%のCAGRで拡大すると予測されています。

世界の自己レベリングコンクリート市場のトレンドと洞察

促進要因(ドライバー)

1. パンデミック後の商業施設改修プロジェクトの急速な回復:

2024年以降、商業ビルの所有者は、データセンター、ヘルスケア、教育分野における資産再配置戦略に支えられ、新規建設よりも内装改修を優先しています。これらのプロジェクトでは、既存の下地が非常に多様であるため、自己レベリング下地材が迅速な施工と厳しい再入居期限への対応に最適な製品となっています。既存のオフィスビルの用途変更も需要を拡大しており、米国の連邦インフラ資金が公共施設の改修を加速させています。

2. 自己乾燥型・低炭素CSAバインダーの統合:

カルシウムスルホアルミネート(CSA)バインダーは、通常のポルトランドセメントと比較して、埋め込み炭素排出量を最大40%削減し、同日中のフローリング施工を可能にします。これは、LEED v4.1ポイントやネットゼロ目標を追求する所有者にとって魅力的な特性です。請負業者も、プロジェクトスケジュールの短縮、除湿コストの削減、湿気試験リスクの低減といった恩恵を受けています。BASFやSikaは、CSA技術と高度なポリマー硬化剤を組み合わせることで、曲げ強度と耐摩耗性を向上させています。カリフォルニア州の「Buy Clean」プログラムはすでにCSAベースの自己レベリング材を公共工事の推奨仕様として位置づけており、ブリティッシュコロンビア州や欧州連合でも同様の調達規則が検討されています。

3. Eコマース物流センターにおける短納期フローリング:

翌日配送のために設計された地域配送ハブでは、自動搬送車をサポートするためにFF75/FL55という厳しい床の平坦度公差が求められます。自己レベリングコンクリートは、93,000平方メートル規模の倉庫打設において、これらの公差を経済的に達成できる唯一の方法です。JLLの報告によると、2025年に着工される新規物流ハブとラストマイル施設は、産業分野で最大のサブカテゴリーとなるでしょう。24時間以内にラック設置を可能にする速硬性配合は、重要なスケジュールを維持し、在庫管理に使用される埋め込みセンサーアレイは完全に水平な下地を必要とします。LATICRETEのSUPERCAPポンプトラックプログラムは、集中混合と連続打設への物流シフトを象徴しており、品質管理を向上させ、廃棄物を削減しています。

4. 大規模プロジェクトでのポンプトラック高容量SLUシステムの採用:

25,000平方メートルを超える床面積を持つプロジェクトでは、高容量ポンプトラックで供給される自己レベリングユニット(SLU)が標準となっています。例えば、サウジアラビアのNEOM開発では、全体のコンクリートスケジュールに追いつくために、1時間あたり100立方メートルを供給できる連続供給ポンプトレインが指定されています。このようなシステムは、熟練労働者の不足を緩和し、大量生産を監視された混合ステーションに移行させ、現場の作業員にはホースの配置と基本的な仕上げのみを任せます。デジタル流量計とリアルタイム粘度センサーは、品質保証チームにデータをフィードバックし、数千平方メートルにわたる混合の一貫性を性能仕様に合わせます。

5. VOCフリー室内製品に対する政府のインセンティブ:

VOC(揮発性有機化合物)フリーの室内製品に対する政府のインセンティブは、市場のユーザーベースを拡大しています。北米とEUで先行し、アジア太平洋地域にも拡大しています。

抑制要因(レストレイント)

1. 特殊セメントおよび混和剤価格の変動:

2024年には、炭素価格制度により欧州のクリンカーコストが1トンあたり18米ドル増加し、特殊セメント価格は前年比で約11%上昇しました。ポリマーベースの流動性調整剤や炭酸リチウムも、天候関連の鉱山閉鎖により急激な不足を経験し、請負業者は固定価格契約における入札リスクにさらされています。多国籍企業はリードタイムを短縮するために混和剤の生産を地域化することで対応していますが、小規模な配合業者は輸入原料に依存しているため、コスト転嫁は避けられません。

2. 施工スキルギャップによる性能不良:

DPR Constructionの報告によると、2024年には米国の請負業者の77%が熟練したコンクリート仕上げ工の雇用に苦労しました。自己レベリング下地材は、正確な水比率、下地プライミング、および周囲条件の監視を必要とします。いずれかのステップでの失敗は、接着不良や表面の粉塵化を引き起こし、保証請求や手直しにつながる可能性があります。メーカーはトレーニングプログラムを拡大していますが、現場での能力は製品の複雑さに追いついていません。この問題は、湿気管理の許容範囲が厳しく、フローリング工事が短期間に集中するデータセンターの現場で最も顕著です。

3. 短納期スラブにおける湿気関連のクレーム:

短納期で施工されるスラブにおける湿気関連のクレームは、市場の成長を抑制する要因の一つです。特に湿潤な気候の地域で集中して発生しています。

セグメント分析

製品別: 下地材の優位性と上塗り材の革新

* 下地材(Underlayment): 2024年には自己レベリングコンクリート市場シェアの65.13%を占めました。これは、ほぼすべての建物タイプにおいて、許容範囲外の下地を平坦化するための標準的なソリューションとしての役割によるものです。大量生産業者は、流動性、硬化時間、コストのバランスを取るために配合設計を最適化し、このカテゴリーをコモディティ化に近づけています。しかし、接着プライマーや水添加の重要性を過小評価する作業員によるトレーニング不足が頻繁に発生し、請負業者の収益性を損なうクレームにつながっています。

* 上塗り材(Topping): 絶対量では小さいものの、2025年から2030年にかけて4.45%のCAGRで急速に普及が進むと予測されています。研磨された上塗り材は、小売チェーン、ブティックホテル、企業の共用スペースなどで、従来のテラゾーシステムのようなコストや施工の複雑さなしに、テラゾーのような美観を提供しています。デジタルプリント対応表面、半透明顔料オーバーレイ、ハイブリッドPU-セメント摩耗層などの革新が、デザインの柔軟性を促進しています。

最終用途分野別: 住宅の優位性とインフラの挑戦

* 住宅(Residential): 2024年の市場体積の40.12%を占めました。これは、安定した住宅着工数と、高級ビニールタイル、集成材、大判磁器タイルの下地材としての需要を反映しています。このセグメントは、明確な施工プロトコルと中程度の性能要求により、自己レベリングコンクリート市場に新規参入する請負業者にとって参入しやすい分野です。改修工事、特に浴室やキッチンの改修は、既存の部屋と増築部分の間の下地の高さが異なるため、最大の単一用途であり続けています。

* インフラ(Infrastructure): 2030年までに4.23%のCAGRを記録し、最も急速に成長する機会を提供しています。空港コンコース、橋梁デッキ、鉄道ターミナルでは、長距離ポンプ輸送が可能で、重い歩行者や車両の交通による摩耗に耐える、非常に流動性の高い材料が必要です。米国における連邦刺激策やインドにおける複数年交通予算は、これらのプロジェクトに多額の資金を割り当てており、高性能SLUの需要を加速させています。

地域分析

* アジア太平洋: 2024年の市場体積の38.17%を占め、中国の「一帯一路」プロジェクト、インドの「スマートシティミッション」、東南アジアの工場拡張がこれを支えています。政府が公共交通機関、空港、データセンタープログラムに支出を振り向けるにつれて、2030年までに地域全体の体積は4.22%のCAGRで増加すると予測されています。中国だけでも2025年には3,940億米ドル以上を地方インフラに投入しており、コンコースのオーバーレイやターミナル拡張に自己レベリング製品が指定されています。

* 北米: 依然として主要な市場ですが、成長は緩やかです。インフラ投資雇用法からの連邦資金は、政府庁舎、橋梁、公共交通ハブでの需要を高めていますが、オフィス部門の不確実性により、民間の商業着工は抑制されています。2025年後半に予想される金利引き下げは、特にライフサイエンス研究施設やキャンパス、先端製造業における一部の延期されたプロジェクトを解き放つと期待されています。

* ヨーロッパ: 異なるトレンドを示しています。西欧市場は持続可能性のリーダーシップを追求し、ドイツとフランスは公共調達リストに炭素削減CSA製品を採用しています。一方、スペインとイタリアは2030年の観光目標に向けて老朽化したホテルを改修しています。東欧はEUの結束基金に引き続き依存しており、自己レベリング橋梁デッキオーバーレイを含む道路および鉄道のアップグレードに助成金を投入しています。

競争環境

自己レベリングコンクリート市場は断片化された性質を持っています。Saint-Gobainが2025年2月にFosrocを買収したことは、専門化学品分野における継続的な統合を示唆しています。小規模な地域企業は、特に高成長のアジア太平洋地域の都市において、輸入物流が多国籍企業の出荷を遅らせる可能性があるため、オーダーメイドの配合設計とラストマイル配送の利点を提供することで、依然として強力な競争相手となっています。技術が主要な差別化要因です。Sikaが2024年後半にHPS North Americaを買収したことは、高温気候下での流動性保持を改善する混和剤配合を追加し、米国の南部州にとって資産となります。

自己レベリングコンクリート業界の主要企業

* ARDEX Group

* HOLCIM

* MAPEI S.p.A.

* Saint-Gobain

* Sika AG

(*主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年2月: Saint-GobainはFosrocを10億2,500万米ドルで買収を完了し、自己レベリングコンパウンドをポートフォリオに追加し、高成長のアジア太平洋および中東市場への地理的リーチを強化しました。

* 2024年12月: Sikaは、自己レベリングコンパウンドを含む高性能コンクリート混和剤の専門企業であるHPS North Americaの買収を完了し、地域能力と製品幅を拡大しました。

自己レベリングコンクリート市場レポート要約

本レポートは、自己レベリングコンクリート市場に関する包括的な分析を提供しており、その市場動向、成長予測、主要な促進要因と抑制要因、競争環境、および将来の展望を詳細に解説しています。製品タイプ(トッピング、下地材)、最終用途分野(商業、産業・機関、インフラ、住宅)、および主要地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にわたる市場のセグメント化された分析を行っています。

1. 市場規模と成長予測

自己レベリングコンクリート市場は、2025年には2,456万立方メートルと推定されており、2030年には3,001万立方メートルに達すると予測されています。予測期間(2025年から2030年)における年平均成長率(CAGR)は4.09%と見込まれており、堅調な成長が期待されています。

2. 市場の主要な促進要因

市場の成長を牽引する主な要因は以下の通りです。

* パンデミック後の商業改修プロジェクトの急速な回復: 商業施設の改修需要が急速に回復しており、自己レベリングコンクリートの需要を押し上げています。

* 自己乾燥型、低炭素CSAバインダーの統合: 埋め込み炭素を最大40%削減し、同日中の床材設置を可能にする自己乾燥型低炭素CSA(カルシウムスルホアルミネート)バインダーの採用が進んでいます。これは、環境規制への対応と迅速な施工スケジュールへの適合に貢献しています。

* Eコマースフルフィルメントセンターにおける迅速な床仕上げスケジュール: Eコマースの拡大に伴い、フルフィルメントセンターの建設・改修が活発化しており、迅速な床仕上げが可能な自己レベリングコンクリートの需要が高まっています。

* メガプロジェクトにおけるポンプトラックによる大容量SLU(自己レベリング下地材)システムの採用: 大規模プロジェクトでは、ポンプトラックを用いた高容量の自己レベリング下地材システムが導入されており、労働力削減、混合の一貫性維持、数千平方メートルにわたる連続施工を可能にしています。

* VOC(揮発性有機化合物)フリー室内製品に対する政府のインセンティブ: 環境規制の強化と健康意識の高まりから、VOCフリーの室内製品に対する政府のインセンティブが、自己レベリングコンクリートの需要を促進しています。

3. 市場の主要な抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 特殊セメントおよび混和剤価格の変動: 自己レベリングコンクリートの主要原材料である特殊セメントや混和剤の価格変動が、製造コストに影響を与え、市場の不確実性を高めています。

* 施工スキルのギャップによる性能不良: 熟練した施工技術者の不足が深刻化しており、施工スキルのギャップが性能不良やクレームにつながるケースが増加しています。米国企業では77%が熟練した仕上げ工の雇用に困難を報告しています。

* 迅速施工スラブにおける湿気関連のクレーム: 迅速な施工が求められるスラブにおいて、湿気管理が不十分な場合、床材の剥がれやカビの発生といった湿気関連のクレームが発生することがあります。

4. 地域別および最終用途分野別の動向

* 地域別: アジア太平洋地域は、2030年までのCAGRが4.22%と予測されており、最も急速に成長する地域となる見込みです。これは、同地域におけるインフラメガプロジェクトの推進と製造業の拡大が主な要因です。

* 最終用途分野別: インフラ用途が最も高い成長率(CAGR 4.23%)を示しています。空港、交通ハブ、橋梁プロジェクトなどにおいて、ポンプトラックSLUシステムの採用が進んでいることがこの成長を後押ししています。

5. 競争環境

自己レベリングコンクリート市場には、ARDEX Group、Arkema、BASF、Cemex S.A.B DE C.V.、H.B. Fuller Company、HOLCIM、LATICRETE International, Inc.、MAPEI S.p.A.、Saint-Gobain、Sika AGなど、多数の主要企業が参入しています。これらの企業は、市場シェアの獲得と競争優位性の確立を目指し、戦略的な動きを展開しています。

6. 調査方法

本レポートは、Mordor Intelligenceが採用する堅牢な4段階の調査方法に基づいて作成されています。この方法論は、主要変数の特定、市場モデルの構築、広範な一次調査専門家ネットワークを通じた検証と最終化、そして最終的な調査結果の出力というプロセスを経ており、データの信頼性と正確性を確保しています。

このレポートは、自己レベリングコンクリート市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後の商業施設改修プロジェクトの急速な回復

- 4.2.2 自己乾燥型低炭素CSAバインダーの統合

- 4.2.3 eコマースフルフィルメントセンターにおける短工期フローリングスケジュール

- 4.2.4 大規模プロジェクトにおけるポンプトラック式大容量SLUシステムの採用

- 4.2.5 VOCフリー室内製品に対する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 特殊セメントおよび混和材価格の変動

- 4.3.2 施工スキルのギャップによる性能不良

- 4.3.3 短工期スラブにおける湿気関連の再施工

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 製品別

- 5.1.1 トッピング

- 5.1.2 下地材

-

5.2 最終用途分野別

- 5.2.1 商業用

- 5.2.2 産業用および施設用

- 5.2.3 インフラ

- 5.2.4 住宅用

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 韓国

- 5.3.1.4 日本

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルデックスグループ

- 6.4.2 アルケマ

- 6.4.3 BASF

- 6.4.4 セメックス S.A.B DE C.V.

- 6.4.5 デュラアメン・エンジニアード・プロダクツ社

- 6.4.6 フロークリート

- 6.4.7 H.B.フラー・カンパニー

- 6.4.8 ホルシム

- 6.4.9 ラティクリート・インターナショナル社

- 6.4.10 マペイ S.p.A.

- 6.4.11 マクソン社

- 6.4.12 ピュアエポキシ

- 6.4.13 サンゴバン

- 6.4.14 シカAG

- 6.4.15 ターゲット・プロダクツ社

- 6.4.16 TCCマテリアルズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セルフレベリングコンクリートは、建築・土木分野において、床の不陸調整や下地形成に広く用いられる特殊なコンクリートまたはモルタルの一種です。その最大の特徴は、非常に高い流動性を持ち、打設後に自重によって自然に水平で平滑な面を形成する「自己平坦性(セルフレベリング性)」にあります。従来のコンクリートやモルタルでは、熟練した職人による金ゴテ仕上げが必要でしたが、セルフレベリングコンクリートは、その手間と時間を大幅に削減し、均一な品質の床面を効率的に実現することを可能にしました。

この材料は、セメント、細骨材(砂)、水、そして高性能減水剤、増粘剤、空気連行剤などの特殊な混和材を適切に配合することで、その独特の性質を発揮します。高性能減水剤は、少ない水量で高い流動性を確保し、強度低下を防ぎます。増粘剤は、材料の分離を防ぎ、均一な品質を保つ役割を担います。これにより、打設後の材料が均一に広がり、緻密で平滑な表面が得られるのです。

セルフレベリングコンクリートには、その主成分や用途に応じていくつかの種類があります。最も一般的なのは「セメント系セルフレベリング材(SLC)」で、床下地調整材として広く利用されています。これには、一般的な強度を持つタイプ、工期短縮が求められる場合に用いられる速硬タイプ、重荷重がかかる場所に適した高強度タイプ、既存床の薄い補修やレベル調整に特化した薄塗りタイプなどがあります。次に、「石膏系セルフレベリング材(SLG)」は、硫酸カルシウムを主成分とし、セメント系に比べて収縮が少なく、熱伝導率が高いという特性から、床暖房システムの下地材として適しています。ただし、水に弱いという性質があるため、使用場所には注意が必要です。さらに、エポキシ樹脂やウレタン樹脂などを主成分とする「樹脂系セルフレベリング材」もあり、これらは耐薬品性、耐摩耗性、防水性に優れるため、工場や倉庫、化学プラントなど、特殊な環境下での使用に適していますが、コストは高めになります。

セルフレベリングコンクリートの主な用途は、やはり床の下地調整です。フローリング、Pタイル、長尺シート、カーペットなどの様々な仕上げ材を施工する際に、既存の床の不陸(ふりく)を解消し、平滑で均一な下地を形成するために不可欠な材料となっています。特に、リフォームやリノベーション工事において、既存の床のレベルを効率的に調整できるため、その需要は非常に高いです。また、工場や倉庫の床では、フォークリフトなどの重機が頻繁に走行するため、高い耐摩耗性や耐荷重性が求められますが、セルフレベリングコンクリートはこれらの要求に応えることができます。商業施設や公共施設においても、美観と耐久性を両立させるために利用されることがあります。近年では、免震・制震構造の基礎において、免震装置の設置面を極めて高精度に平滑化するためにも用いられています。さらに、研磨仕上げを施すことで、そのままデザインコンクリートとして仕上げ面として利用されるケースも増えています。

関連技術としては、まず「高性能減水剤」の進化が挙げられます。これにより、高い流動性を保ちつつ、水セメント比を低く抑え、コンクリートの強度と耐久性を向上させることが可能になりました。また、大量のセルフレベリングコンクリートを効率的に打設するための「ポンプ圧送技術」や、打設面の高さを正確に管理し、均一な厚みを確保する「レーザーレベラー」などの施工技術も重要です。下地との接着性を高め、気泡の発生を防ぐための「プライマー」の適切な選定と塗布、そして硬化中の適切な温度・湿度管理を行う「養生技術」も、高品質な仕上がりには欠かせません。

市場背景としては、建設業界における「人手不足と省力化」のニーズが、セルフレベリングコンクリートの需要を大きく押し上げています。熟練工の減少が進む中で、施工が容易で均一な品質が得られるこの材料は、現場の生産性向上に大きく貢献します。また、建築物の高機能化や高精度化に伴い、床の平滑性に対する要求が高まっていることも、その普及を後押ししています。速硬性タイプの開発により、全体の工期短縮にも寄与し、リフォーム・リノベーション市場の拡大も、既存建物の不陸調整ニーズを高めています。材料費は従来のモルタル金ゴテ仕上げに比べて高めですが、施工費(人件費)の削減効果が大きいため、トータルコストで優位性を持つことが多いです。環境配慮の観点からも、廃材の削減や長寿命化、リサイクル材の活用など、環境負荷低減への意識が高まっており、これに対応した製品開発も進んでいます。

将来展望としては、セルフレベリングコンクリートのさらなる「高機能化」が期待されます。環境性能の向上は重要なテーマであり、低炭素型、リサイクル材利用、VOC(揮発性有機化合物)排出量の少ない製品の開発が進むでしょう。また、より過酷な環境下での使用に耐える耐久性・耐摩耗性の向上、断熱性や遮音性といった複合的な機能を持つ製品、さらにはカラーバリエーションの拡充や研磨仕上げの美観向上など、デザイン性の追求も進むと考えられます。

施工性の面では、より簡単な混合・打設プロセス、硬化時間のさらなる短縮、薄塗りでも高強度を発揮する製品の開発が期待されます。将来的には、IoTやAIとの連携により、打設時の温度、湿度、流動性などをリアルタイムでモニタリングし、品質管理を自動化するシステムや、AIによる最適な配合設計や施工計画の提案なども実現するかもしれません。用途の拡大も視野に入っており、3Dプリンティング技術との融合による複雑な形状の造形や、クリーンルームや医療施設といった特殊な環境での要求に応える製品開発も進むでしょう。日本のセルフレベリングコンクリート技術は世界的に見ても高い水準にあり、今後、国際市場でのさらなる展開も期待されています。これらの進化により、セルフレベリングコンクリートは、建築物の品質向上と生産性向上に、より一層貢献していくことでしょう。