医療用エラストマー市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

医療用エラストマー市場レポートは、業界をタイプ別(熱可塑性エラストマー、熱硬化性エラストマー)、用途別(医療用チューブ、カテーテル、注射器、不織布およびフィルム、手袋、医療用バッグ、インプラント、その他の用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

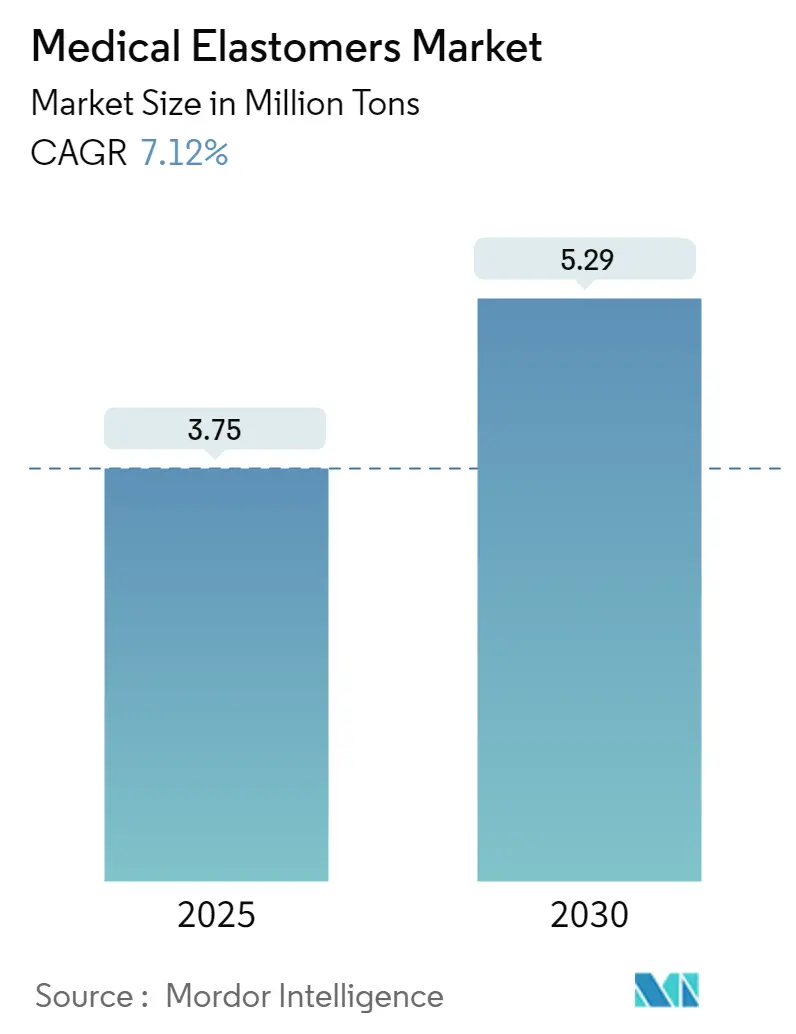

医療用エラストマー市場は、2025年には375万トンと推定され、2025年から2030年の予測期間中に年平均成長率(CAGR)7.12%で成長し、2030年には529万トンに達すると予測されています。

市場への影響と成長要因

2020年には、COVID-19パンデミックによる全国的なロックダウンと厳格なソーシャルディスタンス措置がサプライチェーンの混乱を引き起こし、市場にマイナスの影響を与えました。しかし、医療分野への投資増加により、市場は着実に成長すると見込まれています。

市場を牽引する主な要因としては、安全でハロゲンフリーのポリマーに対する需要の高まり、および医療業界におけるウェアラブルヘルスデバイスや相互接続可能な医療ツールの普及が挙げられます。

市場の抑制要因と機会

一方で、使い捨てデバイスの使用減少やシリコーン価格の上昇が市場成長を鈍化させる可能性があります。

しかし、環境意識の高まりに伴い、医療用エラストマー業界は持続可能で環境に優しいプロジェクトへと移行しており、バイオベースの熱可塑性エラストマーの開発が主要な市場機会となっています。

地域別動向

アジア太平洋地域は、中国やインドなどの国々での消費が最も大きく、世界市場を牽引しています。市場の集中度は低く、断片化された競争環境にあります。

主要な市場トレンド:熱可塑性エラストマー(TPE)セグメントの最速成長

タイプ別では、熱可塑性エラストマー(TPE)セグメントが医療用エラストマー市場において最大のシェアを占め、最も速い成長を遂げると予想されています。

* スチレン系ブロックコポリマー(SBCs):主に医療用チューブやフィルム、医療用バッグ、創傷ケア製品、医療機器、包装、診断製品(外科用ドレープ、針シールド、歯科用ダム、点滴チャンバー、エクササイズバンド、注射器プランジャーチップ、呼吸器機器、整形外科部品、医療用パッチなど)の製造に使用されています。

* 熱可塑性ポリウレタン(TPU):高性能特性、耐薬品性・耐油性、優れた機械的特性、耐久性の向上により、医療用途での使用が着実に増加しています。

* ポリ塩化ビニル(PVC):可塑化されたポリ塩化ビニル(PVC-P)または柔軟なPVCは、柔軟性、強度、透明性、キンク耐性、耐擦傷性、ガス透過性、生体適合性、一般的な溶剤や接着剤との結合の容易さ、ガンマ線、エチレンオキシド、E-ビーム滅菌中の安定性など、様々な特性を提供するため、医療用途に利用されています。

* 熱可塑性加硫物(TPVs):Oリング、ソフトタッチグリップ、蠕動ポンプチューブ、注射器チップ、ボトルスポイト、ストップシールおよびガスケット、バルブ、ダイヤフラム、様々な医療機器用チューブの製造に使用されています。また、注射器プランジャーのガスケットとしても医療業界で利用されています。

これらの要因により、世界の医療業界における熱可塑性エラストマーの需要は市場に大きな影響を与えると考えられます。

アジア太平洋地域の市場支配

アジア太平洋地域では、中国とインドが市場を牽引する主要経済国です。

* 中国:過去5年間で公立病院への投資額を380億米ドルに倍増させました。2030年までに医療産業の価値を現在の2倍以上となる2.3兆米ドルに引き上げることを目指しています。さらに、中国政府は国内の医療機器革新を支援・奨励する政策を開始しており、「Made in China 2025」イニシアチブは、産業効率、製品品質、ブランド評価を向上させ、国内医療機器メーカーの発展と競争力強化を促進しています。中国は世界第2位のヘルスケア市場ですが、技術的に高度なインプラントは先進国から輸入しています。2021年の公的医療費支出は1.92兆元でした。

* インド:2021年後半、インド政府は国内の医療施設改善のための様々な計画を発表しました。政府は今後6年間で医療分野に64,180クローレINR(約86億米ドル)を投資する計画です。既存の「国民健康ミッション」を強化し、一次、二次、三次医療システムおよび機関の能力を開発し、新たな疾患の検出と治療に対応することを目指しています。

COVID-19の発生による様々な医療用途からの需要増加も、予測期間中の医療用エラストマー市場を牽引すると推定されています。

競争環境

世界の医療用エラストマー市場は断片化されており、少数の大手企業が優位に立つ一方で、多くの地域プレーヤーが存在しています。主要なプレーヤーには、BASF SE、Celanese Corporation、DOW、Solvay、DuPontなどが挙げられます(順不同)。

最近の業界動向

2022年2月:Celaneseは、DuPontのモビリティ&マテリアル事業部門の熱可塑性樹脂およびエラストマー事業部門を買収すると発表しました。この買収により、Celaneseの製品ポートフォリオと生産能力が拡大し、医療用エラストマーの供給増加につながると見込まれています。

本レポートは、医療用エラストマー市場に関する包括的な分析を提供しています。調査は、市場の前提条件、範囲、および詳細な調査方法論に基づいて実施されています。

市場の概要と予測:

医療用エラストマー市場は、2024年に348万トンと推定され、2025年には375万トンに達すると予測されています。さらに、2030年までには年平均成長率 (CAGR) 7.12%で成長し、529万トンに達すると見込まれています。市場規模の予測は、数量(キロトン)に基づいて行われています。

市場の動向:

市場の主要な推進要因としては、安全でハロゲンフリーなポリマーへの需要の高まりが挙げられます。一方で、使い捨て医療機器の使用減少やシリコーン価格の上昇が市場成長の抑制要因となっています。本レポートでは、産業バリューチェーン分析やポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の競争環境が詳細に評価されています。

市場セグメンテーション:

市場は主に以下の要素でセグメント化されています。

* 種類別: エラストマーは、溶融して様々な形状に成形可能な熱可塑性エラストマーと、溶融せず構造を保持する熱硬化性エラストマーの2種類に大別されます。

* 熱可塑性エラストマーには、スチレン系ブロックコポリマー (SBC)、熱可塑性ポリウレタン (TPU)、可塑化ポリ塩化ビニル (PVC)、熱可塑性加硫物 (TPV)、その他の熱可塑性エラストマーが含まれます。

* 熱硬化性エラストマーには、シリコーン(液状シリコーンゴム (LSR)、高粘度ゴム (HCR)、その他のシリコーン)、天然ゴム(ラテックス)、ブチルゴム、その他の熱硬化性エラストマーが含まれます。

* 用途別: 医療用チューブ、カテーテル、注射器、不織布およびフィルム、手袋、医療用バッグ、インプラント、その他の幅広い医療用途に分類されます。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および15カ国における市場分析と予測が提供されています。

競争環境と主要プレイヤー:

市場の競争環境は、合併・買収、合弁事業、提携、契約などの活動を通じて分析されています。DOW、BASF SE、Solvay、Celanese Corporation、DuPontといった主要企業を含む24社以上の企業プロファイルが掲載されており、各社の戦略も詳述されています。

地域別ハイライト:

アジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されています。

市場機会と将来のトレンド:

将来の主要な市場機会およびトレンドとして、バイオベース熱可塑性エラストマーの市場導入が注目されています。

本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 安全でハロゲンフリーなポリマーの需要増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 使い捨てデバイスの使用減少

- 4.2.2 シリコーン価格の上昇

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 熱可塑性エラストマー

- 5.1.1.1 スチレン系ブロックコポリマー (SBC)

- 5.1.1.2 熱可塑性ポリウレタン (TPU)

- 5.1.1.3 可塑化ポリ塩化ビニル (PVC)

- 5.1.1.4 熱可塑性加硫物 (TPV)

- 5.1.1.5 その他の熱可塑性エラストマー

- 5.1.2 熱硬化性エラストマー

- 5.1.2.1 シリコーン

- 5.1.2.1.1 液状シリコーンゴム (LSR)

- 5.1.2.1.2 高粘度ゴム (HCR)

- 5.1.2.1.3 その他のシリコーン

- 5.1.2.2 天然ゴム (ラテックス)

- 5.1.2.3 ブチルゴム

- 5.1.2.4 その他の熱硬化性エラストマー

-

5.2 用途

- 5.2.1 医療用チューブ

- 5.2.2 カテーテル

- 5.2.3 注射器

- 5.2.4 不織布およびフィルム

- 5.2.5 手袋

- 5.2.6 医療用バッグ

- 5.2.7 インプラント

- 5.2.8 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アルケマグループ

- 6.4.2 アバンター株式会社

- 6.4.3 エイビエント

- 6.4.4 BASF SE

- 6.4.5 バイオメリックス

- 6.4.6 セラニーズ・コーポレーション

- 6.4.7 コベストロAG

- 6.4.8 ダウ

- 6.4.9 DSM

- 6.4.10 デュポン・ド・ヌムール株式会社

- 6.4.11 イーストマン・ケミカル・カンパニー

- 6.4.12 エクソンモービル・コーポレーション

- 6.4.13 フォスター・コーポレーション

- 6.4.14 ヘキスポールAB

- 6.4.15 クラトン・コーポレーション

- 6.4.16 クラレ株式会社

- 6.4.17 モメンティブ

- 6.4.18 ロマー

- 6.4.19 RTPカンパニー

- 6.4.20 ソルベイ

- 6.4.21 住友ゴム工業株式会社

- 6.4.22 テクニプレックス

- 6.4.23 テクナーエイペックス

- 6.4.24 ザ・ラバー・グループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 市場におけるバイオベース熱可塑性エラストマーの導入

*** 本調査レポートに関するお問い合わせ ***

医療用エラストマーは、医療分野で使用される、ゴムのような弾性を持つ高分子材料の総称でございます。その最大の特長は、生体適合性、柔軟性、耐久性、そして滅菌耐性に優れている点にあります。人体に直接触れる、あるいは体内に埋め込まれる医療機器や器具において、安全性と機能性を確保するために不可欠な素材として、多岐にわたる用途で活用されております。非毒性、非アレルギー性であることも、医療用として選定される上での重要な要件でございます。

医療用エラストマーには、その特性や用途に応じて様々な種類がございます。代表的なものとして、まず「シリコーンゴム」が挙げられます。これは、優れた生体適合性、耐熱性、化学的安定性、透明性、ガス透過性を持ち、カテーテル、人工乳房や関節などのインプラント、チューブ、シール材、創傷被覆材などに広く使用されております。次に、「ポリウレタン(PU)」は、高い機械的強度、耐摩耗性、柔軟性を兼ね備え、硬さや弾性を調整しやすいという特徴があります。長期留置カテーテル、人工心臓、人工血管、薬物送達システムなどに利用されております。

「スチレン系熱可塑性エラストマー(TPEs)」は、射出成形などの加工が容易で、リサイクル性にも優れるため、PVCや天然ゴムラテックスの代替として注目されています。チューブ、グリップ、シール、医療用フィルム、ストッパーなどに用いられます。「ポリエステル系熱可塑性エラストマー(TPE-E/COPE)」は、高強度と耐薬品性、優れた屈曲疲労特性を持ち、耐久性が求められるカテーテルなどに適しております。「ポリアミド系熱可塑性エラストマー(TPE-A/PEBA)」は、非常に優れた柔軟性、低摩擦性、耐薬品性、高衝撃強度を特徴とし、低侵襲治療用のカテーテルやバルーン、ガイドワイヤーなどに活用されております。

その他、優れた弾性と強度を持つ「天然ゴム(ラテックス)」も存在しますが、アレルギーの問題から、近年では合成エラストマーへの代替が進んでおります。また、バイアルの栓やシリンジのプランジャーなど、特定の用途には「合成ゴム(例:EPDM、ブチルゴム)」も使用され、それぞれの特性が最大限に活かされております。

これらの医療用エラストマーは、多岐にわたる医療機器や器具に利用されております。主な用途としては、まず「体内埋め込み型デバイス」が挙げられます。人工心臓や人工血管といった人工臓器、人工乳房や関節の一部、神経刺激装置などのインプラント、そして尿路、心臓血管、神経系などに使用される各種カテーテルなどが含まれます。次に、「体外医療機器」としては、輸液ラインやドレーンなどのチューブ、シリンジやポンプ、コネクタなどに使われるガスケットやシール、医療用手袋、創傷被覆材、そして貼付型や埋め込み型の薬物送達システムなどがあります。さらに、「診断・検査機器」においても、プローブカバーやコネクタなどの部品にエラストマーが用いられ、その柔軟性と生体適合性が活かされております。

医療用エラストマーの進化を支える「関連技術」も多岐にわたります。最も重要なのは「生体適合性評価技術」であり、ISO 10993などの国際規格に基づき、細胞毒性、感作性、刺激性、全身毒性、遺伝毒性、埋め込み試験などが厳格に実施されます。また、エラストマーの表面特性を改善する「表面改質技術」も重要です。摩擦を低減し、タンパク質吸着を防ぐための親水化処理、感染予防のための抗菌化処理、局所的な薬物送達を可能にする薬物徐放性付与などが挙げられます。医療機器の安全性を確保するための「滅菌技術」も不可欠であり、オートクレーブ(高圧蒸気滅菌)、エチレンオキサイドガス滅菌、放射線滅菌(ガンマ線、電子線)、プラズマ滅菌など、材料の特性に応じた適切な方法が選択されます。微細で複雑な形状の部品を製造するための「精密成形加工技術」も進化しており、マイクロ成形、押出成形、射出成形、さらには3Dプリンティング技術の応用も進んでおります。さらに、エラストマーと他の材料(繊維、金属など)を組み合わせることで、特性を向上させる「複合材料技術」も開発されております。

医療用エラストマーの「市場背景」は、複数の要因によって形成されております。世界的な高齢化社会の進展は、医療機器、特にインプラントや長期ケア製品の需要を増加させております。また、低侵襲手術、個別化医療、再生医療といった「医療技術の進歩」は、より高性能で特殊なエラストマー材料へのニーズを生み出しております。感染症対策の強化は、使い捨て医療機器や抗菌性材料の需要を押し上げています。欧州のMDR(医療機器規則)に代表される「規制強化」は、材料メーカーに対し、より厳格な品質管理とトレーサビリティを求めており、高品質な医療用エラストマーの重要性が増しております。環境意識の高まりから、PVCやフタル酸エステルなどの代替となる、リサイクル可能で環境負荷の低い材料への関心も高まっております。加えて、新興国市場における医療インフラの整備と医療アクセスの拡大も、市場成長の大きな要因となっております。

今後の「将来展望」として、医療用エラストマーはさらなる進化を遂げると予想されます。一つは「高機能化・多機能化」であり、生体内で分解・吸収される生体吸収性エラストマーは、一時的なインプラントや組織工学の足場材料として期待されています。温度やpH、電場などの刺激に応答するスマートエラストマーは、精密な薬物送達システムやセンサーへの応用が考えられます。感染や血栓形成を防ぐ抗菌・抗血栓性エラストマーの開発も進むでしょう。また、「個別化医療への対応」として、3Dプリンティング技術を活用した患者個々に合わせたカスタムメイドのインプラントや医療機器の製造が、エラストマー材料によって可能になります。「再生医療分野での応用」も期待されており、細胞培養の足場材料や、細胞成長を促進する薬物送達システムへの活用が進むでしょう。環境負荷低減の観点から、「環境配慮型材料の開発」も重要であり、バイオベースエラストマーや容易にリサイクル可能な材料の研究開発が進められます。さらに、AIやIoT技術との融合により、エラストマー部品がセンサーやアクチュエーターとして機能し、生体情報をリアルタイムで収集・分析する「スマート医療機器」の実現にも貢献すると考えられます。低侵襲治療の進展に伴い、より柔軟で耐久性があり、細径化されたカテーテルや器具の開発においても、医療用エラストマーは中心的な役割を担い続けるでしょう。