イソホロン市場規模・シェア分析 成長動向と予測 (2025年~2030年)

市場は、エンドユーザー産業(塗料・コーティング、印刷インキ、人工皮革、接着剤、農薬、複合材料、その他のエンドユーザー産業)と地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

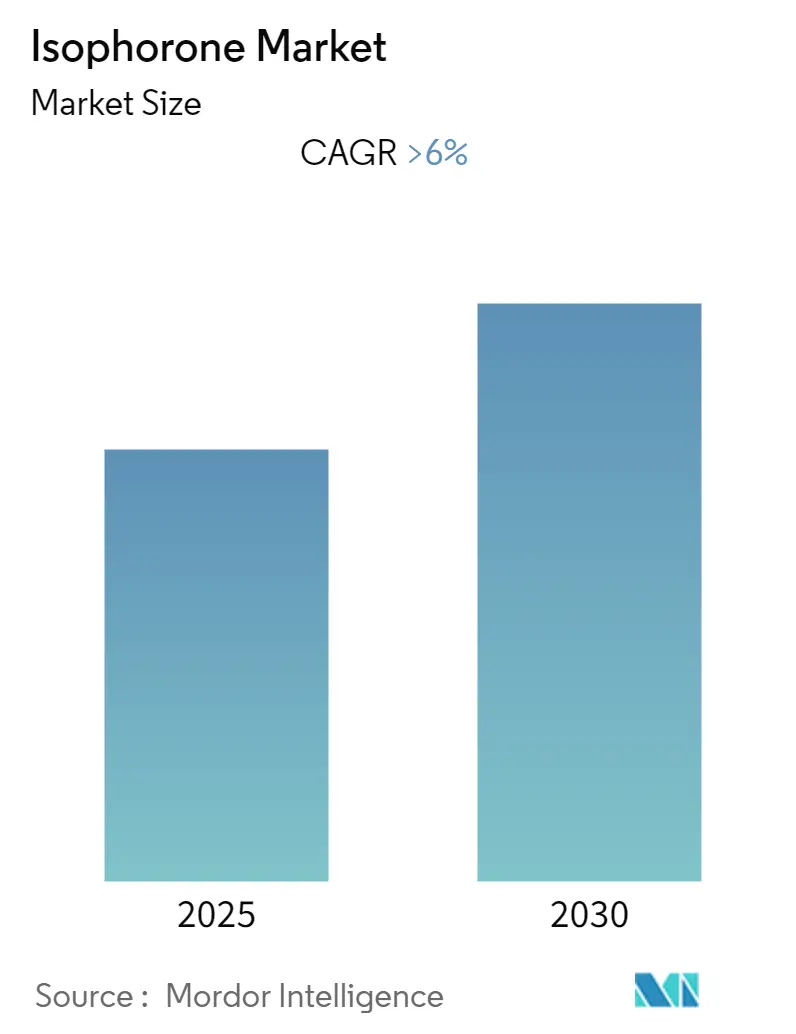

イソホロン市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6%を超える成長が見込まれています。本レポートは、イソホロン市場の規模、シェア、トレンドを分析し、最終用途産業(塗料・コーティング、印刷インク、人工皮革、接着剤、農薬、複合材料、その他)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化しています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。北米が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低いとされています。

市場概要

イソホロン市場は、予測期間中に6%を超えるCAGRで成長すると予測されています。市場を牽引する主要な最終用途産業は塗料・コーティング分野であり、コーティングの流動性を高める能力により、今後も成長が期待されています。将来的には、イソホロンを用いた再生可能な高密度燃料の合成が新たな機会となる可能性があります。地域別では、北米が世界最大の消費量を誇り、市場を支配しています。

主要な市場トレンドと洞察

接着剤製造における需要の増加

イソホロンは接着剤の配合において硬化剤として使用されます。接着剤は、プラスチック、ポリ塩化ビニル、ポリスチレンなど、様々な最終用途に利用されています。

建設分野では、コンクリート、セラミックタイル、カーペット敷設、床下地、乾式壁ラミネーション、ジョイントセメント、プレハブ住宅、プレフィニッシュパネル、弾性床材、屋根材、壁装材など、多岐にわたる用途で接着剤が使用されています。グリーンビルディング建設の増加と建設資材の品質に対する意識の高まりが、接着剤の需要を加速させています。

国連の予測によると、世界の都市人口は現在約50%ですが、2030年までに60%に達すると見込まれています。経済的・人口統計学的成長のペースは、商業、住宅、および機関建設活動の需要と調和する必要があります。2030年までに、世界の人口の約40%が住宅を必要とし、その供給は1日あたり約96,150戸のペースで進むとされています。この住宅部門の成長により、コンクリート接着剤、タイル接着剤、ジョイントフィラー、ブロック接着剤の使用が増加すると予想されます。

接着剤は、様々な物質への接着性、異種材料の接合、柔軟性、高い凝集強度、熱膨張に対する耐性、紫外線、塩水、雨などの環境条件に対する耐性といった物理的特性により、紙の接着にも広く使用されています。

アジア太平洋地域、特に中国とインドの新興市場では、著しい成長が見られます。包装産業の発展は、世界的に接着剤およびシーラントの需要を増加させると予想されます。

接着剤市場は非常に広範であり、航空宇宙、鉄道、車両組立、船舶、車両内装トリム、車両外装トリム、自動車モジュールシーリング、電子回路基板保護など、輸送産業における多くの用途を含んでいます。自動車用途には、構造金属接着、構造繊維強化プラスチック接着、外装トリム、ガラス接着、内装トリムなどがあります。航空宇宙産業では、航空機の軽量設計に利用されています。

人口増加、国境を越えたモノや人の移動、雇用レベルの向上により、ほぼすべての国で輸送産業が成長しており、これが接着剤の需要を増大させ、予測期間中のイソホロン市場を押し上げると予想されます。

北米市場の優位性

北米のイソホロン市場は、主に塗料・コーティング、複合材料などの様々な最終用途産業によって支配されています。これらの最終用途産業の成長により、イソホロンの需要は着実に増加すると予想されます。

米国における複合材料市場は、過去数年間で急速な成長を遂げました。また、米国は中国に次いで世界第2位の塗料・コーティング生産国でもあります。

建設活動の活発化は、国内の塗料・コーティング需要を促進しており、将来的にイソホロンの需要を増大させると予想されます。米国の建設産業は4.72%を超える成長が見込まれており、これは過去数年間よりも高い水準です。したがって、建設産業は、イソホロンを使用して製造されるバインダー、塗料・コーティング、接着剤、複合材料の使用を増加させると考えられます。

包装および繊維産業における印刷インクの使用増加も、予測期間中の市場を牽引すると予想されます。

競争環境

イソホロン市場は部分的に細分化されており、少数の主要企業によって支配されています。主な市場参加企業には、Evonik Industries AG、Arkema Group、CHAIN FONG、Merck KGaA、BASF SEなどが挙げられます。

本レポートは、世界のイソホロン市場に関する包括的な分析を提供しており、市場の動向、セグメンテーション、競争環境、および将来のトレンドを詳細に調査しています。予測期間は2025年から2030年までを対象としています。

市場概要と成長予測

世界のイソホロン市場は、予測期間(2025年~2030年)において、年平均成長率(CAGR)が6%を超える堅調な成長を遂げると予測されています。

市場の推進要因

この成長を牽引する主な要因としては、UV硬化型コーティングにおけるイソホロンの使用需要の増加が挙げられます。特に、アジア太平洋地域におけるコーティング用途の需要急増も、市場拡大の重要な推進力となっています。

市場の抑制要因

一方で、イソホロンに関連する毒性効果は、市場成長に対する重要な抑制要因として認識されており、今後の市場動向に影響を与える可能性があります。

市場分析手法

本レポートでは、市場構造と競争の激しさを深く理解するために、業界バリューチェーン分析やポーターのファイブフォース分析といった堅牢な調査手法が用いられています。これにより、サプライヤーや消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度など、多角的な視点から市場が評価されています。

市場セグメンテーション

市場は、最終用途産業と地域によって詳細にセグメント化されています。

* 最終用途産業: 主要な最終用途産業には、塗料・コーティング、印刷インキ、人工皮革、接着剤、農薬、複合材料などが含まれます。特に塗料・コーティング分野からの需要が市場全体の成長に大きく貢献していることが示唆されています。

* 地域: 地域別セグメンテーションでは、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、ロシアなど)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要な地理的区分を網羅しています。

特筆すべきは、2025年には北米が最大の市場シェアを占めると予測されており、さらに予測期間(2025年~2030年)においても最も急速に成長する地域であると推定されている点です。

競争環境

競争環境のセクションでは、市場における合併・買収、合弁事業、提携、契約といった戦略的活動が詳細に分析されています。また、市場シェア分析や主要企業が採用する戦略についても掘り下げられています。イソホロン市場で事業を展開する主要企業としては、Evonik Industries AG、Arkema Group、CHAIN FONG、Merck KGaA、BASF SEなどが挙げられ、これらの企業の動向が市場競争に大きな影響を与えています。

市場機会と将来のトレンド

将来の重要な市場機会としては、イソホロンを用いた再生可能な高密度燃料の合成が挙げられています。これは、市場における技術革新と新たな用途開発の可能性を示唆しており、持続可能性への貢献も期待されます。

レポートの対象期間

本レポートは、2019年から2024年までの過去の市場規模データを提供するとともに、2025年から2030年までの市場規模予測を提示し、市場の全体像と将来の見通しを明らかにしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 UV硬化型コーティングにおけるイソホロン使用の需要増加

- 4.1.2 アジア太平洋地域におけるコーティング用途の需要急増

- 4.2 阻害要因

- 4.2.1 イソホロンの毒性影響

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 エンドユーザー産業

- 5.1.1 塗料およびコーティング

- 5.1.2 印刷インキ

- 5.1.3 人工皮革

- 5.1.4 接着剤

- 5.1.5 農薬

- 5.1.6 複合材料

- 5.1.7 その他のエンドユーザー産業

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 ロシア

- 5.2.3.6 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Arkema Group

- 6.4.2 CHAIN FONG

- 6.4.3 DowDuPont

- 6.4.4 Evonik Industries

- 6.4.5 Jiangsu Huanxin High Tech Materials Co. Ltd

- 6.4.6 Merck KGaA

- 6.4.7 Ningbo New Material Technology Co. Ltd

- 6.4.8 Prasol Chemicals Pvt Ltd

- 6.4.9 SI Group Inc.

- 6.4.10 BASF SE

- 6.4.11 Covestro AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 イソホロンを用いた再生可能な高密度燃料の合成

*** 本調査レポートに関するお問い合わせ ***

イソホロンは、化学式C9H14Oで表される無色透明の液体であり、特異なケトン臭を持つ有機化合物です。IUPAC名では3,5,5-トリメチル-2-シクロヘキセン-1-オンと呼ばれ、不飽和環状ケトンに分類されます。その最大の特徴は、高沸点、低揮発性、そして優れた溶解力にあります。これらの特性から、様々な産業分野で重要な役割を担っています。主にアセトンを原料とし、アルドール縮合とそれに続く脱水反応によって工業的に生産されます。この反応は、アセトン分子が自己縮合してイソホロンを生成するプロセスであり、触媒の存在下で効率的に行われます。イソホロンは、単なる溶剤としてだけでなく、その誘導体を合成するための中間体としても極めて価値の高い物質として認識されています。

イソホロン自体は単一の化合物ですが、その化学構造から多様な高機能誘導体を合成することが可能であり、これらの誘導体がイソホロンの価値を大きく高めています。主な誘導体としては、以下のものが挙げられます。第一に、イソホロンジアミン(IPDA)です。これはイソホロンを還元アミノ化することで得られるジアミンであり、エポキシ樹脂の硬化剤として、またポリアミド樹脂の原料として利用されます。IPDAを硬化剤として用いたエポキシ樹脂は、優れた耐薬品性、機械的強度、そして透明性を示します。第二に、イソホロンジイソシアネート(IPDI)です。IPDAを原料として合成されるイソシアネートであり、高性能ポリウレタンの製造に不可欠な原料です。IPDIをベースとしたポリウレタンは、特に耐候性、耐光性、耐摩耗性、耐薬品性に優れており、自動車用塗料、建築用塗料、接着剤、エラストマーなどに幅広く応用されています。第三に、イソホロンジメタクリレート(IPDMA)です。これは歯科材料やUV硬化型樹脂の原料として使用され、硬化後の高い強度と耐久性を提供します。これらの誘導体は、それぞれが特定の高性能材料の特性を決定づける重要な役割を果たしており、イソホロンが単なる溶剤に留まらない多機能な化学中間体であることを示しています。

イソホロンの用途は多岐にわたりますが、主にその優れた溶解力と低揮発性を活かした溶剤としての利用、そして高機能誘導体の合成原料としての利用が中心です。溶剤としては、特に塗料分野で広く使用されています。ポリウレタン塗料、エポキシ塗料、アクリル塗料などの高固形分塗料や焼付塗料において、その高沸点と優れた溶解力は、塗膜のレベリング性や光沢を向上させ、美しい仕上がりを実現します。また、低揮発性であるため、作業環境における溶剤臭の低減にも寄与します。その他、印刷インク、特にグラビアインクの溶剤としても利用され、インクの乾燥速度や印刷適性を調整する役割を担います。接着剤、ワニス、ラッカー、農薬の溶剤やキャリアとしてもその特性が重宝されています。化学中間体としては、前述のイソホロンジアミン(IPDA)やイソホロンジイソシアネート(IPDI)などの合成原料として不可欠です。これらの誘導体は、自動車、建築、電子機器、風力発電などの様々な産業分野で、高性能な塗料、接着剤、エラストマー、複合材料の製造に用いられ、最終製品の機能性や耐久性を向上させる上で極めて重要な役割を果たしています。イソホロンは、これらの高付加価値製品の基盤となる物質として、現代社会の多様なニーズに応えています。

イソホロンおよびその誘導体の製造と応用には、高度な化学技術が関与しています。イソホロンの製造技術においては、原料であるアセトンのアルドール縮合反応を効率的に進行させるための触媒技術が重要です。塩基性触媒を用いた反応条件の最適化や、高純度イソホロンを安定して生産するための精製技術が確立されています。誘導体の合成技術では、特にイソホロンジイソシアネート(IPDI)の製造プロセスが注目されます。IPDIはイソホロンジアミン(IPDA)を原料として合成されますが、従来のホスゲン法に加えて、より環境負荷の低い非ホスゲン法による製造技術の開発が進められています。非ホスゲン法は、毒性の高いホスゲンを使用しないため、安全性と環境配慮の観点から次世代の製造技術として期待されています。応用技術としては、IPDIをベースとした高性能ポリウレタンの設計技術が挙げられます。UV耐性、耐薬品性、機械的強度など、特定の用途に合わせたポリウレタンの分子設計や配合技術が日々進化しています。また、エポキシ樹脂の硬化システム開発や、UV硬化型樹脂の配合技術においても、イソホロン誘導体が重要な役割を担っています。これらの技術は、材料の性能を最大限に引き出し、自動車の軽量化、建築物の長寿命化、電子機器の高性能化など、様々な産業の発展に貢献しています。

イソホロンの世界市場は、その多岐にわたる用途と高機能誘導体の需要に支えられ、安定した成長を続けています。主要な市場牽引要因としては、自動車産業における高性能塗料や接着剤の需要増加、建築・建設産業における耐久性向上を目的とした塗料や床材の需要、そして電子機器分野での保護コーティングや封止材の需要拡大が挙げられます。特に、自動車の軽量化やEV化の進展に伴い、高性能ポリウレタンや複合材料の需要が高まっており、IPDIなどのイソホロン誘導体がその中心的な役割を担っています。主要なメーカーとしては、エボニック(Evonik)、BASF、アルケマ(Arkema)、ダイセルなどが挙げられ、これらの企業が技術開発と市場供給をリードしています。一方で、市場にはいくつかの課題も存在します。原料であるアセトンの価格変動は、イソホロンの製造コストに影響を与えます。また、環境規制の強化、特に揮発性有機化合物(VOC)排出量削減の動きは、溶剤としてのイソホロンの需要に影響を与える可能性があります。しかし、イソホロンは高沸点溶剤であるため、低VOC塗料の共溶剤としての需要は維持される傾向にあります。さらに、IPDIなどの高性能材料は、製品の長寿命化や耐久性向上に寄与することで、資源の有効活用や廃棄物削減といった環境負荷低減にも貢献しており、持続可能な社会の実現に向けた重要な素材としての位置づけを確立しています。

イソホロンおよびその誘導体の将来展望は、非常に明るいと言えます。特に、高性能ポリウレタン市場の拡大は、今後もイソホロン誘導体の需要を強く牽引すると予想されます。自動車産業におけるEV化や自動運転技術の進化、航空宇宙分野での軽量・高強度材料の需要、そして再生可能エネルギー分野(風力発電ブレードなど)での複合材料の需要増加が、その成長を後押しするでしょう。また、環境負荷低減の観点から、UV硬化型塗料やインクの需要が増加しており、イソホロンジメタクリレートなどの誘導体がこの分野での応用を拡大していくと考えられます。水性塗料への移行が進む中でも、イソホロンはその優れた溶解力と低揮発性から、共溶剤としての重要な役割を維持し、さらには新たな配合技術によってその適用範囲を広げる可能性を秘めています。技術革新の面では、バイオマス由来のイソホロンの開発が進められており、持続可能性への貢献が期待されています。また、より環境負荷の低い非ホスゲン法によるIPDI製造プロセスの普及や、新たな機能性を持つイソホロン誘導体の開発も進むでしょう。課題としては、引き続き環境規制への対応、競合する溶剤や材料との競争、そしてグローバルなサプライチェーンの安定性確保が挙げられます。しかし、イソホロンが提供する高機能性と多様な応用可能性は、これらの課題を克服し、今後も様々な産業分野において不可欠な素材としての地位を確立し続けることでしょう。