ポリウレア市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

ポリウレア市場レポートは、化学構造(芳香族および脂肪族)、タイプ(ホットポリウレア、コールドポリウレア)、製品形態(コーティング、ライニング、シーラント)、最終用途産業(建設、塗料・コーティング、自動車など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界を区分しています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレア市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

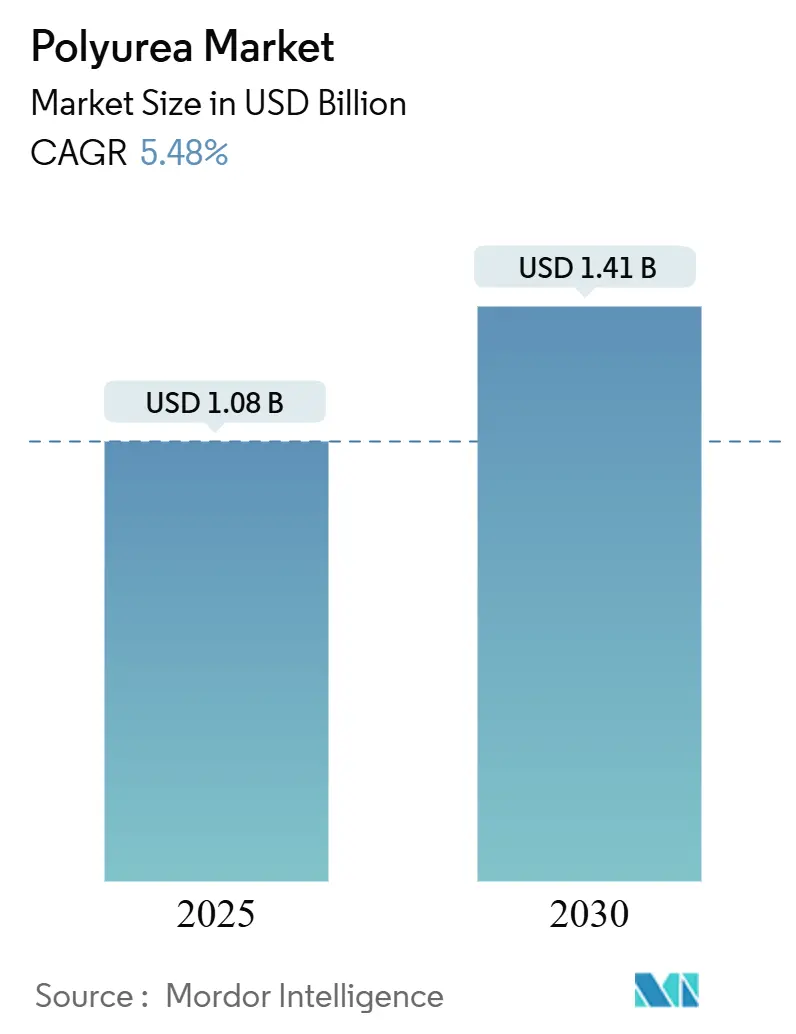

ポリウレア市場は、2025年に10.8億米ドルに達し、2030年までに14.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.48%と堅調に推移する見込みです。この堅調な需要は、インフラ修復作業の増加、VOC(揮発性有機化合物)フリーの保護コーティングへの政策主導の移行、および電気自動車(EV)バッテリー安全システムにおけるポリウレア技術の利用拡大に起因しています。

政府による橋梁、パイプライン、水関連資産への継続的な支出と、より厳格な排出規制が相まって、資産所有者は硬化に時間のかかるエポキシやポリウレタンシステムから、迅速な施工が可能なポリウレア代替品への切り替えを進めています。石油・ガス中流事業者における腐食防止予算の増加や、新たな洋上風力発電設備の設置も、商業機会をさらに拡大しています。市場参加者は、持続可能性の向上、コスト競争力の強化、およびアプリケーションノウハウの改善を目指し、戦略的なM&Aやターゲットを絞った研究開発を通じてこれに対応しています。

主要なレポートのポイント

* 化学構造別: 2024年には芳香族グレードがポリウレア市場シェアの66.82%を占めました。一方、脂肪族グレードは2030年までに6.04%のCAGRで拡大すると予測されています。

* タイプ別: 2024年にはホットポリウレアが収益シェアの59.25%を占めました。コールドポリウレアは2030年までに6.55%のCAGRで成長すると予測されています。

* 製品形態別: 2024年にはコーティングがポリウレア市場規模の64.62%を占めました。シーラントは7.05%のCAGRで成長しています。

* 最終用途産業別: 2024年には建設がポリウレア市場シェアの40.25%を占めました。エネルギー・電力分野は2030年までに7.01%と最も高いCAGRを示すと予測されています。

* 地域別: 2024年には北米が収益シェアの40.82%を占め、アジア太平洋地域は7.81%のCAGRで最も急速に成長する地域となっています。

世界のポリウレア市場のトレンドと洞察

促進要因

1. インフラ修復からの需要増加:

数十年前の橋梁デッキ、トンネル、廃水処理施設が設計寿命を迎えつつあり、所有者は主要都市で1日あたり25,000米ドルを超える車線閉鎖ペナルティを削減できる速硬化システムを好んでいます。ポリウレアは湿ったコンクリートによく接着し、凍結融解サイクルに耐え、長時間の表面処理なしに防水性を回復できるため、数時間以内に交通を再開させることが可能です。工学研究では、ポリウレアオーバーレイがカリフォルニアや日本のような地域の鉄筋コンクリート梁の曲げ靭性と耐震性を向上させることが示されています。1.2兆米ドルの米国インフラ投資雇用法は、橋梁交換プログラムに多額の資金を割り当てており、認定された施工業者に数年間の需要をもたらしています。Sika社による2024年のKwik Bond Polymers社の買収は、橋梁デッキポリマーの専門知識を加え、今後の修復プロジェクトを獲得する体制を整えました。予測保全モデルは、コンクリートを3年ごとに再シーリングすることで、橋梁の耐用年数を1~2年延長し、ライフサイクル費用を6%削減できることを確認しています。

2. 石油・ガス中流事業者による腐食防止支出の急増:

中流企業は、硫化水素レベルの上昇や酸性凝縮液に直面しており、パイプラインや貯蔵タンクの内部腐食を加速させています。ポリウレアの弾性骨格と速硬化性は、高温および変動するpH条件下でエポキシを上回る厚膜ライニングを可能にします。世界の年間腐食被害は7,000億米ドルを超え、中流資産がその不均衡なシェアを占めているため、保護コーティングの性能が経営層の焦点となっています。ゲルエポキシに埋め込まれた新しい固体抑制剤パッケージは、必要に応じて腐食抑制剤を放出するデュアルシステムソリューションをさらに拡大しています。海洋事業者は、船舶の燃費目標達成のために滑らかで色安定性のある船体仕上げが必要とされ、2023年には2,700万ポンドのポリウレタンおよびポリウレアトップコートを消費しました。今後のIMO炭素強度規制は、摩擦低減効果のある低VOCトップコートの探求を加速させています。

3. エポキシ/ポリウレタンから速硬化ポリウレアコーティングへの主流の移行:

工場や倉庫の管理者は、床コーティングのダウンタイムを収益損失と見なす傾向が強まっています。ポリウレアソリューションは、溶剤系エポキシシステムが48時間以上かかる場合があるのに対し、同日中に生産ラインを再開させることが可能です。高度なポリアスパラギン酸製剤は、耐摩耗性と硬度を向上させるとともにVOCを除去し、EPAの国家VOC排出基準に準拠しています。自己修復性ナノシリカ添加剤は、サービス間隔を延長し、産業施設の投資収益率を高めます。

4. VOCフリー保護コーティングへの規制強化:

飲料水接触材料に関するNSF/ANSI/CAN 600や、TSCAに基づく2024年の塩化メチレン段階的廃止など、規制の厳格化が溶剤フリーポリウレアの広範な採用を推進しています。欧州のREACHや今後のアジアの基準もこれらのトレンドを反映しており、コーティング業者は高溶剤ブレンドからの移行を余儀なくされています。バイオオイルベースのポリウレタン技術は、優れた熱安定性と腐食率の低減を示しており、低排出目標に準拠しながら再生可能成分をポリウレアにブレンドする実行可能な経路を確立しています。これらのグローバルベンチマークに製品を認定するサプライヤーは、先行者利益を得ることができます。

抑制要因

1. イソシアネートおよびアミン原料価格の変動:

ポリウレアの主要原料であるイソシアネートとアミンの価格変動は、市場の成長に0.9%のマイナス影響を与えると予測されています。これは、世界中のコストに敏感なセクターにおいて、短期的な課題となります。

2. 短いポットライフによる施工者のスキルと設備コストの増加:

スプレーグレードのポリウレアは10秒未満でゲル化することがあり、厳密な温度と圧力の範囲を維持できる複数成分ポンプが必要となります。エントリーレベルの設備は50,000米ドル以上かかることが多く、ラテンアメリカ、アフリカ、東南アジアの一部の中小規模の請負業者にとっては障壁となります。熟練したスプレーヤーは高賃金を要求し、配合、オーバーラップ技術、トラブルシューティングに対処する認定プログラムを修了する必要があります。コールドスプレーのバリアントは初期費用を削減しますが、それでも特殊なノズル、水分除去剤、細心の基材準備が必要です。ポリウレア開発協会のような団体が主導するトレーニングイニシアチブはギャップを埋めるのに役立っていますが、価格に敏感なプロジェクトでの採用は遅れています。これは中期的(2~4年)に新興市場でより大きな影響を与えます。

3. リサイクル性の低さによる最終処分に関する懸念:

架橋ポリウレアは溶融相での再加工性がなく、欧州のOEMや米国の州の調達ガイドラインで設定された循環経済目標を複雑にしています。オーフス大学の研究では、酸分解によってリサイクルされたポリウレタンフォームがポリマー質量の82%を回収できることが示されていますが、この方法をポリウレアに拡張することは技術的に依然として複雑です。マイクロ波アシストによるアミノ分解はCO₂排出量を38%削減しますが、工業規模でのスケールアップはまだ数年先です。非イソシアネートポリウレタン(NIPU)化学はより高いリサイクル性を約束しますが、現在のところ、重負荷用途で要求される硬化プロファイルと耐衝撃性には及んでいません。これは長期的(4年以上)に欧州、北米、そしてアジア太平洋地域に拡大する課題です。

セグメント分析

化学構造別:芳香族の優位性と脂肪族の革新

芳香族材料は、低単価と広範な供給可能性により、2024年にポリウレア市場の66.82%の収益シェアを占めました。主要な橋梁デッキ、タンクライニング、二次封じ込め仕様は、実績のある現場耐久性と馴染みのある加工パラメータにより、依然として芳香族化学が標準となっています。しかし、建築家や船舶所有者が露出面に対して優れた色保持性、UV安定性、美観を求めるため、脂肪族グレードは6.04%のCAGRで成長すると予測されています。脂肪族生産者は、硬化速度を損なうことなく炭素排出量を削減するバイオベースのジアミン中間体に投資しています。チタニアナノ粒子を含むポリアスパラギン酸エステルの研究では、VOCフリープロファイルを維持しながら最大28%の引張強度向上を記録しました。このような革新をスケールアップできるブランドは、芳香族との価格差を縮め、バルクモノマーサプライヤーではなくソリューションプロバイダーへと価値獲得の焦点を移す可能性があります。

芳香族サプライヤーも手をこまねいているわけではありません。彼らは触媒パッケージを最適化し、屋外環境での黄変を抑制するためにハイブリッド顔料安定剤を導入しています。一部の高速道路機関は現在、芳香族コーティングの上に脂肪族クリアシーラーを塗布するハイブリッド方式を受け入れており、経済性と性能を両立させています。長期的には、完全にリサイクル可能な非イソシアネート経路への転換は、動的共有結合化学と互換性のある脂肪族骨格に有利に働く可能性があります。現在のホットスプレー装置のドロップイン代替品を習得したベンダーは、特にグリーン調達条項が任意から義務へと移行する地域で、採用を加速させるでしょう。

タイプ別:ホットスプレーシステムが量を牽引し、コールドアプリケーションが勢いを増す

ホットスプレー装置は、1時間あたり1,000平方フィートを超える高膜厚塗布率を可能にするため、ポリウレア市場を支配しています。これは、200フィートの貯蔵タンクやキロメートル規模の水道管にとって決定的な利点です。1回のシフトで12,000バレルフラックタンクをコーティングでき、オペレーターのレンタル費用を削減します。小規模プロジェクトでコールドスプレーが採用されるにつれて、ホットスプレーのポリウレア市場シェアはわずかに低下する可能性があります。OEMは、圧力不均衡を自己修正する統合センサーを備えた加熱ホースを継続的に再設計し、保証請求を削減しています。

コールドスプレー技術は、屋根の修復、内部封じ込め室、基材を過熱すると損傷する可能性のある医療機器の工具などにより、6.55%のCAGRで最も急速に成長しているニッチ市場です。配合業者は、周囲の湿度で活性化する潜在性触媒を利用して、硬化の完全性を犠牲にすることなくオープンタイムを2分に延長しています。2025年に発売されたクリーンルームトレイ向けの殺生物剤耐性コールドスプレーラインは、すでに東南アジアの半導体工場と複数年契約を結んでいます。単価はホットスプレーよりも8~12%高いものの、高価なヒートトレースシステムが不要になるため、総設置コストは魅力的になります。

製品形態別:コーティングの優位性にシーラントの革新が挑戦

コーティングは、鋼材からジオテキスタイルライナーまで幅広い基材に対応するため、2024年の総収益の64.62%を占めました。高膜厚の100%固形分コーティングは、コンクリートデッキの吸水率を96%減少させ、凍結融解サイクルを延長し、塩化物侵入を制限します。このカテゴリーの速硬化性屋根プライマーにより、請負業者はアクリルシステムを使用した場合の4日に対し、2日未満で完全なメンブレン構築を完了できます。

しかし、シーラントは7.05%のCAGRで最高の成長を記録しており、ポリウレアの引裂強度と反発性を活用して、地震動にさらされる伸縮継手でシリコーンを上回る性能を発揮しています。新しいマイクロカプセル化された硬化剤により、シーラントは最大150 µmの微細なひび割れを自己修復でき、高速道路舗装の平均継手寿命を2倍にします。これらの機能は、トンネルライニング、スタジアムの継手、風力発電タワーのフランジシールなどの分野で新たな機会を開きます。コーティングとシーリングの特性を組み合わせたライニング製品は、高酸性化学サンプで引き続き普及していますが、多くの石油化学プラントが建設モードではなくメンテナンスモードにあるため、成長は緩やかです。

最終用途産業別:建設の優位性とエネルギー分野の加速

建設は、政府が橋梁、鉄道、水関連プロジェクトなどの即時着工可能なインフラ刺激策に資金を投入したため、2024年の収益の40.25%を維持しました。コンクリート補修専門業者は、セメント系オーバーレイの24時間に対し、3時間未満の交通再開時間を実証することでポリウレアのスポット入札を獲得し、強力なビジネスケースを構築しています。建設に関連するポリウレア市場規模は、米国、日本、欧州連合全体での公共支出のパイプラインを反映して、さらに拡大すると予測されています。インテグレーターはまた、塩害に弱い老朽化した駐車場を改修するために、ポリウレアと繊維強化ポリマーを組み合わせています。

洋上風力発電およびエネルギー貯蔵設備に牽引されるエネルギー・電力セグメントは、2030年までに7.01%のCAGRを達成します。タワー、トランジションピース、スプラッシュゾーン構造をポリウレアでコーティングすることで、メンテナンス間隔が短縮されます。これは、アクセス費用が高い沖合30kmに位置するタービンにとって重要な考慮事項です。海洋資産所有者は、腐食性貨物輸送を行うケミカルタンカー向けにAdvanced Polymer Coatingsなどのサプライヤーが提供する10年間のライナー保証を挙げています。産業プラントオペレーターも、EPAの流出防止管理および対策規則で義務付けられている二次封じ込めエリアにポリウレアの使用を拡大し、土壌と地下水を保護しています。

地域分析

北米は、大規模な修復予算、厳格なVOC規制、および訓練された施工業者の確立されたネットワークを背景に、2024年にポリウレア市場の40.82%の収益シェアを占めました。官民パートナーシップは、迅速硬化ソリューションを好む複数年にわたる水、橋梁、空港の近代化に資金を提供しています。テスラ社のヌエボ・レオン州ギガファクトリーに支えられたメキシコのポリウレタン中間体生産は、地域の原料供給の安定性を向上させ、米国の現場へのリードタイムを短縮しています。カナダのオイルサンド事業者は、循環的な凍結融解に対するライナーシームの破損を低減できるとして、尾鉱池ライナーにポリウレアを採用しています。

アジア太平洋地域は、7.81%のCAGRで最も急速に成長している地域です。中国の一帯一路関連投資は、国境を越える鉄道およびパイプライン回廊に耐久性のあるコーティングを必要としています。インドのスマートシティミッションは、低ダウンタイムの床システムを求める多層駐車場やバスターミナルに資金を割り当てています。インドネシアのコーティング市場は、2024年のASEANコーティングイノベーション会議で議論された環境に優しい配合とポリウレア基準を重視しています。韓国の造船所は、北極航路での厳格な変色制限に準拠するため、LNG運搬船に脂肪族トップサイドを指定しています。

欧州、中東、アフリカは、様々な軌跡を示しています。西欧はバイオベース化学とリサイクル性へと転換しており、総量は減少するものの、単位価値は増加しています。中東の製油所と新しい水素クラッカー複合施設は、原油中の高塩化物含有量に耐える保護ライニングの需要を牽引しています。アフリカ市場は、ドナー資金による農村供給プロジェクトの下で、飲料水タンクにポリウレアを採用しています。南米は着実に成長しており、ブラジルの高速道路事業者は、高軸重回廊の舗装寿命を延ばすために継手シーラントを展開していますが、マクロ経済の変動が調達の不安定性を生み出しています。

競争環境

業界は中程度の断片化状態にあります。BASF、Huntsman、Covestroは技術と上流統合の優位性を維持していますが、中堅専門企業はアプリケーション知識と迅速な製品カスタマイズで成功を収めています。LANXESSは2024年にウレタンシステム事業をUBE株式会社に4億6,000万ユーロで売却し、ポートフォリオを合理化し、買収者のアジア成長戦略のための相乗効果を引き出しました。BASFは、高性能ポリウレアに不可欠なブレンド成分への配合業者のアクセスを拡大するため、Baxxodurアミン硬化剤の北米独占販売権をUnivar Solutionsに委託しました。

持続可能性を重視した未開拓分野は、化学大手と炭素利用スタートアップ間の協力を促進しています。HB FullerはAether Industriesと提携し、最大40%のCO₂を含むポリオールを商業化し、既存のスプレー装置を変更することなく、クレードル・トゥ・ゲートの排出プロファイルを改善しました。研究機関は、イソシアネートモノマーをマイクロカプセル化し、雹の衝撃や機械的摩耗後の自律的な修復を可能にする自己修復性トップコートの研究を進めています。市場参入企業は、EVバッテリーシールドのようなニッチな垂直市場で差別化を図っており、既存のコーティングサプライヤーは専門的な試験データセットを欠いています。長期的な勝者は、化学革新とフィールドサービスサポートを組み合わせ、認定施工業者トレーニングモジュールとコーティング性能を記録する予測分析ダッシュボードを提供することで成功するでしょう。

ポリウレア業界の主要企業

* BASF SE

* Huntsman International LLC

* PPG Industries Inc.

* Covestro AG

* The Sherwin-Williams Company

最近の業界動向

* 2024年9月: Univar Solutions, LLCはBASFとの提携を拡大し、米国およびカナダでBaxxodurアミン系硬化剤の全製品群を販売することになりました。これにより、北米の顧客は、ポリウレアシステムなどを強化するために不可欠なBASFの硬化剤および促進剤の完全なポートフォリオにアクセスできるようになります。

* 2024年9月: Simac Tanning Techにおいて、BASFはポリウレタンに関する先進的なコンセプトとリサイクル方法を発表しました。「Make the Move」をテーマに、BASFはより軽量で快適、かつ耐久性の高い靴を製造するために設計された材料と技術を展示しました。

このレポートは、ポリウレア市場に関する詳細な調査結果をまとめたものです。ポリウレアは、イソシアネートとアミン反応により硬化し、強靭で弾力性のあるコーティング、ライニング、シーラントとして、建設、産業、輸送、エネルギー、特殊インフラなど幅広い分野で使用される二成分システムと定義されています。収益は、配合業者から流通業者、施工業者、エンドユーザーへの最初の販売時点で追跡されますが、ポリウレア増粘グリース、ポリアスパラギン酸ブレンド、自社消費、施工設備は調査範囲から除外されています。

調査方法論は、厳密な一次調査と二次調査に基づいています。一次調査では、北米、ヨーロッパ、中国、インド、GCC地域の原材料供給業者、契約施工業者、インフラ所有者へのインタビューを通じて、塗膜厚さ、現場での歩留まり損失、地域ごとの価格帯が検証されました。二次調査では、公的統計、工学論文、特許、企業の財務報告書などが活用されています。市場規模の算出と予測は、インフラ投資、産業メンテナンス支出、車両製造予測を基にしたトップダウンアプローチと、サプライヤーの出荷量やスプレーヤーの設置ベースの監査によるボトムアップ検証を組み合わせて行われました。主要な変数には、橋梁改修距離、石油・ガスパイプラインの交換距離、VOC規制、イソシアネート価格指数などが含まれます。データは毎年更新され、原材料価格の変動や主要なインフラ法案の可決、主要サプライヤーの業績発表に応じて中間更新も行われます。Mordor Intelligenceのベースラインは、一貫した通貨(2024年定数ドル)と年次更新により、市場の信頼性の高い出発点を提供しています。

市場の主要な推進要因としては、インフラ修復からの需要増加、石油・ガス中流事業者による腐食制御支出の急増、EVバッテリーパック保護における急速な採用、エポキシ/ポリウレタンからより迅速なリターンをもたらすポリウレアコーティングへの主流シフト、そしてVOCフリー保護コーティングに対する規制強化が挙げられます。一方、市場の阻害要因には、イソシアネートおよびアミン原料価格の変動、ポットライフの短さによる施工者のスキルと設備コストの増加、およびリサイクル性の低さによる使用済み製品の廃棄に関する懸念があります。

ポリウレア市場は、2025年には10.8億米ドル規模に達し、2030年までに14.1億米ドルに成長すると予測されています。地域別では、強力なインフラ支出と厳格な環境規制により、北米が40.82%と最大の収益シェアを占めています。製品形態別では、シーラントが2030年まで年平均成長率7.05%で最も急速に成長するセグメントです。ポリウレアは、その速硬化性、優れた接着性、長期耐久性により、橋梁やトンネルの数時間以内の再開を可能にし、ダウンタイムコストを劇的に削減するため、インフラ修復に好まれています。また、世界のVOC削減政策や飲料水安全基準は、性能を犠牲にすることなく規制に準拠する溶剤フリーのポリウレア配合を支持しており、需要を促進しています。

市場は、化学構造(芳香族、脂肪族)、タイプ(ホットポリウレア、コールドポリウレア)、製品形態(コーティング、ライニング、シーラント)、最終用途産業(建設、塗料・コーティング、自動車、産業、海事、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって詳細にセグメント化されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Advanced Polymers Solutions、BASF SE、Covestro AG、Huntsman International LLC、PPG Industries Inc.、The Sherwin-Williams Companyなど、多数の主要企業がプロファイルされています。レポートでは、市場機会と将来展望、特に未開拓のニーズの評価も提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフラ修復からの需要増加

- 4.2.2 石油・ガス中流事業者による腐食制御支出の急増

- 4.2.3 EVバッテリーパック保護における急速な採用

- 4.2.4 エポキシ/ポリウレタンからより迅速なポリウレアコーティングへの主流の移行

- 4.2.5 VOCフリー保護コーティングに対する規制の推進

- 4.3 市場の阻害要因

- 4.3.1 イソシアネートおよびアミン原料価格の変動

- 4.3.2 短いポットライフが施工者のスキル/設備コストを増加させる

- 4.3.3 限られたリサイクル性による使用済み廃棄物処理の懸念

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 化学構造別

- 5.1.1 芳香族

- 5.1.2 脂肪族

- 5.2 タイプ別

- 5.2.1 ホットポリウレア

- 5.2.2 コールドポリウレア

- 5.3 製品形態別

- 5.3.1 コーティング

- 5.3.2 ライニング

- 5.3.3 シーラント

- 5.4 最終用途産業別

- 5.4.1 建設

- 5.4.2 塗料およびコーティング

- 5.4.3 自動車

- 5.4.4 産業

- 5.4.5 海洋

- 5.4.6 その他の最終用途産業(エネルギー・電力など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Advanced Polymers Solutions

- 6.4.2 Armorthane Inc.

- 6.4.3 BASF SE

- 6.4.4 Bayer MaterialScience (Covestroのレガシー)

- 6.4.5 Carlisle Companies (Accella/Arma)

- 6.4.6 Covestro AG

- 6.4.7 Dorf Ketal Chemicals

- 6.4.8 Elastothane Ltd.

- 6.4.9 Huntsman International LLC

- 6.4.10 Nukote Coating Systems

- 6.4.11 Polycoat Products

- 6.4.12 PPG Industries Inc.

- 6.4.13 Rhino Linings Corporation

- 6.4.14 Satyen Polymers (TEVO)

- 6.4.15 Sherfab

- 6.4.16 Specialty Products Inc.

- 6.4.17 SPI Performance Coatings (UK)

- 6.4.18 Teknos Group

- 6.4.19 The Sherwin-Williams Company

- 6.4.20 VIP Coatings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリウレアは、イソシアネート成分とアミン末端樹脂(ポリアミン)成分を主原料とし、これらが反応してウレア結合を形成することで生成される高分子化合物です。その最大の特徴は、数秒から数十秒という極めて速い硬化速度にあります。この速硬化性により、施工時間の劇的な短縮が可能となり、また、無溶剤または低VOC(揮発性有機化合物)であるため、環境負荷が低いことも大きな利点として挙げられます。硬化後は、優れた引張強度、伸び、耐摩耗性、耐衝撃性といった物理的特性に加え、耐薬品性、耐候性、耐水性にも優れており、幅広い温度環境下で安定した性能を発揮します。これらの特性から、過酷な環境下での保護コーティングや防水材として注目されています。

ポリウレアにはいくつかの種類があり、その配合によって特性や用途が異なります。純粋ポリウレアは、イソシアネートとアミン末端樹脂のみで構成され、最高の物理的特性と耐久性を発揮します。一方、ハイブリッドポリウレアは、イソシアネートとアミン末端樹脂に加え、ポリオール(水酸基末端樹脂)も一部使用されており、ポリウレタンの特性も併せ持ちます。これにより、純粋ポリウレアよりもコストを抑えつつ、優れた性能を実現できるため、幅広い用途で利用されています。また、イソシアネートの種類によっても分類され、芳香族ポリウレアは紫外線による黄変が見られるものの、優れた物理特性とコスト効率が特徴です。これに対し、脂肪族ポリウレアは紫外線による黄変がなく、屋外での意匠性が重視される用途に適していますが、一般的に高価です。施工方法としては、専用の高圧・高温スプレー機を用いたスプレー工法が最も一般的であり、速硬化性を最大限に活かして広範囲に迅速かつシームレスな被膜を形成できます。

ポリウレアの用途は非常に多岐にわたります。建築・土木分野では、屋上、地下ピット、橋梁、トンネル、上下水道施設、貯水槽、護岸などの防水・防食コーティングとして広く採用されています。コンクリート構造物の劣化防止や耐震補強材としても利用され、その高い耐久性と柔軟性が評価されています。工場、倉庫、駐車場、スポーツ施設などでは、耐摩耗性や耐衝撃性に優れた床材として活用されています。産業分野では、自動車のベッドライナーやシャーシコーティング、船舶の船体保護やデッキコーティング、鉱業におけるパイプライン保護やタンクライニング、化学プラントのタンクや配管の耐薬品性ライニングなど、過酷な環境下での保護材として不可欠な存在です。その他にも、テーマパークの造形物、舞台美術、特殊車両の保護、さらには防爆・防弾用途、アスベストの封じ込めなど、その応用範囲は広がり続けています。

関連技術としては、まずポリウレタンが挙げられます。ポリウレタンはイソシアネートとポリオールが反応して生成される高分子であり、ポリウレアと化学構造が類似しています。多くの特性を共有しますが、ポリウレアは一般的にポリウレタンよりも硬化速度が速く、耐水性、耐薬品性、耐摩耗性に優れる傾向があります。ハイブリッドポリウレアは、これら両者の特性をバランス良く兼ね備えています。また、エポキシ樹脂も保護コーティングとして広く用いられますが、ポリウレアに比べて硬化に時間がかかり、柔軟性に劣る場合があります。FRP(繊維強化プラスチック)も強度や剛性に優れますが、施工に手間がかかり、シームレスな被膜形成が難しいことがあります。ポリウレアの施工には、高圧・高温で2液を混合・噴霧する専用のスプレーコーティング技術が不可欠であり、この技術の進化がポリウレアの普及を支えています。

市場背景を見ると、ポリウレア市場は世界的に成長を続けています。その主な要因としては、インフラの老朽化対策としての防水、防食、補強ニーズの増大が挙げられます。特に、長寿命化やメンテナンスコスト削減への要求が高まる中で、ポリウレアの優れた耐久性と速硬化性は大きなメリットとなります。また、環境規制の強化に伴い、VOC排出量の少ない無溶剤型材料へのシフトが進んでいることも、ポリウレアの需要を後押ししています。一方で、課題も存在します。原材料コストが比較的高価であること、専門的な施工技術と専用設備が必要であること、そして一般消費者や一部の業界における認知度の向上が挙げられます。市場の主要プレイヤーは、ポリウレアの原料を供給する化学メーカーと、実際の施工を行う専門業者であり、両者の連携が市場拡大の鍵を握っています。

将来展望としては、ポリウレアはさらなる技術革新と用途開拓が期待されています。技術面では、より環境に配慮したバイオベースポリウレアの開発や、低温硬化性、接着性の向上、さらには抗菌、防汚といった多機能化の研究が進められています。施工性の改善や自動化技術の導入も、今後の重要なテーマとなるでしょう。新規用途開拓においては、再生可能エネルギー分野、例えば風力発電ブレードの保護コーティングとしての利用拡大が見込まれます。医療・ヘルスケア分野での生体適合性材料としての応用や、3Dプリンティング技術との融合による新たな製品開発も可能性を秘めています。また、災害対策としての緊急補修や耐震補強材としての需要も高まることが予想されます。アジア太平洋地域を中心とした新興国でのインフラ整備需要は、ポリウレア市場のさらなる拡大を牽引するでしょう。持続可能な社会の実現に貢献する高性能材料として、ポリウレアの重要性は今後ますます高まっていくと考えられます。