世界のアルミニウム市場規模予測(2025年-2032年)、年平均8.5%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Aluminum Market by Source (Primary, Secondary), Product (Rolled, Extruded, Forged, Casting, Wire and Cables, Other), Industry (Automotive, Transportation, Packaging, Construction, Consumer Durables, Others), and Regional Analysis from 2025 – 2032

アルミニウムの市場シェアと傾向分析

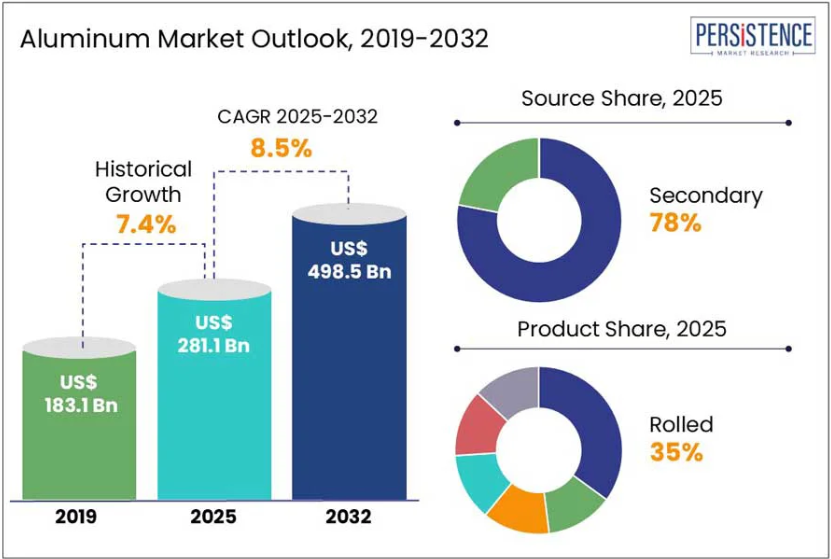

世界のアルミニウム市場は、2025年の2,811億米ドルから、2032年には年平均成長率8.5%で4,985億米ドルに拡大すると予測されています。アルミニウムは、その多様な特性から、さまざまな業界から注目されています。電気自動車(EV)の需要の拡大が、アルミニウム市場を牽引しています。アルミニウムは、軽量化、CO2 排出量、燃費効率など、自動車業界が直面する主要な課題に効果的に対応できるため、鉄や鋼に代わる素材として選ばれています。 アルミニウムの知識ハブである Shapes の調査によると、自動車 1 台の鋼鉄 1 キログラムをアルミニウムに置き換えることで、その寿命期間中の CO? 排出量を 19 キログラム削減できるとのことです。

業界の主なハイライト:

- アルミニウムの軽量特性により、再生可能エネルギー分野での需要が急増。

- 米国と中国、カナダ、メキシコ間の貿易戦争を引き起こしている関税の緊張の高まりが、市場の成長を妨げている。

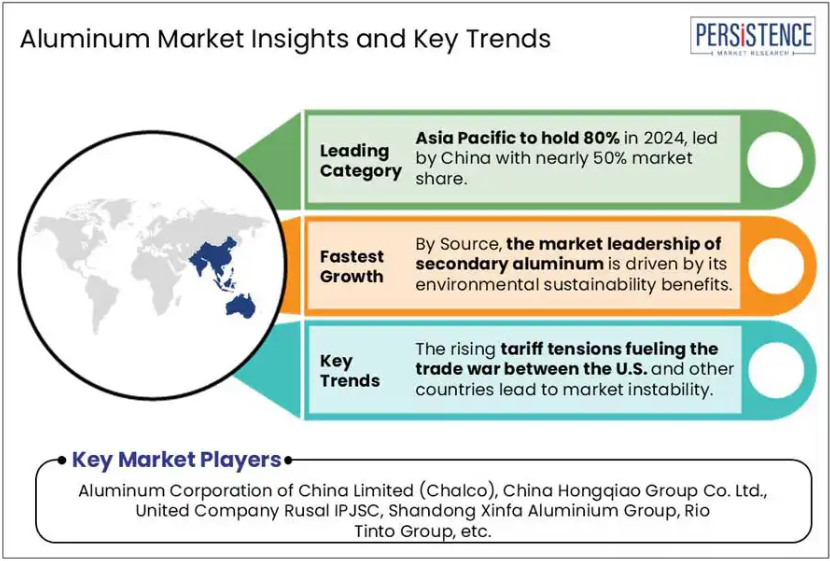

- コスト削減、排出削減、持続可能性の目標により、二次アルミニウムへの移行が進んでいる。

- 建設業界におけるアルミニウムの新たな用途は、アルミニウム市場に多くの機会をもたらしている。

- 供給源に関しては、その持続可能性の特性から、二次アルミニウムは年平均成長率 9.6% で成長すると予測されている。

- 製品種類別では、圧延アルミニウムは 2032 年まで 8.9% の CAGR で成長すると予測されています。

- 北米では、米国がカナダやその他の国々からアルミナを輸入することで、地域シェアの 92% を占めると推定されています。

- 東アジアは、ギニアやオーストラリアなどの近隣諸国からのボーキサイトの輸入量が多いため、アルミニウム市場の 65% を占めています。

市場動向

推進要因 – 燃料基準および排出規制により、自動車業界における軽量材料の使用が拡大

自動車業界は、技術の進歩とともに絶えず進化しています。国際エネルギー機関(IEA)の調査によると、2024 年までに電気自動車の販売台数は自動車総販売台数の 20% を超えると予想されています。この成長により、メーカーは、燃費の向上と CO2 排出量の最小化を図るため、鋼鉄の代替としてアルミニウムの利用に重点を置き、車両の軽量化に注力しています。例えば、Emirates Global Aluminium は 2013 年から BMW にアルミニウムを供給しています。2023 年からは、太陽エネルギーでリサイクルされたアルミニウム「CelestiAL-R」を BMW に供給しています。アルミニウム協会(Aluminum Association)の調査によると、鋼鉄をアルミニウムに置き換えることで、車両の重量を 1 キロ以上削減し、性能と効率を向上させることができることが明らかになっています。アルミニウム市場の需要は、車両の軽量化と燃費効率の向上に対するソリューションによって牽引されています。

抑制要因 – 地政学的混乱と関税が市場のサプライチェーンを阻害

米国、アジア、欧州諸国などの世界の大国間の緊張の高まりは、アルミニウムのサプライチェーンを阻害しています。米国は、中国、カナダ、メキシコなどの国々による不法移民や麻薬問題に対応するため、これらの国々からの輸入品に対する関税の引き上げを要求しています。これらの国々の関税戦争は、市場の不安定化につながっています。2025年2月1日、米国はカナダとメキシコからの輸入品に25%の追加関税、中国からの輸入品に10%の追加関税を課しました。地政学的な不安定さと貿易戦争は、世界規模でアルミニウム市場を阻害しています。

炭素排出量の増加と温室効果ガス排出に関する厳格な規制が市場供給を阻害

アルミニウムの需要の増加は、炭素排出量の増加と温室効果ガスに関する世界的な規制の厳格化により、課題となっています。エネルギー集約型の生産プロセスは、石炭や化石燃料に大きく依存しており、その結果、多大な炭素排出が発生しています。CEEW の調査によると、インドのアルミニウム業界は、アルミニウム 1 トンあたり 20.88 トンの CO2 を排出しています。この数値には、直接的な燃料使用による排出量、製造工程で消費される電力に関連する排出量、および製造工程自体の性質によって発生する排出量が含まれています。政府による厳しい規制により、製造業者は代替エネルギー源への転換に注力しています。

機会 – 持続可能な建築材料の需要の高まりに伴う、建設分野におけるアルミニウムの用途の拡大

建設分野における持続可能性の重視の高まりは、アルミニウムメーカーにとって大きなチャンスとなっています。環境に優しい建築物の需要が高まる中、アルミニウムは軽量で耐食性があり、リサイクル可能という特性から、鉄鋼などの従来の材料に代わる魅力的な材料となっています。アルミニウム協会(Aluminum Association)の最近のデータによると、米国の建築・建設市場では、主に窓やクラッディングなどの非住宅用途に、年間約 25 億ポンドのアルミニウムが消費されています。アルミニウムは、夏には建物を涼しく、冬には暖かく保つ、効果的な熱管理機能を備えています。インドや中国などの新興経済国における建設業界の成長は、大きな投資機会をもたらしています。

カテゴリー別分析

出典 種類 洞察

二次アルミニウム、すなわちリサイクルアルミニウムは、閉ループプロセスによって無制限に再利用することができるため、環境面でも経済面でも持続可能な素材です。リサイクルは、一次生産に比べエネルギー効率が約 95% 高く、膨大な資源を節約し、リサイクルアルミニウム 1 トンあたり約 1,660 ガロンの原油を節約します。アルミニウム協会(Aluminum Association)の調査によると、北米アルミニウム業界は 1991 年以降、リサイクルアルミニウムの生産における二酸化炭素排出量を 60% 削減しており、二次生産の環境上のメリットが強調されています。

航空宇宙などの業界では、一次アルミニウムの特定の特性が必要とされる場合がありますが、ほとんどの場合、二次アルミニウムでも同等の性能、耐久性、強度を実現できます。利用可能なアルミニウムの 80% 以上はリサイクル可能です。環境の持続可能性に対する関心の高まりが、二次アルミニウムの需要を後押ししています。

製品種類の洞察

圧延アルミニウムは、約 35% のシェアで市場をリードしています。主に自動車および航空宇宙業界で、車両の軽量化のために使用されています。自動車用途では、車体構造、パネル、熱交換器などに使用されています。これらの部品をアルミニウムで再製造することで、車両の重量を大幅に削減することができます。1999 年から 2014 年にかけて、米国の小型車の車両総重量は 3,800 ポンド未満から 4,000 ポンドに増加しました。環境保護庁によると、2022 年の平均重量は 4,094 ポンドとなる見込みです。圧延アルミニウムは、軽量、高強度、耐食性、リサイクル性に優れているため、さまざまな業界で需要が高まっています。

業界洞察

自動車業界は、約 30% のシェアで市場をリードしています。急成長する電気自動車 (EV) 業界では、構造材料としてアルミニウムの需要が高まっています。エンジンやドライブトレインでのアルミニウムの使用は減少していますが、BEV のパワートレインやバッテリーケースにはアルミニウムが採用されています。ガソリンやディーゼルを燃料とする自動車に対する環境への懸念から、消費者は代替手段として EV を選択するようになっています。国際エネルギー機関(IEA)によると、2023年に世界で登録された新規電気自動車はほぼ1,400万台で、道路を走る電気自動車の総数は4,000万台に達しました。自動車販売は前年比35%の増加率で伸びています。燃費向上のため、内燃機関から電気自動車への移行が、軽量化を求める需要を後押ししています。

地域別洞察

アジア太平洋地域のアルミニウム市場動向

東アジアは世界市場シェアの 65% 以上を占めています。この著しい成長は、急速な都市化と工業化により、自動車および建設業界でアルミニウムが広く使用されるようになったことが要因です。中国は、ギニアやオーストラリアなど、世界最大級の鉱山からボーキサイトなどの原材料を大量に輸入している、圧倒的な市場です。中国アルミニウム株式会社の統計によると、2023年の中国の国内一次アルミニウムの生産量および消費量は、それぞれ約4,166万トンおよび約4,280万トンでした。自動車業界におけるアルミニウムの使用の増加と、中国における自動車市場の活況により、その優位性はさらに強固なものとなっています。

北米アルミニウム市場の動向

北米アルミニウム市場は、2025年に世界シェアの9%を占める見通しです。米国は、この地域におけるアルミニウムの需要の約92%を占めています。米国は、主にカナダ、メキシコ、中国からアルミニウムを輸入しています。米国政府によると、米国における不法移民やフェンタニル薬などの問題は、上記の国々が原因であるとしています。これらの国々の間の緊張の高まりは、地域市場だけでなく世界市場も再構築することになります。

ヨーロッパのアルミニウム市場動向

ヨーロッパは世界市場シェアの約 7% を占めています。ヨーロッパのアルミニウムのバリューチェーンは、ヨーロッパで最も完全かつ繁栄している原材料セクターのひとつであり、ヨーロッパ 30 カ国に 600 以上の工場があります。EU の 14 の産業エコシステムの 6 つにサービスを提供する欧州のアルミニウム産業は、欧州グリーンディールの実現において重要な役割を果たしています。 European Aluminum によると、2023 年には、EU のアルミニウム需要全体の 7% は一次生産で、39% はリサイクルで、54% は第三国からの輸入で賄われる見通しです。欧州のアルミニウム産業は、他国からの輸入への依存度が高まっています。

競争環境

世界のアルミニウム市場は、技術革新への投資の増加を主な要因として、現在、着実な成長過程にあります。市場で確立した企業は、アルミニウムの精錬に再生可能エネルギー源を採用しています。高炭素排出量と多大なエネルギー使用に対する懸念の高まりから、メーカーは研究開発への投資を増やしています。

アルミニウム業界の主要企業は、ボーキサイトなどの原材料が豊富なアジアやアフリカでも事業拡大を進めています。中国アルミニウム株式会社(Aluminum Corporation of China Ltd.)は買収計画を策定しており、地域企業はアジアの同業他社との取引を拡大しています。 例えば、2023年2月、ロシアのアルミニウム大手企業ユナイテッド・カンパニー・ルサルIPJSCは、2022年の純利益が10.6%増加したことを受け、中国での事業拡大と低炭素製品の販売計画を発表しました。

最近の業界動向

- 2025年3月、SPICは、ギニアで同国最大となるアルミナ精製所の建設を開始する予定です。この施設は、年間120万トンのアルミナを生産するように設計されており、2027年末までに完成する予定です。

- 2024年11月、メトロ・マイニングは、最古の顧客であるシンファ・アルミニウム・グループとの契約を更新しました。新たな契約では、2025年に690万ウェットメトリックトン(WMT)、2026年に610万WMTの供給が合意されました。これらの契約は、メトロのボーキサイト供給に対する堅固な需要を保証し、両社のパートナーシップの強化を強調しています。

- 2024年7月、リオ・ティントはカナダ・ケベック州のアルマ製錬所で、アルコアとの合弁事業で開発されたELYSIS™技術を用いた炭素フリーアルミニウム製錬セルの設置を約束しました。この取り組みは、アルコアとの合弁事業で開発された革新的な技術を活用し、アルミニウム生産の脱炭素化に向けた重要な一歩を踏み出すものです。

アルミニウム市場の対象企業

- Aluminum Corporation of China Limited (Chalco)

- China Hongqiao Group Co. Ltd.

- United Company Rusal IPJSC

- Shandong Xinfa Aluminium Group

- Rio Tinto Group

- Emirates Global Aluminium

- State Power Investment Corporation Limited

- Norsk Hydro ASA

- Vedanta Limited

目次

- エグゼクティブサマリー

- 2024 年および 2032 年の世界のアルミニウム市場の概要

- 2024 年から 2032 年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 世界の EV 販売の概要

- 世界の建設業界の概要

- 世界の自動車販売の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界のアルミニウム市場の見通し:

- 主なハイライト

- 世界のアルミニウム市場の見通し:出典

- はじめに/主な調査結果

- 2019年から2023年までの、供給源別の過去の市場規模(百万米ドル)および数量(トン)の分析

- 現在の市場規模(百万米ドル)および数量(トン)の分析と予測、2024年から2032年、供給源別

- 一次

- 二次

- 市場の魅力度分析:供給源

- 世界のアルミニウム市場の見通し:業界

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)および数量(トン)の分析、2019年から2023年、業界別

- 現在の市場規模(百万米ドル)および数量(トン)の分析と予測、業界別、2024-2032

- 自動車

- 従来品

- 電気自動車

- 輸送

- 航空

- 海洋

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械および設備

- 電気

- その他(スポーツ用品など)

- 自動車

- 市場の魅力度分析:業界

- 世界のアルミニウム市場の見通し:製品

- 概要/主な調査結果

- 2019年から2023年までの製品別市場規模(百万米ドル)および数量(トン)の分析

- 2024年から2032年までの製品別市場規模(百万米ドル)および数量(トン)の分析と予測

- ロール成形

- 押出成形

- 鍛造

- 鋳造

- ワイヤー・ケーブル

- その他(粉末など)

- 市場の魅力度分析:製品

- 世界のアルミニウム市場の見通し:地域

- 主なハイライト

- 2019年から2023年までの地域別市場規模(百万米ドル)および数量(トン)の分析

- 2024年から2032年までの地域別市場規模(百万米ドル)および数量(トン)の分析と予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米アルミニウム市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2024-2032

- 米国

- カナダ

- 北米市場規模(百万米ドル)および数量(トン)の分析と予測、2024-2032年、原料別

- 一次

- 二次

- 北米市場規模(百万米ドル)および数量(トン)の分析と予測、2024-2032年、業界別

- 自動車

- 従来品

- 電気自動車

- 輸送

- 航空

- 海洋

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気

- その他(スポーツ用品など

- 自動車

- 北米市場規模(百万米ドル)および数量(トン)の分析と予測、製品別、2024年~2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- ワイヤーおよびケーブル

- その他(粉末など

- ヨーロッパのアルミニウム市場の見通し:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2024-2032

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパの市場規模(百万米ドル)および数量(トン)の分析と予測、2024年から2032年、原料別

- 一次

- 二次

- ヨーロッパの市場規模(百万米ドル)および数量(トン)の分析と予測、2024年から2032年、業界別

- 自動車

- 従来品

- 電気自動車

- 輸送

- 航空

- 海洋

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気

- その他(スポーツ用品など

- 自動車

- ヨーロッパ市場規模(百万米ドル)および数量(トン)の分析と予測、製品別、2024年~2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- ワイヤーおよびケーブル

- その他(粉末など

- 東アジアのアルミニウム市場の見通し:

- 主なハイライト

- 価格分析

- 東アジア市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2024-2032

- 中国

- 日本

- 韓国

- 東アジア市場規模(百万米ドル)および数量(トン)の分析と予測、2024年~2032年、原料別

- 一次

- 二次

- 東アジア市場規模(百万米ドル)および数量(トン)の分析と予測、2024年~2032年、業界別

- 自動車

- 従来品

- 電気自動車

- 輸送

- 航空

- 海洋

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気

- その他(スポーツ用品など

- 自動車

- 東アジア市場規模(百万米ドル)および数量(トン)の分析と予測、製品別、2024年~2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- ワイヤーおよびケーブル

- その他(粉末など)

- 南アジアおよびオセアニアのアルミニウム市場の見通し:

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2024年~2032年

- インド

- 東南アジア

- ANZ

- その他の SAO

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(トン)の分析と予測、2024年から2032年、原料別

- 一次

- 二次

- 南アジアおよびオセアニアの市場規模(百万米ドル)および数量(トン)の分析と予測、2024年から2032年、業界別

- 自動車

- 従来品

- 電気自動車

- 輸送

- 航空

- 海洋

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気

- その他(スポーツ用品など

- 自動車

- 南アジアおよびオセアニア市場規模(百万米ドル)および数量(トン)の分析と予測、製品別、2024年~2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- ワイヤーおよびケーブル

- その他(粉末など

- 中南米のアルミニウム市場の見通し:

- 主なハイライト

- 価格分析

- 中南米市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2024年~2032年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- ラテンアメリカ市場規模(百万米ドル)および数量(トン)の分析と予測、2024年~2032年、原料別

- 一次

- 二次

- ラテンアメリカ市場規模(百万米ドル)および数量(トン)の分析と予測、2024年~2032年、業界別

- 自動車

- 従来品

- 電気自動車

- 輸送

- 航空

- 海洋

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気

- その他(スポーツ用品など

- 自動車

- 中南米市場規模(百万米ドル)および数量(トン)の分析と予測、製品別、2024年~2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- ワイヤーおよびケーブル

- その他(粉末など)

- 中東・アフリカのアルミニウム市場の見通し:

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(百万米ドル)および数量(トン)の分析と予測、国別、2024-2032

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(百万米ドル)および数量(トン)の分析と予測、2024年~2032年、原料別

- 一次

- 二次

- 中東・アフリカ市場規模(百万米ドル)および数量(トン)の分析と予測、2024年~2032年、業界別

- 自動車

- 従来品

- 電気自動車

- 輸送

- 航空

- 海洋

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気

- その他(スポーツ用品など

- 自動車

- 中東・アフリカ市場規模(百万米ドル)および数量(トン)の分析と予測、製品別、2024年~2032年

- 圧延

- 押出

- 鍛造

- 鋳造

- ワイヤーおよびケーブル

- その他(粉末など)

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール

- 中国アルミニウム株式会社(Chalco)

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT 分析

- 企業戦略および主な開発

- 中国宏橋集団有限公司

- ユナイテッド・カンパニー・ルサール IPJSC

- 山東新発アルミニウムグループ

- リオティントグループ

- エミレーツ・グローバル・アルミニウム

- 国家電力投資集団有限公司

- ノルスク・ハイドロ ASA

- ヴェダンタ・リミテッド

- 中国アルミニウム株式会社(Chalco)

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***