産業用水処理薬品市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

工業用水処理薬品市場レポートは、製品タイプ(スケール防止剤、腐食防止剤、殺生物剤および消毒剤、凝集剤・凝結剤など)、エンドユーザー産業(石油・ガス、電力、製紙、金属・鉱業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

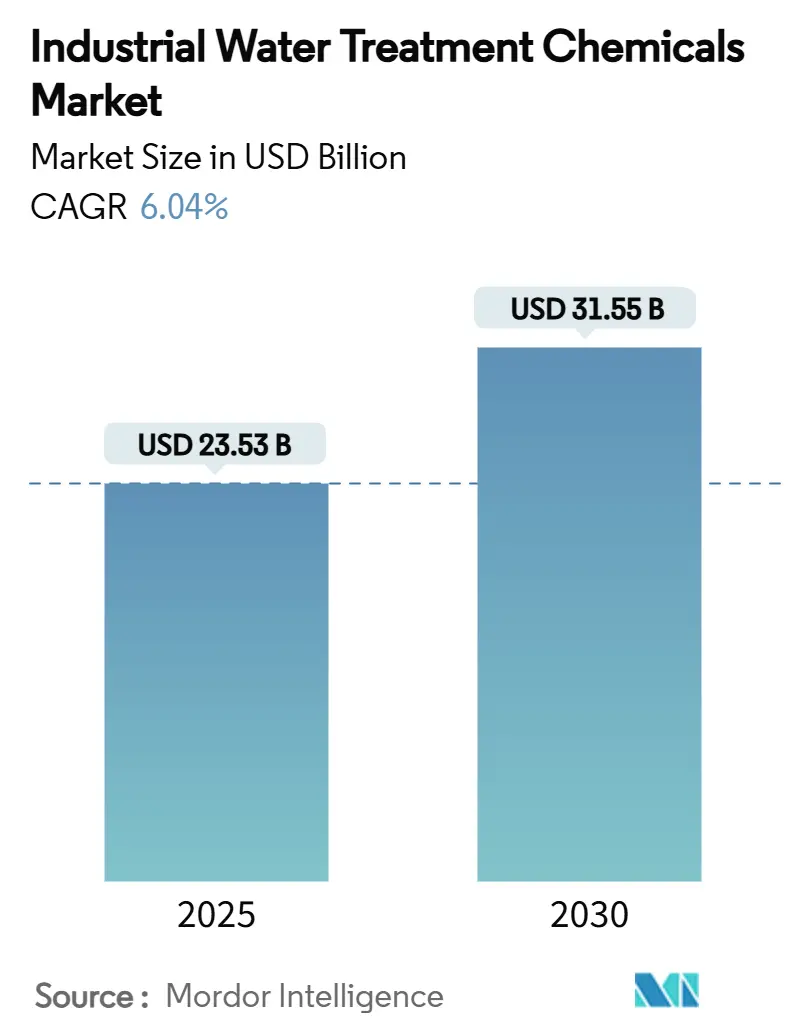

産業用水処理薬品市場は、2025年に235.3億米ドルと推定され、2030年までに315.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.04%です。この成長は、PFAS(有機フッ素化合物)除去義務の厳格化、シェールガス事業の拡大による生産水量の増加、乾燥地域における工業用水再利用目標の上昇によって牽引されています。サプライヤーは、廃棄物処理中心のソリューションから、高度な化学物質とAI対応の投薬プラットフォームを組み合わせた資源回収モデルへと転換しています。電力部門が引き続き最大の需要源であり、工業用微生物制御が極めて重要になるにつれて、殺生物剤および消毒剤が産業用水処理薬品市場全体を上回る成長を見せています。デジタル監視、特殊化学品、設備を組み合わせたフルサービスモデルが、従来の汎用化学品契約に取って代わることで、競争が激化しています。

主要な市場動向と洞察

促進要因:

* シェールガス由来の生産水量の増加: パーミアン盆地でのシェールガス採掘では、毎日数百万バレルの生産水が発生し、安全なリサイクルや廃棄のために高度な酸化剤、殺生物剤、高温凝集剤が必要とされています。オペレーターが流出水の最大90%をリサイクルする目標を掲げていることも、化学品需要を押し上げています。AI投薬プラットフォームの導入により、化学品の使用量を15~25%削減しつつ性能を維持できるため、市場の成長を経済的に促進しています。

* 重金属およびCOD(化学的酸素要求量)排出基準の厳格化: 欧州連合の産業排出指令や米国のNPDES許可証は、カドミウム、水銀、CODの排出基準を厳しくしており、工場は処理設備のアップグレードを余儀なくされています。高度な有機結合剤と鉄系凝集剤を組み合わせることで、従来のアルミニウム塩よりも微粒子や溶解金属を効果的に捕捉できます。リアルタイム濁度センサーと組み合わせることで、汚泥発生量を35%削減し、凝集剤消費量を20%削減できると報告されており、規制遵守と運用コスト削減の両面から採用が加速しています。

* 水不足地域における工業用水再利用義務: サウジアラビアは2025年までに処理済み都市廃水の100%再利用を目標とし、800億米ドルのインフラ投資を伴っています。インドや南アフリカでも同様の政策により、工場は水循環を閉鎖するよう求められています。再利用水の品質基準は排出基準よりも厳しいため、低濁度・低TDS(総溶解固形物)の排水を実現する多段階化学処理プログラムの需要が高まっています。生分解性腐食防止剤やタンニン系凝集剤などの革新的な製品は、繰り返しサイクルでの性能を維持し、膜寿命を延ばし、全体的な試薬負荷を低減することで、産業の循環性を可能にするものとして市場を牽引しています。

* 工業排水におけるPFAS除去要件: 米国環境保護庁(EPA)による6種類のPFAS化合物に対する最大汚染レベル(4~10 ppt)は、米国の公益事業者に即座の設備アップグレードを要求しており、その費用は500億米ドルを超えると推定されています。標準的なアルミニウム塩や鉄塩では長鎖PFASの20%未満しか除去できないため、カチオン性界面活性剤補助凝集が採用され、除去率を80%以上に高めています。凝集後の残留物は粒状活性炭(GAC)ベッドに負荷をかけ、頻繁な再活性化化学品が必要となるため、下流での機会が拡大しています。

抑制要因:

* 膜ろ過およびUVシステムによる代替: 限外ろ過モジュールとUV-LED消毒を組み合わせることで、従来のシステムよりも凝集剤需要を22%削減しつつ、93%の濁度除去を達成しています。中国の都市型施設では、すでに670万m³/日以上の膜ベースの処理能力が稼働しており、アルミニウム塩やポリマーの使用量を減少させています。化学品サプライヤーは、ポートフォリオを防汚洗浄剤や膜保存剤へとシフトすることで対応しています。

* 特殊化学品原材料価格の変動: エチレンオキシドやイソチアゾリノンなどの原料価格の変動は、スケール防止剤や殺生物剤の利益率を圧迫します。新興市場の購入者は価格に最も敏感であり、価格高騰時には設備アップグレードを延期する可能性があります。

* 化学物質を使用しない処理を支持するネットゼロロードマップ: 長期的には、北米やEUを中心に、化学物質を使用しない水処理方法への移行が市場の成長を抑制する可能性があります。

製品タイプ別分析

2024年、腐食防止剤は産業用水処理薬品市場の24.16%を占め、高圧ボイラー、復水器、パイプラインの保護における中心的な役割を強調しています。プラントオペレーターは、1立方メートルあたり0.10米ドルの処理コストを数百万米ドル規模の停止事故に対する安価な保険と見なしているため、その需要は堅調です。有機リン酸塩ブレンドは、150°Cを超える温度スパイクにも耐え、熱交換面に堆積しない皮膜形成アミノ酸を組み込むことで、検査サイクルを延長しています。

殺生物剤および消毒剤は、現在市場規模は小さいものの、6.83%のCAGRで最も速い成長を遂げています。微生物に起因する腐食は、石油・ガスおよび電力部門に毎年数十億米ドルの損害を与えており、DBNPAやグルタルアルデヒドなどの速効性酸化性殺生物剤の採用を促進しています。AI投薬ツールは、ppmレベルを微調整し、廃棄物を削減し、残留酸化剤の排出制限を下回るのに役立っています。

スケール防止剤、凝集剤、凝結剤は、引き続き大規模なベースロード量を支えています。バイオ由来のタンニン凝集剤は、アルミニウム塩に匹敵するPFAS捕捉効率を達成しますが、購入価格が高いため、持続可能性を重視する顧客に限定されています。酸化剤、消泡剤、酸素捕捉剤、スラッジ調整剤はニッチな用途に対応していますが、サイトごとに性能仕様が異なり、切り替えコストが高いため、安定した粗利益をもたらしています。

最終用途産業別分析

電力産業は、2024年に産業用水処理薬品市場規模の36.21%を占めました。これは、高純度ボイラー給水への依存度が高く、施設あたり最大10万m³/日の冷却塔で発生するスケールを制御する必要があるためです。リン酸塩フリーのスケール防止剤、臭素系殺生物剤、中和アミンを組み合わせた処理プログラムは、タービン出力を確保し、排水基準を満たすために不可欠です。安定した電力需要と漸進的な規制強化により、このセグメントの成長が促進されています。

石油・ガス産業は、2024年に産業用水処理薬品市場の21.45%を占めました。これは、生産水、掘削泥水、および精製プロセスにおける水処理の必要性によるものです。腐食防止剤、スケール防止剤、殺生物剤は、パイプラインの完全性を維持し、ダウンタイムを最小限に抑えるために不可欠です。水再利用の増加と環境規制の厳格化が、この分野での水処理薬品の需要を押し上げています。

鉱業は、2024年に産業用水処理薬品市場の15.82%を占めました。これは、鉱石処理、尾鉱管理、および排水処理における水の使用量が多いことによるものです。凝集剤、凝結剤、pH調整剤は、固液分離を促進し、重金属を除去し、環境排出基準を満たすために不可欠です。水不足と環境への配慮の高まりが、鉱業における効率的な水処理ソリューションの採用を促進しています。

化学製造業は、2024年に産業用水処理薬品市場の12.10%を占めました。これは、冷却水システム、ボイラー水、およびプロセス水における水処理の必要性によるものです。スケール防止剤、腐食防止剤、殺生物剤、および特殊な分離剤は、プラントの効率を維持し、製品の品質を確保し、環境規制を遵守するために使用されます。

食品・飲料産業は、2024年に産業用水処理薬品市場の8.50%を占めました。これは、製品の品質、安全性、および衛生基準を維持するために、高純度の水が必要とされるためです。殺菌剤、消毒剤、スケール防止剤、およびpH調整剤は、飲料水、プロセス水、およびCIP(定置洗浄)システムで使用されます。消費者の健康意識の高まりと厳格な食品安全規制が、この分野での水処理薬品の需要を促進しています。

その他の産業(製紙・パルプ、繊維、金属加工など)は、2024年に産業用水処理薬品市場の5.92%を占めました。これらの産業では、それぞれ独自の水処理要件があり、特定のプロセス効率、製品品質、および環境コンプライアンスの目標を達成するために、さまざまな種類の水処理薬品が使用されています。

地域別分析

アジア太平洋地域は、2024年に産業用水処理薬品市場の42.35%を占め、最大の市場シェアを保持しました。これは、中国、インド、東南アジア諸国における急速な工業化、人口増加、および水資源の枯渇に対する懸念の高まりによるものです。これらの国々では、電力、石油・ガス、化学、製造業などの主要産業が拡大しており、それに伴い水処理薬品の需要が増加しています。特に、中国は世界最大の産業用水処理薬品消費国であり、厳格な環境規制の導入と水再利用への注力が市場成長を牽引しています。

北米は、2024年に産業用水処理薬品市場の25.18%を占めました。米国とカナダでは、成熟した産業基盤と厳格な環境規制が市場を牽引しています。特に、シェールガス開発に伴う生産水処理の需要、および既存のインフラの老朽化に伴うメンテナンス需要が、市場の安定した成長を支えています。技術革新と持続可能性への注力も、この地域の市場拡大に貢献しています。

欧州は、2024年に産業用水処理薬品市場の18.72%を占めました。ドイツ、フランス、英国などの国々では、高度な環境規制と水資源管理への強いコミットメントが市場を形成しています。循環経済への移行と水再利用技術の採用が、この地域の市場成長を促進しています。また、研究開発への投資と革新的な水処理ソリューションの導入も、市場の競争力を高めています。

ラテンアメリカは、2024年に産業用水処理薬品市場の7.15%を占めました。ブラジル、メキシコ、アルゼンチンなどの国々では、鉱業、石油・ガス、食品・飲料産業の成長が市場を牽引しています。水不足と環境規制の強化が、効率的な水処理ソリューションの需要を押し上げています。

中東・アフリカは、2024年に産業用水処理薬品市場の6.60%を占めました。この地域では、水不足が深刻な課題であり、海水淡水化プラントや産業用水処理への投資が増加しています。石油・ガス産業の拡大とインフラ開発が、水処理薬品の需要を促進しています。しかし、政治的不安定性や経済的課題が市場成長の制約となる場合もあります。

競争環境

産業用水処理薬品市場は、多数のグローバルおよび地域プレーヤーが存在する競争の激しい市場です。主要なプレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて市場での地位を強化しようとしています。

主要な市場プレーヤーには、Ecolab Inc.、Suez S.A.、Veolia Environnement S.A.、Kurita Water Industries Ltd.、BASF SE、Solvay S.A.、Kemira Oyj、DuPont de Nemours, Inc.、Lanxess AG、SNF Floerger、Buckman Laboratories International, Inc.、Nalco Water (An Ecolab Company)、GE Water & Process Technologies (現在はSuezの一部)、Ashland Global Holdings Inc.、BWA Water Additivesなどが含まれます。

これらの企業は、顧客の特定のニーズに対応するために、カスタマイズされたソリューションとサービスを提供することに注力しています。また、デジタル化とAIを活用した投薬システムの導入により、効率性と持続可能性を向上させています。新興市場でのプレゼンス拡大と、環境規制の強化に対応するための革新的な製品開発が、今後の競争戦略の重要な要素となるでしょう。

市場の課題と機会

課題:

* 原材料価格の変動: 石油化学製品由来の原材料価格の変動は、製造コストと製品価格に影響を与えます。

* 厳格な環境規制: 規制の遵守はコストを増加させる可能性がありますが、同時に新しい技術と製品の開発を促進します。

* 水処理システムの複雑性: 産業プロセスの多様性と複雑性により、カスタマイズされたソリューションが必要となり、導入と運用が困難になる場合があります。

* 代替技術の台頭: 膜分離技術や物理的処理方法などの代替技術の進化は、化学薬品の需要に影響を与える可能性があります。

機会:

* 水不足の深刻化: 世界的な水不足は、水再利用と効率的な水管理ソリューションの需要を増加させます。

* 新興市場の工業化: アジア太平洋地域などの新興経済圏における急速な工業化は、水処理薬品の需要を大幅に押し上げます。

* 技術革新: AI、IoT、ビッグデータ分析などのデジタル技術の統合は、水処理プロセスの最適化と効率向上に貢献します。

* 持続可能性への注力: 環境への意識の高まりと企業のESG(環境・社会・ガバナンス)目標へのコミットメントは、バイオベースの薬品や環境に優しいソリューションの需要を促進します。

* 規制強化: 排水基準の厳格化は、より高度な水処理技術と薬品の採用を促します。

結論

産業用水処理薬品市場は、世界的な工業化、水不足、および環境規制の強化によって、今後も堅調な成長が予測されます。特にアジア太平洋地域が市場成長の主要な牽引役となるでしょう。技術革新、持続可能性への注力、およびカスタマイズされたソリューションの提供が、市場プレーヤーにとって成功の鍵となります。課題は存在するものの、水資源の保全と効率的な利用へのニーズが高まる中で、市場は大きな機会を秘めています。

このレポートは、世界の工業用水処理薬品市場に焦点を当てています。工業用水処理は、加熱、冷却、加工、洗浄、すすぎといった水ベースの産業プロセスを最適化し、運用コストとリスクを低減するために不可欠です。適切な水処理が行われない場合、水が配管や容器の表面と反応し、問題を引き起こす可能性があります。

市場規模は、2025年には235.3億米ドルと評価されており、2030年までに315.5億米ドルに達すると予測されています。本市場は、製品タイプ、エンドユーザー産業、および地域に基づいて詳細にセグメント化されています。製品タイプには、スケール防止剤、腐食防止剤、殺生物剤および消毒剤、凝集剤および凝結剤、pH調整剤、消泡剤、酸素捕捉剤、スラッジ調整剤、酸化剤などが含まれます。エンドユーザー産業としては、石油・ガス、電力、製紙、金属・鉱業、化学などが挙げられます。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる16カ国について、収益(米ドル)に基づく市場規模と予測が提供されています。

市場の成長を牽引する主な要因としては、米国におけるシェールガス由来の生産水量の増加、化学産業およびパルプ・製紙産業における廃水発生量の増加が挙げられます。また、重金属やCOD(化学的酸素要求量)に対する排出基準の厳格化、水不足地域における産業用水再利用の義務化、そして工業廃水中のPFAS(有機フッ素化合物)除去要件の高まりも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、膜ろ過システムやUVシステムによる代替、特殊化学品の原材料価格の変動、そして化学物質を使用しない処理方法を推奨するネットゼロロードマップの進展などが含まれます。

製品セグメント別では、腐食防止剤が市場をリードしており、2024年には工業用水処理薬品市場全体の24.16%を占めています。地域別に見ると、中東・アフリカ地域が2030年まで年平均成長率(CAGR)7.12%で最も速い成長を遂げると予測されています。

PFAS規制の強化は、市場における化学品需要に大きな影響を与えています。より厳格なPFAS排出制限により、事業者は強化された凝集剤や後処理化学品の導入を余儀なくされ、市場の取引量を大幅に増加させています。また、AI(人工知能)の導入も注目されており、リアルタイムの投薬プラットフォームは、過剰投薬を15~25%削減し、廃棄物を減らしつつコンプライアンスを確保することで、サプライヤーにとって重要な差別化要因となっています。

レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(3M、BASF、DuPont、Ecolab Inc.、Kemira、Kurita Water Industries Ltd、SNF Group、Solenis LLC、Veolia Water Technologies, Inc.など)を含む競争環境についても詳述されています。さらに、市場の機会と将来の展望、特に未開拓のニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シェールガス由来の生産水量の増加(米国)

- 4.2.2 化学・パルプ・製紙産業における廃水発生量の増加

- 4.2.3 重金属およびCODの排出基準の厳格化

- 4.2.4 水不足地域における工業用水再利用の義務化

- 4.2.5 工業廃水におけるPFAS除去要件

-

4.3 市場の阻害要因

- 4.3.1 膜およびUVシステムによる代替

- 4.3.2 特殊化学品原料価格の変動

- 4.3.3 化学物質を使用しない処理を推奨するネットゼロロードマップ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スケール防止剤

- 5.1.2 腐食防止剤

- 5.1.3 殺生物剤および消毒剤

- 5.1.4 凝集剤およびフロック形成剤

- 5.1.5 pH調整剤

- 5.1.6 消泡剤

- 5.1.7 脱酸素剤

- 5.1.8 スラッジ調整剤

- 5.1.9 酸化剤

- 5.1.10 その他

-

5.2 エンドユーザー産業別

- 5.2.1 石油・ガス

- 5.2.2 電力

- 5.2.3 紙

- 5.2.4 金属・鉱業

- 5.2.5 化学

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Accepta Water Treatment

- 6.4.3 BASF

- 6.4.4 Buckman

- 6.4.5 Chemifloc

- 6.4.6 Clariant

- 6.4.7 DuPont

- 6.4.8 Ecolab Inc.

- 6.4.9 Feralco AB

- 6.4.10 Italmatch AWS

- 6.4.11 IXOM

- 6.4.12 Kemira

- 6.4.13 Kurita Water Industries Ltd

- 6.4.14 Lenntech B.V.

- 6.4.15 SNF Group

- 6.4.16 Solenis LLC

- 6.4.17 Thermax Limited

- 6.4.18 Veolia Water Technololgies, Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用水処理薬品は、工場や事業所で使用される様々な水の品質を管理し、設備の保護、生産効率の向上、そして環境負荷の低減を目的として用いられる化学物質の総称でございます。具体的には、冷却水、ボイラ水、プロセス水、排水など、工業プロセスにおいて不可欠な水の安定的な利用を支えるために、水中の不純物除去、スケール(水垢)の防止、金属の腐食抑制、微生物によるスライムの発生制御、pH調整といった多岐にわたる機能を発揮いたします。これらの薬品は、単に水をきれいにするだけでなく、設備の寿命延長、エネルギーコストの削減、製品品質の安定化に大きく貢献する、現代産業において欠かせない存在となっております。

産業用水処理薬品の種類は非常に多岐にわたり、その用途に応じて様々な特性を持つものが開発されております。主な種類としては、まず「スケール防止剤」が挙げられます。これは、水中のカルシウムやマグネシウム、シリカなどが析出して配管や熱交換器に付着し、熱伝導率の低下や閉塞を引き起こすのを防ぐ目的で使用されます。ポリマー系、リン酸系、有機リン系などがあり、水の硬度や温度条件に合わせて選定されます。次に「腐食防止剤」は、金属製の設備が水と接触することで発生する腐食を抑制し、設備の損傷や寿命短縮を防ぎます。亜硝酸塩、モリブデン酸塩、アミン系、有機系化合物などが代表的で、酸素腐食や局部腐食など、腐食の種類に応じて使い分けられます。

「スライムコントロール剤(殺菌剤・防藻剤)」は、冷却水系などで微生物(細菌、藻類、真菌など)が繁殖し、スライムを形成して熱交換効率の低下や配管の閉塞、腐食を促進するのを防ぐために使用されます。塩素系、臭素系といった酸化性のものや、イソチアゾリン系、DBNPAなどの非酸化性のものがあり、微生物の種類や環境への影響を考慮して選ばれます。また、「凝集剤」は、水中の微細な懸濁物質やコロイド粒子を凝集させ、沈殿やろ過によって除去しやすくするために用いられます。無機系のポリ塩化アルミニウム(PAC)や硫酸バンド、有機系の高分子凝集剤などがあり、排水処理や工業用水の浄化に広く利用されております。

その他にも、水の酸性度やアルカリ度を適切な範囲に調整する「pH調整剤」(硫酸、苛性ソーダなど)、ボイラ水中の溶存酸素を除去して腐食を防ぐ「脱酸素剤」(ヒドラジン、エリソルビン酸ナトリウムなど)、泡の発生を抑制または消滅させる「消泡剤」、金属イオンを捕捉してその悪影響を防ぐ「キレート剤」など、特定の目的に特化した多種多様な薬品が存在し、それぞれの水処理プロセスにおいて重要な役割を担っております。

これらの産業用水処理薬品は、様々な産業分野で活用されております。最も一般的な用途の一つが「冷却水系」です。発電所、化学工場、製鉄所、ビル空調設備などの冷却塔や熱交換器において、スケール、腐食、スライムの発生を抑制し、安定した熱交換効率を維持することで、エネルギー効率の向上と設備寿命の延長に貢献いたします。次に「ボイラ水系」では、蒸気タービンや加熱炉に供給されるボイラ水中の不純物を管理し、スケールや腐食、キャリーオーバー(蒸気への不純物混入)を防ぐことで、ボイラの安全運転と熱効率の維持、燃料費の削減に寄与いたします。

「プロセス水系」では、半導体製造、食品・飲料製造、製薬、紙・パルプ産業など、各製造工程で要求される水の品質を確保するために使用されます。これにより、製品の品質向上、歩留まりの改善、製造ラインの安定稼働が実現されます。そして「排水処理系」では、工場から排出される排水が環境規制に適合するよう、凝集沈殿、脱色、脱臭、有害物質の除去などを目的として使用されます。これは企業の社会的責任を果たす上で極めて重要であり、環境保護に直結する用途でございます。この他にも、洗浄水、閉鎖系循環水、地下水処理など、幅広い分野で産業用水処理薬品が利用されております。

産業用水処理薬品の利用は、単に薬品を投入するだけでなく、様々な関連技術と組み合わされることでその効果を最大限に発揮いたします。例えば、「水質分析・モニタリング技術」は、リアルタイムで水質を監視し、薬品の注入量を最適化するために不可欠です。pH計、導電率計、ORP計、濁度計などのセンサー技術に加え、近年ではIoT技術を活用した遠隔監視システムが普及し、より精密な水質管理が可能となっております。また、「自動注入・制御システム」は、モニタリングデータに基づいて薬品を自動で精密に供給し、人手による作業負担の軽減と処理の安定化を実現いたします。

さらに、薬品処理と物理化学処理、生物処理、膜分離技術などを組み合わせた「複合水処理システム」が一般的です。ろ過、沈殿、吸着といった物理化学処理や、活性汚泥法などの生物処理は、薬品処理の前処理や後処理として機能し、相乗効果を高めます。特に、逆浸透膜(RO膜)や限外ろ過膜(UF膜)といった「膜分離技術」は、高純度水の製造や排水の再利用において重要な役割を担い、薬品処理と組み合わせることで、より効率的かつ経済的な水処理が可能となります。近年では、AIやデータ解析技術を導入し、過去の運転データから最適な薬品注入量や運転条件を予測する「スマート水処理」への取り組みも進んでおり、予知保全や省エネルギー化に貢献しております。

産業用水処理薬品の市場背景は、複数の要因によって形成されております。最も大きな推進力となっているのは、世界的な「環境規制の強化」でございます。各国・地域で排水基準が厳格化され、企業はより高度な水処理技術と薬品の導入を求められております。また、地球規模での「水不足問題」は、工業用水の再利用・リサイクル需要を急速に高めており、これに対応するための水処理薬品の重要性が増しております。特に、水資源が限られる地域では、排水を高度処理して工業用水として再利用する動きが活発化しております。

加えて、既存の工場設備が老朽化する中で、「設備保全の重要性」が再認識されており、スケールや腐食によるトラブルを未然に防ぎ、設備のライフサイクルコストを削減するための水処理薬品への投資が増加しております。企業は、単なるコスト削減だけでなく、安定稼働による生産性向上や、予期せぬトラブルによる操業停止リスクの低減を重視するようになっております。さらに、「省エネルギー・省資源化」への意識の高まりも、市場を牽引する要因です。高効率な水処理薬品の開発や、薬品使用量を最適化する技術が求められており、環境負荷の低い製品への需要が高まっております。グローバル市場においては、新興国での工業化の進展に伴い、水処理薬品の需要が拡大しており、特にアジア地域での成長が顕著でございます。一方で、原材料価格の変動やサプライチェーンの安定性確保といった課題も存在いたします。

将来展望として、産業用水処理薬品の分野は、持続可能な社会の実現に向けてさらなる進化を遂げると予想されます。最も注目されるのは、「環境配慮型薬品の開発」でございます。低毒性、生分解性、非リン系、非金属系といった、環境負荷の低い薬品へのシフトが加速するでしょう。特に、排水中のリンや窒素の排出規制が厳しくなる中で、これらを含まない、あるいは排出量を抑制できる薬品の需要が高まります。また、水資源の有効活用を最大化するため、「ゼロエミッション」や「クローズドシステム」の実現に向けた取り組みが強化されます。これは、排水を完全に再利用し、工場外への排出をゼロにする、あるいは排水から有価物を回収するといった高度な水処理を可能にする薬品や技術の組み合わせが不可欠となります。

「スマート水処理」の進化も重要なトレンドです。IoT、AI、ビッグデータ解析技術を駆使した高度な監視・制御システムが普及し、水処理プロセスの最適化、予知保全、エネルギー効率の最大化が図られます。これにより、薬品の過剰投入を防ぎ、コスト削減と環境負荷低減を両立させることが可能になります。さらに、薬品処理と膜分離、生物処理、電気分解などの「複合技術の進化」により、より難易度の高い水質問題にも対応できるようになります。例えば、難分解性有機物の処理や、超純水の安定供給、排水からのレアメタル回収といった分野での応用が期待されます。最終的には、産業用水処理薬品は、企業のサステナビリティ戦略の中核を担い、SDGs(持続可能な開発目標)達成への貢献を通じて、企業価値向上に不可欠な要素となるでしょう。そのためには、高度な知識と技術を持つ専門人材の育成も、今後の重要な課題であると言えます。