ナイロンタイヤコード生地市場 規模・シェア分析:成長トレンド・予測 (2025年~2030年)

ナイロンタイヤコードファブリック市場レポートは、業界をタイプ(ナイロン6タイヤコード、ナイロン66タイヤコード)、用途(バイアスタイヤ、ラジアルタイヤ、その他の用途)、エンドユーザー産業(乗用車、商用車、二輪車、オフロード車、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナイロンタイヤコードファブリック市場の概要

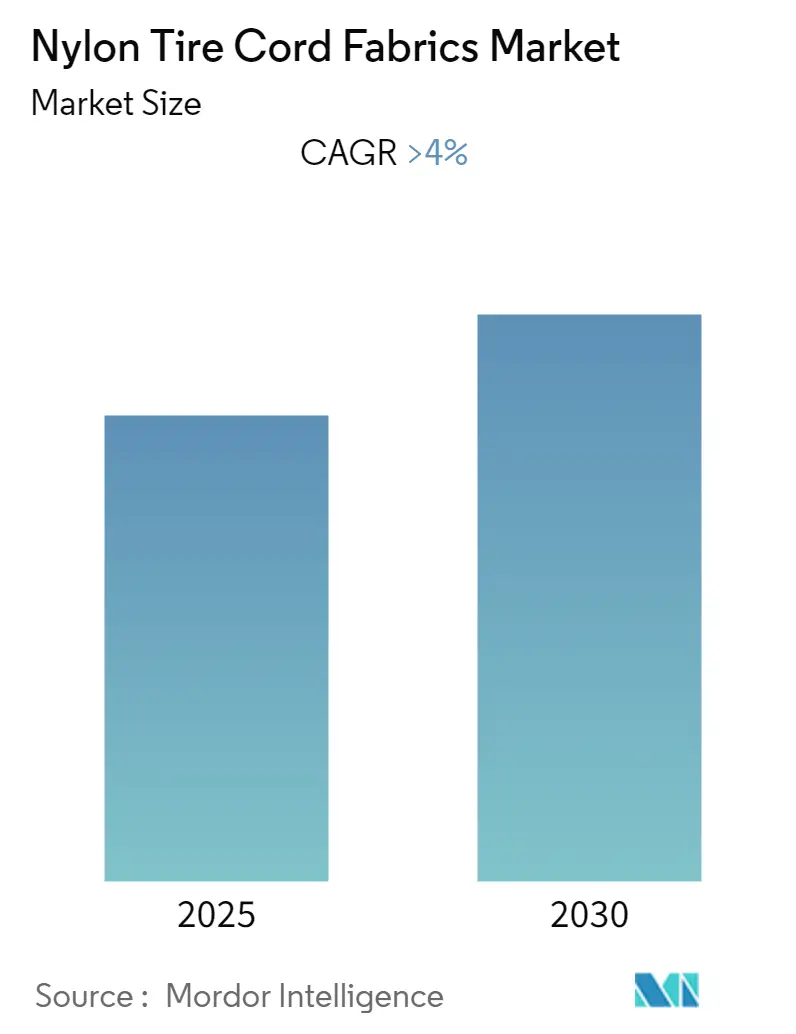

ナイロンタイヤコードファブリック市場は、予測期間中に4%を超える年平均成長率(CAGR)を記録すると予測されています。本市場は、タイプ別(ナイロン6タイヤコード、ナイロン66タイヤコード)、用途別(バイアスタイヤ、ラジアルタイヤ、その他の用途)、最終用途産業別(乗用車、商用車、二輪車、オフロード車、その他の最終用途産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

市場の動向と分析

2020年にはCOVID-19パンデミックが市場に悪影響を及ぼしました。世界的なサプライチェーンの混乱により、ナイロンタイヤコードファブリック産業の主要な原材料であるアジピン酸などの化学物質を生産する多くの工場が閉鎖されました。また、医療分野への優先順位が移り、タイヤ製造や自動車産業は一時的に停止しました。しかし、パンデミック後には、政府の有利な政策により電気自動車の需要が増加し、ナイロンタイヤコードファブリック市場を世界的に押し上げると予想されています。

短期的には、発展途上国における乗用車の需要増加、燃費効率の良い車両への需要の高まり、自律走行車や自動運転車の普及拡大などが市場需要を刺激する要因となっています。一方、タイヤ産業に対する環境保護のための厳しい政府規制が市場の成長を妨げる要因となっています。

今後の市場機会としては、世界的な電気自動車の需要増加や、植物由来ナイロンファブリック分野での研究開発が挙げられます。地域別では、アジア太平洋地域が市場を支配し、予測期間中に最も高いCAGRを示すと予想されています。

ラジアルタイヤ産業での利用拡大

ラジアルタイヤは、走行快適性の向上、路面接触の改善、高速走行時の燃料消費量の削減といった利点から、自動車産業で広く採用されています。特に小型商用車や乗用車で多く使用されており、柔軟なサイドウォールにより発熱が少ないという特徴があります。

電気自動車への投資増加に加え、世界各国の政府が電気自動車の販売を促進するために導入している新たなインセンティブや規制が、自動車タイヤ市場を牽引すると見られています。また、環境中の炭素排出量を削減するための燃費効率の良い車両への需要の高まりも、電気自動車およびタイヤなどの関連製品の需要を押し上げると予想されます。国際エネルギー機関(IEA)によると、世界の電気自動車販売台数は2020年の310万台に対し、2021年には670万台に達しました。これは、電気自動車セグメントにおけるラジアルタイヤ産業の需要を刺激するでしょう。

ラジアルタイヤの優れた特性、例えば高い破断強度、改善された耐衝撃性、ゴムとの良好な接着強度などが、自動車分野での使用を促進しています。国際自動車工業連合会(OICA)によると、世界の自動車販売台数は2020年の7,877万台に対し、2021年には8,268万台に達し、4.9%の成長を記録しました。中間層人口の増加と可処分所得の向上による乗用車需要の増加が自動車産業を牽引しています。世界の乗用車販売台数は2020年の5,392万台に対し、2021年には5,639万台に達し、4.6%の成長を記録しており、これがラジアルタイヤ市場の需要を刺激しています。これらの要因により、ラジアルタイヤ市場は予測期間中に世界的に成長すると考えられます。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、本市場を支配すると予想されています。この地域では、中国がGDPにおいて最大の経済国です。アジア太平洋地域における商用車および乗用車の販売台数は、2020年の4,032万台に対し、2021年には4,266万台に達し、5.8%以上の成長を記録しました。中国とインドはこの地域で最も急速に成長している経済国です。

中国はアジア太平洋地域の自動車産業を支配しており、長年にわたり著しい成長を示してきました。補助金や「中国製造2025」のような戦略的な政府政策を通じた強力な政府支援が、国内自動車産業の成長を支える要因となっています。中国汽車工業協会(CAAM)によると、中国における乗用車および商用車の生産台数は、2020年の2,523万台に対し、2021年には2,608万台に達しました。また、インフラに焦点を当てた大規模な政府支出により、2021年には建設活動が回復しました。中間層の所得増加と、銀行が提供する車両購入の低金利が、予測期間中の自動車産業を牽引しています。さらに、燃費効率とデザイン性を特徴とする新型車両の導入増加も、自動車市場を押し上げるでしょう。

インドでは、インドブランドエクイティ財団(IBEF)によると、2000年4月から2021年9月までの自動車分野へのFDIは307.8億米ドルに達しました。インドの年間自動車生産台数は2021年に2,265万台に達し、若い人口の割合が高いことから二輪車セグメントが支配的でした。インド政府による自動車分野への政策イニシアチブ、例えば自動車および自動車部品向けの生産連動型インセンティブ(PLI)スキーム、自動車ミッション計画、自動承認ルートによる100%FDI許可などが、今後数年間の自動車産業を牽引すると予想されています。これらの要因により、アジア太平洋地域のナイロンタイヤコードファブリック市場は、予測期間中に着実な成長を遂げると予想されます。

競争環境

ナイロンタイヤコードファブリック市場は、部分的に細分化された性質を持っています。主要なプレーヤーには、Kordsa Teknik Tekstil A.S.、HYOSUNG ADVANCED MATERIALS、Century Enka Limited、SRF Ltd.、Indorama Ventures (Kordarna Plus)などが挙げられます。

最近の業界動向

2021年9月、インドを拠点とするCentury Enkaは、タイヤ補強市場での地位を強化するため、30億インドルピーを投資し、工場を再建し、生産能力を30%増強しました。これにより、同社は顧客基盤を拡大することを目指しています。

このレポートは、タイヤの性能と耐久性を決定づける重要な素材であるナイロンタイヤコードファブリックの世界市場について、広範かつ詳細な分析を提供しています。ナイロンタイヤコードファブリックは、高品質のフィラメント糸を撚り合わせ、プライすることで製造される補強材であり、タイヤに適切な形状を保持させ、高い強度と耐久性を付与します。これにより、車両の重量を確実に支え、タイヤの全体的な性能向上と長寿命化に大きく貢献しています。

本調査は、市場の現状と将来の展望を深く掘り下げるため、複数の視点から市場をセグメント化し、分析を行っています。

* 種類別セグメンテーションでは、主にナイロン6タイヤコードとナイロン66タイヤコードの2種類に焦点を当て、それぞれの特性と市場における位置付けを評価しています。

* 用途別セグメンテーションでは、バイアスタイヤ、ラジアルタイヤ、およびその他の特殊用途におけるナイロンタイヤコードファブリックの需要動向を分析しています。特にラジアルタイヤは現代の自動車において主流であり、その需要が市場に与える影響は大きいと考えられます。

* 最終用途産業別セグメンテーションでは、乗用車、商用車、二輪車、オフロード車といった主要な自動車産業に加え、その他の関連産業におけるナイロンタイヤコードファブリックの消費パターンを詳細に調査しています。商用車向けの高耐摩耗性タイヤの需要増加は、このセグメントの重要な推進要因の一つです。

* 地域別セグメンテーションでは、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および15カ国における市場規模と予測が、数量(キロトン)ベースで提供されています。特にアジア太平洋地域は、その広大な市場規模と急速な経済成長により、最大の市場シェアを占め、最も高い成長率を示すと予測されています。

市場の成長を促進する推進要因としては、世界的に商用車向けの高耐摩耗性タイヤに対する需要が継続的に増加している点が挙げられます。これは、物流の拡大やインフラ整備の進展に伴う商用車生産の増加に起因しています。また、発展途上国における経済成長と所得水準の向上により、燃費効率の高い乗用車への需要が増加していることも、市場拡大の重要な要因となっています。

一方で、市場の成長を抑制する阻害要因としては、タイヤ産業全体に対する各国政府による厳格な環境規制や安全基準が挙げられます。これらの規制は、製造プロセスや製品の仕様に影響を与え、新たな技術開発や投資を必要とする場合があります。

レポートでは、市場の構造と競争のダイナミクスを深く理解するために、産業バリューチェーン分析とポーターの5フォース分析が実施されています。ポーターの5フォース分析では、サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の度合いといった側面から、市場の魅力度と競争の激しさが評価されています。これにより、市場参入の障壁や収益性の可能性が明確にされています。

競争環境のセクションでは、市場における主要なプレーヤーの戦略的動向が詳細に分析されています。これには、市場シェアの獲得を目指した合併・買収(M&A)、合弁事業(JV)、戦略的提携、および各種契約の動向が含まれます。また、Kordsa Teknik Tekstil A.S.、HYOSUNG ADVANCED MATERIALS、Century Enka Limited、SRF Ltd.、Indorama Ventures (Kordarna Plus)といった主要企業のプロファイルが提供されており、各社の事業概要、製品ポートフォリオ、市場戦略などが紹介されています。市場シェアやランキング分析も行われ、競争の構図が明確にされています。

市場機会と将来のトレンドとしては、持続可能性への世界的な関心の高まりを背景に、植物由来ナイロン繊維分野における研究開発が特に注目されています。この分野での技術革新は、環境負荷の低減と新たな市場価値の創出に繋がり、将来のナイロンタイヤコードファブリック市場の重要な成長ドライバーとなる可能性を秘めています。

市場の予測に関して、ナイロンタイヤコードファブリック市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)4%以上で着実に成長すると見込まれています。この成長は、特にアジア太平洋地域が牽引すると予測されており、同地域は2025年時点で最大の市場シェアを占め、予測期間中も最も高いCAGRで成長する地域としてその存在感を増していくでしょう。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場予測を網羅しており、ナイロンタイヤコードファブリック市場に関わる企業や投資家にとって、戦略的な意思決定を支援するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 世界的に商用車向け高耐摩耗性タイヤの需要増加

- 4.1.2 発展途上国における燃費効率の良い乗用車の需要増加

-

4.2 阻害要因

- 4.2.1 タイヤ産業に対する政府の厳しい規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 種類

- 5.1.1 ナイロン6タイヤコード

- 5.1.2 ナイロン66タイヤコード

-

5.2 用途

- 5.2.1 バイアスタイヤ

- 5.2.2 ラジアルタイヤ

- 5.2.3 その他の用途

-

5.3 エンドユーザー産業

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.3.3 二輪車

- 5.3.4 オフロード車

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Bestory Chemical Fiber Co., Ltd.

- 6.4.2 Century Enka Limited.

- 6.4.3 Dongping Jinma Tyre Cord Fabric Co.,Ltd.

- 6.4.4 Firestone Fibers & Textiles

- 6.4.5 FORMOSA TAFFETA CO., LTD.

- 6.4.6 HAIYANG TECHNOLOGY CO., LTD

- 6.4.7 Huaian Nylon Chemical Fibre Co.,Ltd

- 6.4.8 HYOSUNG ADVANCED MATERIALS

- 6.4.9 Indorama Ventures (Kordarna Plus)

- 6.4.10 Kolon Industries

- 6.4.11 Kordsa Teknik Tekstil A.S.

- 6.4.12 Madura Industrial Textiles Ltd.

- 6.4.13 Shandong Shifeng (Group) Co., Ltd.

- 6.4.14 Shenma Industrial Co., Ltd.

- 6.4.15 SRF Ltd.

- 6.4.16 TEIJIN FRONTIER (THAILAND) CO., LTD.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 植物由来ナイロン生地分野における研究開発

*** 本調査レポートに関するお問い合わせ ***

ナイロンタイヤコード生地は、タイヤの骨格を形成し、その性能を決定づける重要な補強材でございます。高強度なナイロン繊維を特定の構造で撚り合わせ、さらに織り上げたもので、タイヤが路面からの衝撃に耐え、車両の荷重を支え、高速走行時の安定性を保つために不可欠な役割を担っております。具体的には、タイヤ内部の空気圧を保持し、タイヤの形状を維持することで、走行中の安全性、耐久性、そして快適性を大きく左右いたします。使用されるナイロン繊維は、主にナイロン6とナイロン66の二種類があり、それぞれが異なる特性を持つため、タイヤの種類や要求される性能に応じて使い分けられております。この生地は、ゴムとの優れた接着性、高い引張強度、優れた耐疲労性、そして適度な弾性を持つことが特徴で、これらの特性がタイヤの総合的な性能向上に寄与しているのです。

ナイロンタイヤコード生地には、その原料となるナイロンの種類や製法によっていくつかの種類がございます。まず、原料ナイロンとしては、ナイロン6とナイロン66が挙げられます。ナイロン66は、ナイロン6と比較して、より高い強度と耐熱性、そして優れた寸法安定性を持つため、高性能な乗用車用タイヤのキャッププライ層や、航空機用タイヤ、大型車両用タイヤなど、特に高い負荷がかかる用途に用いられることが多くございます。一方、ナイロン6は、柔軟性に富み、加工しやすいという特性から、乗用車用タイヤのカーカス層や、二輪車用タイヤ、バイアスタイヤの補強材として広く利用されております。また、コードの撚り方や織り方によっても種類が分かれ、コードの撚り数や撚り方向、生地の織り密度などが、タイヤの強度、耐久性、乗り心地といった性能に影響を与えます。さらに、ゴムとの接着性を高めるための接着処理(RFL処理など)や、寸法安定性を向上させるための熱処理(ヒートセット)の有無や方法によっても、その特性は細かく調整されております。

ナイロンタイヤコード生地の主な用途は、その名の通り、自動車やその他の車両のタイヤでございます。乗用車用タイヤにおいては、特にバイアスタイヤのカーカス層や、ラジアルタイヤのキャッププライ層(ベルト補強層)として広く採用されております。キャッププライ層では、高速走行時にタイヤが遠心力によって変形するのを抑制し、トレッド(接地面)の剥離を防ぐ重要な役割を担います。また、トラック・バス用タイヤ、二輪車用タイヤ、航空機用タイヤ、農業機械用タイヤ、産業車両用タイヤなど、多岐にわたる種類のタイヤに利用されております。タイヤ内部では、カーカス層としてタイヤの骨格を形成し、空気圧を保持する役割や、ビード部(ホイールとの接合部)の補強材としても使用され、タイヤ全体の構造安定性に貢献しております。タイヤ以外にも、高圧ホースやコンベアベルトなどのゴム製品の補強材としても、その高強度とゴムとの接着性を活かして利用されることがございます。

ナイロンタイヤコード生地の製造には、多岐にわたる高度な関連技術が用いられております。まず、高強度・高弾性率のナイロン繊維を製造するための紡糸技術が基盤となります。分子配向の精密な制御や重合度の最適化により、要求される物理特性を持つ繊維が生産されます。次に、これらの繊維を撚り合わせる撚糸技術が重要です。コードの強度、耐疲労性、そしてゴムとの接着性を最大限に引き出すために、撚り数、撚り方向(S撚り、Z撚り、複合撚りなど)が厳密に管理されます。その後、撚り合わせたコードを均一に配置し、高密度に織り上げる製織技術が適用されます。広幅織機や高速織機が用いられ、コードの配列精度が製品の品質を左右します。最も特徴的な技術の一つが、ゴムとの強固な接着を実現するための接着処理技術でございます。一般的には、レゾルシン・ホルムアルデヒド・ラテックス(RFL)溶液を用いたディッピング処理が行われ、ナイロン繊維表面にゴムとの親和性の高い層を形成します。この処理は、タイヤの耐久性や安全性を確保する上で極めて重要です。さらに、熱処理(ヒートセット)技術によって、コードの寸法安定性や収縮率、強度を最適化し、タイヤ製造工程での加工性を高めております。これらの工程全体を通じて、引張強度、伸度、耐疲労性、接着強度などの品質を評価する厳格な品質管理技術が適用され、製品の信頼性が保証されております。

ナイロンタイヤコード生地の市場背景は、自動車産業の動向と密接に連動しております。ナイロンタイヤコードは、1940年代に実用化されて以来、それまで主流であったレーヨンに代わる主要なタイヤコードとして急速に普及いたしました。その優れた強度と耐熱性により、タイヤの高性能化に大きく貢献し、特にバイアスタイヤの時代には不可欠な素材でありました。現在では、ラジアルタイヤの普及に伴い、ポリエステルやスチールコードが主要な補強材となっておりますが、ナイロンタイヤコードは、ラジアルタイヤのキャッププライ層や、バイアスタイヤ、二輪車用タイヤ、航空機用タイヤなど、特定の用途において依然として重要な地位を占めております。主要なメーカーとしては、日本の旭化成、東レ、帝人、ユニチカをはじめ、米国のInvista、韓国のHyosung、Kolon Industries、インドのSRFなど、世界各国に有力企業が存在いたします。市場動向としては、新興国市場における自動車生産台数の増加が需要を押し上げる一方で、先進国市場では燃費向上や軽量化といった環境規制への対応が求められ、より高機能なナイロンタイヤコードの開発が進められております。原材料価格の変動や、競合材料との競争も市場に影響を与える要因となっております。

将来展望として、ナイロンタイヤコード生地は、自動車産業の進化と環境意識の高まりに対応し、さらなる高機能化と環境対応が求められております。高機能化の面では、より一層の高強度・高弾性率化が追求され、タイヤの軽量化や薄肉化を通じて、燃費向上に貢献する低転がり抵抗タイヤの開発に寄与することが期待されております。また、耐熱性や耐疲労性の向上は、電気自動車(EV)のような高トルクで重い車両に対応するタイヤの性能向上に不可欠となります。静粛性の向上も、快適な走行体験を提供する上で重要な要素となるでしょう。環境対応の面では、リサイクルナイロンの使用拡大や、バイオマス由来のナイロンの開発が進められ、持続可能な社会への貢献が期待されております。また、従来のRFL処理に代わる、環境負荷の低い接着技術の開発も重要な課題であり、製造工程における省エネルギー化も推進されるでしょう。新用途開発としては、EVや自動運転車の特性に合わせたタイヤコードの要求性能への対応はもちろんのこと、航空宇宙分野や産業資材分野など、タイヤ以外の高機能ゴム製品への応用拡大も視野に入れられております。ポリエステル、レーヨン、アラミド、スチールコードといった競合材料との棲み分けや、これらとの複合材料としての利用も、今後の技術革新の方向性として注目されております。