ポリプロピレンコンパウンド市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

市場は、製品タイプ(鉱物充填、コンパウンドTPO、コンパウンドTPV、ガラス繊維強化、その他)、最終用途産業(自動車、建設、電気・電子、繊維、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレンコンパウンド市場の概要

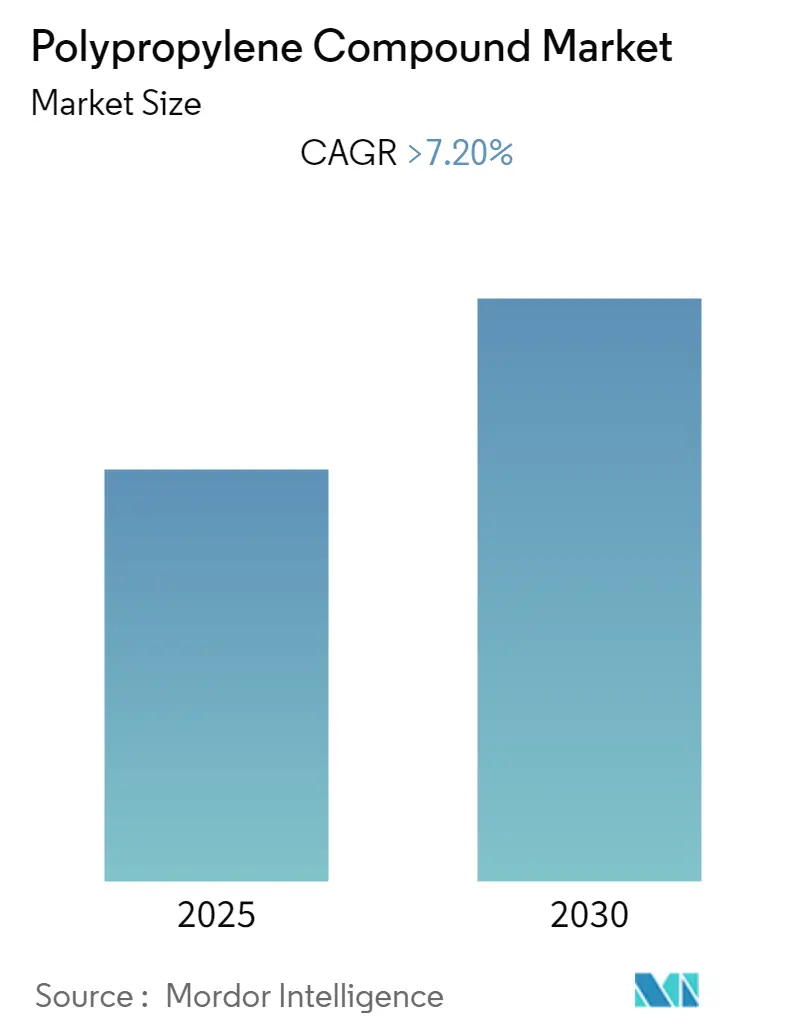

ポリプロピレンコンパウンド市場は、予測期間中に年平均成長率(CAGR)7.2%を超える成長を遂げると予測されています。本市場は、製品タイプ(鉱物充填、コンパウンドTPO、コンパウンドTPV、ガラス繊維強化、その他)、最終用途産業(自動車、建設、電気・電子、繊維、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

市場の主要な動向と予測

* 調査期間と予測: 2019年から2030年を調査期間とし、2024年を基準年、2025年から2030年を予測期間としています。

* 成長率: CAGRは7.20%と見込まれています。

* 最大かつ最速の成長市場: アジア太平洋地域が世界最大の市場であり、最も急速に成長する市場でもあります。

* 市場集中度: 市場の集中度は低く、多数のプレーヤーが存在する断片化された市場です。

* 主要な阻害要因: 原材料価格の変動と、世界的な新型コロナウイルス感染症の流行が市場の成長を妨げる可能性があります。

* 機会: 環境に優しいポリプロピレンコンパウンドの研究開発が、今後5年間で市場に新たな機会をもたらすと期待されています。

最終用途産業における自動車産業の優位性

自動車産業は、ポリプロピレンコンパウンド市場において最も支配的な最終用途セグメントです。これは、自動車製造において金属やエンジニアリングプラスチックの代替としてポリプロピレン樹脂の需要が継続的に増加しているためです。

* 軽量化と燃費向上: 自動車産業では、車両の軽量化と燃費効率の向上を目的とした、高強度で軽量な製品への需要が高まっています。ポリプロピレンコンパウンドの低密度は、自動車の燃費を向上させ、原材料の全体的なコストを削減します。

* 安全性と快適性: ポリプロピレンの高い汎用性により、乗員の安全性と快適性を高める革新的なデザインの開発が可能になっています。これらの側面が、ポリプロピレンコンパウンドの需要を牽引しています。

* 市場の回復: 2018年以降、米国、中国、ドイツなどの国々で自動車生産が減少した結果、ポリプロピレンコンパウンドの消費も一時的に減少しました。しかし、自動車産業は2021年以降に生産の回復が見込まれており、これによりポリプロピレンコンパウンド市場も予測期間中に成長すると予想されます。

アジア太平洋地域の市場支配

アジア太平洋地域は、予測期間において最大かつ最も急速に成長する市場となると予測されています。特にインドや中国などの新興国における自動車産業や家電製品からの堅調な需要がその主な要因です。

* 柔軟な包装産業の成長: アジア太平洋地域では、取り扱いの容易さ、携帯性、軽量性といった利点から、柔軟な包装産業が急速に成長しています。

* 有利な投資環境: 原材料の入手しやすさ、整備されたインフラ施設、熟練した安価な労働力が、主要な国際自動車メーカーをアジア太平洋地域への投資に引き付けています。これらの要因が、同地域のポリプロピレンコンパウンド市場を牽引しています。

* 電子機器市場の拡大: 同地域の電子機器市場も着実に成長しており、企業が積極的に電子産業に投資していることから、需要は拡大し続け、ポリプロピレンの使用量も増加すると見込まれています。

* 電気自動車の普及: 電気自動車の市場需要と、クリーンエネルギー閣僚会議(CEM)による電気自動車に関するイニシアチブなどの政策、および電気自動車への関心の高まりが、近い将来のポリプロピレンコンパウンド消費を促進すると予想されます。

これらの市場トレンドが、予測期間中のアジア太平洋地域におけるポリプロピレンコンパウンド市場の需要を牽引すると考えられます。

競争環境

世界のポリプロピレンコンパウンド市場は、多数のプレーヤーが存在し、特定の企業が大きな市場シェアを占めていないため、断片化された性質を持っています。主要な企業には、LyondellBasell Industries Holdings B.V.、Repsol、SABIC、住友化学株式会社、Exxon Mobil Corporationなどが挙げられます。

本レポートは、世界のポリプロピレンコンパウンド市場に関する包括的な分析を提供しています。調査は、2019年から2024年までの過去の市場規模データに基づき、2025年から2030年までの予測期間における市場の動向を詳細に分析しています。

エグゼクティブサマリーと主要な調査結果

市場は予測期間中(2025年~2030年)に7.2%を超える堅調な年平均成長率(CAGR)で成長すると予測されており、その市場規模は拡大を続ける見込みです。地域別では、アジア太平洋地域が2025年において最大の市場シェアを占めており、さらに予測期間中も最も高いCAGRで成長する地域として注目されています。これは、同地域における急速な産業化と消費財需要の増加が背景にあると考えられます。主要な市場プレーヤーとしては、LyondellBasell Industries Holdings B.V.、Repsol、SABIC、Sumitomo Chemical Co., Ltd.、Exxon Mobil Corporationなどが挙げられ、これらの企業が市場競争を牽引しています。

市場のダイナミクス

市場の成長を促進する主要な要因としては、家電製品からの需要増加が挙げられます。ポリプロピレンコンパウンドは、その軽量性、耐久性、加工の容易さから、スマートフォン、テレビ、その他の電子機器の部品に広く利用されています。その他の推進要因も市場拡大に寄与しています。一方で、市場の成長を抑制する要因も存在します。主なものとして、原材料コストの変動が挙げられ、これは生産コストに直接影響を与えます。また、COVID-19パンデミックによる世界経済の混乱やサプライチェーンへの影響も、市場に不利な状況をもたらしました。

本レポートでは、業界のバリューチェーン分析を通じて、原材料調達から最終製品に至るまでの各段階における価値創造プロセスを評価しています。さらに、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)を実施し、市場における競争構造と魅力を深く分析しています。

市場のセグメンテーション

市場は、製品タイプ、エンドユーザー産業、および地域に基づいて詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

製品タイプ別では、ミネラル充填、コンパウンドTPO(熱可塑性オレフィン)、コンパウンドTPV(熱可塑性加硫物)、ガラス繊維強化、その他といった多様な製品カテゴリが分析対象となっています。

エンドユーザー産業別では、自動車、建設、電気・電子、繊維、その他が主要な分野として特定されています。特に自動車産業では、軽量化と燃費向上への要求から、ポリプロピレンコンパウンドの採用が拡大しています。電気・電子産業も、その高い需要により市場成長の重要な推進力となっています。

地域別では、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要な地域市場が詳細に調査され、各地域の市場特性と成長機会が明らかにされています。

競争環境

競争環境の分析では、市場における主要プレーヤーの戦略的活動が評価されています。これには、合併・買収、合弁事業、コラボレーション、および契約などが含まれます。また、市場シェア/ランキング分析を通じて、各企業の市場における位置付けが明確にされています。主要な企業プロファイルとして、Borealis AG、Domo Chemicals、Exxon Mobil Corporation、INEOS、JJ Plastalloy、LG Chem.、LyondellBasell Industries Holdings B.V.、Mitsubishi Chemical Corporation.、MITSUI CHEMICALS AMERICA, INC.、PolyPacific、Repsol、RTP Company、SABIC、Sumitomo Chemical Co., Ltd.、The Plastics Group of America、Totalなど、多数のグローバル企業が挙げられています。

市場機会と将来のトレンド

将来の市場機会としては、環境に優しいポリプロピレンコンパウンドの研究開発が特に注目されています。持続可能性への世界的な関心の高まりと環境規制の強化に伴い、リサイクル可能で低環境負荷の材料への需要が増加しており、これが新たな成長機会を生み出すと予測されています。

本レポートは、これらの詳細な分析を通じて、市場の全体像を把握し、戦略的な意思決定を支援するための貴重な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 家電製品からの需要の増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 原材料費の変動

- 4.2.2 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 製品タイプ

- 5.1.1 鉱物充填

- 5.1.2 配合TPO

- 5.1.3 配合TPV

- 5.1.4 ガラス強化

- 5.1.5 その他

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 建設

- 5.2.3 電気・電子

- 5.2.4 繊維

- 5.2.5 その他

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業の採用戦略

- 6.4 企業プロファイル

- 6.4.1 Borealis AG

- 6.4.2 Domo Chemicals

- 6.4.3 Exxon Mobil Corporation

- 6.4.4 INEOS

- 6.4.5 JJ Plastalloy

- 6.4.6 LG Chem.

- 6.4.7 LyondellBasell Industries Holdings B.V.

- 6.4.8 Mitsubishi Chemical Corporation.

- 6.4.9 MITSUI CHEMICALS AMERICA, INC.

- 6.4.10 PolyPacific

- 6.4.11 Repsol

- 6.4.12 RTP Company

- 6.4.13 SABIC

- 6.4.14 Sumitomo Chemical Co., Ltd.

- 6.4.15 The Plastics Group of America

- 6.4.16 Total

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 環境に優しいポリプロピレンコンパウンドの研究開発

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレンコンパウンドは、汎用樹脂であるポリプロピレン(PP)を基材とし、特定の機能や性能を付与するために、他の樹脂、充填材、強化材、各種添加剤などを配合(コンパウンド)して製造される高機能材料でございます。ポリプロピレン単体では実現が難しい、剛性、耐衝撃性、耐熱性、難燃性、導電性、着色性、寸法安定性といった多様な特性を付与することが可能であり、自動車、家電、建材、医療など、幅広い産業分野で不可欠な素材として利用されております。

種類としましては、その配合される材料によって多岐にわたります。最も一般的なものの一つに「充填材強化タイプ」がございます。これは、タルク、炭酸カルシウム、ガラス繊維、マイカなどを配合することで、剛性、耐熱性、寸法安定性、強度などを向上させたものです。例えば、タルク入りPPは自動車の内装部品や家電製品の筐体に、ガラス繊維入りPPはより高い強度と剛性が求められる自動車の構造部品や外装部品に用いられます。また、炭酸カルシウム入りPPはコストダウンと剛性向上を両立させ、日用品や建材に利用されております。次に、「エラストマー改質タイプ」は、EPDM(エチレンプロピレンゴム)やSEBS(スチレン系熱可塑性エラストマー)などのゴム成分を配合することで、PPの弱点である低温での耐衝撃性や柔軟性を大幅に改善したものです。自動車のバンパーやインストルメントパネル、医療器具などに広く採用されております。「難燃タイプ」は、ハロゲン系または非ハロゲン系の難燃剤を配合し、UL規格に適合する高い難燃性を付与したもので、電気・電子部品や建材の安全性を高めるために不可欠です。環境負荷低減の観点から、非ハロゲン系難燃剤へのシフトが進んでおります。「導電タイプ」は、カーボンブラック、カーボンファイバー、金属繊維などを配合し、帯電防止性や電磁波シールド性を付与したもので、電子部品のトレイや燃料タンクなどに使用されます。この他にも、特定の色彩や耐候性を付与する「着色タイプ」、抗菌剤を配合した「抗菌タイプ」、耐候性向上剤を配合した「耐候タイプ」、滑り性を向上させる「滑り性向上タイプ」、レーザーマーキングに対応するタイプなど、用途に応じた様々なコンパウンドが開発されております。

用途は非常に広範でございます。自動車部品分野では、軽量化とコスト削減、デザインの自由度向上に貢献するため、バンパー、インストルメントパネル、ドアトリム、コンソールボックス、エンジンルーム内のエアクリーナーボックスやバッテリーケース、フェンダーライナーなど、内外装から機能部品まで幅広く採用されております。家電製品分野では、洗濯機の部品、冷蔵庫の内装、エアコンの部品、掃除機の筐体、テレビの背面カバーなどに使用され、デザイン性、耐久性、コスト効率のバランスに優れております。電気・電子部品分野では、コネクタ、スイッチ、ハウジング、ケーブル被覆、OA機器部品などに、難燃性、絶縁性、導電性といった特性が活かされております。建材・住宅設備分野では、パイプ、継手、浴槽、トイレ部品、床材、壁材などに、耐水性、耐久性、加工性が評価されております。医療・衛生用品分野では、シリンジ、各種容器、医療機器の筐体などに、滅菌性や安全性が求められる用途で利用されております。その他、日用品・雑貨、産業資材など、私たちの生活のあらゆる場面でポリプロピレンコンパウンドが活用されております。

関連技術としましては、まず「コンパウンディング技術」が挙げられます。これは、ポリプロピレンと各種添加剤を均一に混練し、ペレット化するプロセスで、主に二軸押出機が用いられます。スクリュー設計、L/D比(スクリューの長さと直径の比)、混練エレメントの最適化により、充填材や添加剤の均一な分散と、樹脂の熱劣化を抑えることが重要でございます。混練条件(温度、回転数、供給量)の最適化も不可欠です。ペレット化には、ストランドカットや水中カットなどの方法がございます。次に「成形加工技術」では、射出成形が最も一般的であり、金型設計や成形条件の最適化が製品の品質を左右します。その他、シートやフィルム、パイプを製造する押出成形、中空成形品を製造するブロー成形、シートから成形品を作る真空成形など、様々な加工法が用いられます。また、「評価・分析技術」も重要で、引張強度、曲げ強度、衝撃強度(アイゾット、シャルピー)、熱変形温度、MFR(メルトフローレート)などの物性評価に加え、FTIR、DSC、TGAによる組成分析、SEM、TEMによる形態観察、耐候性試験、難燃性試験(UL94)などが行われます。さらに、塗装、めっき、レーザーマーキングといった「表面処理技術」も、製品の付加価値を高める上で重要な役割を担っております。

市場背景としましては、ポリプロピレンコンパウンド市場は堅調な成長を続けております。主な成長要因としては、自動車の軽量化ニーズ(燃費向上、EV化)の高まり、家電製品の高性能化とデザインの多様化、環境規制の強化(リサイクル性、非ハロゲン難燃化への対応)、新興国市場での需要拡大が挙げられます。また、ポリプロピレン自体が持つ優れたコストパフォーマンスも、市場拡大を後押ししております。市場動向としては、高機能化・多機能化がさらに進展しており、特に環境配慮型コンパウンド(バイオマス由来のPPやリサイクルPPを使用した製品)の開発が活発でございます。非ハロゲン難燃剤へのシフトは継続しており、軽量化と高強度化を両立させる技術開発も進んでおります。サプライチェーンのグローバル化も顕著であり、樹脂メーカーや専門のコンパウンダーが主要なプレイヤーとして市場を牽引しております。

今後の展望としましては、ポリプロピレンコンパウンドは、持続可能な社会の実現に向けてさらに重要な役割を担うと考えられます。環境対応の面では、リサイクルPPコンパウンドのさらなる普及と性能向上が期待されており、使用済み製品からの回収・再利用システムの構築が課題となります。また、バイオマス由来PPコンパウンドの開発と実用化、LCA(ライフサイクルアセスメント)を考慮した製品開発も加速するでしょう。高性能化・多機能化の面では、超軽量・高強度コンパウンド(長繊維強化や発泡技術との融合)の開発が進み、自動車や航空機分野での採用が拡大すると見込まれます。センシング機能や自己修復機能など、スマート材料としての進化も期待されており、5G関連やIoTデバイス向けの高機能材料としての応用も広がるでしょう。医療・ヘルスケア分野では、生体適合性や滅菌性の一層の向上が求められます。製造技術の進化としては、AIやIoTを活用したコンパウンディングプロセスの最適化や品質管理の高度化が進み、3Dプリンティング向け材料の開発も活発化すると考えられます。これらの技術革新を通じて、ポリプロピレンコンパウンドは、サステナビリティと循環経済への貢献を深めながら、未来の産業を支える基幹材料としての地位を確立していくことでしょう。