ポリスチレンフォーム市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ポリスチレンフォーム市場レポートは、業界をタイプ別(発泡ポリスチレン(EPS)および押出ポリスチレン(XPS))、最終用途産業別(建築・建設、包装など)、および地域別(アジア太平洋、北米、欧州など)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリスチレンフォーム市場の概要、成長トレンド、および2030年までの業界予測に関するレポートの要約を以下に示します。

# ポリスチレンフォーム市場概要:2030年までの成長トレンドと予測

本レポートは、ポリスチレンフォーム市場をタイプ(発泡ポリスチレン(EPS)および押出ポリスチレン(XPS))、最終用途産業(建築・建設、包装など)、および地域(アジア太平洋、北米、欧州など)別に分析し、2030年までの市場予測を米ドル(USD)で提供しています。

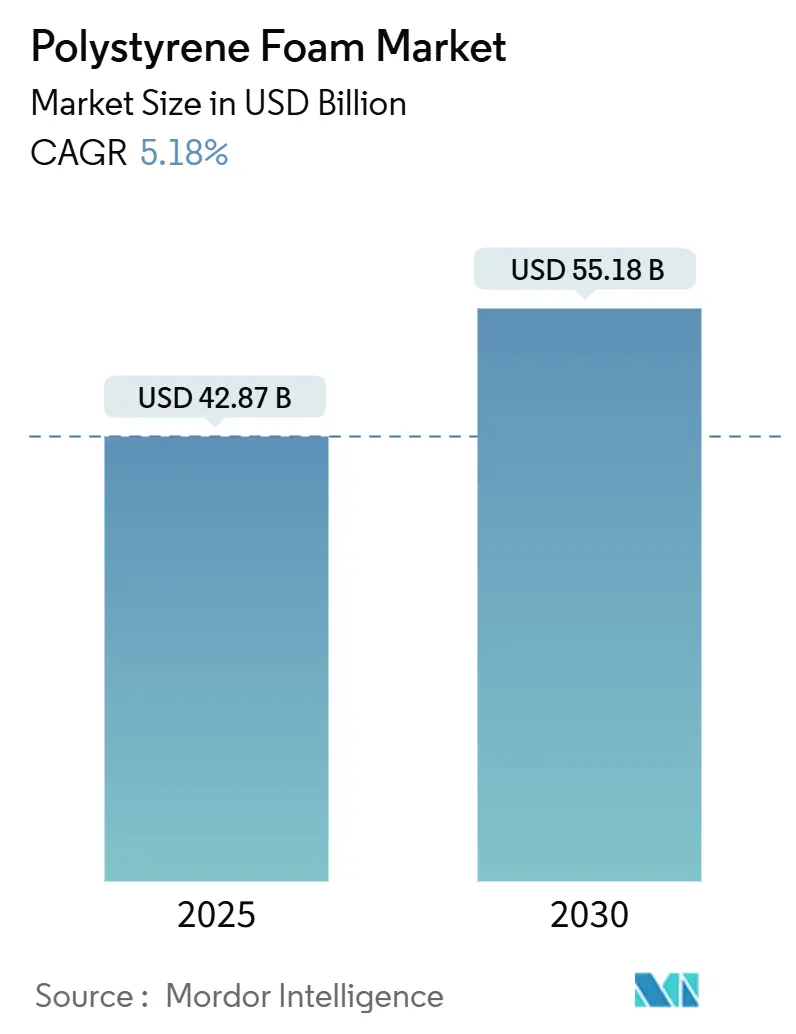

市場の主要数値(2019年~2030年の調査期間):

* 2025年の市場規模: 428.7億米ドル

* 2030年の市場規模予測: 551.8億米ドル

* 2025年~2030年の年平均成長率(CAGR): 5.18%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、ポリスチレンフォーム市場は2025年に428.7億米ドルに達し、2030年には551.8億米ドルまで着実に成長し、5.18%のCAGRを記録すると予測されています。この需要の堅調さは、ポリスチレンフォームが持つ軽量性、優れた断熱性能、およびコスト優位性に起因しています。これらの特性により、使い捨て食品サービスにおける規制が強化される中でも、建設および保護包装のサプライチェーンにおいて不可欠な素材としての地位を維持しています。

2024年には、発泡ポリスチレン(EPS)が市場シェアの62.15%を占め、引き続き量で市場をリードしました。一方、押出ポリスチレン(XPS)は、高性能な連続断熱材の需要を背景に、6.56%のCAGRでより速い成長を遂げています。地域別では、アジア太平洋地域が2024年に43.65%の最大のシェアを占め、中国のスチレン消費量と家電製品買い替え補助金に支えられ、6.91%のCAGRで最も急速に成長する地域でもあります。低地球温暖化係数(GWP)発泡剤を奨励し、循環型経済のリサイクルを促進する規制枠組みは、総需要を侵食するのではなく、製品の再配合を加速させ、ポリスチレンフォーム市場の見通しを支えています。

レポートの主要なポイント:

* タイプ別: 2024年にはEPSがポリスチレンフォーム市場シェアの62.15%を占め、XPSは2030年までに6.56%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には建築・建設がポリスチレンフォーム市場規模の45.94%を占め、「その他の用途」が2030年までに7.25%のCAGRで成長を牽引すると見込まれています。

* 地域別: アジア太平洋地域は2024年に43.65%の収益シェアを確保し、6.91%のCAGRで成長し、その二重のリーダーシップを維持すると予測されています。

# 世界のポリスチレンフォーム市場のトレンドと洞察

市場推進要因(ドライバー)とその影響:

* グリーンビルディングの断熱材義務化(CAGRへの影響:+1.2%): 建築物のエネルギーコードが連続断熱材を義務付けるようになり、新築および改修の両方でポリスチレンフォームの採用が増加しています。火災安全層が統合されたフォームプラスチック断熱材は、LEED認証や最大30%のHVACエネルギー節約に貢献します。DuPontの低GWP XPS再配合は、エンボディドカーボンを94%削減し、規制が需要を維持しつつイノベーションを促進する例を示しています。

* Eコマースにおける保護包装の急増(CAGRへの影響:+0.8%): 小包の取扱量が増加し続ける中、衝撃吸収性のある低密度保護材の需要が高まっています。Amazonのガイドラインは適切なサイズ設定を推奨しており、EPS成形品は壊れやすい商品の包装に魅力的です。バイオベースの代替品(Ecovativeの菌糸体包装など)も持続可能性を重視する契約を獲得していますが、これは急激な変化ではなく移行を示唆しています。

* コールドチェーンおよび医薬品物流の拡大(CAGRへの影響:+0.6%): ワクチンや生物製剤は、輸送中に2℃~8℃の一定温度範囲を維持する必要があります。承認されたEPS輸送容器は、この範囲を最大23時間保持でき、患者への直接配送モデルにとって重要な機能です。

* 地震対策または軽量盛土におけるジオフォームの利用(CAGRへの影響:+0.4%): 土壌の約100倍軽いEPSジオフォームは、橋梁のアプローチや地滑りしやすい斜面における沈下や地震荷重を軽減します。

* 薄型改修断熱材向けグラファイト配合EPS(CAGRへの影響:+0.7%): 欧州および北米のプレミアム市場で需要が高まっています。

市場抑制要因(レストレイント)とその影響:

* スチレンモノマー価格の変動(CAGRへの影響:-0.9%): ベンゼン価格の上昇はスチレン、そしてポリスチレンに直接転嫁され、2024年初頭には複数の地域で1トンあたり110米ドルの追加料金が発表されました。欧州が2023年に約400キロトンの輸入超過に転じたことも、サプライチェーンのリスクを高めています。これらの変動は、コンバーターの利益を圧迫し、ポリスチレンフォーム市場の短期的な拡大を抑制します。

* EPS食品サービスにおける使い捨てプラスチック禁止(CAGRへの影響:-0.6%): オレゴン州が2025年1月にEPS製テイクアウト容器を禁止したことは、規制強化の例です。このような措置は、フォームの需要をカジュアルダイニングから、より高価値で長寿命の用途へと転換させ、予測される成長率を0.6ポイント削減します。

* キノコまたは菌糸体包装による代替(CAGRへの影響:-0.3%): バイオベースの代替品は、プレミアムニッチ市場で初期の使用が見られます。

# セグメント分析

タイプ別:EPSの優位性とXPSの革新

* EPS(発泡ポリスチレン): 2024年にはポリスチレンフォーム市場シェアの62.15%を占め、2025年には266.5億米ドルの市場規模に達しました。建築物の外皮や成形包装材での幅広い使用が強みです。リサイクルプログラムの拡大に伴い、中程度の1桁台の成長が見込まれます。低コストと汎用性が持続的な優位性を支えています。

* XPS(押出ポリスチレン): 2030年までに6.56%のCAGRで成長しており、単位あたりの利益率が高いのが特徴です。熱伝導率は0.032~0.037 W/(m·K)で、EPS(0.035~0.040 W/(m·K))を上回ります。連続断熱材のコード、スペースの制約、プレミアムなファサードデザインがXPSに有利に働き、エネルギー効率の高い改修におけるポリスチレンフォーム市場の軌道を押し上げています。

最終用途産業別:建設部門のリーダーシップと多様化

* 建築・建設: 2024年の総収益の45.94%を占めました。コードで義務付けられた連続断熱材や、地震地域のジオフォーム充填材が、ポリスチレンフォーム市場の需要の中心にあります。適切に断熱された建物では15~30%のエネルギー節約が可能であり、初期材料費が高くても明確な投資回収が見込めます。

* その他の用途: 家電製品、電化製品、発泡コンクリート用ニッチ改質剤などをカバーし、7.25%のCAGRで将来の成長を牽引しています。中国の補助金プログラムにより、2024年には2964万人の消費者が家電製品を買い替え、スチレン需要を間接的に押し上げました。スマートフォンやキッチン家電の保護輸送形態もこのトレンドを強化し、食品サービス包装の軟化に対するポリスチレンフォーム市場の緩衝材となっています。

# 地域分析

* アジア太平洋: 2025年にはポリスチレンフォーム市場規模が187.3億米ドルに達し、世界市場価値の43.65%を占めました。2030年までに6.91%のCAGRで成長すると予測されています。中国が世界のスチレン輸入量の35%を占め、樹脂の供給を促進しています。インドは、Styrenix Performance MaterialsやSupreme Petrochemが家電製品や自動車用プラスチックの堅調な需要に乗じて、2028年までに生産能力を倍増させる予定です。

* 北米: 2025年には約100億米ドルの堅調な収益基盤を維持しました。2024年の生産者価格上昇は建設需要の回復を示唆しており、AIM-Act規制は超低GWP発泡剤システムへの迅速な再配合を促しました。政府のインフラ投資とエネルギー改修インセンティブが、この地域をポリスチレンフォーム市場の重要な柱としています。

* 欧州: 約80億米ドルを占め、2023年には古いスチレンユニットの閉鎖後、輸入量が400キロトンに達しました。EU包装・包装廃棄物規制は2030年までの完全なリサイクル可能性を義務付けており、脱重合や機械的にリサイクルされたEPS食品接触グレードへの投資を促しています。

* 南米および中東・アフリカ: 合わせて60億米ドル弱の市場規模で、需要は道路建設、コールドチェーンの立ち上げ、可処分所得の増加に関連しています。規制が緩く、食料品Eコマースが拡大していることが、EPSの初期浸透を支え、コード施行が強化されるにつれて将来のXPSアップグレードの舞台を整えています。

# 競争環境

ポリスチレンフォーム市場は中程度の断片化が進んでいます。技術革新が差別化を推進しており、BASFのNeopor Plusボードは冷却エネルギーを30%削減し、LEEDクレジットを獲得しています。DuPontのStyrofoamブランドは、エンボディドカーボンを94%削減する発泡剤を採用しています。JSP Corporationのような地域プレーヤーは自動車用途のビーズ革新に注力し、Styrenix Performance Materialsはインド国内の需要増加に対応するため生産能力を拡大しています。

バイオベースのディスラプターは、量は限られているものの、ブランド戦略に影響を与えています。Ecovative Designのような企業は、堆肥化可能な菌糸体包装の契約を獲得しており、これにより従来のプレーヤーは循環型ソリューションに投資し、市場シェアを維持するためにリサイクル可能性を強調するよう促されています。

主要プレーヤー:

* Alpek S.A.B. de C.V.

* BASF

* NEOS Styrolution Group GmbH

* Synthos

* TotalEnergies

# 最近の業界動向

* 2025年1月: オレゴン州は、上院法案543に基づき、食品サービス施設での発泡ポリスチレンフォーム容器の使用を正式に禁止しました。この立法措置は、環境に優しい堆肥化可能な代替品への移行を加速することを目的としています。

* 2024年6月: アブダビは、発泡ポリスチレン製のカップ、蓋、皿、容器を含む使い捨て品目の包括的な禁止を実施しました。この措置は、プラスチックを段階的に廃止し、持続可能な慣行を促進するための広範なイニシアチブの一環です。

以上が、ポリスチレンフォーム市場の現状と将来に関する詳細な要約です。

このレポートは、ポリスチレンフォーム市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

ポリスチレンフォーム市場は、発泡ポリスチレン(EPS)と押出ポリスチレン(XPS)のグローバルな販売額を対象としています。これらは、断熱材、保護包装、民生品インサート、土木工学における軽量充填材として使用される、一次加工業者から出荷される硬質または半硬質フォームの形態を指します。未発泡のポリスチレンや、発泡前のビーズストック、金属、木材、紙が主体の加工品は含まれません。リサイクルされた原料は、完成したフォーム製品として市場に再投入された時点で計上されます。

2. 主要な調査結果と市場概要

* 市場規模と成長予測: ポリスチレンフォーム市場規模は2025年に428.7億米ドルに達し、5.18%の年平均成長率(CAGR)で着実に成長すると予測されています。

* 製品タイプ別: 発泡ポリスチレン(EPS)が2024年に62.15%のシェアを占め市場を牽引していますが、押出ポリスチレン(XPS)は2030年まで6.56%のCAGRで最も速い成長が見込まれています。

* 地域別: アジア太平洋地域が収益シェアの43.65%を占め、中国のスチレン需要とインドの生産能力拡大に牽引され、6.91%と最も高いCAGRで成長する重要な地域です。

3. 市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* グリーンビルディングにおける断熱材の義務化

* Eコマースの保護包装需要の急増

* コールドチェーンおよび医薬品物流の拡大

* 耐震性・軽量盛土用途でのジオフォームの採用

* 薄型改修断熱材としてのグラファイト配合EPSの普及

4. 市場の抑制要因と持続可能性への対応

一方、市場の成長を抑制する要因には、スチレンモノマーの価格変動、使い捨てプラスチック規制によるEPS食品サービス用途への影響、キノコ/菌糸体包装材による代替の脅威があります。これに対し、企業は持続可能性への圧力に対応するため、超低GWP発泡剤への改良、グラファイト強化EPSの商業化、機械的・化学的リサイクルへの投資、バイオベース代替品の模索を進めています。

5. 市場のセグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* タイプ別: 発泡ポリスチレン(EPS)、押出ポリスチレン(XPS)

* 最終用途産業別: 建築・建設、包装、その他(民生品、家電など)

* 地域別: アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)

6. 調査方法論

本調査は、一次調査(建築断熱材施工業者、EPS成形業者、XPSボードメーカー、調達担当者へのインタビュー)とデスク調査(公的統計、業界レポート、企業財務情報、特許情報など)を組み合わせた堅牢な手法に基づいています。市場規模の算出と予測は、スチレン樹脂の生産量からフォーム供給量を推定するトップダウンモデルと、コンバーターの出荷量や流通チャネル監査によるボトムアップチェックを併用し、住宅着工数、Eコマース小包数、建築基準の変化、スチレン価格などの主要変数を考慮しています。データは毎年更新され、価格や政策の大きな変動があった場合には中間更新も行われます。

7. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAlpek S.A.B. de C.V.、BASF、KANEKA CORPORATIONなど主要16社の企業プロファイルが詳細に分析されています。

8. 市場機会と将来の展望

レポートは、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しており、意思決定者にとって信頼性の高い市場のベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリーンビルディングの断熱義務化

- 4.2.2 Eコマース保護包装のブーム

- 4.2.3 コールドチェーンと医薬品物流の拡大

- 4.2.4 耐震・軽量盛土へのジオフォーム採用

- 4.2.5 薄型改修断熱材向けグラファイト配合EPS

- 4.3 市場の阻害要因

- 4.3.1 スチレンモノマー価格の変動

- 4.3.2 EPS食品サービスにおける使い捨てプラスチックの禁止

- 4.3.3 キノコ/菌糸体包装による代替の脅威

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 発泡ポリスチレン(EPS)

- 5.1.2 押出ポリスチレン(XPS)

- 5.2 エンドユーザー産業別

- 5.2.1 建築・建設

- 5.2.2 包装

- 5.2.3 その他のエンドユーザー産業(家電製品など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Alpek S.A.B. de C.V.

- 6.4.2 Atlas Molded Products

- 6.4.3 BASF

- 6.4.4 Epsilyte LLC

- 6.4.5 INEOS Styrolution Group GmbH

- 6.4.6 JSP

- 6.4.7 KANEKA CORPORATION

- 6.4.8 Kumho Petrochemical

- 6.4.9 Owens Corning

- 6.4.10 Styropek

- 6.4.11 SUNPOR

- 6.4.12 Synthos

- 6.4.13 TotalEnergies

- 6.4.14 Trinseo

- 6.4.15 Versalis S.p.A.

- 6.4.16 Wuxi Xingda foam plastic new material Limited

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリスチレンフォームは、ポリスチレン樹脂を主原料として製造される発泡体の総称であり、その優れた特性から現代社会の様々な分野で不可欠な素材となっています。非常に軽量でありながら、高い断熱性、緩衝性、加工性、耐水性を兼ね備えている点が大きな特徴です。

この素材は、ポリスチレン樹脂に発泡剤を加えて加熱・成形することで作られます。発泡剤が加熱によって気化し、樹脂内部に微細な気泡を形成することで、体積が大幅に増加し、軽量で多孔質な構造が生まれます。この気泡構造が、ポリスチレンフォームの持つ多様な機能の源となっています。

ポリスチレンフォームには、主に二つの代表的な種類があります。一つは「ビーズ法発泡ポリスチレン(EPS)」、一般に「発泡スチロール」として広く知られているものです。これは、ポリスチレンビーズに発泡剤を含浸させ、予備発泡させた後に金型内で蒸気加熱することで、ビーズ同士を融着させて成形されます。独立した気泡が多数集まった構造を持ち、非常に軽量で優れた断熱性と緩衝性を発揮します。主に包装材、建材の断熱材、土木工事の軽量盛土材などに利用されます。

もう一つは「押出ポリスチレンフォーム(XPS)」です。これは、ポリスチレン樹脂を溶融させ、発泡剤を注入しながら押出機で連続的に成形する製造方法で作られます。EPSと比較して、より均一で微細な独立気泡構造を持つため、高い圧縮強度と低い吸水性を持ち、湿潤環境下でも安定した断熱性能を維持できるのが特徴です。主に高性能な建築用断熱材、特に屋上や基礎の断熱、冷凍倉庫などに用いられます。

これらのポリスチレンフォームは、その特性を活かして多岐にわたる用途で活躍しています。最も身近な用途としては、家電製品、精密機器、農水産物(魚箱、野菜箱など)の包装・梱包材が挙げられます。製品を衝撃から保護し、鮮度を保つための保冷材としても広く利用されています。

建築分野では、壁、屋根、床、基礎などの断熱材として不可欠な存在です。高い断熱性能により、建物の省エネルギー化に大きく貢献し、快適な居住空間の実現に寄与しています。また、土木工事においては、軟弱地盤上の道路や鉄道の軽量盛土材として、地盤沈下対策や工期短縮に貢献しています。その他にも、模型材料、ディスプレイ、看板、浮力材(救命胴衣、ブイ)、食品容器(カップ麺容器、トレー)など、私たちの生活のあらゆる場面でその姿を見ることができます。

関連技術としては、まず製造技術の進化が挙げられます。かつて発泡剤として使用されていたフロンガスは、環境負荷の観点から代替フロンや炭酸ガス、ブタン、ペンタンなどの環境配慮型発泡剤へと移行が進んでいます。また、複雑な形状や高精度な寸法安定性を実現するための成形技術の精密化、難燃性や帯電防止、抗菌性といった高機能性を付与する技術開発も進められています。

環境問題への対応として、リサイクル技術の発展も重要です。ポリスチレンフォームは、マテリアルリサイクル、ケミカルリサイクル、サーマルリサイクルといった様々な方法で再資源化されています。マテリアルリサイクルでは、回収されたフォームを洗浄・粉砕・溶融し、新たな建材や文具、日用品などの原料として再利用します。ケミカルリサイクルでは、熱分解などによりモノマーに戻し、再びポリスチレン樹脂として利用する技術開発が進んでいます。業界団体や自治体と連携した回収システムの構築も、リサイクル率向上に不可欠な取り組みです。

市場背景を見ると、ポリスチレンフォームの需要は、包装材、建材、土木資材といった主要用途において安定しています。特に、世界的な省エネルギー意識の高まりや、EC市場の拡大に伴う物流の増加、インフラ整備の需要は、ポリスチレンフォーム市場の成長を後押ししています。一方で、海洋プラスチック問題に代表される環境問題への対応や、原材料である原油価格の変動、ウレタンフォームやグラスウールなどの代替材料との競争は、市場における課題となっています。各国・地域における環境規制や建築基準法の強化も、製品開発や市場戦略に大きな影響を与えています。

将来展望としては、ポリスチレンフォームはさらなる高機能化と環境対応が求められるでしょう。断熱性能の向上はもちろんのこと、高強度化と軽量化の両立、遮音性や調湿性といった多機能性の付与、さらにはセンサーを内蔵したスマート建材への応用などが期待されます。

環境面では、リサイクル技術のさらなる高度化と普及が不可欠です。バイオマス由来のポリスチレンや生分解性ポリスチレンフォームの研究開発も進められており、LCA(ライフサイクルアセスメント)に基づいた環境負荷低減への取り組みが加速するでしょう。

新用途の開拓も重要なテーマです。医療・ヘルスケア分野での精密な温度管理を要する輸送材、宇宙・航空分野での軽量構造材、再生可能エネルギー分野(風力発電ブレード、太陽光パネルの支持材など)への応用など、その可能性は無限大です。また、3Dプリンティング技術との融合による複雑形状の製造や、AIを活用した品質管理、生産最適化など、デジタル化との融合も今後の発展を加速させる要因となるでしょう。ポリスチレンフォームは、持続可能な社会の実現に向けて、その進化を続けていくことが期待されています。