低煙ハロゲンフリー難燃ポリプロピレン市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

市場は、エンドユーザー産業(自動車、建築・建設、電気・電子、その他のエンドユーザー産業)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。本レポートは、低煙ハロゲンフリー難燃性ポリプロピレンの市場規模と予測を、上記すべてのセグメントについて収益(100万米ドル)ベースで提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低煙ハロゲンフリー難燃性ポリプロピレン市場の概要

低煙ハロゲンフリー難燃性ポリプロピレン市場は、エンドユーザー産業(自動車、建築・建設、電気・電子、その他のエンドユーザー産業)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。本レポートでは、これらすべてのセグメントにおける収益(USD百万)に基づいた市場規模と予測を提供しています。

市場概要

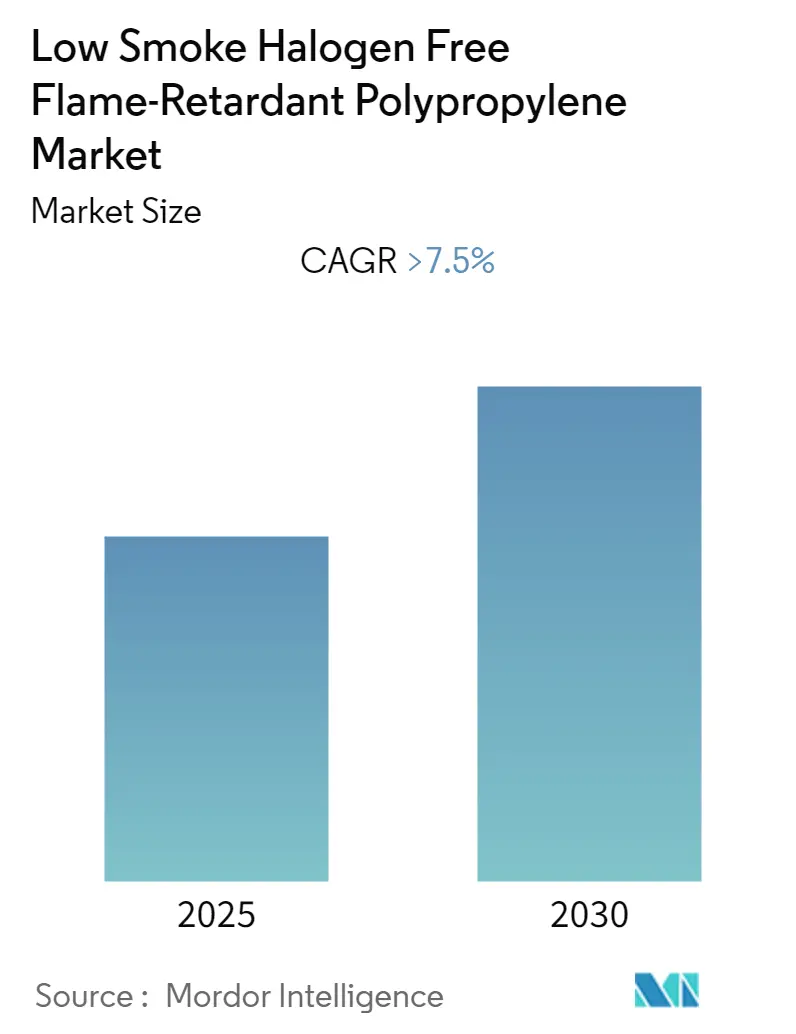

調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。この市場は7.50%を超える年平均成長率(CAGR)で成長すると予測されています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は高いとされています。主要なプレーヤーは特定の順序なく記載されています。

市場分析

低煙ハロゲンフリー難燃性ポリプロピレン市場は、予測期間中に7.5%を超えるCAGRで成長すると予想されています。この市場は、進化する安全規制と、各産業における火災の危険性に対する意識の高まりによって大きく変革されています。世界中で発生する火災関連の事故は規制の枠組みを形成し続けており、火災による年間損失は世界のGDPの約1%に達しています。業界関係者は、厳しい安全基準に準拠しつつ性能要件を満たす、持続可能で環境に優しい難燃性ポリプロピレンソリューションの開発に注力しています。特に先進国における火災安全対策のための自動監視システムとコグニティブインフラストラクチャの導入は、技術進歩への業界のコミットメントを示しています。

航空宇宙および防衛分野は、厳格な安全要件と軍事近代化への投資増加により、重要なエンドユーザーとして浮上しています。ボーイング社の最新予測によると、世界の貨物機フリートは今後20年間で60%以上拡大し、3,260機に達すると見込まれており、難燃性ポリプロピレン材料にとって大きな成長潜在力があることを示しています。防衛分野では、人員の安全と装備の保護への注力が高まっており、近年の世界の防衛費は1兆9,810億米ドルに達しています。

インフラ開発と都市化のトレンドは、特に新興経済国において市場環境を再形成しています。建設業界では、世界中で年間約380万件の火災が発生し、44,300人の死者を出しているという憂慮すべき統計を背景に、耐火材料への重点が強化されています。これにより、特に商業施設や高層建築プロジェクトにおいて、より厳格な建築基準と安全規制が導入されています。業界は、能動的および受動的な保護対策を組み合わせた統合的な火災安全ソリューションへの移行を目の当たりにしています。

難燃性熱可塑性樹脂配合における技術進歩は、バリューチェーン全体でイノベーションを推進しています。メーカーは、高い性能基準を維持しつつ、より効率的で環境的に持続可能な製品を開発するために研究開発に投資しています。環境問題と規制圧力により、業界はハロゲンフリーポリプロピレンソリューションへのパラダイムシフトを経験しています。この移行は、公共インフラ、輸送、商業ビルなど、煙の毒性や環境への影響が大きな懸念事項となる重要なアプリケーションで特に顕著です。

市場トレンドと洞察

電子機器およびその他の消費者製品からの需要の増加

電子機器および消費者製品産業は、安全要件の増加と生産量の拡大により、難燃性ポリプロピレンの主要な成長ドライバーとなっています。電子製品やケーブルは、長期間にわたる熱や温度への継続的な曝露により、火災の重大な脅威にさらされています。これらの安全上の懸念に対処するため、世界中で様々な火災安全規制が実施されており、消費者向け電子機器および関連製品における低煙ハロゲンフリーポリプロピレンの需要を促進しています。この材料は、プラスチックの着火抵抗を高めるとともに、火炎の広がり、発熱、煙の発生を低減する能力があるため、電気部品を組み込んだ製品や消費者が日常的に使用する製品にとって特に価値があります。

継続的な技術革新に特徴づけられる電子産業の急速な進歩は、新製品における低煙ハロゲンフリー難燃性ポリプロピレンの用途に大きな機会を生み出しています。この材料は、スマートフォン、テレビ、電線、ケーブル、ポータブルコンピューティングデバイス、ゲームシステム、その他の個人用電子機器など、様々な電子アプリケーションで広く使用されています。インドの電子機器市場は2025年までに4,000億米ドルに達すると予測されており、同国の電子システム設計製造(ESDM)部門は同年までに1,000億米ドル以上の経済価値を生み出すと予想されています。スマートデバイスの採用増加、技術の普及、半導体産業の発展、モノのインターネット(IoT)の浸透の拡大は、消費者向け電子機器の成長をさらに加速させ、結果として難燃性熱可塑性材料の需要を促進しています。

その他のドライバー

建設、自動車、航空宇宙、防衛分野など、様々な産業における火災安全への注力が高まっていることは、低煙ハロゲンフリー難燃性ポリプロピレン市場にとって重要なドライバーとなっています。火災の世界的影響は大きく、年間損失は世界のGDPの約1%に相当する8,579億米ドルに達しています。さらに、統計によると、世界中で年間平均380万件の火災が発生し、先進国と発展途上国の両方で44,300人の死者を出しています。これらの憂慮すべき数字は、ISO 14001、WEEE、ROHSなどの産業製造活動に対する厳格な規制基準の導入につながっており、メーカーはハロゲン化製品の悪影響を最小限に抑え、安全性と環境に優しい基準を満たすソリューションを開発することが義務付けられています。

建設業界における火災安全への重点の高まりもまた、重要なドライバーであり、様々な地域で多額の投資が計画されています。例えば、世界の建設投資全体の20%を占める中国の建設市場は、2030年までに建築物に約1兆米ドルを投資すると予測されています。このような大規模な投資は、建築材料における火災安全規制の遵守をさらに強化し、低煙ハロゲンフリー難燃性ポリプロピレンの需要を押し上げるでしょう。

さらに、電気自動車(EV)の普及拡大も、この市場の成長を後押しする要因となっています。EVバッテリーパックの安全性は極めて重要であり、熱暴走を防ぐための難燃性材料が不可欠です。ポリプロピレンは、その軽量性、耐久性、コスト効率の良さから、EV部品、特にバッテリーエンクロージャーや内装部品において魅力的な選択肢となっています。

技術の進歩と研究開発

難燃性技術における継続的な研究開発は、より効果的で環境に優しい難燃性ソリューションの創出を促進しています。メーカーは、性能を向上させ、加工性を高め、コストを削減する新しい配合や添加剤を開発するために投資しています。特に、ナノコンポジット、マイクロカプセル化技術、および相乗効果のある難燃剤システムは、低煙ハロゲンフリー難燃性ポリプロピレンの特性をさらに最適化する可能性を秘めています。これらの技術革新は、より幅広い用途での採用を促進し、市場の拡大に貢献しています。

このレポートは、「低煙ハロゲンフリー難燃性ポリプロピレン市場」に関する包括的な分析を提供しています。調査の前提条件、範囲、詳細な調査方法論が明確に示されており、エグゼクティブサマリーでは市場の主要な調査結果と展望が要約されています。

市場の動向としては、エレクトロニクス製品やその他の消費者製品からの需要増加が主要な成長要因として挙げられています。これらの製品における安全性と性能向上への要求が、低煙ハロゲンフリー難燃性ポリプロピレンの採用を促進しています。一方で、自動車生産の減少や、世界的なサプライチェーンに影響を与えたCOVID-19パンデミックによる不利な状況が市場の抑制要因となっています。業界のバリューチェーン分析に加え、新規参入の脅威、買い手と供給者の交渉力、代替品の脅威、そして既存企業間の競争の程度を評価するポーターのファイブフォース分析を通じて、市場の競争構造が詳細に分析されています。

市場は、最終用途産業と地域という二つの主要な軸でセグメント化されています。最終用途産業別では、自動車、建築・建設、電気・電子、その他の産業に分類され、それぞれの分野での需要特性が分析されています。地域別では、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域と、その中の合計15カ国が対象となっています。これらの各セグメントにおける市場規模と将来予測は、収益(USD百万)に基づいて詳細に算出されています。

競争環境の分析では、市場をリードする企業間の合併・買収、合弁事業、提携、契約といった戦略的活動が詳細に調査されています。また、主要企業の市場シェア分析や、RTP Company、MERICK POLYMERS CO. LTD、POLYROCKS CHEMICAL CO. LTD、LATI Industria Termoplastici SpA、Avient Corporationといった主要な市場プレーヤーのプロファイルが提供され、各社が市場で採用している戦略が明らかにされています。

市場機会と将来のトレンドとしては、火災に関する健康と安全への懸念の高まりが、低煙ハロゲンフリー難燃性ポリプロピレンの需要を促進する重要な要因として注目されています。これは、より厳格な規制や消費者の安全意識の高まりに対応する形で、市場の成長を後押しすると考えられます。

主要な調査結果として、低煙ハロゲンフリー難燃性ポリプロピレン市場は、予測期間(2025年から2030年)において7.5%を超える年平均成長率(CAGR)で成長すると予測されています。主要な市場プレーヤーには、Borealis、MERICK POLYMERS CO.,LTD.、POLYROCKS CHEMICAL CO., LTD.、LATI Industria Termoplastici S.p.A.、Avient Corporationなどが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の包括的な理解を深めるための貴重な情報源となっています。

1. 序論

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 電子機器およびその他の消費者製品からの需要の増加

- 4.1.2 その他の推進要因

- 4.2 抑制要因

- 4.2.1 自動車生産の減少

- 4.2.2 COVID-19パンデミックに起因する不利な状況

- 4.2.3 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション

- 5.1 エンドユーザー産業

- 5.1.1 自動車

- 5.1.2 建築・建設

- 5.1.3 電気・電子

- 5.1.4 その他のエンドユーザー産業

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 RTP Company

- 6.4.2 MERICK POLYMERS CO. LTD

- 6.4.3 POLYROCKS CHEMICAL CO. LTD

- 6.4.4 Dongguan Hengjia Plastic Technology Co. Ltd

- 6.4.5 LATI Industria Termoplastici SpA

- 6.4.6 Kowa Kasei Co. Ltd

- 6.4.7 Borealis AG

- 6.4.8 Axipolymer Incorporation

- 6.4.9 Avient Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 火災に関する健康と安全への懸念の高まり

*** 本調査レポートに関するお問い合わせ ***

低煙ハロゲンフリー難燃ポリプロピレンは、現代社会において安全性と環境配慮が強く求められる中で、その重要性が増している高機能材料です。この材料は、汎用樹脂であるポリプロピレンに、火災時の安全性を高めるための特殊な改質を施したものです。具体的には、「難燃性」「ハロゲンフリー」「低煙性」という三つの特性を兼ね備えています。

まず、ポリプロピレン(PP)は、軽量で機械的強度が高く、耐薬品性にも優れるため、自動車部品、家電製品、建材、包装材など幅広い分野で利用されています。しかし、一般的なポリプロピレンは可燃性であり、火災時に燃焼を継続しやすいという課題があります。この課題を解決するために開発されたのが「難燃ポリプロピレン」です。従来の難燃化には、臭素や塩素などのハロゲン系難燃剤が広く用いられてきました。これらは非常に効果的である一方で、燃焼時に有毒なハロゲンガスや腐食性ガス、さらにはダイオキシン類などの有害物質を発生させる可能性があり、人命や設備への被害、環境汚染が懸念されていました。

このような背景から、環境負荷の低減と安全性の向上を目指して開発されたのが「ハロゲンフリー難燃ポリプロピレン」です。これは、リン系、金属水酸化物系、窒素系、または膨張性難燃剤といった、ハロゲンを含まない難燃剤をポリプロピレンに配合することで、難燃性を付与した材料です。これにより、火災時の有毒ガス発生リスクを大幅に低減することができます。さらに、「低煙性」は、火災時に発生する煙の量を抑制する特性を指します。煙は視界を遮り、避難を困難にするだけでなく、煙に含まれる有害物質が呼吸器系に深刻な影響を与えるため、低煙性は火災時の人命保護において極めて重要な要素となります。低煙ハロゲンフリー難燃ポリプロピレンは、これら全ての特性を高いレベルで実現した、極めて安全性の高い材料と言えるでしょう。

低煙ハロゲンフリー難燃ポリプロピレンの種類は、主に配合される難燃剤の種類によって分類されます。代表的なものとしては、リン系難燃剤、金属水酸化物系難燃剤、窒素系難燃剤、そして膨張性難燃剤が挙げられます。リン系難燃剤は、燃焼時にリン酸を生成し、炭化層を形成することで酸素や熱の供給を遮断するメカニズムを持ちます。金属水酸化物系難燃剤(水酸化マグネシウム、水酸化アルミニウムなど)は、吸熱分解によって水を放出し、燃焼温度を下げるとともに、可燃性ガスを希釈する効果があります。窒素系難燃剤は、単独で使用されることは少なく、リン系などと併用されることが多く、炭化層の形成を促進します。膨張性難燃剤は、加熱されると発泡して厚い炭化層を形成し、断熱効果と酸素遮断効果を発揮します。これらの難燃剤は、単独または複合的に使用され、要求される難燃レベル、機械的特性、加工性、コストなどに応じて最適な配合が選択されます。また、ポリプロピレン自体のグレード(ホモポリマー、コポリマーなど)や、添加される他の改質剤(衝撃改質剤、安定剤など)によっても、様々な特性を持つ製品が開発されています。

この高機能材料の用途は、火災安全性が特に重視される分野に集中しています。最も代表的なのは、電線・ケーブルの被覆材です。特に、公共施設、高層ビル、データセンター、鉄道車両、船舶など、多数の人が集まる場所や避難が困難な場所では、火災時の延焼防止、有毒ガス・煙の発生抑制が厳しく求められるため、低煙ハロゲンフリー難燃ポリプロピレンが不可欠な材料となっています。また、自動車部品においても、内装材、バッテリーケース、コネクタなどに採用が進んでいます。特に電気自動車(EV)の普及に伴い、バッテリーからの発火リスクを低減するため、難燃性の高い材料の需要が急速に高まっています。その他、家電製品の筐体や内部部品、鉄道車両や航空機の内装材、建築物の内装パネルやダクト、パイプなど、幅広い分野でその採用が拡大しています。

関連技術としては、まず難燃剤の配合技術が挙げられます。ポリプロピレンに難燃剤を均一に分散させ、かつ材料本来の機械的特性や加工性を損なわないように設計する技術は非常に重要です。また、ポリマーアロイやコンポジット技術を駆使し、他の樹脂やフィラーと組み合わせることで、さらに高性能化や多機能化を図る研究も進められています。燃焼試験・評価技術も不可欠であり、UL94規格、限界酸素指数(LOI)、コーンカロリメーター、NBS煙密度試験、有毒ガス発生試験など、様々な国際規格や業界標準に基づいた厳格な評価が行われます。これらの試験を通じて、材料の難燃性、低煙性、有毒ガス発生量を客観的に評価し、安全性を保証しています。さらに、高充填された難燃剤を含む材料の押出成形や射出成形といった加工技術も、製品の品質と生産効率を左右する重要な要素です。

市場背景としては、世界的な環境規制の強化と火災安全意識の高まりが、低煙ハロゲンフリー難燃ポリプロピレンの需要を牽引しています。欧州のRoHS指令やREACH規則、WEEE指令など、有害物質の使用を制限する動きは、ハロゲン系難燃剤からの脱却を加速させています。また、世界各地で発生する大規模火災の教訓から、建築物や公共交通機関における火災安全基準が年々厳格化されており、特に鉄道車両のEN 45545のような国際的な防火基準は、ハロゲンフリーかつ低煙性の材料の使用を強く推奨、あるいは義務付けています。電気自動車市場の急速な拡大も、バッテリー関連部品や充電インフラにおける難燃材料の需要を押し上げています。これらの規制や市場の要求に応える形で、サプライチェーン全体で低煙ハロゲンフリー難燃材料へのシフトが進んでいる状況です。

将来展望としては、低煙ハロゲンフリー難燃ポリプロピレンは、さらなる高性能化と多機能化が期待されています。具体的には、難燃性を維持しつつ、機械的強度、耐熱性、耐候性、加工性といった基本物性の向上や、軽量化が求められます。また、抗菌性、帯電防止性、UVカット機能など、他の機能を付与した多機能材料の開発も進むでしょう。環境負荷低減の観点からは、バイオマス由来の難燃剤の開発や、リサイクルしやすい材料設計、さらにはライフサイクルアセスメント(LCA)を考慮した製品開発が重要となります。コスト競争力の強化も継続的な課題であり、より安価で高性能な難燃システムや、効率的な製造プロセスの開発が求められます。新たな用途としては、再生可能エネルギー分野(太陽光パネルの部品など)やスマートシティ関連インフラ、医療機器など、これまで以上に幅広い分野での採用が期待されます。今後も、火災安全と環境配慮に関する国際的な標準化や規制の進化に伴い、低煙ハロゲンフリー難燃ポリプロピレンの技術革新と市場拡大は加速していくことでしょう。