水性接着剤市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

水性接着剤市場レポートは、樹脂タイプ(アクリル、ポリ酢酸ビニルエマルジョンなど)、用途(軟包装、テープおよびラベルなど)、エンドユーザー産業(建築・建設、紙・板紙など)、基材(紙・板紙、金属など)、および地域(アジア太平洋、北米など)別に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水性接着剤市場は、2030年までの期間において、その規模、シェア、トレンド、および業界レポートが発表されました。この市場は、世界的に厳格化する揮発性有機化合物(VOC)規制への対応と、ブランドオーナーの持続可能性目標達成への貢献が主な要因となり、溶剤系接着剤から水性接着剤への移行が加速していることにより、著しい成長を遂げています。Eコマース包装量の急速な拡大、自動車の軽量化、モジュール式建設といった要因も、高性能かつ低排出の接着システムへの需要を高め、市場の成長を後押ししています。特に欧州のVOC溶剤排出指令や持続可能な製品のためのエコデザイン規制といった規制の収斂は、水性化学品を事実上の事業許可要件とし、多国籍企業にポートフォリオの再構築を促し、新興市場における技術移転の機会を創出しています。

市場概要

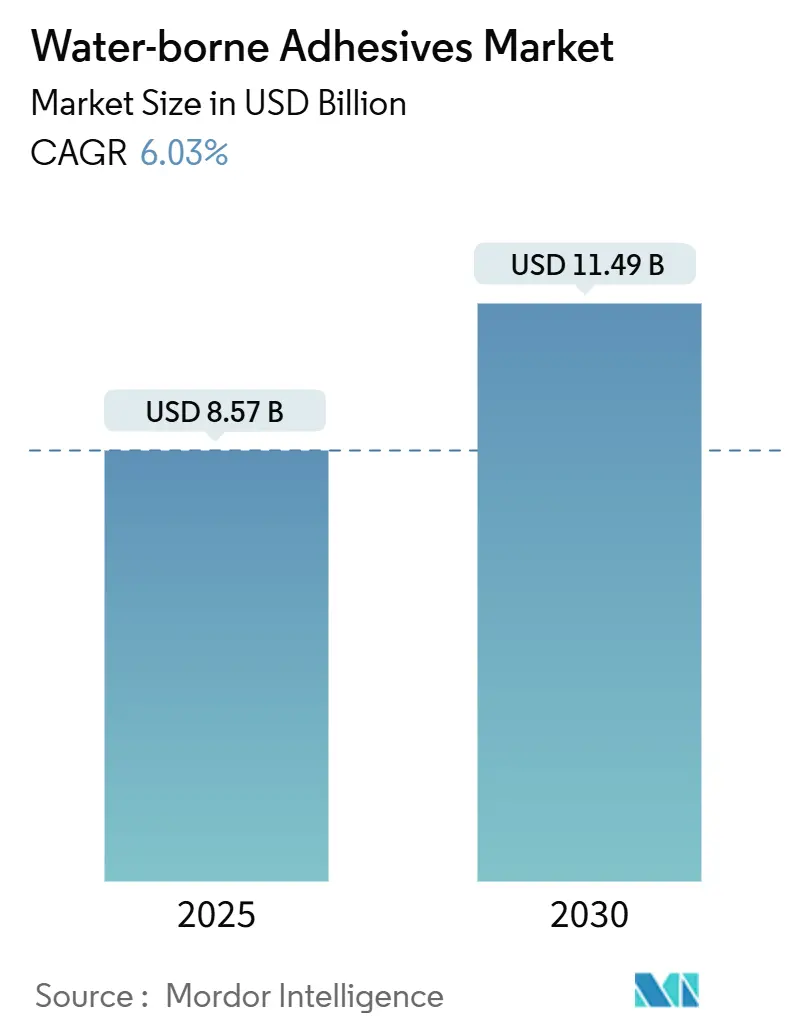

本レポートによると、水性接着剤市場は2019年から2030年を調査期間としています。市場規模は2025年に85.7億米ドルと推定され、2030年には114.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.03%です。地域別では、アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度と評価されています。主要な市場プレイヤーには、Henkel AG & Co. KGaA、H.B. Fuller Company、Arkema、Dow、3Mなどが挙げられます。

主要なレポートのポイント

* 樹脂タイプ別: アクリル系が2024年に水性接着剤市場シェアの38%を占め、ポリウレタン分散体(PU分散体)は2030年までに6.55%のCAGRで成長すると予測されています。

* 用途別: 軟包装が2024年に水性接着剤市場規模の40%を占め、ラミネートおよびフィルム構造は2030年までに7.23%のCAGRで最も急速に成長しています。

* 最終用途産業別: 建築・建設が2024年に収益シェアの45%を占め、ヘルスケア分野は2025年から2030年にかけて6.21%のCAGRで拡大すると予測されています。

* 基材別: 紙および板紙が2024年に水性接着剤市場規模の51%を占め、バリア包装の需要を背景にプラスチックおよびフィルムが6.45%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に水性接着剤市場シェアの40%を占めて優位に立ち、2030年までには6.89%のCAGRで最も急速な成長を維持すると見込まれています。

市場のトレンドと推進要因

水性接着剤市場の成長は、いくつかの主要なトレンドと推進要因によって支えられています。

* Eコマース主導の段ボール包装の急増: 北米を中心に、オンライン小売売上の爆発的な増加により、段ボール包装における接着剤の使用量が大幅に増加しています。ブランドオーナーは「自社容器での出荷(ship-in-own-container)」要件を厳格化しており、これにより、H.B. FullerのAdvantraシリーズのような高速硬化性で環境に配慮した水性接着剤の採用が促進されています。これらの接着剤は、多段階の物流に耐え、リサイクル可能性ガイドラインを満たす必要があります。自動ケースシーリングラインも、高速塗布機に対応するクリーンで低粘度の配合に対する需要を高めています。

* 欧州におけるVOC排出削減義務の強化: 欧州連合(EU)のVOC溶剤排出指令は、産業排出量を厳しく制限しており、自動車内装材、床材、外壁パネルなどにおいて水性システムが標準となっています。最近の欧州コーティングショーでは、バイオベースのPU分散体が溶剤系製品と同等以上のせん断強度を示すなど、従来の性能に関する懸念が払拭され、規制主導の移行が加速しています。Arkemaのような先行企業は、低炭素包装向けに調整された新しいアクリル水性バインダーの発売後、工業用グレードの販売量が5.1%増加したと報告しています。

* ASEAN地域におけるモジュール式建設とPVA需要: 工場で製造される住宅パネルは、短いタクトタイム内で構造的完全性を提供する接着剤を必要とします。ポリ酢酸ビニル(PVA)エマルションは、常温で迅速に硬化し、モジュール式建築で普及している加工木材の接着に適しているため、このニーズに応えています。ASEAN域内での資本流入の増加は技術移転を加速させ、シンガポールやベトナムで採用されているグリーンビルディングコードにおいて水性配合が標準となっています。

* PU分散体による自動車軽量化接着の促進: 電気自動車(EV)プラットフォームでは、質量を減らし、ガルバニック腐食を軽減するために、金属クリップの代わりに水性ポリウレタン分散体が使用されることが増えています。住友化学の水性ポリオレフィンエマルションは、プライマーなしでポリプロピレン製バッテリーケースを接着できることを実証しており、環境に配慮したシステムが衝突安全性や熱サイクル要件を満たせることを示しています。中国や韓国のティア1サプライヤーは、これらの分散体に対応するために塗装工場を再整備しており、水性接着剤市場の対象範囲を拡大しています。

* 新興市場における規制強化: ラテンアメリカ、中東、アフリカなどの新興市場でも、規制強化の動きが見られ、水性接着剤への需要を後押ししています。

市場の抑制要因

市場の成長を抑制する要因も存在します。

* 高温用途における耐熱性の課題: 150°Cを超える連続的な高温暴露は、ほとんどの水性接着剤にとって課題となります。3MのFastbond 1000NFのような製品は、周期的なピーク温度に耐えるGREENGUARD認証の接着剤を提供していますが、高負荷エンジン、ベーキングオーブンパネル、ボンネット下のライニングなどでは依然として溶剤系システムが主流です。この熱的ギャップを埋めるには、初期の研究開発段階にある新しいシリコーンハイブリッド格子が必要であり、それまではこれらのニッチ市場への浸透は限定的です。

* ハイエンド電子機器における適用範囲の限定: 特定のハイエンド電子機器用途では、水性接着剤の適用が限定的です。

* 高い初期転換コスト: 溶剤系生産ラインを水性系に転換するには、ステンレス製反応器、冷却ループ、VOC回収装置などに200万~1000万米ドルの費用がかかる場合があります。中小規模のコンバーターはこれらの設備投資を賄うのに苦労し、コストに敏感な地域での採用を遅らせています。H.B. Fullerが2030年までに27の既存工場を水性接着剤生産用に転換する計画を発表しているものの、これは大規模企業だからこそ可能な投資であり、中小企業にとっては依然として大きな障壁となっています。これらの課題は、水性接着剤が市場全体に浸透する上での主要なハードルであり、技術革新とコスト削減が今後の成長の鍵となるでしょう。

市場の機会と成長ドライバー

水性接着剤市場は、環境規制の強化、持続可能性への意識の高まり、そして技術革新によって、今後も力強い成長が期待されています。

* 環境規制の強化: 世界中でVOC排出規制が厳格化されており、特に欧州連合(EU)、米国、中国などの主要市場では、溶剤系接着剤からの転換が加速しています。これは、水性接着剤にとって大きな追い風となります。

* 持続可能性への意識の高まり: 消費者や企業の間で、環境に配慮した製品への需要が高まっています。水性接着剤は、再生可能な資源の使用やリサイクル可能性の向上といった点で、持続可能なソリューションとして注目されています。

* 技術革新と性能向上: 研究開発の進展により、水性接着剤の性能は飛躍的に向上しています。初期の製品に見られた接着強度、耐水性、乾燥時間の課題は克服されつつあり、より幅広い用途での適用が可能になっています。特に、アクリル系、ポリウレタン系、エポキシ系などの水性分散技術の進化が、この成長を牽引しています。

* 新興市場の成長: アジア太平洋地域、特に中国とインドでは、建設、包装、自動車産業の急速な成長に伴い、接着剤全体の需要が増加しています。これらの国々でも環境意識が高まっており、水性接着剤の採用が拡大する見込みです。

* 特定の用途における優位性: 包装、木工、不織布、ラベルなどの分野では、水性接着剤がすでに主流となっており、その市場シェアはさらに拡大すると予測されます。特に食品包装分野では、溶剤残留のリスクがない水性接着剤が好まれています。

このレポートは、水性接着剤市場に関する包括的な分析を提供しています。市場の定義、調査方法論、市場の動向、成長予測、競争環境、そして将来の展望について詳細に記述されています。

1. 調査の前提と市場定義

本調査では、水性接着剤市場を、ポリマー分散液、アクリル、ポリ酢酸ビニル(PVA)、エチレン酢酸ビニル(EVA)、スチレンブタジエン、ポリウレタンを水性キャリアとして使用する製剤からの収益として定義しています。対象となるエンドユーザー産業は、包装、建設、木工、輸送、ヘルスケア、エレクトロニクスなど多岐にわたります。地理的には、アジア太平洋、北米、欧州、南米、中東・アフリカの5つの主要地域における需要を追跡しています。

一方、溶剤系接着剤、ホットメルト接着剤、UV硬化型接着剤、反応性2液型接着剤、および完成した感圧テープロールは本調査の範囲から除外されています。

2. 調査方法論

本調査は、トップダウンとボトムアップの両方のアプローチを組み合わせて市場を分析しています。

* 一次調査: アジア太平洋、欧州、南北アメリカ、中東のプラントエンジニア、ラベルコンバーター、床材施工業者、販売業者へのインタビューを通じて、代替率、固形分、正味価格に関する情報を収集し、仮定を検証しています。

* 二次調査: 国連貿易統計(UN Comtrade)、ユーロスタット、米国国際貿易委員会(USITC)、中国税関からの貿易データに加え、FEICA、TAPPI、APAなどの業界団体からの洞察を活用しています。企業の年次報告書(10-K)、投資家向け資料、Dow Jones Factivaなどから設備投資動向を把握し、D&B Hooversで収益を確認しています。

* 市場規模算出と予測: 需要は、エンドユースの表面積に積載係数と実現価格を乗じて算出し、純貿易を調整することで算出されています。また、世界の取引量の大部分をカバーするサプライヤーの集計データを用いて、ボトムアップでの検証も行っています。小包の成長、床面積、車両生産、VOC規制のスケジュール、アクリルとPVAのスプレッドなどの主要変数を多変量モデルに組み込み、予測期間末までの成長率を算出しています。

* データ検証と更新サイクル: 5%を超える差異が検出された場合は、デュアルアナリストによるレビューが行われ、再調査が実施されます。数値は毎年更新され、主要な設備変更や規制変更があった場合には、中間的な調整も行われます。

Mordor Intelligenceのベースラインは、厳密なスコープ、実世界でのインタビューによる検証、年次更新により、透明性、最新性、再現性を確保し、意思決定者に信頼性の高い情報を提供しています。

3. エグゼクティブサマリー

水性接着剤市場は、2025年には85.7億米ドルに達し、2030年までに114.9億米ドルに成長すると予測されています。この成長は、環境規制の強化、Eコマースの拡大、特定の産業における技術革新によって牽引されています。

4. 市場概況

4.1 市場の牽引要因:

* 北米におけるEコマース主導の段ボール包装ブーム: Eコマースの急速な成長が段ボール包装の需要を押し上げ、水性接着剤の需要も増加しています。

* 欧州におけるVOC削減義務による溶剤系から水性への転換加速: 揮発性有機化合物(VOC)排出削減に関する厳しい規制が、欧州で溶剤系接着剤から水性接着剤への移行を加速させています。

* ASEANにおけるモジュール式建設による速硬性PVA需要: 東南アジア諸国連合(ASEAN)地域でのモジュール式建設の普及が、速硬性PVA(ポリ酢酸ビニル)接着剤の需要を促進しています。

* アジアにおける軽量自動車接着によるPU分散液需要: アジア地域における軽量自動車部品の接着用途で、ポリウレタン(PU)分散液の需要が高まっています。

* 新興市場における規制強化: 新興市場でも環境規制が強化されつつあり、水性接着剤の採用が促進されています。

4.2 市場の阻害要因:

* 耐熱性のギャップによる高温用途への浸透制限: 水性接着剤は150℃を超える高温用途での耐熱性に限界があり、特定のハイエンドアプリケーションへの浸透を制限しています。

* ハイエンド用途での使用制限: 高性能が求められる一部のハイエンド用途では、水性接着剤の性能が十分でない場合があります。

* 高い初期費用と投資: 従来の溶剤系接着剤ラインから水性接着剤ラインへの転換には、高い初期費用と設備投資が必要となることが、普及の障壁となっています。

4.3 バリューチェーン分析とポーターのファイブフォース分析:

レポートでは、バリューチェーン全体における各段階の分析と、ポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争構造と魅力を評価しています。

5. 市場規模と成長予測

市場は、樹脂タイプ、用途、最終用途産業、基材、および地域別に詳細にセグメント化され、それぞれの成長予測が提供されています。

* 樹脂タイプ別: アクリル、ポリ酢酸ビニル(PVA)エマルジョン、エチレン酢酸ビニル(EVA)エマルジョン、ポリウレタン分散液およびCR(クロロプレンゴム)ラテックス、その他の樹脂タイプが含まれます。特にポリウレタン分散液は、EVバッテリーパックや高バリア包装に不可欠な高い機械的強度と柔軟性を提供するため、2025年から2030年にかけて6.55%の複合年間成長率(CAGR)で成長すると予測されています。

* 用途別: 軟包装、テープ・ラベル、紙加工・グラフィックアート、ラミネート・フィルム構造、床材・カーペット、製本・出版、不織布・衛生製品、その他が挙げられます。軟包装内のラミネート・フィルム構造は、ブランドが多層バリアパウチに移行するにつれて、7.23%のCAGRで最も速く成長する分野とされています。

* 最終用途産業別: 建築・建設、紙・板紙・包装、木工・建具、輸送、ヘルスケア、電気・電子、その他の産業が含まれます。

* 基材別: 紙・板紙、プラスチック・フィルム、木材・複合材、金属、ガラス・セラミックス、その他が分析対象です。

* 地域別: アジア太平洋地域が世界の収益の40%を占め、製造業の拡大と環境規制遵守の推進により、6.89%のCAGRで成長すると予測されています。北米、欧州、南米、中東・アフリカも詳細に分析されています。

6. 競争環境

市場の集中度、主要企業による合併・買収、合弁事業、事業拡大などの戦略的動き、および市場シェア分析が提供されています。主要企業としては、3M、Arkema、Ashland、Avery Dennison Corporation、Benson Polymers Pvt Ltd.、DIC CORPORATION、Dow、Dymax、Evonik Industries AG、H.B. Fuller Company、Henkel AG & Co. KGaA、Jowat SE、MAPEI S.p.A.、Parker Hannifin Corp、Pidilite Industries Ltd.、PPG Industries, Inc.、Sika AG、Soudal Group、Wacker Chemie AGなどが挙げられ、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

7. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価が行われています。また、持続可能で環境に優しい製品への需要の高まりが、水性接着剤市場における重要な機会として強調されています。

レポートで回答される主要な質問:

* 水性接着剤市場の現在の規模は、2025年に85.7億米ドルであり、2030年までに114.9億米ドルに達すると予測されています。

* アジア太平洋地域が市場をリードしており、世界の収益の40%を占め、製造業と環境規制遵守の推進により6.89%のCAGRで成長しています。

* 軟包装内のラミネート・フィルム構造が最も速く成長しているアプリケーション分野であり、ブランドが多層バリアパウチに移行するにつれて7.23%のCAGRで進展しています。

* ポリウレタン分散液は、EVバッテリーパックや高バリア包装に不可欠な高い機械的強度と柔軟性を提供するため、2025年から2030年にかけて6.55%のCAGRで成長し、シェアを伸ばしています。

* 普及を妨げる主な障壁は、150℃を超える耐熱性の限界と、従来の溶剤系ラインを転換するための設備投資コストです。

このレポートは、水性接着剤市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるEコマース主導の段ボール包装ブーム

- 4.2.2 欧州におけるVOC削減義務化による溶剤から水性への転換加速

- 4.2.3 ASEANのモジュール式建設が速硬性PVAの需要を促進

- 4.2.4 アジアにおける軽量自動車接着がPU分散液を後押し

- 4.2.5 新興市場における規制強化

-

4.3 市場の阻害要因

- 4.3.1 耐熱性のギャップが高温用途への浸透を制限

- 4.3.2 ハイエンド用途での使用制限

- 4.3.3 高い初期費用と投資

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 樹脂タイプ別

- 5.1.1 アクリル系

- 5.1.2 ポリ酢酸ビニル (PVA) エマルジョン

- 5.1.3 エチレン酢酸ビニル (EVA) エマルジョン

- 5.1.4 ポリウレタン分散体およびCR (クロロプレンゴム) ラテックス

- 5.1.5 その他の樹脂タイプ

-

5.2 用途別

- 5.2.1 軟包装

- 5.2.2 テープおよびラベル

- 5.2.3 紙加工およびグラフィックアート

- 5.2.4 ラミネートおよびフィルム構造

- 5.2.5 フローリングおよびカーペット

- 5.2.6 製本および出版

- 5.2.7 不織布および衛生製品

- 5.2.8 その他

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 紙、板紙、および包装

- 5.3.3 木工および建具

- 5.3.4 輸送

- 5.3.5 ヘルスケア

- 5.3.6 電気・電子

- 5.3.7 その他のエンドユーザー産業

-

5.4 基材別

- 5.4.1 紙および板紙

- 5.4.2 プラスチックおよびフィルム

- 5.4.3 木材および複合材料

- 5.4.4 金属

- 5.4.5 ガラスおよびセラミックス

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、事業拡大)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 Avery Dennison Corporation

- 6.4.5 Benson Polymers Pvt Ltd.

- 6.4.6 DIC CORPORATION

- 6.4.7 Dow

- 6.4.8 Dymax

- 6.4.9 Evonik Industries AG

- 6.4.10 H.B. Fuller Company

- 6.4.11 Henkel AG & Co. KGaA

- 6.4.12 Jowat SE

- 6.4.13 MAPEI S.p.A.

- 6.4.14 Parker Hannifin Corp

- 6.4.15 Pidilite Industries Ltd.

- 6.4.16 PPG Industries, Inc.

- 6.4.17 Sika AG

- 6.4.18 Soudal Group

- 6.4.19 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水性接着剤は、その名の通り、溶媒として水を使用する接着剤の総称でございます。有機溶剤を主成分とする接着剤と比較して、揮発性有機化合物(VOC)の排出量が極めて少なく、環境負荷が低いという大きな特徴を持っております。また、引火性がなく、作業環境の安全性向上にも寄与するため、近年、環境規制の強化やサステナビリティへの意識の高まりを背景に、その需要が世界的に拡大しております。水性接着剤は、水が蒸発することで接着成分が固化・硬化し、接着力を発揮するメカニズムが一般的でございますが、中には水と反応して硬化するタイプも存在いたします。

水性接着剤には、その主成分や硬化メカニズムによって様々な種類がございます。主成分による分類では、まずエマルション系接着剤が挙げられます。これは、酢酸ビニル樹脂、アクリル樹脂、スチレン・ブタジエンゴム(SBR)ラテックス、エチレン・酢酸ビニル共重合体(EVA)樹脂などを水中に微粒子として分散させたもので、最も広く普及しております。次に、水溶液系接着剤があり、ポリビニルアルコール(PVA)、デンプン、カルボキシメチルセルロース(CMC)などが水に溶解した形で使用されます。さらに、水分散系接着剤として、水性ポリウレタンや水性エポキシ樹脂などがあり、これらはより高い接着強度や耐水性、耐熱性を要求される用途に用いられます。硬化メカニズムでは、水分の蒸発によって硬化する乾燥硬化型が主流でございますが、二液混合によって化学反応を起こし、より強固な接着力を発揮する反応硬化型もございます。

水性接着剤の用途は非常に多岐にわたります。建築・建材分野では、フローリング材の接着、壁紙の施工、断熱材の固定、合板や木材加工に広く利用されております。紙・パッケージ分野では、段ボールの製函、紙器の組み立て、書籍の製本、ラベルの貼り付け、食品包装材のラミネートなどに不可欠な存在でございます。木工・家具製造においても、家具の組み立てや木材の接合に用いられ、環境配慮型の製品として評価されております。自動車産業では、内装材の接着、シートの組み立て、カーペットの固定、防音材の貼り付けなど、車内の快適性や安全性を高めるために活用されております。その他、繊維製品や皮革製品の加工、電子部品の一部固定、DIYや一般家庭での文具や補修用途、さらには医療用や農業用といった特殊な分野でもその利用が拡大しております。

水性接着剤の性能向上と用途拡大を支える関連技術も進化を続けております。高分子合成技術の進歩により、耐水性、耐熱性、接着強度、速乾性といった接着剤の基本性能が飛躍的に向上しております。また、増粘剤、消泡剤、防腐剤、架橋剤などの各種添加剤を適切に配合する技術も重要で、これにより接着剤の作業性や耐久性が調整されます。塗布技術においても、スプレー、ロール、刷毛、ディスペンサーなど、用途に応じた効率的かつ均一な塗布方法が開発されております。乾燥技術では、熱風乾燥、赤外線(IR)乾燥、マイクロ波乾燥などが導入され、乾燥時間の短縮とエネルギー効率の改善が図られております。さらに、架橋技術の導入により、接着後の耐水性や耐熱性が向上し、ナノテクノロジーを応用して粒子サイズを制御することで、より高精度な接着性能を実現する研究も進められております。近年では、環境負荷をさらに低減するため、バイオマス由来の原料を用いた水性接着剤の開発も活発に行われております。

水性接着剤の市場背景は、環境規制の強化とサステナビリティへの意識の高まりが主要な推進力となっております。世界各国でVOC排出規制が厳格化されており、特に欧米やアジア諸国では、有機溶剤系接着剤からの転換が加速しております。企業や消費者の間でも、環境に配慮した製品を選ぶ傾向が強まっており、水性接着剤はそのニーズに応える形で需要を伸ばしております。また、労働安全衛生の観点からも、引火性や毒性の低い水性接着剤は作業環境の改善に貢献するため、多くの製造現場で採用が進んでおります。一方で、有機溶剤系接着剤に匹敵する、あるいはそれを超える高性能化が常に求められており、特に耐水性、耐熱性、速乾性といった課題の克服が市場競争力を左右いたします。原材料価格の変動や生産効率の改善も、市場における重要な要素でございます。アジア市場、特に中国やインドなどの新興国における建設需要や製造業の成長も、水性接着剤市場の拡大に大きく寄与しております。

将来展望として、水性接着剤はさらなる高性能化と多機能化が期待されております。耐熱性、耐水性、接着強度、耐久性といった基本性能の向上はもちろんのこと、導電性、難燃性、抗菌性などの特殊機能を付与した製品の開発が進むでしょう。環境配慮の深化も重要なテーマであり、バイオマス由来原料の利用拡大や、接着後の分離・リサイクルが容易な生分解性接着剤の開発が加速すると考えられます。また、IoTやAIを活用したスマートな製造プロセスや塗布プロセスの最適化、品質管理も進展し、生産効率と製品品質のさらなる向上が図られるでしょう。用途面では、医療、航空宇宙、エレクトロニクスといった、より高度な信頼性や特殊な機能が求められる分野への進出が期待されております。グローバル市場においては、技術革新とコスト競争が激化する中で、各メーカーは独自の技術と環境対応力を武器に、持続可能な社会の実現に貢献していくことが求められております。