高機能構造用セラミックス市場:規模・シェア分析、成長動向と予測 (2026-2031年)

先進構造セラミックスレポートは、材料タイプ別(アルミナ、炭化物、ジルコネート、窒化物、その他)、最終用途産業別(自動車、半導体、医療、エネルギー、産業、航空宇宙・防衛、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

先進構造セラミックス市場の概要

本レポートは、先進構造セラミックス市場の成長動向と予測(2026年~2031年)に関する詳細な分析を提供しています。市場は、材料タイプ(アルミナ、炭化物、ジルコネート、窒化物、その他)、最終用途産業(自動車、半導体、医療、エネルギー、産業、航空宇宙・防衛、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場概要と主要データ

* 調査期間: 2020年~2031年

* 2025年の市場規模: 89.4億米ドル

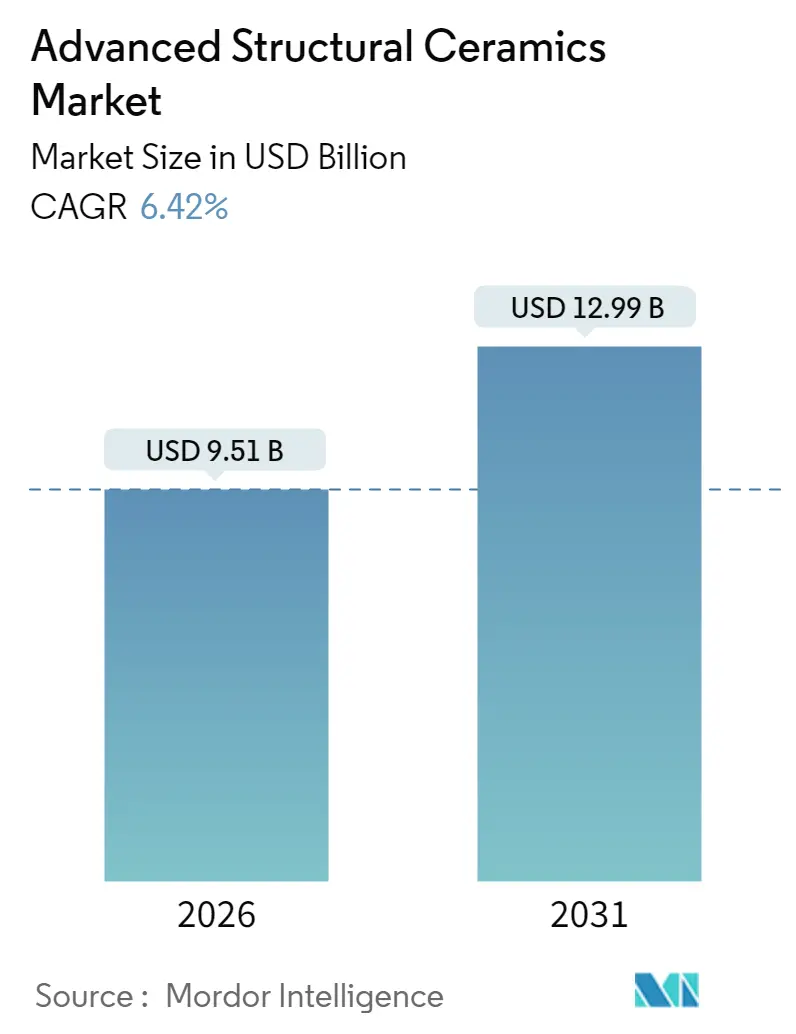

* 2026年の市場規模: 95.1億米ドル

* 2031年の市場規模予測: 129.9億米ドル

* 成長率(2026年~2031年): 年平均成長率(CAGR)6.42%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

先進構造セラミックス市場は、2025年に89.4億米ドルと評価され、2026年には95.1億米ドルから成長し、2031年までに129.9億米ドルに達すると予測されており、予測期間中のCAGRは6.42%です。この材料は、電化パワートレイン、5Gインフラ、水素タービンなど、金属やポリマーでは性能が不足する分野で機能する能力から商業的利益を得ています。航空宇宙メーカーが燃費効率の高いエンジンを求め、半導体製造工場が低損失基板を採用し、エネルギー企業が高温で効率的なタービンを設計するにつれて、需要は加速しています。

市場の成長は統合によっても形成されており、例えばCoorsTekによるSaint-Gobain Advanced Ceramicsの2億4500万米ドルでの買収は、規模を拡大し、供給リスクを低減しました。アジア太平洋地域は、半導体クラスターの集積と強力な自動車電化政策により、生産面で優位性を維持しています。また、積層造形(アディティブマニュファクチャリング)は、廃棄物を削減し、カスタマイズを迅速化することで、特殊グレードの新たな収益源を開拓しています。

主要なレポートのポイント

* 材料別: 2025年にはアルミナが先進構造セラミックス市場シェアの28.55%を占め、ジルコネートは2031年までに8.45%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2025年には産業用途が23.10%の収益シェアでリードし、半導体分野は2031年までに6.99%と最も高いCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2025年の収益の53.45%を占め、予測期間中に6.98%のCAGRで成長すると見込まれています。

世界の先進構造セラミックス市場のトレンドと洞察(推進要因)

1. 航空宇宙・防衛分野における軽量・高温材料への需要増加:

ジェットエンジンメーカーは現在、1,600℃を超える吸気温度を目標としており、この範囲では炭化ケイ素や窒化ケイ素が完全な機械的強度を維持します。これらのセラミックスは、新しいタービンプラットフォームで燃料効率を15~20%向上させ、米国防総省はマッハ5飛行用の超高温複合材料に依存する極超音速機プログラムに資金を提供しています。宇宙飛行では、再利用可能な打ち上げロケットが質量ペナルティなしに数百回のサイクルに耐える熱保護システムを必要とするため、需要がさらに高まっています。

2. パワートレインの電化がEVにおける熱管理セラミックスを促進:

窒化アルミニウムや炭化ケイ素基板は、バッテリーやインバーターの熱をポリマーフィラーの5~10倍の速度で放散します。テスラはModel 3のインバーターに炭化ケイ素を使用し、効率を約9%向上させ、システム全体の質量を削減しています。プレミアム電気自動車は現在800Vアーキテクチャに移行しており、セラミック界面材料は急速充電中にセルを安全な温度帯に保ち、パック寿命を延ばし、ピットストップ時間を短縮します。

3. 5Gおよび先進ノード半導体展開におけるセラミック基板の必要性:

誘電率が3.0未満の低温同時焼成セラミックス(LTCC)基板は、5Gミリ波アンテナの挿入損失を低減するのに役立ちます。京セラ(KYOCERA)の超低損失プラットフォームは、28GHzシステムの目標を満たし、密に詰め込まれたチップから熱を奪う必要がある、ますます小型化するシステムインパッケージモジュールをサポートします。AIアクセラレーターは、GPUやTPUが金属リードフレームの容量を超える持続的な熱負荷を発生させるため、この要件をさらに強化します。

4. 水素タービンがSiC/Si₃N₄高温部品の必要性を創出:

水素タービンは、高温セクション部品に炭化ケイ素(SiC)や窒化ケイ素(Si₃N₄)などの先進セラミックスを必要とします。これは、これらの材料が極めて高い温度と腐食環境に耐える能力があるためです。

5. 積層造形が廃棄物を削減し、複雑なセラミック形状を可能に:

ステレオリソグラフィーや選択的レーザー焼結プラットフォームは、グリーンボディ加工と比較してスクラップ率を最大80%削減します。3Mの印刷可能な窒化ケイ素粉末は、プレスや押出では達成できない格子状熱交換器の壁を可能にします。迅速なプロトタイピングは設計サイクルを数ヶ月から数週間に短縮し、航空宇宙大手はわずかな工具コストでエンジン試験装置上の新しい冷却経路を検証できます。

抑制要因と影響分析

1. エンジニアリングされた金属やポリマーと比較して高い加工コスト:

完全に緻密な炭化ケイ素部品は、粉末が99.9%の純度、ダイヤモンド研削、長い焼結サイクルを必要とするため、同等のニッケル合金よりも3~5倍高価です。イットリア安定化ジルコニアの原料価格は、2024年の供給制約後17%上昇しました。非破壊検査や厳格な統計管理の追加要件により、変換費用がさらに10~15%上昇し、価格に敏感な電子機器や小型エンジン部品での使用を妨げています。

2. 脆性が動的用途における設計の柔軟性を制限:

セラミックスは、臨界欠陥が伝播すると警告なしに破損するため、エンジニアは重量削減効果を相殺する可能性のある保守的な負荷係数を適用します。自動車の衝撃や振動は障害となり、セラミック基板と適合性のある金属クッションを組み合わせたハイブリッド設計を余儀なくされます。繊維強化複合材料は破壊靭性を向上させますが、加工工程と材料コストが増加し、大量生産車両ラインでの採用を遅らせています。

3. 重要な原材料の供給リスク(イットリア、ジルコニア、ホウ素):

イットリア、ジルコニア、ホウ素などの重要な原材料の供給リスクは、特にアジア太平洋地域の製造業に深刻な影響を与え、市場の成長を阻害する可能性があります。

セグメント分析

* 材料タイプ別: アルミナの優位性とジルコネートの挑戦

アルミナは2025年に先進構造セラミックス市場規模の28.55%を占め、摩耗リング、基板、インプラント固定具の主力材料であり続けています。その幅広い特性と手頃なコストプロファイルは、特に化学的不活性を必要とする産業用バルブや医療用ツールにおいて、持続的な需要を保証しています。炭化ケイ素は、半導体やEVトラクションインバーターが高スイッチング速度でのワイドバンドギャップ互換性を必要とすることから、次に大きなシェアを占めています。ジルコネートの8.45%のCAGRは、超高温炉やタービンシュラウドへの転換を示しており、その低い熱膨張率が応力亀裂を減少させます。これに対応して、主要生産者は、細孔サイズ制御を維持しながら生産量を拡大するために、より大型のスプレードライタワーや静水圧プレスに投資しています。

また、ISO 17025試験によるバッチ均一性と微量元素閾値の認証も、より広範な採用の鍵となります。研究所がこれらの基準を満たすにつれて、航空宇宙大手は新しい化学物質を高温セクション試験に統合することに自信を持つようになります。一方、積層造形は、単一部品内でアルミナとジルコネートを組み合わせた機能勾配二層構造を可能にし、コストと応力分布を最適化します。これらの進歩は、アルミナの量産基盤を保護しつつ、特殊グレードの高マージンを解き放ち、先進構造セラミックス市場をバランスの取れた成長経路に維持しています。

* 最終用途産業別: 産業分野のリーダーシップと半導体分野の急増

産業機械は2025年に先進構造セラミックス市場規模の23.10%を占め、化学プラントやパルプ工場でダウンタイムを削減するポンプシール、バルブトリム、切削工具に根ざしています。信頼性による節約がプレミアム価格を正当化し、改修サイクルは5年以上にも及びます。しかし、半導体製造工場は、7nm以下のノードが微粒子を含まないプロセスチャンバーと低損失インターポーザーを必要とするため、最も速い6.99%のCAGRを記録しています。チップメーカーがゲートオールアラウンドデバイスに進出するにつれて、ビルドツー・プリントセラミック固定具の数と複雑さが増し、対応可能な収益が拡大しています。

自動車の電化は、特にOEMが800Vシステムに移行するにつれて、セラミック熱プレートや高周波パワーデバイス基板に新たな成長の波をもたらしています。医療用インプラントは、厳格なFDA規制の下で承認された生体適合性のあるアルミナ-ジルコニア複合材料の恩恵を受け、股関節、膝、歯科修復を通じて中程度の単一桁の成長を維持しています。航空宇宙・防衛分野は量ではニッチですが、マージンでは有利であり、単通路航空機エンジンは、バルクアルミナのキログラム単価の3倍で販売されるSiCライナーを指定しています。

地域分析

* アジア太平洋:

2025年に53.45%の収益を計上し、原材料粉末の精製、部品製造、最終製品組立の緊密な連携により、6.98%のCAGRでリードを拡大するでしょう。中国は2,200℃の焼結が可能な新しい窯を稼働させており、日本は京セラ、日本ガイシ(NGK)、デンカ間のクロスライセンスを通じて加工ノウハウを進歩させています。

* 北米:

航空宇宙、防衛、医療技術に関連する高性能セグメントに集中しています。CoorsTekによる2024年のSaint-Gobain Advanced Ceramicsの買収は、装甲タイルや半導体固定具の新しい米国生産能力を組み込み、国内供給の安全性を向上させています。FDAクラスIIIインプラント承認やAS9100品質監査を含む規制の厳格さは、競合他社の参入を制限しますが、価格を安定させ、生産者が研究開発費を回収できるようにしています。

* 欧州:

セラミックマトリックス複合材料、積層造形、水素対応タービンにおいてリーダーシップを維持しています。ドイツの自動車サプライヤーは、高速e-ドライブに窒化ケイ素ベアリングを組み込んでおり、英国は再利用可能な宇宙エンジン用のセラミックスに資金を提供しています。欧州連合のREACHおよびCEフレームワークは、環境コンプライアンスと一貫したラベリングを保証しています。新興の東南アジアハブやインドは、多国籍企業が次世代エレクトロニクス組立の近くに粉末準備ラインとプレスラインを共同配置するにつれてシェアを獲得し始めていますが、技術スキルのギャップは中期的な課題として残っています。

競争環境

先進構造セラミックス市場は中程度に細分化されています。CeramTecは欧州でアプリケーションエンジニアリングを深め、水素燃焼ライナーや規制の複雑さを伴うインプラントブランクをターゲットにしています。技術的な差別化が広がっており、積層造形を習得した企業は、複雑な格子プレートを数ヶ月ではなく数週間で提供し、プロトタイプ契約を獲得し、後に量産に拡大しています。知的財産権の保有も重要であり、3MはEVインバーターの熱衝撃に耐える3D印刷可能な窒化ケイ素配合のファミリーを保護し、急速に成長するニッチ市場での価格浸食を抑制しています。

先進構造セラミックス業界の主要企業

* Saint-Gobain

* CeramTec GmbH

* CoorsTek, Inc.

* KYOCERA Corporation

* Morgan Advanced Materials plc

最近の業界動向

* 2024年10月: 京セラ株式会社は、整形外科分野での需要増加に対応するため、ドイツにおける医療用セラミックインプラント生産拡大に6,000万ユーロ(約7,019万米ドル)を投資することを発表しました。

* 2024年2月: 村田製作所の子会社である出雲村田製作所は、島根県に新しい積層セラミックコンデンサ工場を着工し、5G携帯電話および車載エレクトロニクス需要の中期的な成長に対応することを目指しています。

このレポートは、先進構造セラミックス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、推進要因、阻害要因、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、そして市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場規模と成長予測:

先進構造セラミックス市場は、2026年に95.1億米ドルの価値に達すると予測されています。その後、2031年までに年平均成長率(CAGR)6.42%で成長し、129.9億米ドルに達すると見込まれています。

市場の主要な推進要因:

市場成長を牽引する主な要因は以下の通りです。

* 航空宇宙および防衛分野における需要の増加: 軽量で高温耐性のある材料への需要が高まっています。

* パワートレインの電動化: 電気自動車(EV)における熱管理セラミックスの需要が拡大しています。セラミックスは、バッテリーやインバーターの熱をポリマーよりも効率的に放散し、効率向上と急速充電を可能にします。

* 5Gおよび先進ノード半導体の展開: 高度な半導体製造プロセスにおいて、セラミック基板の必要性が高まっています。

* 水素タービン: 高温環境下で使用されるSiC/Si₃N₄製のホットセクション部品へのニーズが生まれています。

* 積層造形(Additive Manufacturing)技術の進展: 廃棄物の削減と、これまで困難であった複雑なセラミック形状の実現を可能にしています。

市場の主要な阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 高い加工コスト: エンジニアリングされた金属やポリマーと比較して、先進構造セラミックスの加工コストが高い点が挙げられます。

* 脆性: 動的なアプリケーションにおいて、セラミックスの脆性が設計の柔軟性を制限する課題となっています。

* 重要な原材料の供給リスク: イットリア、ジルコニア、ホウ素といった特定の重要な原材料の供給リスクが懸念されています。

市場セグメンテーションのハイライト:

レポートでは、材料タイプ別(アルミナ、カーバイド、ジルコネート、窒化物など)、最終用途産業別(自動車、半導体、医療、エネルギー、産業、航空宇宙および防衛など)、地理別(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に市場を詳細に分析しています。

* 地域別: アジア太平洋地域が市場を牽引しており、2025年には53.45%の最大のシェアを占め、最も速い年平均成長率6.98%で成長すると予測されています。特に中国、日本、インド、韓国、ASEAN諸国がこの成長に貢献しています。

* 材料タイプ別: ジルコネートが最も速い年平均成長率8.45%で成長すると見込まれています。これは、より高温のサービス条件に耐える優れた能力があるためです。

* 最終用途産業別: 特に電気自動車分野では、バッテリーやインバーターの効率的な熱管理にセラミックスが不可欠であり、急速充電能力の向上にも寄与しています。

競争環境:

市場には、3M、CeramTec GmbH、CoorsTek, Inc.、KYOCERA Corporation、Murata Manufacturing Co., Ltd、Saint-Gobainなど、多数のグローバルな主要企業が存在します。レポートでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析を通じて、競争状況を詳細に評価しています。

市場機会と将来展望:

レポートは、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、先進構造セラミックス市場における将来の成長機会と展望を提示しています。

このレポートは、先進構造セラミックス市場の全体像を深く理解し、企業が戦略的な意思決定を行う上で不可欠な情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 航空宇宙・防衛分野における軽量・高温材料の需要増加

- 4.2.2 パワートレインの電動化がEVにおける熱管理セラミックスを促進

- 4.2.3 5Gおよび先進ノード半導体の展開拡大によるセラミック基板の必要性

- 4.2.4 水素タービンがSic/Si₃N₄高温部品の需要を創出

- 4.2.5 アディティブマニュファクチャリングが廃棄物を削減し、複雑なセラミック形状を可能に

- 4.3 市場抑制要因

- 4.3.1 エンジニアリング金属やポリマーと比較して高い加工コスト

- 4.3.2 脆性が動的用途における設計の柔軟性を制限

- 4.3.3 重要な原材料供給リスク(イットリア、ジルコニア、ホウ素)

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 アルミナ

- 5.1.2 炭化物

- 5.1.3 ジルコン酸塩

- 5.1.4 窒化物

- 5.1.5 その他

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 半導体

- 5.2.3 医療

- 5.2.4 エネルギー

- 5.2.5 産業

- 5.2.6 航空宇宙・防衛(宇宙を含む)

- 5.2.7 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Advanced Ceramics Manufacturing

- 6.4.3 Blasch Precision Ceramics, Inc.

- 6.4.4 CeramTec GmbH

- 6.4.5 CoorsTek, Inc.

- 6.4.6 Ferrotec Holdings Corporation

- 6.4.7 KYOCERA Corporation

- 6.4.8 MATERION CORPORATION

- 6.4.9 Maxon

- 6.4.10 Morgan Advanced Materials plc

- 6.4.11 Murata Manufacturing Co., Ltd

- 6.4.12 Nishimura Advanced Ceramics Co.,Ltd.

- 6.4.13 Ortech Advanced Ceramics

- 6.4.14 Paul Rauschert GmbH and Co. KG.

- 6.4.15 Saint-Gobain

- 6.4.16 Schunk Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高機能構造用セラミックスは、従来の陶磁器に代表される一般セラミックスとは一線を画し、金属材料や有機材料では対応が困難な高温、高圧、腐食性環境、あるいは高強度、高硬度、軽量性、電気絶縁性といった極めて優れた特性を兼ね備えた材料群を指します。これらは、分子レベルで精密に設計・制御された原料粉末から、高度な成形・焼結技術を経て製造され、過酷な条件下での使用に耐えうる構造部材として開発されてきました。その最大の特徴は、高温域での強度保持能力、優れた耐摩耗性、耐食性、そして軽量性であり、これらが様々な産業分野における技術革新を支える基盤材料となっています。

高機能構造用セラミックスは、その化学組成によって大きく酸化物系と非酸化物系に分類されます。非酸化物系セラミックスには、窒化ケイ素(Si3N4)、炭化ケイ素(SiC)、窒化アルミニウム(AlN)などがあります。窒化ケイ素は、高温強度、耐熱衝撃性、耐摩耗性に優れ、自動車エンジンのバルブやターボチャージャーのローター、軸受などに利用されます。炭化ケイ素は、高硬度、高強度、耐食性、半導体製造装置部品、ヒーター、ミラー材料として広く用いられています。窒化アルミニウムは、高い熱伝導性と電気絶縁性を併せ持ち、半導体基板や放熱材料として不可欠な存在です。一方、酸化物系セラミックスには、ジルコニア(ZrO2)、アルミナ(Al2O3)などがあります。ジルコニアは、相変態を利用した高い破壊靭性(粘り強さ)が特徴で、人工関節や歯科材料、切削工具などに適用されます。アルミナは、高硬度、耐摩耗性、電気絶縁性に優れ、IC基板、研磨材、耐火物として多岐にわたる用途で利用されています。これらの単一材料だけでなく、異なるセラミックスを組み合わせた複合セラミックスや、繊維で強化したセラミックス基複合材料(CMC)なども開発され、さらなる高性能化が図られています。

高機能構造用セラミックスの用途は非常に広範です。自動車分野では、軽量化と燃費向上、排ガス浄化性能の向上に貢献するため、エンジン部品(バルブ、ロッカーアーム、ターボチャージャーローター)、ブレーキディスク、排気系部品などに採用されています。航空宇宙分野では、ガスタービンエンジンの高温部品や耐熱構造材として、軽量化と高効率化に寄与しています。電子・半導体分野では、半導体製造装置のプラズマ耐性部品、高純度部品、高熱伝導性基板、絶縁材料として不可欠です。特に、微細化が進む半導体プロセスにおいて、高機能セラミックスの耐プラズマ性や低アウトガス性は極めて重要です。医療・バイオ分野では、生体適合性の高さから人工関節、歯科インプラント、骨補填材などに利用され、人々のQOL向上に貢献しています。産業機械分野では、切削工具、軸受、ポンプ部品、ノズル、メカニカルシールなど、高硬度、耐摩耗性、耐食性が求められる過酷な環境下での部品としてその真価を発揮します。また、エネルギー分野では、燃料電池の電解質やセパレーター、核融合炉の構造材料としても研究開発が進められています。

高機能構造用セラミックスの開発と実用化には、多岐にわたる高度な技術が不可欠です。まず、原料となる高純度で微細かつ均一なセラミックス粉末を合成する技術が基盤となります。この粉末の品質が最終製品の特性を大きく左右します。次に、成形技術です。乾式プレス成形、射出成形、スリップキャスティング、押出成形といった従来の技術に加え、近年では複雑な形状を一体で製造できる3Dプリンティング(積層造形)技術が注目されています。これにより、設計の自由度が飛躍的に向上し、部品点数の削減や軽量化が可能になります。焼結技術も極めて重要です。常圧焼結、ホットプレス(HP)、ホットアイソスタティックプレス(HIP)、放電プラズマ焼結(SPS)など、様々な焼結方法が開発されており、これらを適切に選択・制御することで、高密度化、微細組織の制御、特性の最適化が図られます。高硬度であるため、加工技術も特殊です。精密研削、レーザー加工、超音波加工、放電加工といった高度な加工技術が用いられ、要求される寸法精度や表面粗さを実現します。また、表面改質技術やコーティング技術により、特定の機能(耐摩耗性、耐食性など)を付与することも行われます。さらに、材料の信頼性を確保するための非破壊検査技術、強度評価技術、組織解析技術、そして材料挙動を予測するシミュレーション技術なども、開発から実用化までの一連のプロセスにおいて重要な役割を担っています。

高機能構造用セラミックスの市場は、世界的な環境規制の強化、エネルギー効率向上への要求、そして先端産業の発展を背景に、着実に成長を続けています。自動車産業では、燃費向上と排ガス規制への対応のため、エンジン部品の軽量化や耐熱性向上へのニーズが高まっています。電子・半導体産業では、デバイスの高性能化、微細化に伴い、より高い耐プラズマ性、高熱伝導性、高純度を持つ材料が求められています。医療分野では、高齢化社会の進展とともに、生体適合性に優れた人工臓器や歯科材料の需要が増加しています。一方で、高機能構造用セラミックスは、その優れた特性と引き換えに、製造コストが高いこと、脆性(破壊靭性の低さ)があること、加工が難しいことなどが課題として挙げられます。これらの課題を克服し、コストパフォーマンスを向上させることが、さらなる市場拡大の鍵となります。特に、アジア地域、中でも中国やインドにおける産業の発展は、高機能構造用セラミックスの需要を牽引する大きな要因となっています。市場規模は、自動車部品、電子部品、産業機械部品が主要なセグメントを占め、今後も安定的な成長が見込まれています。

高機能構造用セラミックスの将来は、さらなる高性能化と多機能化、そして製造技術の革新によって大きく開かれると期待されています。材料開発の面では、より高い強度、靭性、耐熱性、耐食性を実現するための新組成開発や、ナノ構造制御技術の進化が期待されます。これにより、超高温、超高圧、放射線環境といった極限環境下での適用範囲が拡大し、次世代のエネルギーシステム(核融合炉、水素エネルギー関連)や宇宙開発分野での利用が現実味を帯びてくるでしょう。また、単なる構造材料としてだけでなく、センシング機能、自己修復機能、発電機能などを併せ持つ「スマートセラミックス」の開発も進められています。これにより、構造と機能が融合した革新的な材料が生まれる可能性があります。製造技術においては、3Dプリンティング技術のさらなる進化が、複雑形状部品の低コスト・短納期製造を可能にし、設計の自由度を一層高めるでしょう。AIやIoT技術を活用したプロセス最適化や品質管理の高度化も、製造コストの削減と信頼性の向上に貢献すると考えられます。用途の面では、医療分野における個別化医療への対応、環境分野での長寿命インフラ材料や高効率フィルターへの応用、さらには防衛・セキュリティ分野での利用拡大も期待されます。金属や高分子材料との複合化技術も進化し、それぞれの材料の長所を組み合わせたハイブリッド材料が、新たな価値を創造する可能性を秘めています。高機能構造用セラミックスは、持続可能な社会の実現と、人類のフロンティア開拓に不可欠なキーマテリアルとして、今後もその重要性を増していくことでしょう。