プラスチック接着剤市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

プラスチック接着剤市場レポートは、樹脂タイプ(エポキシ、シアノアクリレート、ウレタン、シリコーン、その他の樹脂タイプ)、技術(溶剤系、水系)、エンドユーザー産業(自動車、建築・建設、電気・電子、医療、包装、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

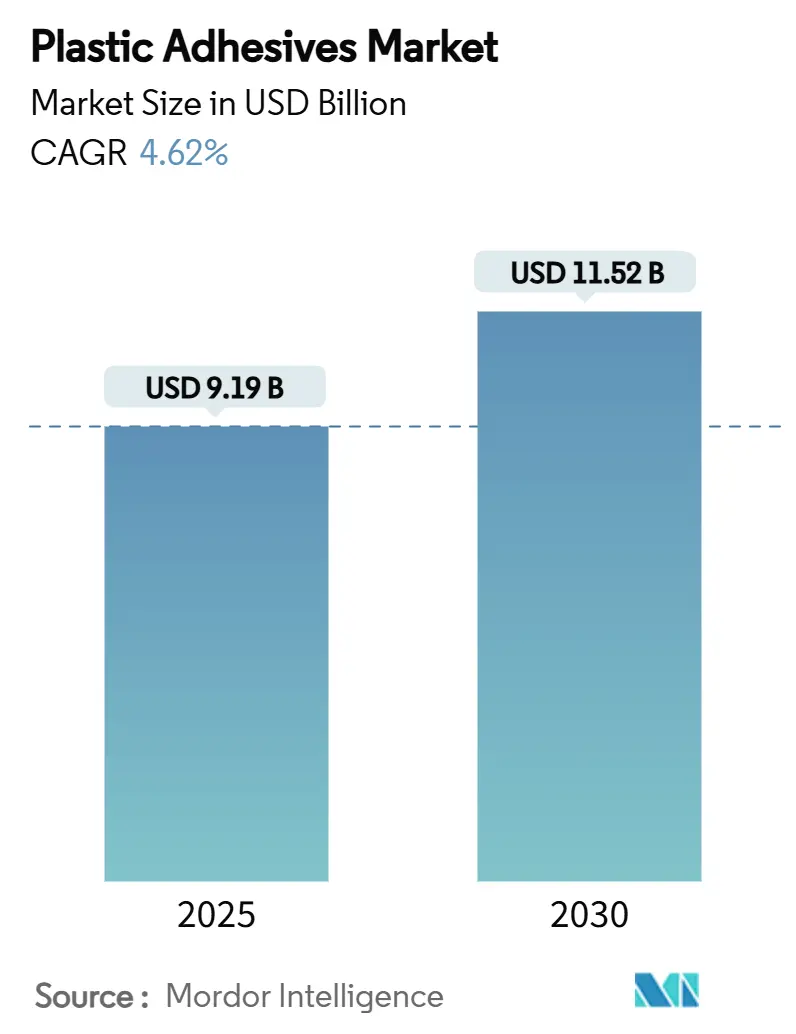

「プラスチック接着剤市場規模、トレンド、シェア&成長レポート2030」によると、世界のプラスチック接着剤市場は、2025年に91.9億米ドルと推定され、2030年には115.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.62%で成長すると予測されています。この市場は、汎用接着剤から、電気自動車のバッテリーパック、医療用ウェアラブル、次世代建設パネルなど、特定の用途に対応する特殊化学品へと移行しています。軽量車の需要増加、ヘルスケア分野におけるバイオベースポリウレタンフィルムへの移行、VOC(揮発性有機化合物)規制の強化などが、自動車、医療、建設分野全体で用途範囲を広げています。

市場概要(主要数値)

調査期間は2019年から2030年です。市場規模は2025年に91.9億米ドル、2030年には115.2億米ドルに達すると見込まれており、2025年から2030年までのCAGRは4.62%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。主要企業には、H.B. Fuller Company、3M、Sika AG、Henkel AG and Co. KGaA、Arkemaなどが挙げられます。

主要な市場動向

樹脂タイプ別では、エポキシ樹脂が2024年に32.45%の収益シェアを維持し、市場を牽引しています。一方、シアノアクリレート、アクリル、特殊ウレタンなどの「その他の樹脂」は、2030年までに5.18%のCAGRで最も速い成長が見込まれています。技術別では、水性製品が2024年にプラスチック接着剤市場シェアの55.67%を占め、2030年まで5.55%のCAGRで最も速い成長を記録すると予測されています。最終用途産業別では、建築・建設分野が2024年に29.05%の市場規模を占め、医療分野は2025年から2030年の間に5.83%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2024年にプラスチック接着剤市場の52.62%を占める最大のシェアを誇り、2030年まで5.14%のCAGRで最も速い成長が見込まれています。

市場の推進要因

* 自動車産業における軽量化の推進: 自動車メーカーは、過剰な重量を排除し、複合材料設計を強化するために、機械的ファスナーを構造用接着剤に置き換えています。電気自動車の普及に伴い、軽量化は航続距離延長に不可欠であり、接着剤の需要を大幅に増加させています。

* 建設業における高性能プラスチックへの移行: ファサードやグレージングシステムは、長寿命で高弾性率の接着剤を必要とする軽量複合パネルへと移行しています。耐火性、UV耐久性、迅速な施工が可能な接着剤が求められています。

* 包装およびEコマース産業からの需要増加: Eコマースの急速な成長により、多モード輸送に耐え、かつリサイクル可能な水性ティアテープやバリアコーティングの需要が高まっています。アジア太平洋地域がこの分野の成長を牽引しています。

* 医療用ウェアラブルにおけるバイオベースポリウレタンフィルム: ウェアラブルトラッカーには、長期間のモニタリング中に皮膚に優しい接着剤が必要です。バイオエンジニアリングされたムール貝タンパク質やバイオベースのポリウレタン鎖などの革新が、ヘルスケア分野での市場を拡大しています。

* 電気自動車バッテリーパック用熱管理接着剤: モジュール式電気自動車バッテリーパック向けの熱管理接着剤の需要も市場成長を牽引しています。

市場の抑制要因

* 石油系原料価格の変動: エポキシ樹脂やポリウレタンのベース樹脂コストは、原油やプロピレンの価格変動に大きく左右され、最終製品のコストに直接的な影響を与えます。これにより、メーカーは原材料調達の不確実性に直面し、収益性が圧迫される可能性があります。

* 環境規制の強化: 揮発性有機化合物(VOC)排出に関する規制が世界的に厳しくなっており、特に溶剤系接着剤の製造・使用に影響を与えています。環境に配慮した水性、ホットメルト、UV硬化型接着剤への移行が求められる一方で、これらの代替品の開発には時間とコストがかかります。

* 高性能接着剤の技術的課題: 特定の用途、例えば極端な温度、化学薬品への耐性、または特定の基材への接着性などにおいて、既存の接着剤では十分な性能を発揮できない場合があります。これらの課題を克服するための研究開発は複雑で、成功には時間がかかります。

* 代替接合技術との競争: 溶接、機械的固定(ネジ、リベット)、テープなどの伝統的な接合技術は、特定の用途において接着剤よりもコスト効率が良い、または施工が容易であると見なされる場合があります。特に大量生産の分野では、接着剤の採用を妨げる要因となることがあります。

「世界のプラスチック接着剤市場レポート」は、市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。

市場規模は、2025年には91.9億米ドルに達し、2030年までには115.2億米ドルに成長すると予測されています。この成長は、様々な産業におけるプラスチック接着剤の需要拡大に支えられています。

市場の主な推進要因としては、以下の点が挙げられます。

* 自動車産業における軽量車両への移行推進:燃費効率の向上や排出ガス削減のため、軽量素材の使用が増加しており、プラスチック接着剤がその接合に不可欠です。

* 建設業における高性能プラスチックへのシフト:耐久性や施工性の向上を目指し、高性能プラスチックの採用が進んでいます。

* 包装およびEコマース産業からの需要増加:持続可能性と効率性を追求する中で、接着剤の役割が拡大しています。

* 医療用ウェアラブル機器向けバイオベースポリウレタンフィルムの需要:生体適合性を持つ接着剤が、医療分野での革新を支えています。

* モジュール式電気自動車(EV)バッテリーパック向け熱管理接着剤:EVの航続距離と安全性を確保するために、バッテリーの熱管理が重要であり、接着剤がそのソリューションを提供しています。

一方で、市場にはいくつかの阻害要因も存在します。

* 石油原料価格の変動:接着剤の主要原料である石油の価格変動が、製造コストに影響を与えます。

* 世界のVOC(揮発性有機化合物)および危険物規制の強化:環境規制の厳格化が、製品開発や製造プロセスに課題をもたらしています。

* ファサードパネルの防火基準のアップグレード:建築物の安全基準強化が、特定の用途における接着剤の要件を厳しくしています。

技術別に見ると、水性接着剤が最も速い成長を示しており、年平均成長率(CAGR)5.55%で拡大すると予測されています。これは、VOC排出量に関する厳しい規制と、リサイクル可能な包装への需要増加が背景にあります。

最終用途産業では、医療分野が最も高い成長潜在力を持ち、年平均成長率5.83%での拡大が見込まれています。これは、ウェアラブル健康機器向けの生体適合性接着剤の需要に牽引されています。また、電気自動車においては、軽量構造接着やバッテリーセルの熱管理においてプラスチック接着剤が重要な役割を果たし、航続距離目標の達成と安全性の向上に貢献しています。

レポートでは、樹脂タイプ(エポキシ、シアノアクリレート、ウレタン、シリコーン、その他)、技術(溶剤系、水性系)、最終用途産業(自動車、建設、電気・電子、医療、包装、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場を詳細に分析し、成長予測を提供しています。特に、アジア太平洋地域では中国、日本、インド、韓国、ASEAN諸国、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、フランス、イタリア、スペイン、ロシア、NORDIC諸国といった主要国・地域がカバーされています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが評価されています。3M、Arkema、BASF、Dow、H.B. Fuller Company、Henkel AG and Co. KGaA、Sika AG、Toyochem Co. Ltd.など、世界の主要な16社の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

さらに、市場機会と将来展望についても、未開拓分野や満たされていないニーズの評価を通じて詳細に検討されています。

このレポートは、プラスチック接着剤市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。最終更新日は2025年1月14日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車産業における軽量車両の推進

- 4.2.2 建設における高性能プラスチックへの移行

- 4.2.3 包装およびEコマース産業からの需要増加

- 4.2.4 医療用ウェアラブル向けバイオベースポリウレタンフィルム

- 4.2.5 モジュール式電気自動車バッテリーパック用熱管理接着剤

-

4.3 市場の阻害要因

- 4.3.1 石油原料価格の変動

- 4.3.2 世界的なVOCおよび危険物規制の強化

- 4.3.3 ファサードパネルの防火規定のアップグレード

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂の種類

- 5.1.1 エポキシ

- 5.1.2 シアノアクリレート

- 5.1.3 ウレタン

- 5.1.4 シリコーン

- 5.1.5 その他の樹脂タイプ(アクリル、ホットメルトEVAなど)

-

5.2 技術

- 5.2.1 溶剤系

- 5.2.2 水系

-

5.3 エンドユーザー産業

- 5.3.1 自動車

- 5.3.2 建築・建設

- 5.3.3 電気・電子

- 5.3.4 医療

- 5.3.5 包装

- 5.3.6 その他のエンドユーザー産業(再生可能エネルギー、消費財など)

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Avery Dennison Corporation

- 6.4.4 BASF

- 6.4.5 Dow

- 6.4.6 Dymax

- 6.4.7 H.B. Fuller Company

- 6.4.8 Henkel AG and Co. KGaA

- 6.4.9 Huntsman International LLC

- 6.4.10 INTERTRONICS

- 6.4.11 Master Bond Inc.

- 6.4.12 Panacol-Elosol GmbH

- 6.4.13 Permabond LLC

- 6.4.14 Pidilite Industries Ltd.

- 6.4.15 Sika AG

- 6.4.16 Toyochem Co. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プラスチック接着剤は、プラスチック材料同士、あるいはプラスチックと他の材料とを接合するために用いられる化学物質の総称でございます。現代社会においてプラスチックは自動車、電子機器、医療、建築、日用品などあらゆる分野で不可欠な素材となっており、その接合技術であるプラスチック接着剤の重要性は非常に高まっております。金属やガラスなどの材料と比較して、プラスチックは表面エネルギーが低い、化学的に不活性である、熱膨張率が高いなど、その多様な特性ゆえに接着が難しい場合が多く、それぞれのプラスチックの種類や用途に応じた適切な接着剤の選定が求められます。

プラスチック接着剤には、その化学組成や硬化メカニズムによって多種多様な種類がございます。代表的なものとしては、まず「シアノアクリレート系接着剤」が挙げられます。これは一般に「瞬間接着剤」として知られ、空気中の微量な水分と反応して瞬時に硬化する特徴を持ちます。多くのプラスチックに適用可能ですが、硬化物が硬く脆いため、衝撃や剥離応力に弱い傾向がございます。次に「エポキシ系接着剤」は、主剤と硬化剤を混合して使用する二液性タイプが主流で、硬化に時間はかかるものの、非常に高い接着強度と耐久性、耐熱性、耐薬品性を示します。幅広いプラスチックや異種材料の接合に適しており、構造用接着剤として広く利用されております。

「アクリル系接着剤」は、特に難接着性プラスチックであるポリエチレン(PE)やポリプロピレン(PP)などに対しても、プライマー処理を施すことで高い接着力を発揮するタイプがございます。硬化速度が速く、柔軟性を持つものもあり、衝撃吸収性にも優れるため、自動車部品や家電製品の組み立てに用いられます。「ウレタン系接着剤」は、柔軟性に富み、振動吸収性や耐衝撃性に優れる点が特徴です。異種材料間の接着や、伸縮が予想される部位の接着に適しており、自動車の窓ガラス接着や建材のシーリング材としても利用されます。「ホットメルト接着剤」は、熱で溶融し、冷却することで固化する熱可塑性樹脂を主成分とする接着剤です。硬化時間が非常に短く、溶剤を含まないため環境負荷が低いという利点があり、包装材や不織布、電子部品の仮固定などに広く使われます。

「溶剤系接着剤」は、プラスチック表面を溶剤で一時的に溶解させ、その後に溶剤が蒸発することでプラスチック同士が融着する原理を利用します。塩化ビニル(PVC)やABS樹脂など、特定のプラスチックに特化したものが多く、透明な接着が可能ですが、溶剤による環境負荷や作業環境への配慮が必要です。「UV硬化型接着剤」は、紫外線(UV)を照射することで瞬時に硬化するタイプで、透明性が高く、硬化速度が速いことから、医療機器や光学部品、ディスプレイなどの透明プラスチックの接着に用いられます。最後に「シリコーン系接着剤」は、耐熱性、耐候性、柔軟性に優れ、電気絶縁性も高いため、電子部品の封止や、高温環境下での接着・シーリングに利用されます。

プラスチック接着剤の用途は非常に広範にわたります。自動車産業では、車体の軽量化や部品点数の削減、組み立て工程の効率化のために、金属部品の代わりにプラスチック部品が多用され、それらの接合に接着剤が不可欠です。内装材、外装材、ランプ類、電子制御ユニットの固定などに用いられます。電子機器分野では、スマートフォン、タブレット、ノートパソコンなどの小型化・薄型化が進む中で、筐体やディスプレイ、内部部品の固定に精密な接着技術が求められます。医療機器分野では、使い捨て医療器具、診断装置、カテーテルなどの組み立てに、生体適合性や滅菌処理に耐えうる特殊な接着剤が使用されます。家電製品、建築材料、航空宇宙産業、日用品、スポーツ用品など、プラスチックが使われるあらゆる場所で、その特性を最大限に引き出すために接着剤が活用されております。

関連技術としては、まず「表面処理技術」が挙げられます。プラスチック、特にポリエチレンやポリプロピレンのような低表面エネルギーの材料は、そのままでは接着剤が濡れ広がりにくく、十分な接着強度が得られません。このため、プラズマ処理、コロナ処理、フレーム処理、プライマー塗布などによって表面を改質し、接着性を向上させる技術が不可要です。また、接着剤の性能を評価するための「接着評価技術」も重要です。引張せん断強度、剥離強度、衝撃強度、耐熱性、耐薬品性などを測定し、用途に応じた信頼性を確保します。さらに、製造ラインにおける「自動塗布システム」は、接着剤の精密かつ高速な塗布を可能にし、生産効率の向上と品質の安定化に貢献しております。近年では、プラスチックと金属、ガラスなど異なる種類の材料を接合する「異種材料接合」において、接着剤がその特性を活かして重要な役割を担っております。

市場背景としましては、プラスチック接着剤市場は、プラスチック材料の消費量増加、自動車の軽量化ニーズ、電子機器の高性能化・小型化、医療技術の進歩などを背景に、堅調な成長を続けております。特に、環境規制の強化に伴う自動車の燃費向上やCO2排出量削減の動きは、軽量なプラスチック部品の採用を加速させ、接着剤の需要を押し上げております。また、製造プロセスの効率化やコスト削減の観点からも、従来のねじやリベットなどの機械的接合から接着接合への転換が進んでおります。一方で、多様なプラスチック材料への対応、接着部の耐久性・信頼性のさらなる向上、そして接着剤自体の環境負荷低減(VOC規制、リサイクル性など)が、市場における重要な課題となっております。

将来展望としましては、プラスチック接着剤はさらなる高機能化と環境対応が求められるでしょう。高機能化の方向性としては、より高い耐熱性、耐薬品性、耐衝撃性を持つ接着剤の開発はもちろんのこと、導電性、熱伝導性、光学特性などの特殊な機能を持つ接着剤の需要が増加すると考えられます。また、自己修復機能を持つ「スマート接着剤」や、センサー機能を内蔵した接着剤など、これまでにない付加価値を持つ製品が登場する可能性もございます。環境対応の面では、溶剤フリー、低VOC(揮発性有機化合物)化、水性化、そしてバイオマス由来の原料を使用した「バイオベース接着剤」の開発が加速するでしょう。さらに、接着された製品のリサイクル性を考慮した、剥離可能な接着剤や、リサイクルプロセスに適した接着剤の開発も進むと予想されます。製造プロセスにおいては、より高速な硬化、低温での硬化、そして3Dプリンティング技術への応用など、生産性向上に貢献する技術革新が期待されます。異種材料接合技術の進化とともに、プラスチック接着剤は今後も多様な産業分野において、その重要性を増していくことでしょう。