耐傷性ガラス市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

耐擦傷性ガラスレポートは、製品タイプ(サファイアガラスおよび化学強化ガラス)、用途(スマートフォン・タブレット、自動車、エレクトロニクス、その他用途(産業用・防衛ディスプレイなど))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スクラッチ耐性ガラス市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、スクラッチ耐性ガラス市場の規模、トレンド、範囲を詳細に分析したものです。調査期間は2019年から2030年までで、市場は製品タイプ(サファイアガラス、化学強化ガラス)、用途(スマートフォン・タブレット、自動車、エレクトロニクス、その他(産業用・防衛用ディスプレイなど))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要データ

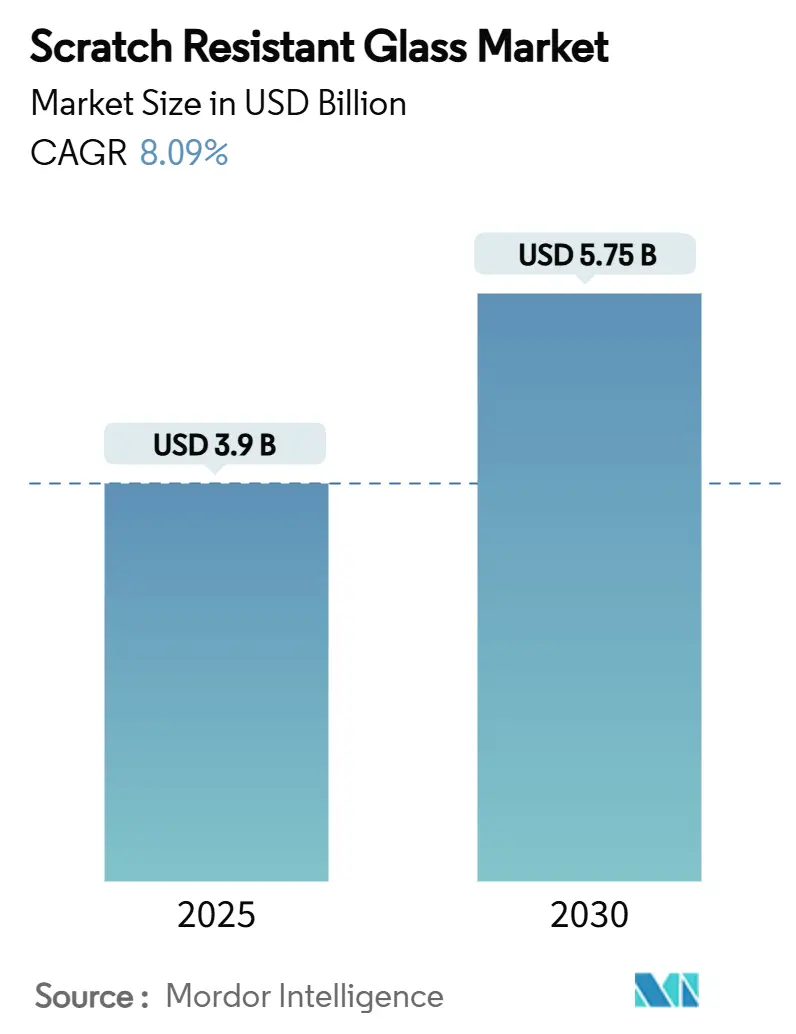

スクラッチ耐性ガラス市場は、2025年には39億米ドルと推定され、2030年までに57.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.09%です。この成長は、スマートフォン、タブレット、電気自動車、ウェアラブル医療機器における耐久性のあるディスプレイ表面への堅調な需要に支えられています。

市場において、化学強化ガラスはコスト面で優位性を維持していますが、サファイアガラスはプレミアムブランドが硬度の限界を追求する中で最も速い成長を遂げています。電気自動車における大型車載ディスプレイの拡大、折りたたみ式有機EL(OLED)スマートフォンの人気の高まり、およびプレミアムデバイスの既存ユーザーベースの老朽化が、最終市場全体での採用を広げています。

製造業者はアジア太平洋地域での生産能力増強を加速しており、イオン交換、表面処理、リサイクル技術に投資して、生産量を改善し、欠陥率を下げ、エネルギー使用量を削減しています。競争は価格よりも技術に集中しており、既存企業は知的財産ポートフォリオを強化し、垂直統合を深め、拡張現実(AR)光学系や自動車コックピットガラスなどの次世代ニッチ市場をターゲットにしています。

主要なレポートのポイント

* 製品タイプ別: 2024年には化学強化ガラスがスクラッチ耐性ガラス市場シェアの60.18%を占め、サファイアガラスは2030年までに8.91%のCAGRで拡大すると予測されています。

* 用途別: 2024年にはスマートフォンとタブレットがスクラッチ耐性ガラス市場規模の51.49%を占めましたが、自動車ディスプレイは2030年までに8.86%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がスクラッチ耐性ガラス市場シェアの43.34%を占め、2030年までに8.71%のCAGRで成長すると予測されています。

世界のスクラッチ耐性ガラス市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 新興国におけるスマートフォン・タブレット出荷台数の増加(CAGRへの影響: +2.1%):

アジア太平洋地域での携帯電話の普及加速は、特に耐久性を重視するミッドレンジ価格帯の新規ユーザーの間で、傷防止カバーガラスの需要を増加させています。地域におけるeコマースの成長は、モバイル中心のライフスタイルを増幅させ、デバイスの使用頻度を高め、表面損傷のリスクを上昇させています。これに対応し、Corningはエントリーレベルのスマートフォン向けにGorilla Glass 7iを発表し、標準的なリチウムアルミノシリケートガラスの2倍の耐傷性を謳っています。インド、インドネシア、フィリピンにおける継続的な都市化と可処分所得の増加が、二桁の出荷成長を維持し、スクラッチ耐性ガラス市場に直接貢献しています。

2. 電気自動車(EV)およびコネクテッドカーにおける車載ディスプレイ面積の急増(CAGRへの影響: +1.8%):

電気自動車のキャビンデザインは、アナログボタンをパノラマタッチスクリーンやヘッドアップディスプレイに置き換え、自動車用ガラス表面積の劇的な変化を促しています。フロントガラスの裏側に埋め込まれた統合型運転支援センサーは、完璧な光学的な透明度を要求し、わずかな傷でもライダーやカメラの信号を偏向させる可能性があります。Corningのイオン交換ベースの超薄型曲げ可能ガラスは、スペースを節約し、ベゼル幅を減らし、乗員の人間工学を改善する湾曲したダッシュボードを可能にします。中国のEVセグメントが早期採用をリードし、欧州のプレミアムブランドがこれに続き、コックピットのデジタル化ロードマップでEuro NCAP安全目標を満たすために傷防止光学系を指定しています。

3. プレミアム家電製品の強力な買い替えサイクル(CAGRへの影響: +1.5%):

プレミアムデバイスの所有者は、最新のプロセッサ、カメラアレイ、耐久性のある筐体を利用するために頻繁にアップグレードします。SamsungのGalaxy S25 Ultraは、Corning Gorilla Armor 2を搭載し、コンクリート上での2.2mからの落下に耐え、以前のモデルよりも4倍高い耐傷性を提供します。優れた落下および摩耗性能は、より高い価格を正当化し、所有サイクルを短縮し、ガラスサプライヤーに継続的な収益源を生み出しています。Corningはすでに世界中で80億台以上のデバイスにガラスを供給しており、成熟しながらも拡大するユーザーベースがリフレッシュの準備ができています。

4. 折りたたみ式有機EL(OLED)向け超薄型フレキシブルガラスの需要(CAGRへの影響: +1.2%):

折りたたみ式スマートフォンやタブレットは、1mm以下の曲げ半径を必要としますが、ポケットや財布の中での鍵、コイン、粒子による傷を防ぐ必要があります。強化された表面圧縮を備えた可変厚ガラスは、柔軟性と硬度の両方の基準を満たします。Corningは、ヒンジの耐久性にとって重要なパラメータである厚さの均一性を制御するために、溶融から仕上げまでのサプライチェーンを垂直統合しました。折りたたみ式フォームファクターがラップトップやタブレットに移行するにつれて、スクラッチ耐性ガラス市場はプレミアムマージンを提供する高価値のニッチ市場を獲得しています。

5. ウェアラブル医療・健康機器への統合(CAGRへの影響: +0.9%):

ウェアラブル医療・健康機器へのスクラッチ耐性ガラスの統合も、市場の成長に貢献しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高い製造・設備投資コスト(CAGRへの影響: -1.4%):

スクラッチ耐性ガラスの製造には、特殊な設備と精密に制御された環境に多額の設備投資が必要であり、参入障壁を生み出し、世界市場での生産規模拡大を制限しています。イオン交換炉、クリーンルーム研磨ライン、プラズマ蒸着チャンバーには数百万ドルの投資が必要であり、新規参入者を阻んでいます。アニーリング中の1分間の停電で6ヶ月分の生産が破壊され、毎日20万ユーロ(21万6,440米ドル)のコストがかかるため、Saint-GobainはSchneider Electricと提携し、ダウンタイムを軽減するためのソフトウェア定義自動化を導入しています。

2. 厚いサファイア基板における光学歪み(CAGRへの影響: -0.8%):

サファイアガラスの製造は、化学強化ガラスと比較して優れた硬度特性を持つにもかかわらず、厚い基板における光学歪みという固有の課題に直面しており、その応用範囲を制限しています。研削パラメータに関する研究では、ホイール速度が表面粗さと表面下クラック損傷深さに大きく影響することが示されており、許容可能な光学品質を達成するためには精密な制御が必要です。サファイア結晶の表面下損傷深さは光学性能と直接相関しており、厚さ、耐久性、視覚的透明度の間でトレードオフが生じ、設計の柔軟性を制約しています。

3. 費用対効果の高いポリマーハードコーティング(CAGRへの影響: -1.1%):

費用対効果の高いポリマーハードコーティングの存在も、特に価格に敏感なセグメントにおいて、スクラッチ耐性ガラス市場の成長を抑制する要因となっています。

セグメント分析

* 製品タイプ別: コストリーダーシップ対プレミアム差別化

* 化学強化ガラス: 2024年にはスクラッチ耐性ガラス市場の60.18%を占めました。成熟した生産ライン、高い歩留まり、主流の携帯電話組立との互換性から恩恵を受けています。SCHOTTのXensationシリーズは、リチウムアルミノシリケートとホウケイ酸の化学をブレンドして表面圧縮を増加させ、サファイアレベルのコストをかけずに優れた落下保護を提供します。AGC Inc.は、イオン交換に電子サイクロトロン共鳴イオン注入を補完し、窒素原子がシリカネットワークを緻密化し、硬度を高めながら微妙な反射防止勾配を可能にしています。

* サファイアガラス: 2030年までに8.91%のCAGRで成長する市場で最も速い成長を遂げている製品タイプです。プレミアムスマートフォンメーカーは、耐久性をブランドの精神として市場に投入するために、サファイア製のカメラレンズカバーや時計ベゼルを展開しています。より小さなブール径など、プロセス改良により結晶成長サイクルが短縮され、コスト面での不利が徐々に解消されています。しかし、研削と研磨の課題がパネルサイズを制限し続けており、市場全体におけるサファイアのシェアは中程度に留まっています。

* 用途別: コックピットのデジタル化が需要図を再構築

* スマートフォンとタブレット: 2024年にはスクラッチ耐性ガラス市場規模の51.49%を占めましたが、先進国では普及率が90%を超え、出荷成長は頭打ちになっています。価値は現在、折りたたみ式やゲーミングフォンなど、特殊なガラススタックを必要とする差別化されたサブセグメントに移行しています。

* 自動車ディスプレイ: 8.86%のCAGRで最も速い成長を遂げている用途であり、機械式ノブからマルチパネルタッチインターフェースへの移行によって推進されています。運転支援システムに関する規制要件は、光学品質と耐傷性を安全コンプライアンスの中心に据え、自動車メーカーをプレミアムガラスへと促しています。

* その他のニッチ市場: ウェアラブル、拡張現実/複合現実(AR/MR)ゴーグル、産業用制御スクリーンなどが補完的なニッチ市場を形成しています。AGC Inc.のM100/200ガラス基板は、導波路の透明度に不可欠な2nm未満の粗さを実現し、拡張現実光学系でCES 2025賞を獲得しました。これらの特殊分野は、厳密な厚さ公差とほぼゼロの複屈折が可能なサプライヤーに報いています。

地域分析

* アジア太平洋: 2024年時点でスクラッチ耐性ガラス市場シェアの43.34%を占め、2030年までに8.71%のCAGRで成長すると予測されています。中国、韓国、インドの国内スマートフォン大手は、Corning Incorporated、AGC Inc.、SCHOTT AGのガラスをミッドレンジからフラッグシップモデルに統合し、安定した需要を確保しています。インドの生産連動型インセンティブ制度は、CorningとOptiemusから10億300万米ドルのカバーガラス仕上げ投資を引き付け、840人の雇用を創出し、地域のサプライチェーンを深化させています。

* 北米: 技術大国であり続けています。Corningのニューヨークでの3億1500万米ドルの拡張は、半導体パッケージングガラスに使用される高純度溶融シリカの生産能力を増加させ、CHIPS Actの3200万米ドルの助成金支援と連携しています。確立されたプレミアム携帯電話市場は、新規購入よりも機能採用による買い替えを優先し、平均販売価格を高く保ち、デバイスあたりのガラス含有量を高く維持しています。

* 欧州: サステナビリティのリーダーシップを推進しています。Saint-Gobainは2024年に479億ユーロの売上を記録し、製品範囲の約90%をCradle-to-Cradle基準で認証しました。AGC Inc. Interpaneは、ドイツとオーストリアのガラス工場に太陽光発電屋根を導入し、二酸化炭素(CO2)排出量を削減し、エネルギーコストを安定させています。自動車の電動化は、拡張現実運転支援ディスプレイを搭載する傷防止フロントガラスオーバーレイの需要を刺激しています。

* 南米および中東・アフリカ: 規模は小さいものの、量が増加しています。ブラジル、ナイジェリア、サウジアラビアにおけるスマートフォンの普及率は依然として世界平均を下回っており、新規採用の余地があります。地域のアセンブリハブは、国内生産能力が拡大するまでアジア太平洋地域からガラスを輸入しています。可処分所得が低いため、価格感度が高く、サファイアよりも化学強化ガラスが好まれています。湾岸諸国における長期的なインフラプロジェクトは、公共交通機関のキオスクやスマートシティの家具に耐久性のあるタッチパネルを組み込み、スクラッチ耐性ガラス市場に新たな販路を追加しています。

競争環境

スクラッチ耐性ガラス市場は、Corning Incorporated、AGC Inc.、SCHOTT AG、Guardian Glass LLC、Nippon Electric Glass Co., Ltd.などの主要企業が存在し、中程度の集中度を示しています。CorningのGorilla Glassフランチャイズは7世代にわたり、2025年1月に発売されたGorilla Armor 2は、競合するシリケート組成物と比較して4倍の耐傷性を提供します。同社は6つのグローバル溶融工場と独自のフュージョンドローラインを活用して規模の経済を維持しています。AGC Inc.は、イオン注入による硬化と反射防止勾配によって差別化を図り、拡張現実ヘッドセットや電気自動車(EV)ダッシュボードで設計採用を獲得しています。新興の挑戦者は、厚さを増すことなく耐傷性を高めるために、蛾の目のテクスチャを模倣したナノ構造表面を模索しています。

最近の業界動向

* 2025年4月: Corning Incorporatedは、透明で弾力性のあるガラスセラミックであるGorilla Glass Ceramicを発表しました。このガラスセラミックは、傷に強く、粗い表面に対するモバイルデバイスの落下性能を向上させるように設計されています。

* 2024年6月: Corning Incorporatedは、競合するリチウムアルミノシリケートガラスと比較して優れた落下および耐傷性を誇るCorning Gorilla Glass 7iを発表しました。この新しいカバーガラスは、ミッドレンジおよび低価格のモバイルデバイスの耐久性を向上させます。

このレポートは、傷つきにくいガラス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来展望までを網羅しています。

エグゼクティブサマリー

傷つきにくいガラス市場は、2025年には39億米ドルの規模に達すると評価されています。製品タイプ別では、化学強化ガラスが市場を牽引しており、2024年には市場シェアの60.18%を占めています。用途別では、自動車分野が2025年から2030年にかけて年平均成長率(CAGR)8.86%で最も急速に成長すると予測されています。地域別では、アジア太平洋地域が市場をリードしており、世界市場収益の43.34%を占め、2030年まで8.71%のCAGRで成長すると見込まれています。折りたたみ式デバイスにおける採用の主な推進要因は、表面損傷なく繰り返し曲げることが可能な超薄型フレキシブルガラスであり、折りたたみ式有機EL(OLED)スマートフォンに不可欠です。

市場の状況

市場の成長を推進する主な要因としては、新興経済国におけるスマートフォンおよびタブレットの出荷台数の増加、電気自動車(EV)やコネクテッドカーにおける車載ディスプレイ面積の急増、プレミアム家電製品の強力な買い替えサイクル、折りたたみ式OLED向け超薄型フレキシブルガラスの需要、そしてウェアラブル医療・健康機器への統合が挙げられます。

一方で、市場の阻害要因としては、高い製造コストと設備投資、厚いサファイア基板における光学歪み、そして費用対効果の高いポリマーハードコーティングとの競合が存在します。

市場規模と成長予測

レポートでは、市場を以下のセグメントに分けて分析しています。

* 製品タイプ別: サファイアガラスと化学強化ガラス。

* 用途別: スマートフォンおよびタブレット、自動車、エレクトロニクス、その他(産業用および防衛ディスプレイなど)。自動車分野は特に高い成長率を示しています。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン)、中東およびアフリカ(サウジアラビア、南アフリカ)に分類され、各地域の市場規模と成長予測が詳細に示されています。アジア太平洋地域が最大の市場であり、高い成長率を維持すると予測されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェアおよびランキング分析が含まれています。主要企業としては、AGC Inc.、Corning Incorporated、KYOCERA Corporation、Nippon Electric Glass Co.,Ltd.、SCHOTT AGなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

市場機会と将来展望

レポートは、未開拓のニーズやホワイトスペースの評価、スーパーサファイアナノ構造ベースのガラスといった新たな市場機会と将来の展望についても言及しています。

このレポートは、傷つきにくいガラス市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国におけるスマートフォンおよびタブレットの出荷台数の増加

- 4.2.2 電気自動車(EV)およびコネクテッドカーにおける車載ディスプレイ面積の急増

- 4.2.3 プレミアム家電製品の強力な買い替えサイクル

- 4.2.4 折りたたみ式有機EL(OLED)向け超薄型フレキシブルガラスの需要

- 4.2.5 ウェアラブル医療/健康機器への統合

- 4.3 市場の阻害要因

- 4.3.1 高い製造コストと設備投資コスト

- 4.3.2 厚いサファイア基板における光学歪み

- 4.3.3 コスト競争力のあるポリマーハードコーティング

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 サファイアガラス

- 5.1.2 化学強化ガラス

- 5.2 用途別

- 5.2.1 スマートフォンおよびタブレット

- 5.2.2 自動車

- 5.2.3 エレクトロニクス

- 5.2.4 その他の用途(産業用および防衛用ディスプレイなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AGC Inc.

- 6.4.2 AvanStrate Inc.

- 6.4.3 Corning Incorporated

- 6.4.4 Edmund Optics India Private Limited

- 6.4.5 Guardian Industries Holdings Site

- 6.4.6 KYOCERA Corporation

- 6.4.7 Monocrystal

- 6.4.8 Nippon Electric Glass Co.,Ltd.

- 6.4.9 Ohara Inc.

- 6.4.10 Rubicon Technology

- 6.4.11 Saint-Gobain

- 6.4.12 SCHOTT AG

- 6.4.13 Wuhan Star Optic Technology Co., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐傷性ガラスとは、通常のガラスと比較して表面の硬度や耐摩耗性を高め、傷がつきにくいように特殊な加工が施されたガラスの総称です。この技術の主な目的は、スマートフォンやタブレットなどの電子機器のディスプレイ、スマートウォッチ、自動車のインフォテインメントシステムなど、日常的に接触や摩擦が生じる環境で使用される製品において、微細な傷や擦り傷の発生を抑制し、製品の美観と機能性を長期間にわたって維持することにあります。耐傷性は、ガラス表面の化学的強化、特殊なコーティングの適用、またはガラス材料自体の組成変更といった様々なアプローチによって実現されます。

耐傷性ガラスにはいくつかの主要な種類が存在します。最も広く普及しているのは「化学強化ガラス」です。これは、ガラスを高温の硝酸カリウム塩浴に浸すことで、ガラス表面の小さなナトリウムイオンをより大きなカリウムイオンと置換させるイオン交換プロセスを利用します。このプロセスにより、ガラス表面に圧縮応力層が形成され、外部からの衝撃や傷の発生、伝播を防ぐ効果を発揮します。代表的な製品としては、Corning社のGorilla GlassやAGC社のDragontrailなどが挙げられ、薄型でありながら高い強度と耐傷性、さらには落下耐性も兼ね備えている点が特徴です。次に、「サファイアガラス」は、人工的に合成された単結晶の酸化アルミニウム(Al2O3)であり、モース硬度9というダイヤモンドに次ぐ極めて高い硬度を持つため、非常に優れた耐傷性を誇ります。主に高級時計の風防や一部のスマートフォンのカメラレンズカバーなどに採用されていますが、製造コストが高く、加工が難しいこと、また化学強化ガラスと比較して衝撃による割れやすさがある点が課題とされています。さらに、「特殊コーティングガラス」は、既存のガラス表面にDLC(Diamond-Like Carbon)膜や窒化ケイ素膜、酸化チタン膜などの硬質な薄膜を形成することで、表面硬度を向上させる方法です。この技術は、既存のガラスに後から耐傷性を付与できる利点があり、反射防止や防汚といった他の機能性コーティングと組み合わせやすい特徴があります。しかし、コーティングの密着性や耐久性が性能を左右するため、その品質管理が重要です。近年では、Apple社のCeramic Shieldのように、ナノセラミック結晶をガラスマトリックスに組み込むことで、ガラスの透明性を保ちつつセラミックの硬度と靭性を兼ね備え、耐落下性と耐傷性の両立を目指す「セラミック複合ガラス」も登場しています。

耐傷性ガラスの用途は多岐にわたります。最も主要な用途は、スマートフォンやタブレットのディスプレイカバーであり、日常的な使用における傷や落下による損傷から画面を保護する役割を担っています。また、スマートウォッチやその他のウェアラブルデバイスにおいても、小型で頻繁に外部と接触する特性から、耐傷性は必須の要件となっています。自動車分野では、車載ディスプレイやインフォテインメントシステムの大型化・多機能化に伴い、指紋や擦り傷からの保護、視認性の維持が求められ、耐傷性ガラスの採用が進んでいます。建築分野では、商業施設や公共施設の窓、ショーケース、タッチパネルなど、人との接触が多い場所での使用において、美観の維持と耐久性向上のために利用されています。その他、医療機器のディスプレイや操作パネル、家電製品の操作部、光学機器のレンズカバーなど、幅広い分野でその価値が認識され、採用が拡大しています。

耐傷性ガラスの技術は、他の関連技術と組み合わされることで、その価値をさらに高めています。例えば、「反射防止コーティング(ARコーティング)」は、ディスプレイの光の反射を抑え、視認性を向上させるために耐傷性ガラスと併用されることが一般的です。また、「防汚・撥水撥油コーティング(AFコーティング)」は、指紋や皮脂、その他の汚れの付着を防ぎ、拭き取りやすくする機能を提供し、耐傷性ガラスの表面に施されることで、清潔な状態を保ちやすくなります。近年では、衛生意識の高まりから、公共のタッチパネルなどで「抗菌・抗ウイルスコーティング」と組み合わせる需要も増えています。デザインの多様化に対応するため、「曲面ガラス加工技術」も進化しており、耐傷性ガラスも複雑な曲面形状に加工することが可能になっています。さらに、ディスプレイ下部に指紋センサーを埋め込む「ディスプレイ一体型指紋認証技術」では、耐傷性ガラス越しでも正確な認証が求められるため、ガラスの光学特性や厚みが重要となります。将来的には、傷がついても自己修復する機能を持つ「自己修復材料」のガラスへの応用も研究されており、究極の耐傷性として期待されています。

市場背景としては、スマートフォン市場の成熟と高機能化が、耐傷性ガラスの需要を牽引しています。消費者がデバイスを長く使う傾向にあるため、耐久性への要求が高まっており、特に高価格帯のモデルでは耐傷性が重要な差別化要因となっています。ウェアラブルデバイスの普及も、小型で日常的に身につけるデバイスの傷つきにくさへの要求を高めています。また、自動車のコックピットにおけるディスプレイの大型化・多機能化は、車内での操作が増えるにつれて、ディスプレイの耐久性と視認性の重要性を増しています。IoTデバイスの多様化により、スマートホーム機器など様々な場所でガラスが使われるようになり、それぞれの環境に応じた耐傷性が求められています。さらに、サステナビリティへの意識向上も、製品寿命の延長に寄与する耐久性の高い材料への需要を高める要因となっています。Corning、AGC、Schottといった主要メーカーが市場を牽引し、常に新しい技術開発と製品投入を行っています。

将来展望として、耐傷性ガラスはさらなる進化を遂げることが期待されています。一つは、「高硬度化と靭性の両立」です。サファイアガラスのような極めて高い硬度と、化学強化ガラスのような割れにくい靭性を兼ね備えた、よりバランスの取れた材料の開発が継続されるでしょう。セラミック複合ガラスはその方向性の一つと言えます。また、「多機能化の進展」も重要なトレンドです。耐傷性だけでなく、反射防止、防汚、抗菌、プライバシー保護、調光機能などを一体化したスマートガラスの開発が進み、より付加価値の高い製品が生まれるでしょう。製造コストの低減と量産技術の確立は、特にサファイアガラスや新しい複合材料の普及において鍵となります。環境負荷低減への貢献も求められ、リサイクル性の向上や、製造プロセスにおけるエネルギー消費・廃棄物削減が重要な課題となります。次世代のデバイスとして注目されるフレキシブル・折りたたみデバイスの実現には、曲げられる耐傷性ガラスの開発が不可欠です。さらに、AR/VRデバイスの普及に伴い、高精細で耐久性のあるディスプレイが求められるため、耐傷性ガラスの重要性は一層増すでしょう。長期的には、微細な傷を自動的に修復する機能を持つ「自己修復機能」の実現が、究極の耐傷性ガラスの目標となる可能性を秘めています。これらの進化を通じて、耐傷性ガラスは私たちの生活をより豊かで快適なものにしていくことでしょう。