自己粘着ルーフィングメンブレン市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

自己粘着ルーフィングメンブレン市場レポートは、業界を製品タイプ(熱可塑性ポリオレフィン(TPO)、エチレンプロピレンジエンモノマー(EPDM)、ポリ塩化ビニル(PVC)、改質アスファルト(Mod-Bit)、その他の製品タイプ)、用途(住宅用、商業用、施設用、インフラ用)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己接着型屋根膜市場に関するレポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。この市場は、製品タイプ(熱可塑性ポリオレフィン(TPO)、エチレンプロピレンジエンモノマー(EPDM)、ポリ塩化ビニル(PVC)、改質アスファルト(Mod-Bit)、その他の製品タイプ)、用途(住宅、商業、機関、インフラ)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。

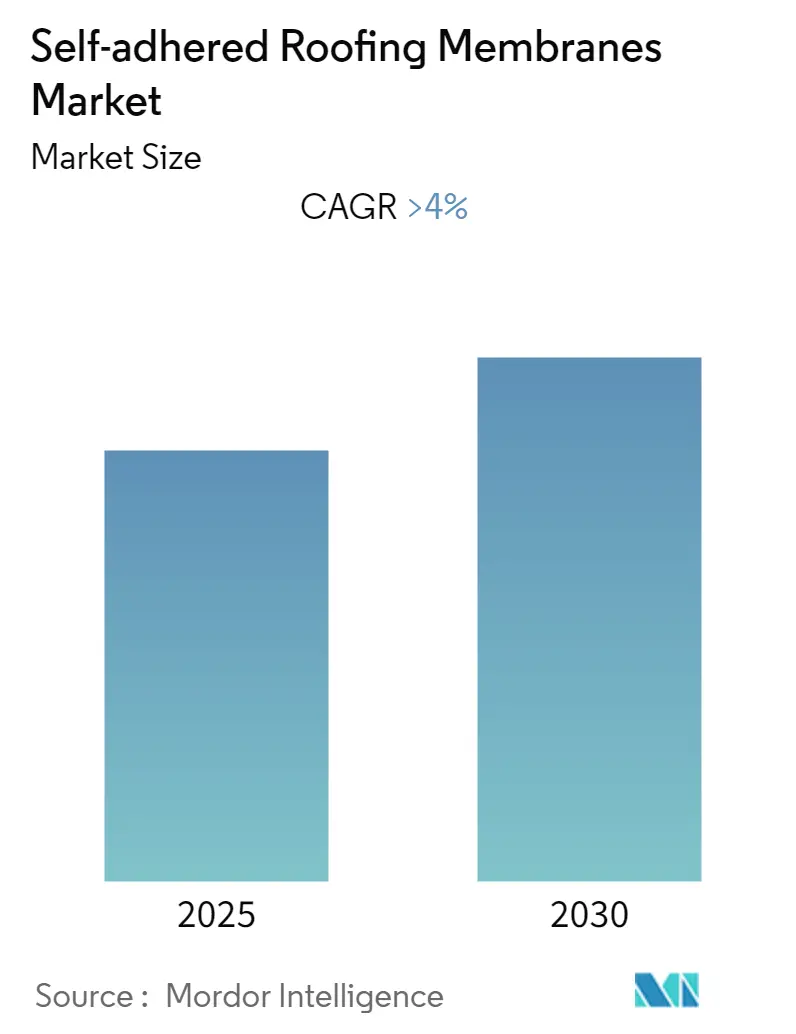

調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年とされており、この市場は予測期間中に4.00%を超える年平均成長率(CAGR)を記録すると予想されています。

COVID-19パンデミックは当初市場にマイナスの影響を与えましたが、主要な建設活動の再開に伴い、市場はパンデミック前の水準に回復し、今後も着実に成長すると見込まれています。市場の成長を牽引する主な要因としては、北米地域における民間建設支出の増加が挙げられます。一方で、自己接着型屋根膜が寒冷地で性能が低下するという点が、市場の抑制要因となる可能性があります。

地域別に見ると、北米が最高の市場シェアを占めており、予測期間中も市場を支配すると予想されています。一方、アジア太平洋地域は同期間中に最も速い成長率を示すと予測されています。用途別では、住宅建設分野が予測期間中に最高の市場シェアを占めると見込まれています。

主要な市場トレンドと洞察

1. 住宅建設が市場を牽引する見込み:

急速な技術進歩に伴い、建設インフラの開発とメンテナンス活動が増加しており、古い材料から新しい材料への置き換えが進んでいます。米国では、人口増加と消費者所得の向上により、新築住宅の需要が過去数年間一貫して増加しています。国内の新規民間住宅建設は過去8年間増加傾向にあります。カナダでは、手頃な価格の住宅イニシアチブ(AHI)を含む様々な政府プロジェクトが、この分野の拡大を大きく支援し、市場を牽引すると期待されています。これらの要因により、予測期間中、住宅建設における自己接着型屋根膜の需要が増加すると予想されます。

2. 北米が市場を支配する見込み:

北米地域は市場シェアを支配しています。米国、カナダ、メキシコなどの国々で建設産業が成長し、軽量で迅速な建設技術が使用されることで、この地域での自己接着型屋根膜の需要が高まっています。米国の住宅建設は、一戸建て住宅および集合住宅の増加により、約6%の成長が見込まれています。個人の約80%が一戸建て住宅を最終目標としており、約70%がこれを実行しているため、毎年建設される住宅の数が増加しています。非住宅建設分野では、バイデン大統領の数兆ドル規模のグリーン建設計画により、目覚ましい成長が期待されています。メキシコの建設産業は2018年に約930億米ドルの価値に達し、2021年には約1210億米ドルに増加すると予測されていました。これらの理由から、北米地域は予測期間中、市場を支配すると考えられています。

競争環境

自己接着型屋根膜市場は部分的に統合されており、市場シェアは少数の主要企業によって分けられています。主要なプレーヤー(順不同)には、Sika AG、GAF、Johns Manville、Firestone Building Products Company LLC、およびOwens Corningなどが挙げられます。

最近の業界動向

最近の業界動向として、2021年1月には、LafargeHolcimがBridgestone AmericasからFirestone Building Productsを34億米ドルで買収する契約を締結しました。この買収は、LafargeHolcimが革新的で持続可能な建築ソリューションのグローバルリーダーとなるための変革における重要な節目とされています。

このレポートは、「自己接着型屋根膜の世界市場」に関する詳細な分析と予測を提供しています。自己接着型屋根膜は、主に一戸建て住宅、集合住宅、コンドミニアム、タウンハウスなどの住宅建設において、効果的かつ効率的な屋根材として使用されています。本レポートは、製品タイプ、用途、地域別に市場をセグメント化し、包括的な洞察を提供しています。

市場は予測期間(2025年から2030年)において、4%を超える年平均成長率(CAGR)で成長すると予測されています。主要な市場プレイヤーとしては、Sika AG、GAF、Johns Manville、Owens Corning、Firestone Building Products Company, LLCなどが挙げられます。地域別では、2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域となるでしょう。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

市場の成長を牽引する要因としては、北米地域における民間建設支出の着実な増加に加え、自己接着型屋根膜が従来の屋根膜に比べて施工の容易さや耐久性、防水性などの面で優位性を持つ点が挙げられます。一方で、特に寒冷な気候条件下での性能低下や、その他の特定の制約が市場の拡大を抑制する要因となっています。レポートでは、業界のバリューチェーンを詳細に分析し、製品の生産から最終消費までの流れを明らかにしています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして既存企業間の競争の程度といった側面から、市場の競争構造と魅力を深く掘り下げています。

市場は、製品タイプ、用途、地理の三つの主要な軸で詳細にセグメント化されています。

製品タイプ別では、熱可塑性ポリオレフィン(TPO)、エチレンプロピレンジエンモノマー(EPDM)、ポリ塩化ビニル(PVC)、改質アスファルト(Mod-Bit)といった主要な素材に加え、その他の多様な製品タイプが含まれており、それぞれの特性と市場での位置付けが分析されています。

用途別では、一戸建てや集合住宅を含む「住宅」分野、オフィスビルや商業施設などの「商業」分野、学校や病院といった「公共施設」分野、そして道路や橋などの「インフラ」分野に分類され、各用途における需要動向が考察されています。

地理的セグメンテーションは特に広範で、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、英国、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域を網羅し、合計15カ国における市場規模と予測が、収益(USD百万)ベースで提供されています。これにより、地域ごとの市場特性と成長機会が明確に把握できます。

競争環境の分析では、市場における主要プレイヤーの動向を把握するため、合併・買収、合弁事業、提携、契約といった戦略的活動が詳細に調査されています。また、各企業の市場シェア分析や、市場での優位性を確立するために採用されている具体的な戦略についても解説されています。本レポートでプロファイルされている主要企業には、APOC、Carlisle SynTec Systems、Firestone Building Products Company LLC、GAF、Henry Company、Icopal Ltd (BMI Group)、Johns Manville、Owens Corning、Sika AG、Soprema Inc.などが含まれており、これらの企業の事業概要や製品ポートフォリオ、市場戦略が提供されています。

将来のトレンドと機会としては、特にアジア太平洋地域における建設活動の活発化に伴う自己接着型屋根膜の使用増加が注目されています。この地域は、今後の市場成長において最も重要な役割を果たすと期待されており、レポートではその他の潜在的な機会も特定しています。本レポートは、これらの詳細な分析を通じて、自己接着型屋根膜市場の全体像を理解し、戦略的な意思決定を行うための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 北米地域における民間建設支出の増加

- 4.1.2 従来の屋根膜に対する利点

- 4.2 抑制要因

- 4.2.1 寒冷地での性能の低さ

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 製品タイプ

- 5.1.1 熱可塑性ポリオレフィン (TPO)

- 5.1.2 エチレンプロピレンジエンモノマー (EPDM)

- 5.1.3 ポリ塩化ビニル (PVC)

- 5.1.4 改質アスファルト (Mod-Bit)

- 5.1.5 その他の製品タイプ

- 5.2 用途

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 施設

- 5.2.4 インフラ

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ (MEA) 地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 APOC

- 6.4.2 Carlisle SynTec Systems

- 6.4.3 Firestone Building Products Company LLC

- 6.4.4 GAF

- 6.4.5 Henry Company

- 6.4.6 Icopal Ltd (BMI Group)

- 6.4.7 Johns Manville

- 6.4.8 Owens Corning

- 6.4.9 Sika AG

- 6.4.10 Soprema Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 アジア太平洋地域での使用の増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

自己粘着ルーフィングメンブレンは、建築物の屋根や地下部分の防水に用いられるシート状の防水材であり、その名の通り、裏面の剥離フィルムを剥がすだけで下地に直接貼り付けることができる特徴を持っています。これは「常温工法」または「冷工法」とも呼ばれ、熱や火気を使用しないため、従来のトーチ工法や熱工法に比べて施工時の安全性が格段に向上します。主成分としては、改質アスファルトやゴムアスファルトが粘着層として用いられ、その内部にはポリエステル不織布やガラス繊維などの補強層が組み込まれています。表面は紫外線劣化を防ぐためのフィルム、砂、鉱物粒子などで保護されており、高い防水性能と耐久性を兼ね備えています。

このメンブレンの主な種類は、基材、表面材、そして用途によって分類されます。基材による分類では、アスファルトにSBS(スチレン・ブタジエン・スチレンゴム)やAPP(アタクチックポリプロピレン)などのポリマーを配合した改質アスファルト系が一般的で、優れた耐久性、耐候性、柔軟性を発揮します。また、ゴム成分を多めに配合したゴムアスファルト系は、より高い追従性と低温特性を持ち、複雑な形状の部位にも適しています。非アスファルト系としては、ブチルゴム、EPDM(エチレンプロピレンジエンゴム)、TPO(熱可塑性ポリオレフィン)なども特定の用途や環境条件に合わせて使用されます。表面材では、ポリエチレンやポリプロピレンなどのフィルムで保護されたタイプ、滑り止めや紫外線保護、意匠性を考慮した鉱物粒子を固着させた砂付タイプ、さらに遮熱性や耐候性を高めるアルミ箔タイプなどがあります。用途別では、一般建築物の屋根防水用、地下構造物の止水用、ベランダやバルコニーの防水用、浴室やキッチンなどの水回り防水下地用など、多岐にわたります。

自己粘着ルーフィングメンブレンの用途は非常に広範です。最も一般的なのは、新築および改修工事における建築物の屋根防水です。コンクリート、木造、金属など多様な下地に対応し、特に火気厳禁が求められる場所、例えば木造密集地、ガソリンスタンド、化学工場などでの施工に大きなメリットをもたらします。また、地下室や基礎の防水にも利用され、地下外壁や基礎スラブからの浸水、土壌からの湿気対策に効果を発揮します。ベランダやバルコニーでは、タイル下地やウッドデッキ下地などの防水層として、水回りではタイルの下地防水として使用されます。さらに、橋梁の床版防水、トンネル防水、貯水槽防水といった土木分野や、太陽光発電パネル設置時の屋根保護・防水など、その適用範囲は拡大しています。

関連技術としては、まず改質アスファルト技術が挙げられます。SBSやAPPなどのポリマーをアスファルトに配合することで、防水材の耐久性、耐熱性、耐寒性、柔軟性を飛躍的に向上させています。次に、粘着剤技術は、高い初期粘着力と長期的な接着力を両立させるための配合が重要であり、低温環境下での施工性も考慮されています。剥離フィルム技術も不可欠で、施工時にスムーズに剥がれ、かつ保管中に粘着層を確実に保護するシリコンコーティングされたフィルムなどが開発されています。補強材技術では、ポリエステル不織布やガラス繊維、複合繊維などを使用し、引張強度、寸法安定性、耐突き刺し性を高めています。表面保護技術は、紫外線劣化防止、耐摩耗性、意匠性向上のための鉱物粒子や特殊フィルム、アルミ箔などの表面処理技術を含みます。また、下地処理技術として、プライマーやレベリング材などを用いて下地の状態を整え、接着力を最大限に引き出す工夫も重要です。近年では、VOC(揮発性有機化合物)排出量の少ない製品やリサイクル可能な材料の使用など、環境配慮型技術の開発も進んでいます。

市場背景を見ると、自己粘着ルーフィングメンブレンは、その施工性の高さから需要が拡大しています。火気不要の常温施工は、安全性の向上と工期短縮に大きく貢献し、建設業界の人手不足という課題に対する有効な解決策の一つとなっています。また、環境規制の強化や省エネ基準の厳格化に伴い、VOC排出量の少ない環境負荷の低い工法が求められる中で、自己粘着タイプは有利な立場にあります。改質アスファルト技術の進化により、長期的な防水性能と信頼性が向上したことも、市場成長の要因です。さらに、新築だけでなく、老朽化した建物の防水改修需要が増加しているリフォーム・改修市場の拡大も追い風となっています。一方で、従来の工法と比較して材料費が高くなる場合があること、下地処理が不十分だと性能が発揮されないこと、適切な施工手順と熟練度が求められることなどが課題として挙げられます。シート防水(加硫ゴム系、塩ビ系)や塗膜防水など、他の防水工法との競合も存在しますが、省力化と安全性向上へのニーズから、自己粘着タイプへのシフトは今後も続くと見られています。

将来展望としては、自己粘着ルーフィングメンブレンはさらなる高機能化が期待されています。遮熱・断熱性能を付与した複合メンブレンの開発や、微細な損傷を自己修復する機能を持つ材料の登場も視野に入っています。IoT技術との融合により、センサーを組み込んで漏水を早期に検知するシステムなども実用化される可能性があります。施工性のさらなる向上も重要なテーマであり、より簡便な施工方法や特殊工具を不要とする製品の開発、さらにはAIやロボットによる施工支援技術の導入も進むでしょう。環境対応の強化も引き続き推進され、リサイクル素材の積極的な利用や、ライフサイクルアセスメント(LCA)に基づいた環境負荷低減が求められます。再生可能エネルギー発電施設、特に太陽光発電システムとの親和性を高める製品開発も進むでしょう。グローバル市場においては、新興国での建設需要増加に伴い、安全で効率的な防水工法の普及が期待されます。製品性能や施工品質に関する国際的な標準化が進むことで、信頼性が一層向上し、BIM/CIMとの連携による設計・施工の効率化といったデジタル化の推進も、この分野の発展を後押しすると考えられます。